CHAPTER 8

주거용 주택저당증권(RMBS)의 기초 (Basics of Residential Mortgage-Backed Securities)

서론: RMBS 시장의 규모와 중요성

2008년 말 기준 주거용 주택저당증권(Residential Mortgage-Backed Securities, RMBS) 시장 규모는 약 8.9조 달러에 달했다. 이는 같은 시점의 거래 가능한 미국 국채(marketable U.S. Treasury debt) 시장 규모보다 약 3조 달러 더 큰 수준이다. 부동산 시장과 밀접하게 연결된 시장이므로, 이 시장 규모가 수년에 걸쳐 꾸준히 성장해 온 것은 놀랄 일이 아니다.

MBS 시장의 핵심 기능은 위험의 이전(risk transfer)이다. 원래 모기지 대출 위험을 보유한 소형 은행, 저축대부조합(S&L), 저축은행(Thrifts) 등이 위험을 더 잘 감당할 수 있는 투자자에게 이전한다. 투자자는 개별 은행보다 더 분산된 포트폴리오를 보유하므로, 개별 모기지 디폴트 위험의 충격이 희석될 수 있다.

개인에 대한 모기지 대출을 다른 투자자에게 매각하는 과정을 증권화(securitization)라고 한다. 주거용 MBS를 중심으로 설명하지만, 동일한 절차는 신용카드 채권, 자동차 대출, 상업대출, 회사채 등 다양한 자산에도 유사하게 적용된다.

8.1 증권화 (Securitization)

8.1.0 증권화의 핵심 아이디어

증권화의 핵심 아이디어는 매우 단순하다. 문제 상황을 살펴보면:

- 어떤 금융기관이 자신에게 너무 위험한 자산을 보유하고 있다.

- 이 기관은 이 자산을 위험을 더 잘 감당할 수 있는 투자자에게 팔고 싶다.

- 그런데 개별 자산은 집중(분산 부족)되어 있어 위험이 크고, 합리적인 가격에 팔기 어렵다.

예를 들어, 한 지역에 집중된 100건의 모기지는 그 지역 경기/재해 충격에 취약해 투자자가 큰 할인(discount)을 요구할 수 있다.

해결책은 다음과 같다:

- 여러 기관이 유사한 자산을 풀링(pooling)하여 포트폴리오를 만들고,

- 개별 위험을 분산한 뒤,

- 그 포트폴리오의 현금흐름 청구권을 투자자에게 판매한다.

뉴욕·캘리포니아·텍사스·플로리다 모기지를 섞으면 특정 지역 충격이 풀 전체에 미치는 영향이 제한된다(분산의 힘).

그림 8.1 증권화 프로세스

Originator 1 Originator 2 ... Originator n

\ | /

\ | /

-------- [Asset Pooling] -----

|

v

[Special Purpose Vehicle (SPV)]

|

v

[Asset-Backed Securities (ABS)]

|

v

[Investors]

그림 설명: 여러 오리지네이터의 자산을 풀링하여 SPV로 이전하고, SPV가 투자자에게 ABS(모기지면 RMBS)를 발행한다.

8.1.0.1 SPV(특수목적기구)의 역할과 도산격리

증권화에서 일반적으로 특수목적기구(SPV: Special Purpose Vehicle)를 설립한다. SPV는 투자자로부터 자금을 조달하고, 조달 자금으로 여러 오리지네이터(originators)의 자산을 형식적으로 매입하며, 그 대가로 투자자에게 자산유동화증권(ABS)을 발행한다. 담보자산이 주거용 모기지라면 발행 증권은 RMBS가 된다.

SPV 구조의 핵심 중 하나는 도산격리(Bankruptcy Remote)이다. SPV가 보유한 담보자산을 원래 기관(오리지네이터/발행 관련 기관)의 재무상태로부터 분리하여, 원기관이 파산하더라도 담보자산이 보호되도록 한다.

8.1.0.2 증권화 프로세스 참여자

- Originator(오리지네이터): 모기지 등 자산을 만들고 보유하다가 풀링해 매각하려는 기관

- Issuer(발행자): 자산을 매입하고 증권을 발행하는 주체(종종 SPV)

- Trustee(수탁자): 계약상 의무 이행을 감시하는 제3자(투자자 이익 대변)

- Servicer(서비서): 차주로부터 원리금 징수·전달, 연체관리·압류 진행 등

- Credit Enhancer(신용보강 제공자): 보증/보험 등 추가 보강 제공

표 8.1 증권화 상품 예시

| 증권명 | 담보 자산(콜래터럴) |

|---|---|

| RMBS | 유사한 특성의 주거용 모기지 |

| CMBS | 유사한 특성의 상업용 모기지 |

| ABS | 자동차 대출, 신용카드 매출채권 등 수취채권(Receivables) |

| CDO | 투자등급/하이일드 회사채, 기타 구조화상품, CDS 등 |

| CLO | 기업 대출(은행의 기업대출 포트폴리오) |

8.1.1 RMBS 시장의 주요 플레이어

RMBS는 크게 에이전시 MBS(Agency MBS)와 비에이전시/민간 MBS(Non-agency, private-label MBS)로 나뉜다. Agency MBS는 정부기관(또는 정부 후원기관)이 관여한다.

(1) 지니메이(Ginnie Mae, GNMA)

- 정식: Government National Mortgage Association

- 1968년 미국 의회 설립, HUD 산하 정부 소유 법인(완전한 정부기관)

- 1970년 최초의 MBS 개발·보증

- FHA, PIH, VA Home Loan 프로그램 등 정부 보증/지원 대출을 담보로 한 RMBS의 원리금 적시 지급을 보증

- 직접 대출 실행/매입/증권 발행을 하지 않으며, 승인된 민간기관이 발행한 MBS에 대해 보증만 제공

- GNMA MBS는 미국 정부의 명시적 보증(explicit backing)이 있어 사실상 디폴트 위험이 매우 낮다

(2) 패니메이(Fannie Mae, FNMA)

- 정식: Federal National Mortgage Association

- 1938년 정부기관으로 설립 → 1968년 주주 소유 기업(정부 특허회사, GSE)으로 전환

- 2007~2009 위기에서 정부 보전관리(conservatorship) 하에 들어감(사실상 국유화 성격)

- 역할: 모기지 신용보증 제공, 자체 모기지 포트폴리오 보유, 포트폴리오 자금조달을 위한 agency debt 발행, 2차 시장 유동성 공급

- 1981년 첫 MBS 발행

- 규모(2007년 12월): 자산 약 8,820억 달러

(3) 프레디맥(Freddie Mac, FHLMC)

- 정식: Federal Home Loan Mortgage Corporation

- 1970년 정부가 설립(주거용 모기지 시장 안정·주택소유 확대 목적)

- 패니메이와 유사한 비즈니스 모델(매입·보유·증권화·보증)

- 2007~2008 위기에서 정부 관리 하에 들어감

- 규모(2007년 12월): 자산 약 7,940억 달러

두 GSE의 시장 영향력: 두 기관이 보증하는 모기지 규모는 약 5조 달러로, RMBS 시장의 절반 이상을 차지하는 수준이다.

8.1.2 프라이빗 라벨(민간) MBS와 2007~2009 신용위기

비에이전시 MBS의 성장: 1996~2007년까지 비에이전시 발행 비중이 증가했고, 2008년에 급락했다.

표 8.2 모기지 관련 발행 (1996-2008)

| 연도 | Agency | Nonagency | Total | Agency Share | Nonagency Share |

|---|---|---|---|---|---|

| 1996 | 440.7 | 51.9 | 492.6 | 89.46% | 10.54% |

| 1997 | 535.0 | 69.4 | 604.4 | 88.52% | 11.48% |

| 1998 | 952.0 | 191.9 | 1,143.9 | 83.22% | 16.78% |

| 1999 | 884.9 | 140.5 | 1,025.4 | 86.30% | 13.70% |

| 2000 | 582.3 | 101.7 | 684.0 | 85.13% | 14.87% |

| 2001 | 1,454.8 | 218.8 | 1,673.6 | 86.92% | 13.08% |

| 2002 | 1,985.3 | 288.5 | 2,273.8 | 87.31% | 12.69% |

| 2003 | 2,725.8 | 440.6 | 3,166.4 | 86.09% | 13.91% |

| 2004 | 1,375.2 | 532.7 | 1,907.9 | 72.08% | 27.92% |

| 2005 | 1,321.0 | 901.2 | 2,222.2 | 59.45% | 40.55% |

| 2006 | 1,214.7 | 917.4 | 2,132.1 | 56.97% | 43.03% |

| 2007 | 1,372.2 | 773.9 | 2,146.1 | 63.94% | 36.06% |

| 2008 | 1,299.2 | 40.5 | 1,339.7 | 96.98% | 3.02% |

단위: $ billions. Agency에는 GNMA/FNMA/FHLMC MBS 및 CMO 포함, Nonagency에는 private-label MBS 및 CMO 포함. 출처: SIFMA

민간 MBS 시장이 성장한 구조적 이유

- GSE 취급 제한(컨포밍 요건): 원금 상한(예: 2008년 417,000달러), LTV(담보인정비율) 80% 이하, 컨포밍(conventional) 모기지 위주

- 주택가격 급등(2000~2006): 점보 모기지 수요 증가 → 민간이 공백을 메움

- 높은 LTV 대출 증가: 90~100% LTV 등 GSE 요건을 벗어난 대출 증가 → 민간 증권화 확대

- 담보완충(cushion) 축소로 위험 증가: LTV가 높을수록 집값 하락 시 담보가 대출금에 미치지 못할 가능성↑ → 디폴트 위험↑

2007~2009 위기와 민간 MBS 붕괴

주택가격 하락과 금융위기로, 정부의 'full faith and credit'가 없는 민간 MBS에 대한 수요 급감. 특히 2008년 9월 이후 비에이전시 발행이 사실상 0에 가까워짐. 결과적으로 점보/고LTV 등 비컨포밍 대출 시장이 타격을 받았다.

정부 대응

- 연준(2008-11-25): FNMA/FHLMC/FHLB 직접채무 및 FNMA/FHLMC/GNMA 보증 MBS 매입 프로그램 발표

- 재무부 TARP(2008년 가을): 7,000억 달러 규모, MBS 및 구조화상품 매입/지원 목적

8.1.3 에이전시 RMBS의 디폴트 위험과 조기상환 (Prepayment)

2007~2009 위기는 주택 소유자의 대규모 디폴트(월 상환 중단)가 특징이다. 디폴트 → 압류(foreclosure) → 급매(fire sale) → 주택가격지수(예: 케이스-실러) 하락폭 확대에 기여.

에이전시 RMBS 투자자가 지는 위험의 본질

에이전시 RMBS 투자자는 개별 모기지의 신용위험을 직접 부담하지 않는다. 디폴트 발생 시 기관(GNMA/FNMA/FHLMC)이 원금을 대신 지급하므로, 투자자는 원금 손실보다 현금흐름 타이밍 변화에 노출된다.

따라서 에이전시 RMBS의 핵심 위험은: 조기상환 위험(prepayment risk) - 돈을 못 받는 것이 아니라, 예상보다 빨리 돈을 돌려받아 재투자 환경이 불리해지는 위험이다.

예: 7% 쿠폰 30년 RMBS를 기대했는데, 금리 하락/재융자·디폴트로 원금이 빨리 돌아오면, 더 낮은 금리로 재투자해야 한다.

8.2 모기지와 조기상환 옵션

8.2.0 표준 30년 고정금리 모기지 (복습)

연간 모기지 금리(월복리, 연 12회): \( r_{12}^{m} \), 대출원금: \( L \), 월 납입액(쿠폰): \( C \)

현재가치 관계

$$ L = \sum_{i=1}^{360}\frac{C}{\left(1+\frac{r_{12}^{m}}{12}\right)^i}\quad \text{(식 8.1)} $$

편의상 다음과 같이 정의한다:

$$ A = \frac{1}{1+\frac{r_{12}^{m}}{12}}\quad \text{(식 8.2)} $$

그러면:

$$ C = \frac{L}{\sum_{i=1}^{360}A^i}\quad \text{(식 8.3)} $$

등비급수 합을 이용하면 \( \sum_{i=1}^{n}A^i = \frac{A(1-A^n)}{1-A} \)

모기지 vs 일반 채권

- 일반 채권: 쿠폰=이자, 원금=만기 일시상환

- 모기지: 월 납입액에 이자+원금 포함(상각 amortization)

시점 \( t \)에서:

$$ I_t = \left(\frac{r_{12}^{m}}{12}\right)L_t \quad \text{(식 8.4) - 이자 지급} $$ $$ L^{paid}_t = C - I_t \quad \text{(식 8.5) - 원금 상환} $$ $$ L_{t+1} = L_t - L^{paid}_t \quad \text{(식 8.6) - 잔존 원금} $$

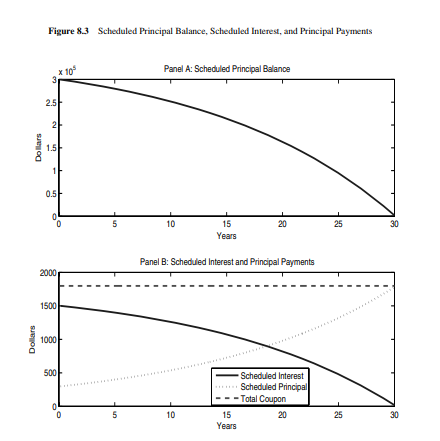

그림 8.3 예정 원금 잔액, 예정 이자 및 원금 지급

그림 설명: 30년 6%, 300,000달러 모기지의 상각 구조 • 패널 A: 잔존원금 \( L_t \)가 시간에 따라 감소 • 패널 B: 초기에는 이자비중↑/원금비중↓, 시간이 갈수록 반대로 변화 • 월 납입액 \( C \)는 약 1,797.7달러(≈1,798달러)

Fact 8.1 잔존원금의 표현

여기서 \(n\)은 시점 \(t\) 이후 남은 지급횟수(예: 전체 360개월이면 \(n=360-t\)로 두는 관례)이다.

$$ L_t = \sum_{i=1}^{n}\frac{C}{\left(1+\frac{r_{12}^{m}}{12}\right)^i} = C\cdot A\cdot \frac{1-A^n}{1-A}\quad \text{(식 8.7, 8.8)} $$

8.2.0.1 모기지의 시장가치

모기지를 '만기 원금 일시상환이 없는 쿠폰채'로 보면:

$$ P(t) = \sum_{i=1}^{n}\frac{C}{\left(1+\frac{r_{12}^{m}(t,T_i)}{12}\right)^i} $$

- \( r_{12}^{m} \): 계약 당시 고정된 모기지 금리(불변)

- \( r_{12}^{m}(t,T_i) \): 현재 시점의 모기지 스팟금리 곡선(할인에 사용)

- 이 할인곡선은 국채곡선과 동일하지는 않지만 관련이 있다

8.2.1 조기상환 옵션의 위험

차주는 매 시점 \( t \)에서 남은 원금 \( L_t \)와 부채의 시장가치 \( P(t) \)를 비교할 수 있다. 금리 하락 시(채권과 동일하게) \( P(t) \)가 상승하여 \( P(t) > L_t \)이면, 기존 대출을 상환(조기상환)하고 더 낮은 금리로 재융자(refinance)가 유리해진다.

새 대출은 \( P_{\text{new}}(t) = L_t \)에서 시작하며, 낮은 금리로 월 납입액 \( C \)도 감소한다.

예시 8.1 (2001~2003 재융자 급증)

연준이 경기침체 방지를 위해 연방기금금리(Fed funds)를 6%에서 1% 미만으로 인하:

- 30년 고정 모기지: 8.6% → 5.83%

- 1년 변동금리: 약 7% → 3.76%

- 결과: 재융자 급증(MBA 재융자 지수의 스파이크)

그림 8.4 재융자 지수와 연방기금금리

그림 설명: 금리 하락 구간에서 재융자 지수가 급등하는 패턴을 보여준다. 2001-2003년 연준의 금리 인하와 함께 MBA 재융자 지수가 급격히 상승했다.

조기상환이 투자자(은행)에 큰 문제인 이유

- 은행/투자자는 가능한 오래 높은 모기지 금리 수익을 받길 원함

- 하지만 조기상환은 금리 하락기에 집중 → 높은 쿠폰을 잃고 낮은 금리에서 재투자

- 따라서 모기지 금리에 조기상환 위험 프리미엄이 반영되는 경향

디폴트 위험 vs 조기상환 위험

- 디폴트: 돈을 못 받음

- 조기상환: 돈은 받지만 너무 빨리 받아 재투자 기회가 악화

에이전시 RMBS에서는 디폴트가 발생하면 기관이 원금을 대신 지급하므로, 디폴트가 조기상환 타이밍에도 영향을 준다.

8.2.2 모기지 조기상환의 결정요인

금리 수준이 가장 중요하지만, 그것만이 전부는 아니다:

- 계절성(Seasonality): 여름 이사철에 조기상환↑, 처리 지연으로 가을에 반영되기도 함

- 풀의 연령(Age, Seasoning): 신규 대출은 이자 비중이 커 조기상환 유인이 있으나, 재융자 비용 때문에 초기 몇 년은 속도가 느린 '램프(ramp)'가 나타남

- 가계 사정(Family circumstances): 디폴트, 재해, 주택 매각(이직·이혼·상속 등)

- 주택가격(Housing prices):

- 집값 하락 → 담보가치 부족/언더워터 → 재융자 어려움 → 조기상환↓

- 집값 상승 → 현금 인출(cash-out refinancing) 유인 → 조기상환↑

- 단, HELOC 등 대체수단은 재융자 유인을 낮출 수 있음

- 번아웃(Burnout) 효과: 과거에 재융자가 많이 발생한 풀은 금리 변화에 둔감해짐. 재융자 가능한 차주가 이미 빠져나가고, 남은 차주는 신용·담보·무관심 등 이유로 재융자 반응이 낮기 때문.

8.3 모기지담보증권 (MBS)

MBS의 가치와 위험에 특히 중요한 3가지:

- WAM (Weighted Average Maturity, 가중평균만기)

\( \displaystyle WAM = \frac{\sum_i(\text{원금}_i \times \text{만기}_i)}{\sum_i \text{원금}_i} \) - WAC (Weighted Average Coupon, 가중평균쿠폰)

\( \displaystyle WAC = \frac{\sum_i(\text{원금}_i \times \text{쿠폰}_i)}{\sum_i \text{원금}_i} \) - 조기상환 속도(Prepayment speed): 미래 조기상환은 불확실하므로, 업계는 단일 숫자/규칙(예: CPR, PSA)로 현금흐름 프로파일을 요약한다.

8.3.1 조기상환 속도의 측정

8.3.1.1 CMM/SMM/CPR(조건부 조기상환율)

가정: 다음 달 쿠폰 이후 조기상환될 월확률이 \( p \)로 일정(SMM).

\(\Pr(t=1\text{에 조기상환}) = p\)

\(\Pr(t=2\text{에 조기상환}) = (1-p)p\)

\(\Pr(t=3\text{에 조기상환}) = (1-p)^2p\)

연율 지표 CPR:

$$ (1-p)^{12} = 1-\mathrm{CPR} $$ $$ \mathrm{CPR} = 1-(1-p)^{12},\quad p = 1-(1-\mathrm{CPR})^{1/12} $$

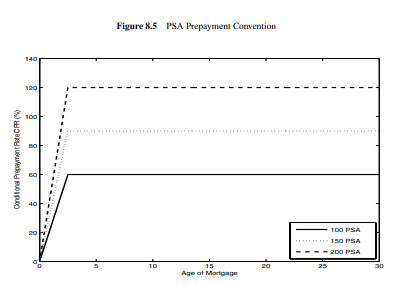

8.3.1.2 PSA 관행(100% PSA)

100% PSA는 다음을 가정한다:

- 1개월차 CPR = 0.2%

- 2~30개월차: 매월 CPR이 0.2%p씩 증가

- 31개월차 이후: CPR = 6% 유지

스케일링 예:

- 150% PSA: 각 시점 CPR × 1.5

- 200% PSA: 각 시점 CPR × 2

- 50% PSA: 각 시점 CPR × 0.5

그림 8.5 PSA 조기상환 관행

그림 설명: 나이(월)가 증가하며 CPR이 30개월까지 선형 증가 후 평탄해지는 형태. 100%, 150%, 200% PSA 선을 보여줌.

8.3.2 패스스루(Pass-Through) 증권

패스스루의 정의: 차주→모기지풀로 유입되는 총 현금흐름의 일정 비율에 대한 청구권. 가장 단순한 MBS 구조이며, 투자자는 조기상환 위험을 그대로 부담한다.

예시 8.2 패스스루 가치 계산

조건

- 원금: 600 million

- WAM: 360개월(30년)

- WAC: 6.5%

- 패스스루 쿠폰: \( r_{12}^{PT} = 6\% \) (WAC보다 낮음: 지급여력 버퍼 + 발행자/보증/서비스 수수료)

(1) PSA → CPR\(_t\) → 월별 조기상환률 \(p_t\)

$$ p_t = 1-(1-\mathrm{CPR}_t)^{1/12}\quad \text{(식 8.9)} $$

(2) 월별 현금흐름 구성

시점 \(t\) 초 잔존원금 \(L_t\)에서:

$$ I_t = \left(\frac{r_{12}^{m}}{12}\right)L_t \quad \text{(식 8.10)} $$ $$ \mathrm{Pay}^{scheduled}_t = C_t - I_t \quad \text{(식 8.11)} $$ $$ \mathrm{Pay}^{prepaid}_t = p_t \left(L_t - \mathrm{Pay}^{scheduled}_t\right) \quad \text{(식 8.12)} $$ $$ L_{t+1} = L_t - \mathrm{Pay}^{scheduled}_t - \mathrm{Pay}^{prepaid}_t \quad \text{(식 8.13)} $$ $$ C_{t+1} = (1-p_t)C_t \quad \text{(식 8.14)} $$

패스스루 이자: $$ I^{PT}_t = \left(\frac{r_{12}^{PT}}{12}\right)L_t \quad \text{(식 8.15)} $$ 총 현금흐름: $$ CF_t = I^{PT}_t + \mathrm{Pay}^{scheduled}_t + \mathrm{Pay}^{prepaid}_t \quad \text{(식 8.16)} $$

(3) 할인 및 가격

에이전시 패스스루를 거의 무위험으로 보고 국채할인곡선(예: 연 5% 연속복리 평탄)으로 할인하면:

$$ Z(0,T) = e^{-0.05T},\quad T=\frac{t}{12} $$

이 예시에서 패스스루 가치는 약 635 million(액면 600 초과, 프리미엄 거래).

표 8.3 패스스루 현금흐름 계산(첫 36개월)

| Month | CPR | p | Coupon | Mortgage Int | Prin Sched | Prin Prepaid | PT Interest | Total CF | Principal | Z(0,T) |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 0.20% | 0.03% | 3.79 | 3.25 | 0.54 | 0.20 | 3.00 | 3.74 | 599.26 | 0.9979 |

| 2 | 0.40% | 0.07% | 3.79 | 3.25 | 0.55 | 0.40 | 3.00 | 3.94 | 598.31 | 0.9958 |

| 3 | 0.60% | 0.10% | 3.79 | 3.24 | 0.55 | 0.60 | 2.99 | 4.14 | 597.16 | 0.9938 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 30 | 6.00% | 1.06% | 3.26 | 2.71 | 0.55 | 5.31 | 2.51 | 8.36 | 495.33 | 0.9394 |

| 31 | 6.00% | 1.06% | 3.23 | 2.68 | 0.54 | 5.25 | 2.48 | 8.27 | 489.54 | 0.9375 |

| 36 | 6.00% | 1.06% | 3.06 | 2.53 | 0.53 | 4.95 | 2.34 | 7.81 | 461.53 | 0.9277 |

단위: $ million. 200% PSA 가정. 연 5% 연속복리 평탄 곡선 사용.

8.3.3 패스스루의 유효 듀레이션 (Effective Duration)

패스스루는 금리 변화가 PSA(조기상환 속도) 자체를 바꾸므로, PSA를 고정하고 듀레이션을 계산하면 위험을 오판할 수 있다.

예시 8.3

- 현재 금리 5%, 현재 PSA = 200%

- PSA 고정으로 듀레이션을 계산하면 \(D = 5.83\)

하지만 금리 하락/상승에 따라 PSA가 바뀐다고 가정:

- 금리 5% → 4.5% 하락 시 PSA 200% → 250%

- 금리 5% → 5.5% 상승 시 PSA 200% → 150%

정의 \(D = -\frac{1}{P}\frac{dP}{dr}\)를 중심차분으로 근사:

$$ D \approx -\frac{1}{P}\cdot \frac{P(+50bp)-P(-50bp)}{2\times 50bp}\quad \text{(식 8.17)} $$

수치: \(P=634.76\), \(P(+50bp)=619.13\), \(P(-50bp)=647.45\) → \(D\approx 4.46\)

PSA 변화를 무시한 듀레이션(5.83)은 민감도를 크게 과대평가할 수 있다.

정의 8.1 유효 듀레이션 / Definition 8.1 Effective Duration

$$ D \approx -\frac{1}{P}\cdot \frac{P(+x)-P(-x)}{2x}\quad \text{(식 8.18)} $$

여기서 \(P(\pm x)\)는 금리(수익률곡선)를 \(\pm x\) bp 평행이동시킨 뒤, 그 금리 변화가 유발하는 PSA 변화까지 반영하여 다시 산출한 가격이다.

8.3.4 패스스루의 음(−)의 유효 컨벡시티 (Effective Convexity)

조기상환은 MBS 가격-금리 관계에 음의 컨벡시티를 만든다:

- 일반 채권: 금리 하락 시 가격 상승 폭이 점점 커지는 양의 컨벡시티

- 패스스루: 금리 하락 → 조기상환↑ → 현금흐름이 앞당겨져 가격이 패리티(원금) 근처로 눌림 → 상승폭 제한 → 음의 컨벡시티

예시 8.4: 금리·PSA에 따른 가치 변화

표 8.4 금리와 PSA에 따른 패스스루 가치

| 상수 PSA=200% | 금리 하락시 PSA 증가 | |||

|---|---|---|---|---|

| Interest Rate | Value | Interest Rate | PSA | Value |

| 2.00% | 764.57 | 2.00% | 500 | 687.80 |

| 2.50% | 740.00 | 2.50% | 450 | 681.64 |

| 3.00% | 716.72 | 3.00% | 400 | 674.76 |

| 3.50% | 694.63 | 3.50% | 350 | 666.97 |

| 4.00% | 673.66 | 4.00% | 300 | 658.00 |

| 4.50% | 653.73 | 4.50% | 250 | 647.45 |

| 5.00% | 634.76 | 5.00% | 200 | 634.76 |

| 5.50% | 616.71 | 5.50% | 150 | 619.13 |

| 6.00% | 599.50 | 6.00% | 100 | 599.33 |

| 7.00% | 567.41 | 7.00% | 80 | 554.53 |

| 8.00% | 538.12 | 8.00% | 60 | 509.54 |

| 9.00% | 511.30 | 9.00% | 40 | 464.45 |

그림 8.6 패스스루 가치 vs 금리

그림 설명: • 점선: PSA 고정(200%) → 금리 하락 시 가격 급등(일반 채권적 행동)

• 실선: 금리 하락 시 PSA 증가 → 가격 상승이 패리티 근처에서 눌림 → 음의 컨벡시티

경제적 해석: '숏 콜 옵션'

- 패스스루 투자자는 차주에게 미국식 콜옵션(American call)을 암묵적으로 판매한 것과 유사

- 금리 하락 → 대출의 시장가치가 잔존원금보다 커짐 → 차주가 재융자로 옵션 행사 → 투자자는 높은 쿠폰을 잃음

- 숏 콜의 손익곡선은 음의 컨벡시티 → 패스스루(롱 모기지 풀 + 숏 콜)도 음의 컨벡시티

표 8.5 GNMA 패스스루(패리티 근처) vs 국채 수익률

| Date | GNMA Bid | GNMA Ask | Coupon | WAC | WAM | UST 10Y | UST 20Y | UST 30Y |

|---|---|---|---|---|---|---|---|---|

| 09/26/1997 | 100.00 | 100.03 | 7.0 | 7.5 | 315 | 6.08 | 6.43 | 6.37 |

| 06/12/1998 | 100.00 | 100.03 | 6.5 | 7.0 | 324 | 5.43 | 5.75 | 5.66 |

| 08/07/1998 | 99.97 | 100.00 | 6.5 | 7.0 | 327 | 5.40 | 5.72 | 5.63 |

| 05/05/2006 | 100.09 | 100.13 | 6.0 | 6.5 | 315 | 5.12 | 5.35 | 5.20 |

| 07/28/2006 | 99.94 | 99.97 | 6.0 | 6.5 | 318 | 5.00 | 5.17 | 5.07 |

| 08/17/2007 | 100.06 | 100.09 | 6.0 | 6.5 | 320 | 4.68 | 5.06 | 5.00 |

패리티(100) 근처에서 거래되어 가격이 비슷함에도, GNMA 쿠폰이 국채 상수만기 금리보다 높은 경우가 많다. 해석: 조기상환 옵션 프리미엄(=음의 컨벡시티로 인한 평균적 자본손실 보상) + 유동성 차이 등.

정의 8.2 유효 컨벡시티 / Definition 8.2 Effective Convexity

$$ C \approx \frac{1}{P}\cdot \frac{P(+x)+P(-x)-2P}{x^2}\quad \text{(식 8.19)} $$

예시 8.5 유효 컨벡시티 계산

현재 \(r=5\%\), \(x=50bp\), 표 8.4의 \(P\), \(P(\pm 50bp)\)를 사용:

$$ C \approx \frac{1}{634.76}\cdot \frac{619.13+647.45-2\times 634.76}{(50bp)^2} \approx -184.89 $$

예상대로 유효 컨벡시티는 음(-)

8.3.5 TBA(To-Be-Announced) 시장

- 패스스루 2차 시장은 매우 활발하며, GNMA/FNMA/FHLMC의 신규 발행물이 시장 기준(reference)이 된다.

- 대부분의 거래는 TBA 방식: 거래 시점에 풀의 정확한 구성(개별 모기지 목록)이 확정되지 않아도 가격을 합의.

- 가능한 이유: 에이전시 풀은 비교적 동질적(homogeneous)이라 차이가 작기 때문.

TBA의 경제적 기능(포워드 시장 성격)

- 오늘 가격을 정하고, 미래에 현금과 풀을 교환하는 선도(forward) 거래처럼 기능

- 은행은 TBA를 통해 '나중에 팔 수 있다'는 확신을 가지고 차주에게 금리 락(lock-in) 제공

- TBA 유동성은 차주에게도 더 나은 모기지 금리로 이어질 수 있음

- TBA 거래는 GNMA/FNMA/FHLMC 패스스루만 허용

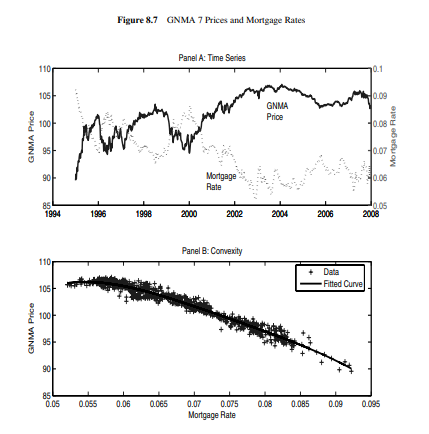

그림 8.7 GNMA 7 가격과 모기지 금리

그림 설명: • 패널 A(시계열): 1995~2008 GNMA 7(가상 최신 TBA) 가격과 30년 모기지 금리가 반대로 움직임

• 금리가 높던 구간(평균 7.5%)에서는 가격 변동이 큼

• 금리가 낮은 구간(평균 <6%)에서는 금리가 내려가도 가격 상승폭이 둔화

• 원인: 금리 하락→조기상환↑→가격이 패리티 근처로 눌리는 음의 컨벡시티

• 패널 B(산점도): GNMA 가격 vs 모기지 금리 관계가 오목(음의 컨벡시티) 형태

그림 8.8 GNMA 7 PSA와 모기지 금리

그림 설명: 금리가 낮을수록 평균적으로 PSA가 높아지는 경향. 금리↓ → 조기상환↑ → 음의 컨벡시티를 강화.

8.4 담보부 모기지 채무증권 (CMO) / Collateralized Mortgage Obligations

- CMO(=REMIC)는 패스스루보다 구조가 복잡

- 핵심: 조기상환 위험을 서로 다른 정도로 분해하여 다양한 위험-수익 프로파일 제공

- 투자자 선호(연기금/은행/보험/헤지펀드 등)에 맞는 트랜치 설계 → 투자자층 확대·유동성 개선

에이전시 vs 비에이전시 CMO

- 에이전시 CMO: 신용위험이 작게 인식(보증)

- 비에이전시 CMO: 높은 등급을 위해 초과담보(over-collateralization) 등 구조 필요

지급 주기

- 패스스루는 월 쿠폰이 일반적

- CMO는 다른 채권 관행과 맞추기 위해 분기 쿠폰을 쓰는 경우도 많음

8.4.1 CMO 순차(Sequential) 구조

기본 규칙

- 전체 원금을 트랜치 A, B, C, … 로 분할

- 각 트랜치는 자기 잔액에 대해 고정 쿠폰 이자를 받음

- 원금(예정+조기상환)은 A부터 순차적으로 한 트랜치가 완전 상환될 때까지 집중 배분

- 상환 완료 후 다음 트랜치로 이동

Z 트랜치(Accrual / Zero)

- 현금 이자 지급 없음('Z' = Zero)

- 이자를 원금에 가산(누적)하고, 다른 트랜치가 모두 끝난 후 원금 흐름을 받음

- 앞 트랜치의 조기상환 영향(현금흐름 변동)을 완화하는 역할

예시 8.6 순차 트랜치 현금흐름과 가치/듀레이션

원 패스스루(예시 8.2)의 현금흐름을 4개 트랜치로 분해:

- 트랜치 원금: A 250m, B 150m, C 125m, D 75m (합 600m)

- 쿠폰: 각 트랜치 6%

결과(200% PSA, 5% 할인율 예)

- 트랜치 가치: A 256.42m, B 158.42m, C 135.71m, D 84.21m → 합 634.76m(원 패스스루와 동일)

- 유효 듀레이션: A 1.96, B 3.99, C 6.27, D 10.04

- PSA가 느려지면(예: 100% PSA) 상환 시점이 뒤로 밀리고 듀레이션이 증가: A 3.70, B 8.15, C 11.39, D 13.96 등

표 8.6 CMO – 순차 구조

| Month | Total CF | A Bal | A Pri | A Int | A CF | B Bal | B Pri | B Int | B CF | C Bal | D Bal |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 3.74 | 250.00 | 0.74 | 1.25 | 1.99 | 150.00 | 0 | 0.75 | 0.75 | 125.00 | 75.00 |

| 2 | 3.94 | 249.26 | 0.95 | 1.25 | 2.19 | 150.00 | 0 | 0.75 | 0.75 | 125.00 | 75.00 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 60 | 5.94 | 1.06 | 1.06 | 0.01 | 1.07 | 150.00 | 3.13 | 0.75 | 3.88 | 125.00 | 75.00 |

| 61 | 5.87 | — | — | — | — | 146.87 | 4.14 | 0.73 | 4.87 | 125.00 | 75.00 |

| 105 | 3.53 | — | — | — | — | 2.50 | 2.50 | 0.01 | 2.51 | 125.00 | 75.00 |

| 180 | 1.43 | — | — | — | — | — | — | — | — | 0.54 | 75.00 |

'—'는 트랜치가 이미 상환되어 더 이상 열이 표시되지 않는 구간을 의미. 200% PSA 가정.

8.4.2 PAC(Planned Amortization Class) 구조

PAC의 개념

- PAC 트랜치(A, B, C …)는 미리 설정한 PSA 범위(상단/하단)에서 약속된 원금 스케줄을 받도록 설계

- 실제 조기상환이 스케줄보다 빠르거나 느리면, 차이를 컴패니언(Companion/Support) 트랜치가 흡수

- 실제 PSA가 범위 안이고 컴패니언이 남아 있으면 PAC 현금흐름이 거의 확정적 → 일반 쿠폰채처럼 가격결정이 쉬움

PAC 스케줄 공식

상·하단 PSA(hi/lo)에 대한 총 원금상환(예정+조기상환)을 각각 \(\mathrm{Pay}^{hi,total}_t\), \(\mathrm{Pay}^{lo,total}_t\)라 두면:

$$ \mathrm{Pay}^{PAC}_t = \min\left\{\mathrm{Pay}^{hi,total}_t,\ \mathrm{Pay}^{lo,total}_t\right\} $$

PAC 현금흐름: $$ C^{PAC}_t = I^{PAC}_t + \min\left\{\mathrm{Pay}^{hi,total}_t,\ \mathrm{Pay}^{lo,total}_t\right\}\quad \text{(식 8.20)} $$ $$ I^{PAC}_t = \left(\frac{r_{12}^{PAC}}{12}\right)L^{PAC}_t $$

컴패니언 현금흐름: $$ C^{com}_t = C^{PT}_t - C^{PAC}_t \quad \text{(식 8.21)} $$

PAC 초기 원금: $$ L^{PAC}_0 = \sum_{t=1}^{360}\mathrm{Pay}^{PAC}_t \quad \text{(식 8.22)} $$

컴패니언 원금: \( L^{com}_0 = L_0 - L^{PAC}_0 \)

왜 'min'인가?

- hi PSA는 초기 원금이 빨리 나와 이후 소진이 빨라질 수 있고

- lo PSA는 초기 원금이 느리지만 더 오래 지속

- 어느 시점 이후 hi쪽 총 원금이 lo보다 작아질 수 있으므로, 더 보수적인(작은) 값을 약속치로 잡아야 범위 내에서 PAC 지급 안정성이 유지된다.

예시 8.7 PAC/컴패니언 원금 분리

- 원 패스스루: 600m

- PSA 범위: hi = 300%, lo = 80%

- 결과: PAC 원금 356.69m, 컴패니언 원금 243.31m

그림 8.9 PAC 예정 현금흐름

그림 설명: hi PSA 원금흐름은 초기 튀고 이후 lo 아래로 내려갈 수 있음. PAC 스케줄은 두 흐름의 '최소(min)'로 설정.

그림 8.10 실제 PSA(100/200/300/400%)에서 PAC vs 컴패니언

그림 설명: • PSA가 범위(예: 100~300) 내이고 컴패니언이 남아있는 동안 PAC는 비교적 안정

• 컴패니언은 차이를 흡수하며 변동성이 매우 큼

• PSA가 범위 초과(예: 400%)로 빠르면 컴패니언이 조기 소진 → PAC가 다시 패스스루처럼 변해 조기상환 위험이 되살아남

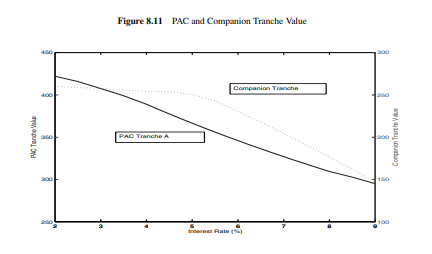

그림 8.11 PAC와 컴패니언 트랜치 가치

그림 설명: PAC 트랜치는 금리 변화에 거의 선형 관계(범위 내). 컴패니언 트랜치는 강한 음의 컨벡시티를 보임.

8.4.3 IO/PO 스트립

개념

- IO(Interest-Only): 이자만 수령, 원금은 수령하지 않음

- PO(Principal-Only): 원금(예정+조기상환)만 수령, 이자는 수령하지 않음

직관적 성질

- 금리 하락 → 조기상환↑ → 원금 잔액이 빨리 줄어 미래 이자 지급이 감소 → IO 가치 하락(듀레이션 음수 가능)

- 금리 하락 → 조기상환↑ → 원금을 더 빨리 회수 → PO 가치 상승(듀레이션 매우 클 수 있음)

예시 8.8 IO/PO 가치와 듀레이션

표 8.7 IO/PO 가치(금리·PSA 연동)

| 이자율 | PSA | IO 가치 | PO 가치 |

|---|---|---|---|

| 2.00% | 500 | 131.75 | 556.05 |

| 2.50% | 450 | 140.05 | 541.58 |

| 3.00% | 400 | 149.71 | 525.05 |

| 3.50% | 350 | 161.06 | 505.91 |

| 4.00% | 300 | 174.57 | 483.42 |

| 4.50% | 250 | 190.86 | 456.59 |

| 5.00% | 200 | 210.78 | 423.98 |

| 5.50% | 150 | 235.52 | 383.61 |

| 6.00% | 100 | 266.75 | 332.58 |

| 7.00% | 80 | 267.35 | 287.18 |

| 8.00% | 60 | 267.79 | 241.76 |

| 9.00% | 40 | 268.07 | 196.38 |

검산: IO + PO = 패스스루 가치 (예: 5%에서 210.78 + 423.98 = 634.76)

유효 듀레이션 계산 (r = 5%, PSA = 200%, x = 50bp)

$$ D_{IO} \approx -\frac{1}{P_{IO}}\cdot \frac{P_{IO}(+50bp)-P_{IO}(-50bp)}{2\times 50bp} = -\frac{1}{210.78}\cdot \frac{235.52-190.86}{0.01}\approx -21.19 $$

$$ D_{PO} \approx -\frac{1}{P_{PO}}\cdot \frac{P_{PO}(+50bp)-P_{PO}(-50bp)}{2\times 50bp} = -\frac{1}{423.98}\cdot \frac{383.61-456.59}{0.01}\approx 17.21 $$

- IO 듀레이션은 큰 음수, PO 듀레이션은 큰 양수

- 두 스트립 듀레이션의 가중평균은 원 패스스루 듀레이션으로 복원되어야 한다.

8.5 요약

- 증권화: 유사 자산을 풀로 묶어 현금흐름 청구권을 투자자에게 판매, SPV로 도산격리

- 고정금리 모기지: 월 납입액에 이자+원금 포함(상각), 시간이 갈수록 원금비중↑

- 조기상환 옵션: 금리 하락 시 재융자 유인↑ → 조기상환↑ → 투자자는 재투자 위험

- CPR/PSA: 조기상환 속도 지표(PSA는 풀 나이에 따른 벤치마크 패턴)

- 패스스루: 현금흐름을 그대로 전달, 조기상환 보호 없음

- 음의 컨벡시티: 금리 하락 시 가격 상승이 제한(패리티 근처로 눌림)

- CMO: 트랜치 구조로 조기상환 위험을 분배(순차, PAC, IO/PO 등)

- 유효 듀레이션/컨벡시티: 금리 변화가 PSA를 바꾸는 효과를 반영해야 정확

8.7 케이스 스터디: PiVe Investment Group의 패스스루 헤지

배경

2007년 6월 8일, PiVe Investment Group이 300 million을 GNMA I 패스스루(GNSF 6)에 투자

증권 특성

- WAC 6.5%

- WAM 320개월

- 패스스루 쿠폰 6%

- TBA 호가 99.40625 / 99.4375

8.7.1 세 가지 듀레이션 측정

방법 1: 단순 듀레이션(PSA 고정)

- 현재 예상 PSA = 225%를 고정

- D = 4.39, C = 36.16 (양의 컨벡시티)

- 문제: 패스스루의 직관(음의 컨벡시티)과 불일치 가능

방법 2: PSA 조정 유효 듀레이션/컨벡시티

- 금리 -50bp → PSA 312%, 금리 +50bp → PSA 179%

- 결과: D = 4.68, C = -251.08 (음의 컨벡시티)

방법 3: 실증적(회귀) 듀레이션/컨벡시티

과거 GNSF 6 가격과 5년 스왑 금리 데이터 회귀

$$ P_t = \alpha + \sum_{i=1}^{4}\beta_i\cdot c_t(5)^i + \varepsilon_t $$

도함수로 듀레이션/컨벡시티 계산 → 결과: D = 4.47, C = -148.17

8.7.4 헤지 전략(5년 스왑 사용)

듀레이션 D = 4.47을 헤지하기 위한 스왑 명목원금:

$$ N = \frac{\mathrm{DV01}_{MBS}}{\mathrm{DV01}_{Swap}} = \frac{D \times P \times 10^{-4}}{(414.34/100)\times 10^{-4}} = \frac{4.47 \times 300m}{414.34/100} \approx 323m $$

5년 스왑을 323m 명목원금으로 고정금리 지급(pay-fixed) 포지션 진입

표 8.13 모기지 조기상환 예측

| 시나리오 | 예측 PSA |

|---|---|

| Avg -300 | 983 |

| Avg -200 | 854 |

| Avg -100 | 508 |

| Avg -50 | 312 |

| Avg Base | 225 |

| Avg +50 | 179 |

| Avg +100 | 156 |

| Avg +200 | 130 |

| Avg +300 | 116 |

| Low-High 범위 | 172-304 |

출처: SIFMA

부록: 유효 컨벡시티 공식 유도

컨벡시티 정의

$$ C = \frac{1}{P}\frac{d^2P}{dr^2} $$

수치 근사(중심차분)

현재 금리에서의 기울기: $$ \frac{dP}{dr} \approx \frac{P - P(-x)}{x} $$

금리 \(+x\)에서의 기울기: $$ \frac{dP}{dr} \approx \frac{P(+x) - P}{x} $$

기울기 변화율

$$ \frac{d^2P}{dr^2} \approx \frac{\left(\frac{P(+x)-P}{x}\right) - \left(\frac{P-P(-x)}{x}\right)}{x} = \frac{P(+x)+P(-x)-2P}{x^2} $$

따라서:

$$ C \approx \frac{1}{P}\cdot \frac{P(+x)+P(-x)-2P}{x^2} $$

'Financial Engineering > 금융공학학회 UFEA' 카테고리의 다른 글

| 금융공학학회 UFEA 4주차 - 3(10.Multi-Step Binomial Trees) (0) | 2026.02.11 |

|---|---|

| 금융공학학회 UFEA 4주차 - 2(9.ONE STEP BINOMIAL TREES) (0) | 2026.02.11 |

| 금융공학학회 UFEA 3주차 - 2(7.INFLATION, MONETARY POLICY, AND THEFEDERAL FUNDS RATE) (0) | 2026.02.11 |

| 금융공학학회 UFEA 3주차 - 1(6.INTEREST RATE DERIVATIVES: FUTURES AND OPTIONS) (0) | 2026.02.11 |

| 금융공학학회 UFEA 2주차 - 2(5.INTEREST RATE DERIVATIVES:FORWARDS AND SWAPS) (0) | 2026.02.11 |