<!doctype html>

제7장 인플레이션, 통화정책, 그리고 연방기금금리

서론

금리 결정과 채권 가격 책정을 다루려면 통화정책이 금리에 미치는 영향을 반드시 고려해야 한다. 이 장은 연방준비제도(Federal Reserve System, 이하 Fed)와 통화정책 도구를 간략히 검토하고, 특히 Fed가 통화정책의 핵심 수단인 연방기금금리(Federal funds rate)를 어떻게 설정·유지하는지 설명한다.

연방기금금리는 익일물(overnight) 금리이지만 다른 단기금리에 큰 영향을 준다. 그림 7.1은 연방기금금리와 다른 금리들 사이의 관계를 보여준다.

그림 7.1: 연방기금금리와 다른 금리들

- 패널 A(단기금리): 연방기금금리, 3개월 T-bill, 3개월 유로달러 금리. 단기금리들이 연방기금금리와 매우 근접하게 움직이는 경향을 보여준다.

- 패널 B(중장기금리): 연방기금금리, 3년·5년 국채 현물금리. 중장기 현물금리도 연방기금금리와 동조하지만, 단기금리만큼 ‘즉각적·강한’ 동조는 덜하다.

- 주의: 그림의 동조성만으로 인과를 단정할 수는 없다. 다만 ‘단기금리가 통화정책에 반응한다’는 점에는 대체로 합의가 있다(예: Cochrane & Piazzesi(2002) 등).

7.1 연방준비제도(Fed)

Fed는 미국의 통화정책을 담당한다. 통화정책의 목표는 연방준비법(Federal Reserve Act) 제2a조에 명시되어 있으며, Fed는 ‘최대 고용(maximum employment), 물가 안정(stable prices), 적정 장기금리(moderate long-term interest rates)를 효과적으로 촉진’해야 한다.

Fed는 물가·고용·금리에 영향을 줄 수 있지만 그 권한은 제한적이며, 작동 메커니즘도 완벽하지 않다. 많은 경제학자들이 ‘Fed가 물가와 실물경제 활동에 영향을 줄 수 있다’는 데 동의하지만, 정확한 경로와 개입 효과의 크기에 대해서는 이견이 남아 있다.

비유(직관): Fed를 ‘거대한 폭풍우 한가운데서 작은 범선을 조종하는 선장’으로 볼 수 있다. 숙련된 조타로 어느 정도 방향을 줄 수는 있지만, 결국 파도·바람·조류가 항로를 좌우한다. 때로는 과도한 조타가 전복을 부를 수도 있고, 덜 적극적인 조종이 오히려 배를 구할 수도 있다.

7.1.1 통화정책, 경제성장, 그리고 인플레이션

(1) 통화량과 통화승수(Money Multiplier)

Fed는 통화량(money supply)—경제에서 이용 가능한 총 화폐량—에 영향을 준다. 통화량은 지폐·동전 같은 기초통화(physical currency)뿐 아니라 은행 시스템을 통해 창출되는 예금통화까지 포함한다.

예시(복권 100만 달러 사고실험)

Fed가 100만 달러를 ‘인쇄해 지급’했다고 가정하자. 사람들은 보통 이를 은행에 예금한다. 은행은 예금의 일정 비율(예: 10%)을 지급준비금으로 보유하고 나머지를 대출한다. 대출금이 다른 사람의 예금으로 다시 들어오고, 다시 일부는 준비금·일부는 대출… 이 과정이 반복된다.

각 은행이 예금의 동일한 비율 \(f\)를 준비금으로 보유하고, 대출이 다시 예금으로 돌아온다고 가정하면:

- \(\text{통화승수} = 1/f\)

- 예를 들어 \(f=10\%\)이면 승수는 10이므로, 100만 달러의 기초통화가 총 1,000만 달러의 통화량을 만들 수 있다.

수식 유도(기하급수 합)

\[ 1+(1-f)+(1-f)^2+\cdots =\sum_{j=0}^{\infty}(1-f)^j =\frac{1}{f} \]

현실의 제약(승수 약화 요인)

- 가계가 현금을 은행에 예금하지 않고 보유하면 채널이 끊어진다.

- 은행이 규제치 이상으로 초과지급준비금을 더 쌓으면 승수가 작아진다.

- 대출 수요 부족(경기침체기)으로 은행이 빌려주고 싶어도 빌려갈 사람이 없을 수 있다.

따라서 Fed는 통화량을 ‘완전히 통제’하지 못하고, 정책결정을 통해 영향을 미칠 뿐이다.

(2) 통화량이 실물경제에 미치는 영향(단기 vs 장기)

단기: 예상치 못한 통화량 증가는 대출가능자금이 일시적으로 늘어 금리를 낮추고, 낮은 금리가 총수요를 자극한다.

- 가계: 소비를 위해 차입 증가(자동차·주택 등)

- 기업: 투자비용 감소로 투자·생산 확대 → 실질 산출 증가, 실업 감소

- 긴축은 반대: 통화량 긴축 → 금리 상승 → 소비·투자 위축 → 실질 산출 감소

그런데 왜 계속 확장하지 않나? 단기에는 경기부양 효과가 있지만, 통화량 증가는 인플레이션을 높이고 장기적으로 성장에 해롭다.

- 단기: 낮은 실업 vs 높은 인플레이션의 상충관계(필립스 곡선: Phillips(1958))

- 장기: 통화량 증가의 효과가 실질성장보다 인플레이션으로 귀결되는 경향

따라서 Fed는 보통 경기침체기에는 완화(통화공급 확대), 과열기에는 긴축(인플레이션 억제)의 임시적·상황대응적 정책을 선호한다.

7.1.2 통화정책의 도구

Fed의 3대 도구는 다음과 같다. 능동적 정책에서 가장 중요한 도구는 1) 공개시장조작이다.

| 도구 | 설명 | 담당 |

|---|---|---|

| 1. 공개시장조작 (Open Market Operations) | 국채 등을 사고파는 시장개입 | FOMC |

| 2. 지급준비율 요건 (Reserve Requirements) | 예금취급기관이 Fed에 보유해야 하는 준비금 비율 | 연방준비제도 이사회(Board of Governors) |

| 3. 연방 할인율 (Discount Rate) | Fed가 FDIC 승인 예금취급기관에 대출할 때의 금리 | 지역 연은 이사회(이사회가 검토·승인) |

7.1.3 연방기금금리(Federal Funds Rate)

(1) 정의

연방기금금리: 예금취급기관(은행 등)이 Fed에 보유한 준비금을 익일물로 서로 빌리고 빌려주는 금리이다.

각 예금취급기관은 예금의 일정 비율(전형적으로 약 10% 수준)을 준비금으로 보유해야 한다. 일상 결제·대출·자금이체 때문에 준비금이 부족할 수 있는데, 그때 Fed로부터 직접 빌리기(할인창구)보다 다른 은행의 잉여 준비금을 빌리는 것이 더 싸거나 편리할 수 있다. 그 거래금리가 연방기금금리다.

중요한 구분: 연방기금금리는 ‘Fed가 직접 찍어 정하는 고정금리’가 아니라, 준비금 시장의 수요·공급 균형금리에 가깝다. 다만 Fed의 공개시장조작이 준비금 총량에 큰 영향을 주므로 결과적으로 이 균형금리를 강하게 좌우한다.

(2) 공개시장조작과 연방기금금리(핵심 메커니즘)

- Fed가 국채 매입 → 매입대금을 은행의 Fed 계정에 적립(준비금 증가) → 대출 가능 잔액 증가 → 연방기금금리 하락 압력

- Fed가 국채 매도 → 은행의 준비금 감소 → 연방기금금리 상승 압력

FOMC는 회의에서 목표 연방기금금리(target federal funds rate)를 정하고, 공개시장조작을 통해 실효 연방기금금리(effective rate)가 목표 근처에 머물도록 조정한다.

- 영구적 조정: 국채 직접 매입/매도(outright)

- 일시적·계절적 조정: repo, reverse repo

(3) 다른 단기금리와의 관계(직관)

연방기금금리는 은행 간 차입금리이므로:

- T-bill(무위험에 가까움)보다 높고(소규모 신용·유동성 프리미엄)

- repo(담보부)보다 높고

- LIBOR(무담보 은행 간 차입)와 더 가깝다

7.2 미래 연방기금금리 예측

단기(일/주) 금리 변화는 거의 예측 불가능하며 ‘내일 금리의 최선 추정치는 오늘 금리’인 경우가 많다. 반면 중장기에서는 평균회귀와 경기상황 때문에 어느 정도 예측 가능성이 생긴다.

예: 2003년 연방기금금리가 1% 미만으로 역사적 저점에 도달했을 때, ‘이례적으로 낮으니 언젠가 다시 오르지 않을까’라는 추론이 가능했다(실제로 상승). 다만 ‘일본식 제로금리 장기화’ 가능성처럼 과거가 미래를 보장하진 않는다.

7.2.1 연방기금금리, 인플레이션, 고용(비농업 고용) 성장

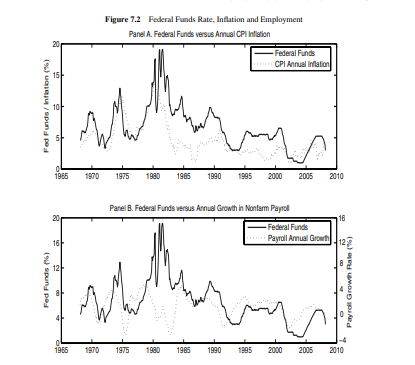

그림 7.2(설명)

- 패널 A: 연방기금금리 vs 연간 CPI 인플레이션

1960~70년대: 인플레이션과 금리가 비교적 밀접 동조

1980년대: 인플레이션 통제가 어려운 동안 금리가 높은 수준 유지

1990년대: 인플레이션이 ‘관리되고 있다’고 인식되며 연결 약화 - 패널 B: 연방기금금리 vs 비농업 고용 연간 성장률

1990~2000년대: 금리가 고용 성장률과 동조하는 경향

(1) 가장 단순한 예측: 현재 금리로 미래 금리를 예측(식 7.1)

\[ r_{FF}(t+1)=\alpha+\beta_1 r_{FF}(t)+\varepsilon(t+1) \]

표 7.1: 연방기금금리 예측 (1968–2008) — 패널 A(과거 금리만)

| 기간 | \(\alpha\) | \(\beta_1\) | se(\(\alpha\)) | se(\(\beta\)) | \(R^2\)(%) |

| --- | --- | --- | --- | --- | --- |

| 1개월 | 0.1019 | 0.9840 | 0.1191 | 0.0220 | 96.66 |

| 3개월 | 0.5312 | 0.9190 | 0.2891 | 0.0516 | 84.31 |

| 6개월 | 1.1433 | 0.8255 | 0.3946 | 0.0676 | 67.93 |

| 1년 | 1.5285 | 0.7611 | 0.7784 | 0.1420 | 57.59 |

해석: 단기(1개월) 예측력이 매우 높고, 장기(1년)로 갈수록 예측력 약화.

주: 표준오차는 Newey–West 방식으로 자기상관·이분산을 보정. 연간 회귀는 비중첩 자료 사용.

(2) 거시변수(고용·인플레이션)로 예측(식 7.2)

\[ r_{FF}(t+1)=\alpha+\beta_2 X_{Pay}(t)+\beta_3 X_{Inf}(t)+\varepsilon(t+1) \]

여기서 \(X_{Pay}\)는 비농업 고용 연간 성장률, \(X_{Inf}\)는 CPI 연간 상승률이다.

표 7.1: 연방기금금리 예측 (1968–2008) — 패널 B(거시변수만)

| 기간 | \(\alpha\) | \(\beta_2\) | \(\beta_3\) | se(\(\alpha\)) | se(\(\beta_2\)) | se(\(\beta_3\)) | \(R^2\)(%) |

| --- | --- | --- | --- | --- | --- | --- | --- |

| 1개월 | 1.9946 | 0.3386 | 0.8675 | 0.4711 | 0.1558 | 0.1020 | 53.14 |

| 3개월 | 1.7750 | 0.4323 | 0.8829 | 0.6879 | 0.2266 | 0.1537 | 54.97 |

| 6개월 | 1.7134 | 0.5499 | 0.8468 | 0.8213 | 0.2777 | 0.2064 | 52.72 |

| 1년 | 1.1656 | 0.8634 | 0.8095 | 0.9722 | 0.2855 | 0.2784 | 58.75 |

해석: \(\beta_2, \beta_3\)가 모두 양수 → Fed가 노동시장과 인플레이션에 반응하는 패턴

- 고용 성장률 하락 → 금리 인하 방향

- 인플레이션 상승 → 금리 인상 방향

(3) 과거 금리 + 거시변수 결합(식 7.3)

\[ r_{FF}(t+1)=\alpha+\beta_1 r_{FF}(t)+\beta_2 X_{Pay}(t)+\beta_3 X_{Inf}(t)+\varepsilon(t+1) \]

표 7.1: 연방기금금리 예측 (1968–2008) — 패널 C(결합모형)

| 기간 | \(\alpha\) | \(\beta_1\) | \(\beta_2\) | \(\beta_3\) | \(R^2\)(%) | 조정 \(R^2\)(%) |

| --- | --- | --- | --- | --- | --- | --- |

| 1개월 | -0.0196 | 0.9594 | 0.0731 | 0.0326 | 96.82 | 96.81 |

| 3개월 | 0.1259 | 0.8170 | 0.2122 | 0.1506 | 85.91 | 85.74 |

| 6개월 | 0.4162 | 0.6411 | 0.3528 | 0.2833 | 72.70 | 71.99 |

| 1년 | 0.2175 | 0.5300 | 0.7309 | 0.3190 | 71.08 | 69.52 |

주: 굵은 계수는 1% 유의수준에서 유의(원문 표기).

중요 발견:

- 거시정보를 추가하면 예측력 향상(조정 \(R^2\) 관점)

- 과거 연방기금금리를 포함하면 인플레이션 계수 \(\beta_3\)가 유의하지 않은 경우 발생 → 과거 금리 자체가 인플레이션에 포함된 정보를 이미 흡수

- 반면 고용 성장률은 추가 정보를 제공하는 경향

7.2.2 장기 연방기금금리 예측

(1) 단일변수(7.1)로 장기경로 만들기

예: 2008년 2월 \(r_{FF}=2.98\%\). (7.1)의 1개월 모수를 사용하면:

\[ \hat r_{FF,Mar08}=0.1019+0.9840\times 2.98=3.0342\% \]

\[ \hat r_{FF,Apr08}=0.1019+0.9840\times 3.0342=3.0876\% \]

이 과정을 반복하면 그림 7.3 상단 패널의 예측경로(실선)에 해당한다. 평균회귀 때문에 장기적으로 평균 수준으로 되돌아가려는 경향이 나타난다.

(2) 거시변수 포함 시 ‘예측 연쇄’ 문제와 해결

(7.3)을 쓰면 1개월 후 예측은 가능하지만, 2개월 후부터는 \(X_{Pay}, X_{Inf}\)의 미래값이 필요하다. 해결책은 같은 변수들로 고용과 인플레이션도 예측하는 회귀를 추가로 두는 것이다.

\[ X_{Pay}(t+1)=\alpha_{Pay}+\beta_{1,Pay} r_{FF}(t)+\beta_{2,Pay} X_{Pay}(t)+\beta_{3,Pay} X_{Inf}(t)+\varepsilon_{Pay}(t+1) \]

\[ X_{Inf}(t+1)=\alpha_{Inf}+\beta_{1,Inf} r_{FF}(t)+\beta_{2,Inf} X_{Pay}(t)+\beta_{3,Inf} X_{Inf}(t)+\varepsilon_{Inf}(t+1) \]

이렇게 하면 \((r_{FF}, X_{Pay}, X_{Inf})\)의 미래값을 순차적으로 생성하며 장기 예측이 가능하다.

7.2.3 연방기금 선물(Fed Funds Futures)을 이용한 예측

연방기금 선물은 1988년부터 CBOT(현재 CME Group)에서 거래된다.

표 7.2: 30일 연방기금 선물(Chicago Board of Trade)

| 항목 | 내용 |

| --- | --- |

| 계약 규모 | 500만 달러 |

| 틱 사이즈 | 1/2bp당 $20.835 (30일 기준) |

| 가격 표시 | 100 − 인도월의 일평균 익일물 연방기금금리 (예: 7.25% → 92.75) |

| 계약 월물 | 최초 24개월 |

| 최종거래일 | 인도월 마지막 영업일 (만기물 거래는 시카고시간 오후 2시 종료) |

| 결제 | 인도월 일평균 연방기금금리(0.1bp 반올림)에 대한 현금결제 |

| 거래시간 | 장내: 월–금 7:20–14:00(중부) / 전자: 일–금 17:30–16:00(중부) |

| 티커 | 장내 FF / 전자 ZQ |

| 일일가격제한 | 없음 |

(1) 선물 손익 직관

시점 \(t\)에 선물금리 \(f_{Fut}(t;T)\)로 진입 시 만기 \(T\) 손익(근사):

\[ Payoff_T\approx 5{,}000{,}000\times\big[r_{FF}(T)-f_{Fut}(t;T)\big] \]

시장참가자들이 금리 인상을 예상하면 선물금리가 올라가고, 선물은 미래금리에 대한 정보를 담는다(단, 위험프리미엄이 섞일 수 있음).

표 7.3: 연방기금금리 예측 (1989–2008) — 패널 A: 선물만으로 예측

| 기간(월) | \(\alpha\) | \(\beta\) | se(\(\alpha\)) | se(\(\beta\)) | \(R^2\) |

| --- | --- | --- | --- | --- | --- |

| 1 | -0.0032 | 0.9943 | 0.0148 | 0.0038 | 99.72 |

| 3 | -0.0510 | 0.9895 | 0.0794 | 0.0171 | 98.20 |

| 6 | -0.0101 | 0.9530 | 0.2291 | 0.0384 | 91.12 |

| 12 | 0.9549 | 0.7214 | 0.5013 | 0.0723 | 65.79 |

표 7.3: 연방기금금리 예측 (1989–2008) — 패널 B: 과거 금리만으로 예측

| 기간(월) | \(\alpha\) | \(\beta\) | se(\(\alpha\)) | se(\(\beta\)) | \(R^2\) |

| --- | --- | --- | --- | --- | --- |

| 1 | 0.0352 | 0.9866 | 0.0443 | 0.0086 | 99.09 |

| 3 | 0.1876 | 0.9450 | 0.1607 | 0.0263 | 94.87 |

| 6 | 0.5181 | 0.8597 | 0.3435 | 0.0504 | 83.68 |

| 12 | 1.4685 | 0.6245 | 0.5069 | 0.0800 | 51.19 |

표 7.3: 연방기금금리 예측 (1989–2008) — 패널 D: 과거 금리 + 고용 + 인플레이션 + 선물

| 기간 | \(\alpha\) | \(\beta_1\) | \(\beta_2\) | \(\beta_3\) | \(\beta_4\) | \(R^2\) |

| --- | --- | --- | --- | --- | --- | --- |

| 1 | -0.0112 | 0.1395 | 0.0242 | 0.0062 | 0.8454 | 99.73 |

| 3 | -0.0525 | 0.0948 | 0.1246 | 0.0212 | 0.8445 | 98.46 |

| 6 | -0.0295 | 0.0419 | 0.3885 | 0.1113 | 0.7298 | 94.33 |

| 12 | 0.9981 | -0.7180 | 0.5711 | 0.0925 | 1.1813 | 79.65 |

핵심 요약:

- 선물은 미래 연방기금금리 예측에 매우 강한 정보(특히 장기) 제공

- 선물만 사용한 예측력(패널 A)이 거시변수 기반과 유사

- 선물 포함 후에도 고용성장률이 유의 → 선물가격이 무편향 기대치만이 아니라 위험프리미엄도 포함할 수 있음을 시사(예: Piazzesi & Swanson(2008))

7.3 기간구조(Term Structure)의 이해

예제 7.1: 완전 예견 하의 2년 수익률

문제: 오늘 연속복리 1년 현물금리가 3%이고, 내년 1년 현물금리가 5%가 될 것을 확실히 안다면 오늘 2년 수익률은?

풀이:

내년(1시점)의 1년 무이표채 가격:

\[ P_z(1,2)=e^{-0.05}\times 100=95.1229 \]

오늘로 할인:

\[ P_z(0,2)=e^{-0.03}\times 95.1229=92.3116 \]

오늘 2년 수익률:

\[ r(0,2)=-\frac{\ln(0.923116)}{2}=0.04=4\% \]

즉,

\[ r(0,2)=\frac{1}{2}r(0,1)+\frac{1}{2}r(1,2) \]

결론: 장기수익률은(완전 예견이면) 현재 단기금리와 다음 기간 단기금리의 가중평균이다.

7.3.1 왜 기간구조는 평균적으로 우상향하는가?

핵심 직관:

- 장기채는 듀레이션이 길어 가격변동 위험이 큼

- 투자자는 평균적으로 위험회피

- 따라서 장기채 보유에 더 높은 수익률(위험프리미엄)을 요구 → 평균적으로 우상향

수학적으로, 미래 수익률이 정규분포라 가정:

\[ r(t+1,T)\sim \mathcal{N}\Big(E_t[r(t+1,T)],\,V_t[r(t+1,T)]\Big) \]

미래 가격: \(\,P_z(t+1,T)=e^{-r(t+1,T)(\tau-1)}\times 100,\ \tau=T-t\)

현재가격(위험프리미엄 \(\lambda\) 포함):

\[ P_z(t,T)=e^{-(r(t,t+1)+\lambda)}\,E_t\!\big[P_z(t+1,T)\big] \]

정리하면 장기수익률 분해:

\[ r(t,T)=\left[\frac{1}{\tau}r(t,t+1)+\frac{\tau-1}{\tau}E_t\big(r(t+1,T)\big)\right] +\frac{\lambda}{\tau} -\frac{(\tau-1)^2}{2\tau}V_t\big(r(t+1,T)\big) \]

\([기대\ 미래\ 수익률] + [위험프리미엄] − [볼록성(분산) 효과]\)

예제 7.2: “우상향 곡선 = 금리상승 기대”가 반드시 아님

\(r(0,1)=5\%\), 그리고 시장의 내년 1년금리 기대도 \(E[r(1,2)]=5\%\)라 하자. 완전 예견이면 2년금리는 5%지만, \(r(1,2)\)가 확률적이면 \(\lambda=\frac{1}{2}V(r(1,2))\)일 때만 딱 5%가 된다.

만약 \(\lambda>\frac{1}{2}V(r(1,2))\)라면 시장참가자들이 금리상승을 기대하지 않아도 2년금리가 5%보다 높아질 수 있다.

함의: 우상향 기간구조가 ‘미래 금리 상승 기대’만을 의미하지 않는다. 선도금리가 높아도 위험프리미엄 때문일 수 있다.

7.3.2 기대가설(Expectation Hypothesis)과 검정

기대가설: 기간구조의 기울기는 오직 미래 금리 기대만 반영한다.

모형에서 \(\lambda=\frac{(\tau-1)^2}{2}V_t(r(t+1,T))\)이면 기간구조가 기대만으로 결정된다.

Campbell & Shiller(1991) 회귀:

\[ [r(t+1,t+\tau)-r(t,t+\tau)] =\alpha+\beta\frac{1}{\tau-1}[r(t,t+\tau)-r(t,t+1)]+\varepsilon(t+1) \]

기대가설이면 \(\alpha=0\), \(\beta=1\).

표 7.4: 예측가능성(Predictability) — 패널 A: 기울기로 수익률 변화 예측

| 만기 \(\tau\) | \(\alpha\) | se(\(\alpha\)) | \(\beta\) | se(\(\beta\)) | \(R^2\) |

| --- | --- | --- | --- | --- | --- |

| 2 | -0.01 | 0.27 | -0.83 | 0.52 | 0.03 |

| 3 | 0.09 | 0.24 | -1.23 | 0.62 | 0.05 |

| 4 | 0.16 | 0.21 | -1.59 | 0.70 | 0.07 |

| 5 | 0.17 | 0.21 | -1.56 | 0.76 | 0.06 |

해석: \(\beta\)가 1이 아니라 음수이며 유의 → ‘우상향 곡선이 미래 금리 상승을 예측’한다는 기대가설과 정반대.

패널 B: 선도 스프레드로 로그 초과수익 예측(Fama & Bliss(1987))

\[ LER_t(\tau)=\alpha+\beta[f(t,t+\tau-1,t+\tau)-r(t,t+1)]+\varepsilon(t) \]

| 만기 \(\tau\) | \(\alpha\) | se(\(\alpha\)) | \(\beta\) | se(\(\beta\)) | \(R^2\) |

|---|---|---|---|---|---|

| 2 | -0.01 | 0.27 | 0.92 | 0.26 | 0.14 |

| 3 | -0.19 | 0.49 | 1.22 | 0.34 | 0.15 |

| 4 | -0.43 | 0.69 | 1.43 | 0.44 | 0.16 |

| 5 | -0.16 | 0.93 | 1.11 | 0.51 | 0.07 |

패널 C: Cochrane–Piazzesi 요인으로 로그 초과수익 예측

\[ LER_t(\tau)=\beta x_t+\varepsilon(t) \]

\[ x_t=\gamma_0+\gamma_1 r(t,t+1)+\gamma_3 f(t,t+2,t+3)+\gamma_5 f(t,t+4,t+5) \]

추정값: \(\gamma_0=-3.26,\ \gamma_1=-1.87,\ \gamma_3=3.94,\ \gamma_5=-1.64\)

| 만기 \(\tau\) | \(\beta\) | se(\(\beta\)) | \(R^2\) |

|---|---|---|---|

| 2 | 0.47 | 0.07 | 0.30 |

| 3 | 0.88 | 0.13 | 0.33 |

| 4 | 1.22 | 0.19 | 0.35 |

| 5 | 1.43 | 0.24 | 0.32 |

주: Fama–Bliss 할인채 데이터(CRSP), 표본 1964–2006.

7.3.4 결론(기대가설의 실패와 투자 함의)

- 기대가설은 데이터에서 강하게 기각

- 우상향 기간구조는 평균적으로 ‘미래 금리 상승’이 아니라 미래 수익률 하락(채권 가격 상승)과 연관

- 이는 위험프리미엄(특히 시간가변 위험프리미엄)이 채권수익률 변동의 핵심 원천임을 시사

투자자 함의: 곡선이 가파르다고 ‘금리 오를 것’이라 단정해 채권을 팔기보다는, 오히려 위험프리미엄이 높아 평균적으로 향후 초과수익 가능을 고려해야 한다. 단, 위험프리미엄이 있다는 건 ‘어딘가 위험이 존재’한다는 뜻이므로 고수익이 무위험은 아니다.

7.4 인플레이션 위험 대응: 물가연동국채(TIPS)

명목 국채는 미래에 고정 달러를 지급하지만, 그 달러의 구매력은 인플레이션에 따라 변한다.

CPI(소비자물가지수): BLS가 매월 계산하는 대표 소비 바스켓의 가격지수. CPI 변화가 실현 인플레이션을 측정한다.

구매력 상실 예시

월소득 $10,000인 가구, CPI가 바스켓 가격이라고 하자.

- \(t_1\): \(CPI(t_1)=10\)이면 \(Q(t_1)=10{,}000/10=1000\)(바스켓 구매 가능 수)

- \(t_2\): 소득은 동일하지만 \(CPI(t_2)=20\)이면 \(Q(t_2)=10{,}000/20=500\)

구매력 비율: \(\,Q(t_2)/Q(t_1)=CPI(t_1)/CPI(t_2)\)

정의 7.1 인플레이션 위험: 달러의 구매력 상실 위험. 미래에 고정 달러를 지급하는 모든 자산은 인플레이션 위험에 노출된다.

미 재무부는 1997년 TIPS를 도입하여 인플레이션 헤지를 제공했다(약 10년 후 정부부채의 약 10%가 TIPS).

7.4.1 TIPS 메커니즘

TIPS는 5·10·20년 만기 쿠폰채.

- 쿠폰율은 원금의 고정 비율

- 원금은 CPI에 연동되어 변동

- CPI↑ → 원금↑ → 쿠폰금액↑, 최종원금↑

재무부는 지수비율(Index Ratio)을 공표한다(발행시점 대비 기준 CPI 변동).

쿠폰 지급: \(\text{쿠폰}=(c/2)\times 100\times \text{지수비율}\)

표 7.5: 2007년 11월 26일 국채 시세(Bloomberg) — 패널 A: T-bills(수익률)

| 쿠폰 | 만기 | BID | ASK |

| --- | --- | --- | --- |

| - | 2007/12/20 | 3.54 | 3.5 |

| - | 2008/2/21 | 3.05 | 3 |

| - | 2008/5/22 | 3.24 | 3.23 |

표 7.5: 2007년 11월 26일 국채 시세(Bloomberg) — 패널 B: 명목 국채 노트/본드(가격)

| 쿠폰 | 만기 | BID | ASK |

| --- | --- | --- | --- |

| 3 5/8 | 2009/10/31 | 101.25 | 101.25 |

| 4 1/2 | 2010/5/15 | 103.75 | 103.7813 |

| 3 7/8 | 2012/10/31 | 102.7188 | 102.7188 |

| 4 1/4 | 2017/11/15 | 103.1563 | 103.1563 |

| 5 | 2037/5/15 | 111.7813 | 111.8438 |

표 7.5: 2007년 11월 26일 국채 시세(Bloomberg) — 패널 C: TIPS(가격 + CPI 관련 정보)

| 쿠폰 | 만기 | BID | ASK | 기준CPI | 현재CPI | 지수비율 |

| --- | --- | --- | --- | --- | --- | --- |

| 2 | 2012/4/15 | 104.2188 | 104.2813 | 202.9214 | 208.3945 | 1.02697 |

| 2 5/8 | 2017/7/15 | 110.1250 | 110.2188 | 207.2564 | 208.3945 | 1.00549 |

| 2 3/8 | 2027/1/15 | 109.5313 | 109.7188 | 201.6645 | 208.3945 | 1.03337 |

| 3 3/8 | 2032/4/15 | 133.4063 | 133.6250 | 177.5 | 208.3945 | 1.17405 |

7.4.2 실질 채권과 실질 금리 기간구조

달러 대신 ‘재화 단위’로 표시한 채권이 실질 채권(real bond)이다. CPI 바스켓 단위를 기준으로 생각하면 TIPS와 연결된다.

정의 7.2 실질 할인계수: \(Z_{real}(t;T)\)는 시점 \(t\)의 소비재와 \(T\)의 소비재 사이의 교환비율(미래 1단위를 받기 위해 오늘 포기하는 양). 일반적으로 \(Z_{real}(t;T)<1\).

정의 7.3 연속복리 실질이자율:

\[ Z_{real}(t;T)=e^{-r_{real}(t;T)(T-t)} \Rightarrow r_{real}(t;T)=-\frac{\ln(Z_{real}(t;T))}{T-t} \]

7.4.3 실질 채권과 TIPS 가격

무이표 TIPS 만기 지급액:

\[ 100\times \frac{Idx(T)}{Idx(0)} \]

무이표 TIPS 달러가격:

\[ P^{TIPS}_z(t;T)=Z_{real}(t;T)\times \frac{Idx(t)}{Idx(0)}\times 100 \]

쿠폰 TIPS 가격(쿠폰율 \(c\), 지급시점 \(T_i\)):

\[ P^{\mathrm{TIPS}}_{c}(t;T) = \frac{\mathrm{Idx}(t)}{\mathrm{Idx}(0)} \left[ \left(\frac{c\cdot 100}{2}\right)\sum_{i} Z_{\mathrm{real}}(t;T_i) + 100\cdot Z_{\mathrm{real}}(t;T) \right] \]

7.4.4 실질 수익률 곡선 피팅(확장 Nelson–Siegel)

실질 할인 \(Z_{real}(t;T)\)는 관측되지 않지만 TIPS 가격에 내재한다. 부트스트래핑이 어려울 만큼 표본이 적으므로 곡선피팅을 사용한다.

예제 7.3: 확장 Nelson–Siegel 모형

(1) 조정가격:

\[ \tilde P^{TIPS}_c(t;T)=\frac{P^{TIPS}_c(t;T)}{Idx(t)/Idx(0)} =\left(\frac{c\cdot 100}{2}\right)\sum_i Z_{real}(t;T_i)+100 \cdot Z_{real}(t;T) \]

(2) 확장 Nelson–Siegel(식 7.28):

\[ r_{real}(0,T)=\theta_0+(\theta_1+\theta_2)\frac{1-e^{-T/\kappa_1}}{T/\kappa_1} -\theta_2 e^{-T/\kappa_1} +\theta_3\left(\frac{1-e^{-T/\kappa_2}}{T/\kappa_2}-e^{-T/\kappa_2}\right) \]

(3) 추정치 예시:

- \(\theta_0=6277.748\)

- \(\theta_1=-6277.734\)

- \(\theta_2=-6288.682\)

- \(\theta_3=0.029\)

- \(\kappa_1=3641.997\)

- \(\kappa_2=4.688\)

7.4.5 명목금리와 실질금리의 관계

(1) 완전 예견(미래 인플레이션을 정확히 안다면)

명목 무이표채:

\[ P_z(0,T)=e^{-r(0,T)T}\times 100 \]

\(Idx(T)=Idx(0)e^{\pi T}\)이면:

\[ r(0,T)=r_{real}(0,T)+\pi \]

(2) 인플레이션이 불확실하고 위험프리미엄이 있으면

\(\pi\sim \mathcal{N}(\bar\pi,\sigma_\pi^2)\), 인플레이션 위험프리미엄 \(\kappa\)가 필요하면:

\[ r(t,T)=r_{real}(t,T)+\bar\pi+\kappa-\frac{T}{2}\sigma_\pi^2 \]

마지막 항은 CPI와 성장률의 볼록성에서 오는(음의) 항이다.

7.5 요약

- Fed의 역할: 최대고용·물가안정·적정 장기금리 목표

- 연방기금금리: 준비금 시장 균형금리이지만 공개시장조작으로 목표 수준 근처 유지

- 금리 예측: 과거 금리 + 거시변수(고용·인플레이션)로 예측력 상승

- 연방기금 선물: 미래 금리 예측에 강한 정보(단, 위험프리미엄 혼입 가능)

- 기대가설: 데이터에서 강하게 기각. 수익률 변동의 핵심은 위험프리미엄(시간가변)

- TIPS: CPI 연동으로 인플레이션 위험 헤지

- 실질금리: 인플레이션을 제거한 금리. 실질 금리 기간구조는 TIPS로부터 추정 가능

7.6 연습문제(문제 + 상세 풀이)

연습문제 1

이 장에서 연방기금 목표금리를 예측하기 위해 두 모형을 사용한다.

모형 1:

\[ r_{FF}(t)=\alpha+\beta_1 r_{FF}(t-1)+\beta_2 X_{Pay}(t-1)+\beta_3 X_{Inf}(t-1) \]

모형 2:

\[ r_{FF}(t)=\alpha+\beta_1 r_{FF}(t-1)+\beta_2 X_{Pay}(t-1)+\beta_3 X_{Inf}(t-1)+\beta_4 f_{Fut}(t-1,t) \]

표 7.6: 모형 1·2 추정치

| | \(\alpha\) | \(\beta_1\) | \(\beta_2\) | \(\beta_3\) | \(\beta_4\) |

| --- | --- | --- | --- | --- | --- |

| 모형 1 | -0.0196 | 0.9594 | 0.0731 | 0.0326 | - |

| 모형 2 | -0.0112 | 0.1395 | 0.0242 | 0.0062 | 0.8454 |

표 7.7: 연방기금 목표금리 예측 데이터

| 날짜 | 목표금리 | 고용성장률 | 연간인플레이션 | 선물금리 |

| --- | --- | --- | --- | --- |

| 2006/12 | 5.25% | 0.08% | 2.08% | 5.24% |

| 2007/01 | 5.25% | 0.07% | 2.44% | 5.25% |

| 2007/02 | 5.25% | 0.13% | 2.75% | 5.25% |

| 2007/09 | 4.75% | 0.12% | 3.54% | 4.66% |

| 2007/12 | 4.25% | -0.01% | 4.40% | 4.16% |

| 2008/01 | 3.50% | -0.05% | 4.12% | 2.96% |

| 2008/03 | 2.25% | -0.01% | 3.88% | 2.17% |

| 2008/06 | 2.00% | -0.04% | 5.52% | 2.01% |

| 2008/09 | 2.00% | — | — | — |

질문

- (a) 표 7.6 추정치로 표 7.7을 사용해 1개월 후 예측을 수행하라(두 모형 모두).

- (b) 실제값과 예측치를 비교하라.

- (c) 두 모형의 제곱오차합(SSE)을 계산하고 더 정확한 모형을 고르라.

해설/풀이(연습문제 1)

(a) 1개월 후 예측치 계산식

모형 1:

\[ \hat r_t=-0.0196+0.9594\,r_{t-1}+0.0731\,X_{Pay,t-1}+0.0326\,X_{Inf,t-1} \]

모형 2:

\[ \hat r_t=-0.0112+0.1395\,r_{t-1}+0.0242\,X_{Pay,t-1}+0.0062\,X_{Inf,t-1}+0.8454\,f_{Fut,t-1} \]

계산 결과(예측 대상 월 vs 실제 vs 예측)

| 예측 대상 월 | 실제 목표금리 | 모형1 예측 | 모형2 예측 |

| --- | --- | --- | --- |

| 2007-01 | 5.25 | 5.0909 | 5.1659 |

| 2007-09 | 4.75 | 5.1131 | 5.1786 |

| 2007-12 | 4.25 | 4.4327 | 4.2099 |

| 2008-01 | 3.50 | 4.2006 | 4.1256 |

| 2008-02 | 3.00 | 3.4690 | 3.0038 |

| 2008-03 | 2.25 | 2.9846 | 2.6879 |

| 2008-06 | 2.00 | 2.0553 | 1.9962 |

| 2008-09 | 2.00 | 2.0515 | 2.0032 |

(b) 실제값과 비교 해설(핵심 패턴)

- 2007년 중반까지(금리 고정 구간): 두 모형 모두 5.25 근처를 예측하나, 모형1이 다소 낮게 추정

- 2007년 9월(첫 인하, 5.25→4.75): 두 모형 모두 급격한 인하를 즉시 따라가지 못함(특히 모형1이 더 둔감)

- 2008년 초 급락(4.25→3.50→3.00→2.25): 모형2는 선물정보 덕분에 하락을 더 빠르게 반영

(c) SSE 계산 및 결론

\[ SSE=\sum (r_{actual}-\hat r)^2 \]

- 모형 1: \(SSE_1\approx 1.7222\)

- 모형 2: \(SSE_2\approx 0.8482\)

결론: 모형 2(선물 포함)가 SSE가 더 작아 더 정확하다. 특히 정책 전환기(급격한 인하/인상) 구간에서 선물의 정보가 결정적이다.

연습문제 2

오늘은 2008년 12월 12일, TIPS 가격이 표 7.8에 있다.

표 7.8: 2008년 12월 12일 TIPS 데이터

| 증권 | 만기 | 가격 | 쿠폰 | 지수비율 |

| --- | --- | --- | --- | --- |

| 1 | 2014/1/15 | 91 7/32 | 2% | 1.18406 |

| 2 | 2016/1/15 | 91 | 2% | 1.10231 |

| 3 | 2014/7/15 | 90 1/2 | 2% | 1.16067 |

| 4 | 2026/1/15 | 85 25/32 | 2% | 1.10231 |

질문

- (a) 식 (7.28) 확장 Nelson–Siegel로 실질 할인곡선·실질 수익률곡선을 계산하라.

- (b) \(T\to 0\)에서 단기 실질금리를 알 수 있는가?

- (c) 만기 2012/4/14, 지수비율 1.07817인 2% 쿠폰 TIPS 가격을 책정하라.

- (d) 실제 거래가격 95 15/16과 비교하라.

해설/풀이(연습문제 2)

(a) 절차(요약):

- 조정가격: \(\tilde P=P/(Idx(t)/Idx(0))\)

- 확장 Nelson–Siegel로 \(r_{real}(0,T)\) 모형화

- \(Z_{real}(0,T)=e^{-r_{real}(0,T)T}\)

- 쿠폰·원금 현금흐름을 \(Z_{real}\)로 할인해 모델가격 구성

- 여러 TIPS에 대해 모형가격-시장가격 오차 최소화로 \(\theta,\kappa\) 추정

(b) 목표 추정치 & 단기 실질금리:

\(\theta_0=6278.3013,\ \theta_1=-6278.227,\ \theta_2=-6289.189,\ \theta_3=-0.18763,\ \kappa_1=27056.491,\ \kappa_2=32.190532\)

\(T\to 0\)에서:

- \(\frac{1-e^{-T/\kappa}}{T/\kappa}\to 1\)

- \(e^{-T/\kappa}\to 1\)

- \(\theta_3[\cdot]\to 0\)

따라서 \(\,r_{real}(0)\approx \theta_0+\theta_1=0.0743\approx 0.07\%\)

(c) 2012/4/14, 지수비율 1.07817, 2% 쿠폰 TIPS 가격:

- 실질 기준 반기 쿠폰 = \(0.02/2\times 100=1\), 만기 원금(실질)=100

- \(\tilde P=\sum 1\cdot Z_{real}(0,T_i)+100\cdot Z_{real}(0,T)\)

- 달러가격 복원: \(P=\text{지수비율}\times \tilde P\)

계산 결과: 약 95.5 ~ 96.0 수준

(d) 실제 거래가와 비교:

- 실제 거래가: \(95\ 15/16=95.9375\)

- 모형가격(약 95.5~96.0)은 매우 근접 → 곡선이 합리적으로 피팅됨을 시사

연습문제 3

표 7.8의 TIPS(증권 1과 3)로 포트폴리오를 만든다. ‘쿠폰 스트립’을 가정하고,

- 증권 1의 다음 5회 쿠폰을 공매도

- 증권 3의 다음 5회 쿠폰을 매수

질문

- (a) 실질로 2% 공매도/2% 매수이니 가격이 0인가?

- (b) 명목 가격은? 돈을 내나 받나?

- (c) 다음 쿠폰일 2009/1/15, 지수비율(증권1: 1.16196, 증권3: 1.08173). 실제 현금흐름은?

- (d) 인플레이션 위험을 ‘보유’하나, ‘보험(헤지)’을 보유하나?

해설/풀이(연습문제 3)

(a) “실질 쿠폰이 같으면 가격 0?” → 아니다

실질 쿠폰은 같아도, 명목 현금흐름은 ‘실질×지수비율’이므로 지수비율이 다르면 현재가치도 달라진다.

(b) 명목 가격(방향성):

\(PV_{nom}=\text{지수비율}\times PV_{real}\)

증권1 지수비율(1.18406) > 증권3(1.16067)이면 동일 실질 쿠폰이라도 증권1 쿠폰의 명목 PV가 더 큼

(c) 2009/1/15 실제 현금흐름:

- 증권1 쿠폰(공매도→지급): \(1\times 1.16196=1.16196\) 지급

- 증권3 쿠폰(매수→수취): \(1\times 1.08173=1.08173\) 수취

- 순현금흐름: \(1.08173-1.16196=-0.08023\) → 0.08023 달러(단위당) 순지급

(d) 인플레이션 위험 성격:

지수비율이 더 큰 쪽을 공매도하고 더 작은 쪽을 매수했으므로, 인플레이션이 더 크게 누적될수록 불리해질 수 있다. → 인플레이션 ‘보험(헤지)’라기보다 인플레이션 위험을 보유(노출)하는 포지션에 가깝다.

연습문제 4

연습문제 3과 동일한 포지션이지만, 이번엔 비용이 들지 않는(초기 명목가격 0) 포트폴리오가 되도록 비율을 조정.

질문

- (a) 비용이 0이 되려면 증권3 대 증권1의 비율은?

- (b) 명목 기준 다음 쿠폰 지급은?

- (c) 실질 기준 쿠폰 지급은?

- (d) 실질가격에서 명목가격을 역산 가능한가?

해설/풀이(연습문제 4)

(a) ‘초기 명목가격 0’ 조건의 비율:

\[ n_3\cdot PV_{3,nom}=n_1\cdot PV_{1,nom} \Rightarrow \frac{n_3}{n_1}=\frac{PV_{1,nom}}{PV_{3,nom}} \]

(b) 명목 다음 쿠폰 지급:

\[ CF_{nom}=n_3(1\times IR_3)-n_1(1\times IR_1) \]

(c) 실질 기준 쿠폰 지급:

\[ CF_{real}=n_3\cdot 1-n_1\cdot 1=n_3-n_1 \]

(d) 가격(실질 vs 명목):

- ‘명목 기준 초기 비용 0’으로 맞췄다면 초기 명목가격은 0.

- 하지만 실질 기준 가격은 일반적으로 0이 아닐 수 있다.

- 실질→명목 역산은 가능하지만 지수/래그/일수계산 정보가 필요하다.

연습문제 5 (TIPS의 디플레이션 바닥: 원금 100 하한)

TIPS의 중요한 특징: 원금이 100 아래로 내려갈 수 없다. 지수비율이 1 아래로 떨어지면 자동으로 1로 설정된다(디플레이션 시 중요).

표 7.9: 2002년 1월 16일 TIPS 데이터 — 패널 A: TIPS

| 증권 | 만기 | 가격 | 쿠폰 | 지수비율 |

| --- | --- | --- | --- | --- |

| 1 | 2011/1/15 | 100.66 | 3.50 | 1.020172 |

| 2 | 2010/1/15 | 105.81 | 4.25 | 1.055333 |

| 3 | 2029/4/15 | 107.13 | 3.88 | 1.080064 |

| 4 | 2028/4/15 | 102.56 | 3.63 | 1.09778 |

표 7.9: 2002년 1월 16일 TIPS 데이터 — 패널 B: 온더런 TIPS

| 증권 | 만기 | 가격 | 쿠폰 | 지수비율 |

| --- | --- | --- | --- | --- |

| 5 | 2032/4/15 | 99.88 | 3.38 | 1.00031 |

질문

- (a) 패널 A로 확장 Nelson–Siegel(7.28) 추정 및 실질곡선 계산

- (b) 지수비율이 1에 가까운 온더런 TIPS에서 디플레이션이 있으면 쿠폰 현금은?

- (c) 이 채권은 더 가치 있나/덜 가치 있나?

- (d)-(g) 추정된 실질곡선으로 가격 책정 및 오차 분석

해설/풀이(연습문제 5)

(a) 곡선 추정:

\(\theta_0=6278.3013,\ \theta_1=-6278.271,\ \theta_2=-6289.657,\ \theta_3=0.0573662,\ \kappa_1=27056.491,\ \kappa_2=24.225094\)

(b) 디플레이션 시 쿠폰은?

지수비율이 1 아래로 내려가려 해도 원금 하한(=100) 때문에 지수비율이 1로 ‘바닥’ 처리된다.

→ 디플레이션이 생겨도 쿠폰은 ‘인플레이션이 0인 경우’보다 더 낮아지지 않는다.

즉, 투자자 입장에서 디플레이션 보호 옵션(무료 옵션 유사)이 내재한다.

(c) 더 가치 있는가?

대체로 더 가치 있다.

이유: 지수비율이 1 근처라 디플레이션이 조금만 와도 바닥 옵션이 ‘인더머니’가 될 가능성이 큼 → 옵션가치↑

(d)-(g) 가격 및 오차:

일반적인 실질 할인모형(표준 TIPS 가격식)은 바닥 옵션을 완전히 반영하기 어렵다.

→ 모형가격이 실제가격(99.88)보다 낮게 나올 가능성이 큼

→ 그 차이가 옵션가치(가격책정 오차)로 나타날 수 있다.

7.7 사례 연구: 2007–2008 서브프라임 위기와 통화정책

7.7.1 문제의 징후와 2007년 8월 9일 신용경색

- 2007년 중반: 서브프라임 관련 부도율 악화 보고

- 2007/6/12: Bear Stearns 헤지펀드 큰 손실

- 2007/6/28: FOMC: 인플레이션 우려·고용강세로 금리 동결

- 2007/8/9: 전례 없는 신용시장 혼란(익일물 LIBOR·연방기금금리 급등, 목표금리 상회)

7.7.1.1 공개시장조작(repo)로 유동성 공급

- 2007/8/9: 240억 달러 주입

- 2007/8/10: 350억 달러 주입

→ repo를 통해 프라이머리 딜러 경유로 실행

7.7.2 2007/8/17 할인율 인하

- 할인율 6.25% → 5.75% (50bp 인하)

- 스프레드(할인율-목표금리) 축소

- 담보 확대, 일등급 신용 대출 만기 연장(익일→최대 30일)

7.7.3 2007년 9–12월 금리 인하와 TAF 시작

- 9/18, 10/31, 12/12 금리 인하로 목표 4.25%까지

- 12월: TAF(기간경매시설) 도입(28일 자금 200억 달러 등)

7.7.4 2008년 1월 대폭 인하(비정기 포함)

- 1/22: 75bp 인하

- 1/29: 추가 50bp → 목표 3.00%, 할인율 3.50%

7.7.5 2008년 3월 Bear Stearns 붕괴와 PDCF

- 3/16: Bear Stearns 붕괴, JP Morgan이 인수

- PDCF 도입: 프라이머리 딜러도 익일물로 Fed에서 차입 가능

7.7.6 2008년 9–10월(Lehman, AIG 등)과 추가 시설

- 9/7: Fannie/Freddie 관리

- 9/15: Lehman 파산

- 9/16: AIG 구제

- AMLF 등 유동성 시설

- 2008/10/1부터 준비금 이자 지급(법 시행 앞당김)

표 7.10: 2007–2008 위기 주요 사건(요약)

| 날짜 | 사건 | 조치 |

| --- | --- | --- |

| 2007/8/9 | 신용시장 혼란 | 240억$ repo |

| 2007/8/17 | 할인율 인하 | 6.25%→5.75% |

| 2007/9/18 | FOMC | 금리 50bp 인하 |

| 2007/12/12 | TAF 도입 | 28일 자금 200억$ |

| 2008/1/22 | 비정기 회의 | 75bp 인하 |

| 2008/3/16 | Bear Stearns 붕괴 | PDCF 도입 |

| 2008/9/15 | Lehman 파산 | — |

| 2008/9/16 | AIG 구제 | 850억$ 대출 |

| 2008/10/1 | 준비금 이자 | 법 시행 앞당김 |

7.8 부록: ‘기대수익률 관계’ 유도(핵심 흐름)

부록은 본문에서 쓴 채권가격 관계식(식 7.12)을 로그로 바꾼 뒤, ‘미래 수익률이 정규분포’라는 가정을 이용해 기대로그가격/기대가격 사이의 차이(볼록성 항)를 정리하는 파트다.

식 7.12의 양변에 로그:

\[ \log E_t\big[P_z(t+1,T)\big]-\log P_z(t,T) =\log(100)-\log P_z(t,t+1)+\kappa \]

정규분포 가정:

\[ \log E_t\big[P_z(t+1,T)\big] =-(\tau-1)E_t[r(t+1,T)]+\frac{(\tau-1)^2}{2}\,Var_t(r(t+1,T)) \]

또한:

\[ E_t\big[\log P_z(t+1,T)\big]=-(\tau-1)E_t[r(t+1,T)] \]

결합:

\[ E_t\big[\log P_z(t+1,T)\big] =\log E_t\big[P_z(t+1,T)\big]-\frac{(\tau-1)^2}{2}\,Var_t(r(t+1,T)) \]

최종 형태:

\[ E_t\left[\log\left(\frac{P_z(t+1,T)}{P_z(t,T)}\right)-\log\left(\frac{100}{P_z(t,t+1)}\right)\right] =\kappa-\frac{(\tau-1)^2}{2}\,Var_t(r(t+1,T)) \]

해석: 좌변은 ‘장기 제로쿠폰채의 단기 초과 로그수익’이다. 이것이 위험프리미엄(\(\kappa\))에 (+)로, 볼록성/분산 항에 (-)로 연결된다.