<!doctype html>

CHAPTER 5

금리 파생상품: 선도(Forwards)와 스왑(Swaps)

장 도입: 왜 "파생(derivatives)"에 따옴표를 붙이는가?

금리 "파생상품(derivatives)"은 현대 금융시장에서 핵심적인 역할을 수행한다. 요즘에는 "파생상품"이라는 단어에 따옴표를 붙이는 것이 거의 필수가 되었다. 전통적으로 파생상품은 "더 기본적인(primitive) 증권의 가치에 의존하는" 증권을 뜻했다. 즉 파생상품의 가치가 기본자산의 가치에서 "파생(derive)"된다는 관점이다. 이 관점은 1970~80년대에 선도·선물·스왑 같은 기본 파생상품이 소개될 때는 잘 맞았다.

하지만 오늘날 금리파생 시장의 규모는 기본시장(예: 국채)보다 훨씬 크다. 예를 들어 2008년 12월 기준 미국 국채 시장 규모는 약 5.9조 달러였으나, 전 세계 스왑의 시장가치(market value)는 약 16조 달러에 달했다. 그러면 "스왑이 국채에 의해 가격결정 되나, 국채가 스왑에 의해 결정되나?"라는 닭과 달걀 문제가 생긴다.

이 장의 핵심:

- 어떤 시장이 더 "기본"이든, 무차익(no-arbitrage) 관계는 반드시 성립한다.

- 국채와 파생의 상대가격이 어긋나면 차익거래자가 개입해 불균형을 되돌린다.

- 따라서 "기본 vs 파생"을 딱 잘라 나누기보다, 서로 동조(synch)하며 움직이는 하나의 시스템으로 보는 것이 맞다.

핵심 직관: "미래의 금리/가격을 오늘 확정하고 싶을 때, 시장에 이미 거래되는 할인계수(=제로쿠폰 가격)만 있으면 그 미래 약속은 무차익 복제로 딱 한 가지 값으로 결정된다."

5.1 선도금리(Forward Rates)와 선도할인계수(Forward Discount Factors)

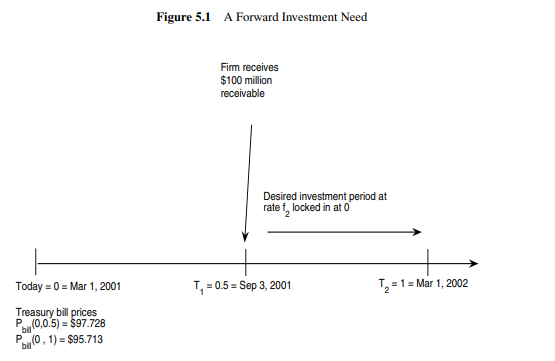

Figure 5.1: 선도 투자 니즈(Forward Investment Need)

오늘 0 = 2001/3/1

T-bill 가격:

P_bill(0, 0.5) = $97.728

P_bill(0, 1) = $95.713

T₁ = 0.5 (2001/9/3 또는 9/4, 첫 영업일)

T₂ = 1 (2002/3/1)

기업은 T₁에 $100m receivable을 받고,

T₁ → T₂ 6개월 동안 굴릴 금리를 오늘 고정하고 싶다.EXAMPLE 5.1: "미래 구간(T₁→T₂) 금리를 오늘 고정"하는 은행의 무차익 산출

오늘은 2001년 3월 1일이다. 한 기업이 장비를 고객에게 $100 million에 판매했다. 고객은 6개월 후인 T₁ = 2001년 9월 4일(9월 첫 영업일)에 대금을 지급할 예정이다. 기업은 이 자금을 즉시 사용할 필요가 없고, 6개월 후인 T₂ = 2002년 3월 1일에 자본투자를 위해 필요하다. 기업은 오늘 T₁에서 T₂까지의 6개월 기간에 적용될 금리를 확정하고 싶다.

기업이 은행에 견적을 요청하면, 은행은 (반기복리 연율) f₂ = 4.21%를 제시한다.

은행의 약속:

- T₁에 기업으로부터 $100m을 받는다

- T₂에 기업에게 $100 × (1 + f₂/2) = $102.105m을 돌려준다

핵심 질문: 은행은 f₂를 어떻게 정하나?

→ 무차익 복제(No Arbitrage Replication)

오늘(0) 시점에서 6개월물/1년물 T-bill 가격을 이용해, 은행은 다음 전략을 수행하면 기업에게 약속한 현금흐름을 완전히 복제할 수 있다.

Table 5.1: 선도금리 계산을 위한 거래전략

| 시점 | 오늘(0) | T₁ | T₂ |

|---|---|---|---|

| 6개월물(T₁만기) T-bill | 숏(빌려서 팔기): $97.728m 현금 유입 | (a) 기업에게서 $100m 수취 (b) 숏 상환 | - |

| 1년물(T₂만기) T-bill | 롱: M = 97.728/95.713 = 1.02105만큼 매수 | - | 만기 수취: 1.02105 × $100m = $102.105m |

| 순현금흐름 | 0 | 0 | 0 |

따라서 기업의 T₁ → T₂ 6개월 수익률은:

$$\text{6개월 수익률} = \frac{102.105 - 100}{100} = 2.105\%$$

연율(반기복리)로는:

$$f_2 = 2 \times 2.105\% = 4.21\%$$

직관 박스: 왜 'T₁ 숏 + T₂ 롱'인가?

은행은 T₁에 들어오는 기업의 $100m으로 T₁만기 부채(숏 포지션)를 상환하고, T₂에는 T₂만기 자산(롱 포지션)에서 현금이 나오도록 맞춘다. "중간 시점 현금흐름을 0으로 만들고, 최종 시점 확정 지급을 만들어내는" 전형적인 무차익 복제 전략이다.

할인계수 Z와 "미래-미래 환율" F

이 예제는 "현 시점의 할인계수(=제로쿠폰 가격)"만으로 미래 시점들 사이의 시간가치가 결정됨을 보여준다.

- 1년 할인계수: Z(0,1) = 0.95713

- 6개월 할인계수: Z(0,0.5) = 0.97728

그러면 6개월 vs 1년 사이의 '미래-미래 환율(할인계수)'은:

$$F(0, 0.5, 1) = \frac{Z(0,1)}{Z(0,0.5)} = \frac{0.95713}{0.97728} = 0.97938 \quad (5.1)$$

즉 "1년 뒤 1달러"는 "6개월 뒤 돈으로 97.938센트"와 등가이다(무차익이면 달라질 수 없음). 이는 FX에서 교차환율이 강제되는 것과 같은 원리이다.

F(0, 0.5, 1)은 미래 할인계수 Z(0.5, 1)의 현재 시장 예측치로 해석할 수 있다. 이 때문에 F를 선도할인계수(forward discount factor)라고 부른다.

Definition 5.1: 선도할인계수(Forward Discount Factor)

시점 t에서 T₁과 T₂ > T₁ 사이의 시간가치를 나타내는 할인계수로, 할인계수 Z(t, T₁)과 Z(t, T₂)가 주어지면 선도할인계수는 다음과 같이 정의된다:

$$F(t, T_1, T_2) = \frac{Z(t, T_2)}{Z(t, T_1)} \quad (5.2)$$

Fact 5.1: 선도할인계수의 성질

- T₂ = T₁이면 F(t, T₁, T₂) = 1

- T₂가 커질수록 F(t, T₁, T₂)는 감소한다 (분자 Z(t, T₂)가 만기 증가에 따라 감소하므로)

Definition 5.2: 선도금리(Forward Rate)

선도할인계수로부터, T₁ → T₂ 기간의 투자금리를 정의한다. 복리빈도가 n인 경우:

$$f_n(t, T_1, T_2) = n \times \left[ \left(\frac{1}{F(t, T_1, T_2)}\right)^{\frac{1}{n \times (T_2 - T_1)}} - 1 \right] \quad (5.3)$$

연속복리(n → ∞)의 경우:

$$f(t, T_1, T_2) = -\frac{\ln(F(t, T_1, T_2))}{T_2 - T_1} \quad (5.4)$$

Fact 5.2: 금리 ↔ 할인계수 변환

n회 복리 선도금리 f_n이 주어지면:

$$F(t, T_1, T_2) = \frac{1}{\left(1 + \frac{f_n(t, T_1, T_2)}{n}\right)^{n \times (T_2 - T_1)}} \quad (5.5)$$

연속복리 선도금리 f가 주어지면:

$$F(t, T_1, T_2) = e^{-f(t, T_1, T_2)(T_2 - T_1)} \quad (5.6)$$

Fact 5.3: 할인계수가 증가하면(비정상) 선도금리는 음수

만약 Z(t, T)가 두 날짜 사이에서 증가한다면 (즉 Z(t, T₁) < Z(t, T₂)):

$$F(t, T_1, T_2) = \frac{Z(t, T_2)}{Z(t, T_1)} > 1$$

따라서 f_n < 0, f < 0 (선도금리가 음수).

Example 5.1에서 이런 일이 벌어지면 은행이 기업에 음의 금리를 제시하는 셈이라 "비정상"이므로, 일반적으로 할인계수는 만기 증가에 따라 감소해야 한다.

5.1.1 무차익으로 선도금리 도출 (일반형)

시점 t에 금액 $W를 T₂까지 투자하고 싶은데 중간에 T₁이 있다고 하자. 리스크프리 제로쿠폰 채권이 이용 가능하며, 가격은 P_z(t, T₁) = 100 × Z(t, T₁), P_z(t, T₂) = 100 × Z(t, T₂)이다.

Strategy 1: T₂ 제로쿠폰에 $W 투자

$$\text{Payoff at } T_2 = \frac{W}{P_z(t, T_2)} \times 100 \quad (5.7)$$

Strategy 2: T₁ 제로쿠폰에 투자 + T₁ → T₂ 선도금리 f₂ 계약 (반기복리)

$$\text{Payoff at } T_2 = \left[\frac{W}{P_z(t, T_1)} \times 100\right] \times (1 + f_2/2)^{2(T_2 - T_1)} \quad (5.8)$$

무차익이면 두 payoff가 동일해야 한다:

$$(5.8) = (5.7) \quad (5.9)$$

정리하면:

$$(1 + f_2/2)^{2(T_2 - T_1)} = \frac{Z(t, T_1)}{Z(t, T_2)} = \frac{1}{F(t, T_1, T_2)} \quad (5.11)$$

따라서:

$$f_2(t, T_1, T_2) = 2 \times \left[\left(\frac{1}{F(t, T_1, T_2)}\right)^{\frac{1}{2(T_2 - T_1)}} - 1\right] \quad (5.12)$$

5.1.2 선도곡선(Forward Curve)

세 개의 시간 지표가 있지만, 여기서는 t = 0, 첫 미래시점 T, 기간길이 Δ로 표기한다. 연속복리 선도금리:

$$f(0, T, T + \Delta) = -\frac{\ln(F(0, T, T + \Delta))}{\Delta} \quad (5.13)$$

Definition 5.3: 선도곡선

Δ를 고정하고 T에 대해 f(0, T, T + Δ)를 그린 곡선이 선도곡선(forward curve)이다.

예를 들어, Figure 5.2는 T가 3개월에서 10년까지 변할 때 선도곡선 f(0, T, T + 0.25)를 보여준다. 그림에서 기초가 되는 스팟곡선 r(0, T)도 함께 표시된다. 선도곡선과 스팟곡선은 대체로 함께 움직인다: 대략적으로 동시에 상승하고 하락한다.

선도곡선 vs 스팟곡선의 관계 (식 5.14)

$$F(0, T, T + \Delta) = \frac{Z(0, T + \Delta)}{Z(0, T)} = \frac{e^{-r(0, T + \Delta)(T + \Delta)}}{e^{-r(0, T)T}}$$

정리하면:

$$f(0, T, T + \Delta) = r(0, T) + (T + \Delta) \times \frac{r(0, T + \Delta) - r(0, T)}{\Delta} \quad (5.14)$$

Fact 5.4: 스팟곡선과 선도곡선의 관계

- 스팟곡선이 우상향이면 → 선도곡선이 스팟 위에 있다

- 스팟곡선이 우하향이면 → 선도곡선이 스팟 아래에 있다

- 스팟이 평평하면 → 둘이 일치한다

직관: 평균 vs 구간

스팟 r(0, T)는 "0 → T의 평균 금리"이고, 선도 f(0, T, T + Δ)는 "T → T + Δ 구간의 금리"이다. 평균에 새 구간이 추가될 때 그 구간이 평균보다 크면 평균이 올라가고, 작으면 평균이 내려간다.

Fact 5.5: 스팟은 선도의 평균 (연속복리)

T_i = T_{i-1} + Δ, T₁ = Δ로 설정하면:

$$Z(0, T_{i+1}) = Z(0, T_i) \times F(0, T_i, T_{i+1}) \quad (5.15)$$

연속복리에서 반복하면:

$$Z(0, T_n) = e^{-(r(0, T_1) \times \Delta + f(0, T_1, T_2) \times \Delta + \cdots + f(0, T_{n-1}, T_n) \times \Delta)} \quad (5.19)$$

그런데 Z(0, T_n) = e^{-r(0, T_n) × T_n}이므로:

$$r(0, T_n) \times T_n = \sum_{i=1}^{n} f(0, T_{i-1}, T_i) \times \Delta \quad (5.20)$$

따라서:

$$r(0, T_n) = \frac{1}{T_n} \sum_{i=1}^{n} f(0, T_{i-1}, T_i) \times \Delta \quad (5.21)$$

여기서 T₀ = 0, f(0, 0, T₁) = r(0, T₁)이다.

5.1.3 선도금리들로 스팟/할인곡선 부트스트랩

EXAMPLE 5.2

오늘은 2008년 5월 5일이다. Table 5.2의 세 번째 열에 분기(Δ = 0.25) 주기의 연속복리 선도금리가 포함되어 있다. 첫 번째 선도금리는 스팟금리 자체에 해당한다: f(0, 0, 0.25) = r(0, 0.25).

첫 번째 항목으로 첫 번째 할인계수를 결정한다:

$$Z(0, 0.25) = e^{-f(0, 0, 0.25) \times 0.25} = e^{-2.7605\% \times 0.25} = 0.993123$$

다음으로 T₂ = 0.5에 대한 할인계수를 계산한다:

$$Z(0, 0.5) = Z(0, 0.25) \times e^{-f(0, 0.25, 0.5) \times 0.25} = 0.993123 \times e^{-2.6677\% \times 0.25} = 0.986521$$

이런 식으로 계속 진행한다.

Table 5.2: 2008년 5월 5일 선도금리와 스팟곡선

| Step i | Maturity T_i | Forward Rate f(0, T_{i-1}, T_i) (%) | Discount Z(0, T_i) (×100) | Spot Rate r(0, T_i) (%) |

|---|---|---|---|---|

| 1 | 0.2500 | 2.7605 | 99.3123 | 2.7605 |

| 2 | 0.5000 | 2.6677 | 98.6521 | 2.7141 |

| 3 | 0.7500 | 2.8132 | 97.9607 | 2.7471 |

| 4 | 1.0000 | 3.0088 | 97.2267 | 2.8125 |

| 5 | 1.2500 | 3.1917 | 96.4539 | 2.8884 |

| 6 | 1.5000 | 3.3664 | 95.6456 | 2.9680 |

| 7 | 1.7500 | 3.5501 | 94.8005 | 3.0512 |

| 8 | 2.0000 | 3.7118 | 93.9248 | 3.1338 |

| 9 | 2.2500 | 3.8440 | 93.0265 | 3.2127 |

| 10 | 2.5000 | 3.9700 | 92.1078 | 3.2884 |

| 11 | 2.7500 | 4.0899 | 91.1708 | 3.3613 |

| 12 | 3.0000 | 4.1800 | 90.2230 | 3.4295 |

| 13 | 3.2500 | 4.2474 | 89.2701 | 3.4924 |

| 14 | 3.5000 | 4.3150 | 88.3123 | 3.5512 |

| 15 | 3.7500 | 4.3884 | 87.3487 | 3.6070 |

| 16 | 4.0000 | 4.4466 | 86.3830 | 3.6595 |

| 17 | 4.2500 | 4.4913 | 85.4186 | 3.7084 |

| 18 | 4.5000 | 4.5395 | 84.4546 | 3.7546 |

| 19 | 4.7500 | 4.5953 | 83.4900 | 3.7988 |

5.2 선도금리계약(FRA: Forward Rate Agreements)

Definition 5.4: FRA

FRA(Forward Rate Agreement)는 두 당사자가 미래 기간 T₁ → T₂ = T₁ + Δ에 대해:

- 한쪽은 고정 선도금리 f_n(0, T₁, T₂)를 notional N에 적용해 지급

- 다른 쪽은 미래 변동금리(현물금리) r_n(T₁, T₂)를 지급하기로 하는 계약이다.

만기 T₂에서의 순지급액:

$$\text{Net payment at } T_2 = N \times \Delta \times [r_n(T_1, T_2) - f_n(0, T_1, T_2)] \quad (5.22)$$

여기서 Δ = T₂ - T₁이고, n = 1/Δ(예: 분기면 n = 4, 반기면 n = 2)이다.

EXAMPLE 5.3: FRA는 Example 5.1과 결과가 동일

Example 5.1을 FRA로 구현한다.

- t = 0: 2001/3/1

- T₁ = 0.5, T₂ = 1

- N = $100 million

은행은 T₂에 N × f₂(0, 0.5, 1)를 지급하고, 기업은 N × r₂(0.5, 1)를 지급한다. (6개월이므로 /2)

$$\text{Firm net at } T_2 = \frac{N}{2} [f_2(0, 0.5, 1) - r_2(0.5, 1)] \quad (5.23)$$

기업은 T₁에 받은 $100m을 시장금리 r₂(0.5, 1)로 투자하고, T₂에 투자수익 + FRA 정산을 합치면:

$$100 \times \left(1 + \frac{r_2}{2}\right) + \frac{N}{2}(f_2 - r_2) = 100 \times \left(1 + \frac{f_2}{2}\right) = \$102.105m$$

즉 Example 5.1과 정확히 동일한 결과를 얻는다.

은행의 헤지도 가능하다. Table 5.3은 헤지 전략을 보여준다.

Table 5.3: FRA 헤지 전략 요약

| 시점 | 오늘(0) | T₁ | T₂ |

|---|---|---|---|

| T₁만기 T-bill | 숏($97.728m) | (a) $100m 차입(금리 r₂(0.5,1)) (b) 숏 상환 | 차입금 상환: $100m × (1 + r₂/2) |

| T₂만기 T-bill | M = 1.02105 롱 | - | 만기수취: 1.02105 × $100m |

| FRA(기업과) | 계약 | - | FRA 지급/수취: $100m/2 × [r₂ - f₂] |

| 순현금흐름 | 0 | 0 | 0 (완전헤지) |

5.2.1 FRA의 가치(Value)

EXAMPLE 5.4: "초기 0이던 FRA"도 시간이 지나면 가치가 생긴다

Example 5.3의 계약 후 3개월 뒤(2001년 6월 1일 = t) 기업이 FRA를 청산하고 싶다고 하자. 지금까지 두 당사자 간에 돈이 오간 적이 없으므로, 기업이 단순히 은행에 전화해서 계약 종료를 요청할 수 있을 것처럼 보일 수 있다. 하지만 3월 1일부터 6월 1일 사이에 금리가 변했으므로, FRA의 가치도 변했다.

헤지포트폴리오(롱 T₂ T-bill, 숏 T₁ T-bill)의 가치를 보면, 그것이 곧 기업에게 FRA의 가치이다.

$$V^{FRA}(t) = M \times P_{bill}(t, T_2) - P_{bill}(t, T_1) \quad (5.24)$$

여기서 M = P_{bill}(0, T₁) / P_{bill}(0, T₂)이다.

- 초기 V^{FRA}(0) = 0 (정의상)

- 2001/6/1에 P_{bill}(t, T₁) = $99.10, P_{bill}(t, T₂) = $97.37이면:

$$V^{FRA}(t) = 1.02105 \times 97.37 - 99.10 = \$0.319638 \text{ million}$$

즉 기업에게 $319,638의 가치가 있다. 그냥 "전화로 계약 종료"는 손해이다.

두 다리로 분해해 일반식 도출

$$N \times \Delta \times [f_n(0, T_1, T_2) - r_n(T_1, T_2)] = N \times [1 + f_n(0, T_1, T_2)\Delta] - N \times [1 + r_n(T_1, T_2)\Delta]$$

고정다리(Fixed leg): T₂ 확정 지급 → 할인

$$V_{fixed}(t) = Z(t, T_2) \times N \times [1 + f_n(0, T_1, T_2)\Delta]$$

변동다리(Floating leg): T₁에서 가치가 항상 N이 되는 "트릭"

$$V_{floating}(T_1) = Z(T_1, T_2) \times N \times [1 + r_n(T_1, T_2)\Delta]$$

그런데 Z(T₁, T₂) = 1/(1 + r_n × Δ)이므로:

$$V_{floating}(T_1) = N$$

따라서:

$$V_{floating}(t) = Z(t, T_1) \times N$$

직관: "변동다리는 리셋 시점에 항상 par로 돌아온다"

변동금리 다리는 T₁에 금리를 정하고(T₁에서 "파 가격"이 되도록 설계), 그 다음 구간의 할인으로 정확히 N이 되게 맞춰져서 계산이 단순해진다.

Fact 5.6: FRA 가치식 (1)

$$V^{FRA}(t) = V_{fixed}(t) - V_{floating}(t) = N \times [M \times Z(t, T_2) - Z(t, T_1)] \quad (5.25)$$

$$M = 1 + f_n(0, T_1, T_2) \times \Delta = \frac{Z(0, T_1)}{Z(0, T_2)}$$

초기 t = 0이면 V^{FRA}(0) = 0이 자동으로 성립한다.

Fact 5.7: FRA 가치식 (2) — "옛 선도 vs 현재 선도" 차이

$$V^{FRA}(t) = N \times Z(t, T_2) \times \left[M - \frac{Z(t, T_1)}{Z(t, T_2)}\right] = N \times Z(t, T_2) \times \Delta \times [f_n(0, T_1, T_2) - f_n(t, T_1, T_2)] \quad (5.26)$$

EXAMPLE 5.5: "역포지션 FRA로 청산" 해석

기업이 t시점에 원 FRA의 반대 방향 FRA를 새로 들면, T₂에서:

$$\frac{N}{2} [f_2(0, T_1, T_2) - f_2(t, T_1, T_2)]$$

가 확정된다. Example 5.4 수치로:

- f₂(t, T₁, T₂) = 2 × (0.991/0.9737 - 1) = 3.55% < 4.21%

- T₂ payoff = $328,272

- PV:

$$V^{FRA}(t) = 0.9737 \times \$328,272 = \$319,638$$

앞서 계산한 값과 일치한다.

5.3 선도계약(Forward Contracts)

FRA에서 두 당사자는 선도금리(계약 체결 시점에 알려짐)와 미래 현물금리 간의 차이에 따라 현금흐름을 교환하기로 합의한다. 투자자가 미래에 주어진 수익률을 확정하기 위한 동등한 전략은 미래에 특정 증권을 오늘 결정된 가격으로 매수하기로 합의하는 것이다.

EXAMPLE 5.6: 6개월 후 6개월물 T-bill을 사는 선도계약의 선도가격

2001년 3월 1일(오늘 = 시점 0)에 기업이 은행과 선도계약을 체결하여 6개월 후(T₁ = 0.5)에 6개월 T-bill $100m어치를 오늘 명시된 가격 P_fwd로 매수할 수 있다.

은행이 6개월 T-bill에 대해 기업에게 견적할 매수가격은 무엇인가?

정답은 단순히 식 5.1에서 계산된 선도할인계수 F(0, 0.5, 1)에 100을 곱한 것이다:

$$\text{Forward price} = P_{fwd} = 100 \times F(0, 0.5, 1) = \$97.938 \quad (5.28)$$

Table 5.1의 은행 복제전략을 보면, 은행은 T₁시점에 자신이 보유한 M개의 "6개월 남은(= T₂만기였던) T-bill"을 기업에게 인도하면 된다. 기업이 원한 $100m어치 규모가 되려면:

$$\frac{\$100m}{P_{fwd}} = 1.02105m = M$$

Definition 5.5: 선도계약

선도계약은 두 당사자 간의 계약으로, 한 당사자는 매수에 동의하고 다른 당사자는 주어진 증권을 주어진 미래 시점에 선도가격(forward price)이라 불리는 주어진 가격으로 매도에 동의한다.

P_{fwd}(0, T, T*)를 만기 T*인 증권을 시점 T에 인도하기 위한 시점 0의 선도가격으로 표기하고, T에서의 가치를 P(T, T*)로 표기하면, T에서 선도계약의 payoff는:

$$\text{Payoff from long forward contract} = P(T, T^*) - P_{fwd}(0, T, T^*) \quad (5.29)$$

선도계약 숏의 payoff는 식 5.29의 음수이다.

EXAMPLE 5.7: 선도계약으로도 동일한 고정 수익률 확보

Example 5.6을 다시 고려하자. P_{fwd}(0, 0.5, 1) = 100 × F(0, 0.5, 1) = $97.938이 예제에서 결정된 T₁ = 0.5에서 T₂ = 1까지의 투자에 대해 시점 0에 견적된 선도가격이다.

기업이 T₁ = 0.5에 6개월 T-bill M = 1.02105백만 개($100 원금)를 매수하는 선도계약을 체결한다면, 시점 T₁ = 0.5에서 선도계약의 payoff는:

$$\text{Payoff forward contract at } T_1 = M \times (P_{bill}(T_1, T_2) - \$97.938)$$

사후적으로, 금리가 하락할 것이라는 기업의 우려가 실제로 실현되어 T₁에서 6개월 T-bill 가격이 P_{bill}(T₁, T₂) = $98.89 > $97.938이 되었다고 하자. 따라서 선도계약의 payoff는:

$$\text{Payoff forward contract at } T_1 = 1.02105m \times (\$98.89 - \$97.938) = \$972,043.54$$

기업은 T₁에서 이 추가 금액 $972,043.54를 수취금 $100,000,000과 함께 새 T-bill에 투자할 수 있다. 특히 다음만큼의 T-bill을 매수하게 된다:

$$\text{Investment in T-bills at } T_1 = \frac{\$100,000,000 + \$972,043.54}{\$98.89} = 1,021,054.136$$

T-bill은 $100 원금이다. 만기 T₂에서 실현된 총액은 $102,105,413.6이 되며, 이는 다음의 연율 수익률을 의미한다:

$$\text{Annualized rate of return} = \frac{1}{T_2 - T_1} \times \left(\frac{\text{Payoff at } T_2}{\text{Investment at } T_1} - 1\right) = 2 \times \left(\frac{1,021,054.136}{100,000,000} - 1\right) = 4.21\% \quad (5.30)$$

이것은 Example 5.1에서 결정된 선도금리와 정확히 같으며, 실제로 실현된 T-bill 가격 P_{bill}(T₁, T₂)와 무관하다. T-bill 가격이 높을수록 선도계약의 payoff가 높아지지만, T₁과 T₂ 사이의 투자를 위해 T-bill을 매수하는 비용도 더 비싸진다. 이 두 효과가 정확히 상쇄되어 기업에게 선도금리가 보장된다.

Fact 5.8: 제로쿠폰 선도가격

한 당사자가 미래 날짜 T에 제로쿠폰채 P_z(T, T*)를 매수하기로 합의하는 선도계약을 고려하자. 선도가격은 선도할인계수(에 명목금액을 곱한 값)로 주어진다:

$$P_z^{fwd}(0, T, T^*) = F(0, T, T^*) \times 100 \quad (5.31)$$

5.3.1 무차익 논증 (요지)

만약 P_z^{fwd}(0, T, T*) > 100 × F(0, T, T*)이면:

- T* 제로쿠폰을 선도로 매도

- T만기 제로쿠폰을 F개 숏 → 받은 돈으로

- T* 만기 제로쿠폰 1개 매수

0시점 현금흐름 0, T에서 확정 양(+) 현금흐름 → 차익거래. 반대 방향도 동일하므로 식 (5.31)이 강제된다.

5.3.2 쿠폰채(국채) 선도계약

Fact 5.9: 쿠폰채 선도가격

쿠폰율 c, 만기 T* > T인 채권을 T에 인도받는 선도가격을 고려하자. T 이후 쿠폰지급일이 T₁, T₂, ..., T_n = T*라 하면:

$$P_c^{fwd}(0, T, T^*) = \frac{c \times 100}{2} \times F(0, T, T_1) + \frac{c \times 100}{2} \times F(0, T, T_2) + \cdots + \left(\frac{c \times 100}{2} + 100\right) \times F(0, T, T_n) \quad (5.32)$$

$$= \frac{c \times 100}{2} \times \sum_{i=1}^{n} F(0, T, T_i) + 100 \times F(0, T, T_n) \quad (5.33)$$

$$= \frac{c}{2} \times \sum_{i=1}^{n} P_z^{fwd}(0, T, T_i) + P_z^{fwd}(0, T, T_n) \quad (5.34)$$

5.3.3 선도계약의 '가치(Value)' (Forward Price와 다름)

Fact 5.10: 쿠폰채 선도의 가치

쿠폰채 선도(만기 T, 채권만기 T*)의 t < T에서 가치:

$$V^{fwd}(t) = Z(t, T) \times [P_c^{fwd}(t, T, T^*) - K] \quad (5.36)$$

여기서 K = P_c^{fwd}(0, T, T*)는 최초 약정 인도가격이다.

5.3.3.1 Forward Price vs Forward Value (혼동 금지)

- Forward price(인도가격): 미래 교환가격. 계약 체결 시 돈이 오가지 않음(초기 비용 0).

- Forward value(계약가치): 시간이 지나 시장 조건이 바뀌면, "옛 인도가격으로 교환하는 계약"이 유리/불리해져 현재가치가 생김.

선도가격과 선도계약의 가치를 혼동하기 쉽다. 선도가격은 트레이더가 선도계약을 매수할 수 있는 가격이 아니다. 실제로 계약 체결 시점에는 당사자들 간에 돈의 교환이 없으므로 선도계약에 진입하는 데 비용이 들지 않는다. 그 이유는 선도계약이 오늘(이 아닌) 미래에 돈을 교환하기로 하는 오늘의 합의이기 때문이다. 선도가격은 미래에 증권을 사고팔기로 오늘 합의하는 가격이다. 그러나 일단 계약이 체결되고 선도가격이 설정되면, 이제 "오래된" 선도계약의 가치는 금리나 기초 증권의 변동에 따라 시간이 지남에 따라 변한다.

5.4 금리스왑(Interest Rate Swaps)

금리스왑은 현대 금융시장의 지배적인 금리 장외(OTC) 파생상품이 되었다. BIS(Bank for International Settlements)에 따르면, 2008년 12월 기준 금리스왑 시장의 총 시장가치는 $8조(명목금액 $357조)였으며, 이에 비해 FRA는 $87억(명목 $39조), OTC 옵션은 $1.1조(명목 $62조)였다. 이 숫자들은 당시 약 $5.9조였던 미국 국채 부채와 비교될 수 있다.

Definition 5.6: 바닐라 고정-변동 스왑

Plain vanilla fixed-for-floating interest rate swap contract은 두 당사자 간의 계약으로:

- 한 당사자는 만기일 T까지 명목금액 N에 대해 (연율) 고정금리 c로 연 n회 고정 지급을 하기로 합의

- 동시에 다른 당사자는 변동금리 지수 r_n(t)에 연동된 지급을 하기로 약속

지급일을 T₁, T₂, ..., T_n = T로 표기하고, T_i = T_{i-1} + Δ, Δ = 1/n이면, 이 날짜들 각각에서 두 당사자 간의 순지급액은:

$$\text{Net payment at } T_i = N \times \Delta \times [r_n(T_{i-1}) - c] \quad (5.37)$$

상수 c를 스왑레이트(swap rate)라고 한다.

EXAMPLE 5.8: 5년, 반기, c = 5.46%, N = $200m, 6M LIBOR

기업과 은행이 스왑레이트 c = 5.46%, 명목금액 N = $200 million의 반기 지급, 5년 만기 고정-변동 스왑에 진입하기로 결정한다. 기준 변동금리는 6개월 LIBOR이다.

- 기업 → 은행(고정): 매 6개월 $200m × 0.5 × 5.46% = $5.46m (실제로는 $4.56m으로 표기 - 원문 확인)

실제 계산: $200m × 0.5 × 5.46% = $5.46m (원문에서는 $4.56m으로 표기됨 - 이는 $200m × 0.5 × 4.56%의 오류이거나 다른 스왑레이트)

- 은행 → 기업(변동): 매 6개월 $200m × 0.5 × r₂(T_{i-1})

중요: 지급시점 T_i의 변동이자는 직전 6개월 전 T_{i-1}에서 정해진 LIBOR를 사용한다("lag"). 이것이 가치평가를 단순화한다.

Table 5.4: 고정-변동 스왑의 현금흐름 예시

| Time | LIBOR | Bank → Firm | Firm → Bank | Net to Firm |

|---|---|---|---|---|

| 0.0 | 4.951% | - | - | - |

| 0.5 | 3.460% | $4.951m | $5.460m | -$0.509m |

| 1.0 | 2.040% | $3.460m | $5.460m | -$2.000m |

| 1.5 | 1.800% | $2.040m | $5.460m | -$3.420m |

| 2.0 | 1.339% | $1.800m | $5.460m | -$3.660m |

| 2.5 | 1.201% | $1.339m | $5.460m | -$4.121m |

| 3.0 | 1.170% | $1.201m | $5.460m | -$4.259m |

| 3.5 | 1.980% | $1.170m | $5.460m | -$4.290m |

| 4.0 | 3.190% | $1.980m | $5.460m | -$3.480m |

| 4.5 | 3.996% | $3.190m | $5.460m | -$2.270m |

| 5.0 | 4.976% | $3.996m | $5.460m | -$1.464m |

스왑 계약에서 두 당사자는 오늘이 아닌 미래에 현금흐름을 교환하기로 합의한다는 점을 다시 강조하는 것이 중요하다. 따라서 계약 체결 시점에 순현금흐름은 0이다. 선도계약과 FRA에서와 마찬가지로, 체결 시점에 돈의 교환이 발생하지 않으므로 아무도 스왑을 "사거나 파는" 것이 아니다.

EXAMPLE 5.9: 스왑으로 현금흐름/금리위험 헤지

오늘은 t = 0 = 2001년 3월 1일이다. 한 기업이 신용도 높은 회사에 장비를 판매하여 5년에 걸쳐 반기마다 $5.5 million씩 10회의 균등 분할금을 받을 예정이다. 기업은 이 $5.5 million 반기 현금흐름을 과거에 발행하고 역시 5년 후 만기가 되는 $200 million 변동금리채의 쿠폰 지급 서비스에 사용하고자 한다.

회사채의 변동금리가 LIBOR + 4bp에 연동되어 있다고 가정하자. 2001년 3월 1일의 6개월 LIBOR는 현재 4.95%이므로 기업이 지급해야 하는 다음 이자는 (4.95 + 0.04)%/2 × $200m = $4.99m이다. 따라서 다음 변동금리 쿠폰 지급은 충당된다. 그러나 향후 5년 동안 LIBOR가 0.51% 이상 상승하면, 분할금에서 나오는 현금흐름만으로는 부채 서비스가 불충분하게 된다.

해결책: 기업이 투자은행과 고정-변동 스왑에 진입하여 명목금액 $200 million에 대해 반기 고정 스왑레이트 c를 지급하고 은행은 기업에게 6개월 LIBOR를 지급한다. 2001년 3월 1일에 5년 고정-변동 스왑의 스왑레이트는 c = 5.46%로 견적되었다.

왜 이 스왑이 문제를 해결하는가?

기업의 순포지션을 고려하자: 매 T_i마다 기업은:

- $5.5m을 수취

- 미상환 변동금리채에 대해 (r₂(T_i - 0.5) + 4bp)/2 × $200m을 지급

- 스왑의 일부로 은행으로부터 r₂(T_i - 0.5)/2 × $200m을 수취

- 스왑의 일부로 은행에 5.46% × 0.5 × $200m을 지급

합산하면, 수취금, 부채, 스왑에서 기업의 순현금흐름 포지션은:

$$\text{Total cash flow at } T_i = 5.5m - \frac{(r_2(T_i - 0.5) + 4bp)}{2} \times 200m + 0.5 \times [r_2(T_i - 0.5) - 5.46\%] \times 200m$$ $$= 5.5 - 0.04\% \times 100 - 5.46\% \times 100 = 0$$

즉 기업은 완전히 헤지된다: 부채에서 발생하는 LIBOR 변동 위험이 스왑에 의해 제거된다(기업은 은행으로부터 LIBOR를 받고 채권 보유자에게 LIBOR + 0.04%를 지급). 나머지 고정 요소들의 합은 0이다.

5.4.1 스왑 가치(Value of a Swap)

스왑의 가치를 어떻게 평가하는가? T₁, T₂, ..., T_M 날짜에 매 6개월마다 (연율) 고정금리 c로 고정 지급을 하고, 같은 시점에 변동금리 r₂(T_i - 0.5)에 연동된 변동금리 지급을 받는 스왑 당사자를 고려하자.

이 당사자의 순현금흐름 시퀀스는 변동금리채 롱 + 쿠폰 c의 고정금리채 숏 포트폴리오와 동일하다.

$$\text{Value of swap} = \text{Value of floating rate bond} - \text{Value of fixed rate bond} \quad (5.38)$$

따라서:

$$V^{swap}(t; c, T) = P_{FR}(t, T) - P_c(t, T) \quad (5.39)$$

지급일 T_i에서 변동금리채의 가치는 P_{FR}(T_i, T) = 100이다. 따라서:

$$V^{swap}(T_i; c, T) = 100 - \left(\frac{c}{2} \times 100 \times \sum_{j=i+1}^{M} Z(T_i, T_j) + Z(T_i, T_M) \times 100\right) \quad (5.40)$$

EXAMPLE 5.10: Example 5.9의 스왑은 초기 가치가 (거의) 0

Example 5.9를 다시 살펴보자. 2001년 3월 1일의 할인계수 Z(0, T)는 Table 5.5의 두 번째 열에 있다. 식 5.40의 공식을 적용하면:

$$V^{swap}(0; c, T) = 100 - \left(\frac{0.0546}{2} \times 100 \times 8.69 + 0.7628 \times 100\right) \approx 0 \quad (5.41)$$

Example 5.9의 스왑 가치가 (거의) 0이라는 것은 계약 체결 시점에 스왑 계약에 진입하는 데 비용이 들지 않는다는 사실을 반영한다.

5.4.2 스왑레이트 (The Swap Rate)

스왑레이트 c는 어떻게 결정되는가? 계약 명세는 스왑 계약 체결 시점에 돈의 교환이 없다는 것을 의미한다. 이는 체결 시점에 계약의 가치가 0이라는 것을 의미한다.

Fact 5.11: 스왑레이트

스왑레이트 c는 식 5.39의 V^{swap}(0; c, T)을 0으로 만드는 숫자이다. 임의의 지급빈도 n과 지급일 T₁, ..., T_M에 대해 일반적으로 식을 다시 쓰면:

$$V^{swap}(0; c, T) = 100 - \left(\frac{c}{n} \times 100 \times \sum_{j=1}^{M} Z(0, T_j) + Z(0, T_M) \times 100\right) \quad (5.42)$$

이 식을 c에 대해 풀면:

$$c = n \times \left[\frac{1 - Z(0, T_M)}{\sum_{j=1}^{M} Z(0, T_j)}\right] \quad (5.43)$$

Table 5.5: 2001년 3월 1일 LIBOR 할인계수와 스왑곡선

| Maturity T | Z(0, T) | Swap Curve |

|---|---|---|

| 0.5 | 0.9758 | 4.951 |

| 1.0 | 0.9527 | 4.910 |

| 1.5 | 0.9289 | 4.980 |

| 2.0 | 0.9050 | 5.050 |

| 2.5 | 0.8808 | 5.135 |

| 3.0 | 0.8565 | 5.220 |

| 3.5 | 0.8327 | 5.285 |

| 4.0 | 0.8090 | 5.350 |

| 4.5 | 0.7858 | 5.405 |

| 5.0 | 0.7628 | 5.460 |

EXAMPLE 5.11

Example 5.10에서, Table 5.5 두 번째 열의 할인계수가 주어지면, 스왑레이트 5.46%가 스왑 가치를 0으로 만든다. 따라서 c = 5.46%가 Example 5.9에서 은행이 견적할 정확한 스왑레이트이다.

5.4.3 스왑커브(Swap Curve)와 역부트스트랩(할인계수 도출)

Definition 5.7: 스왑커브

시점 t의 스왑커브는 모든 만기 T₁, T₂, ..., T_M에 대한 (시점 t의) 스왑레이트 집합이다. 시점 t의 스왑커브를 c(t, T_i), i = 1, ..., M으로 표기한다.

스왑레이트는 최대 30년 만기까지의 스왑 계약에 대해 스왑 딜러들에 의해 매일 견적된다. 스왑 시장의 규모를 감안할 때, 스왑커브 c(t, T)는 실제로 금융기관들이 화폐의 시간가치를 결정하는 기준점이 되었다.

실제로, 스왑레이트 집합 c(t, T_i)가 주어지면, Chapter 2의 Section 2.4.2에서 국채에 대해, Section 5.1.3에서 선도금리에 대해 논의한 것과 유사한 부트스트랩 방법론을 적용하여 내재 할인계수 Z(t, T_i)를 계산할 수 있다.

부트스트랩(스왑레이트 → 할인계수):

i = 1에 대해:

$$Z(t, T_1) = \frac{1}{1 + \frac{c(t, T_1)}{n}} \quad (5.44)$$

i = 2, ..., M에 대해:

$$Z(t, T_i) = \frac{1 - \frac{c(t, T_i)}{n} \times \sum_{j=1}^{i-1} Z(t, T_j)}{1 + \frac{c(t, T_i)}{n}} \quad (5.45)$$

EXAMPLE 5.12

Table 5.5의 마지막 열에는 2001년 3월 1일 기준 스왑커브 데이터가 포함되어 있다. 스왑커브에 내재된 제로곡선은 무엇인가? 식 5.44로 시작하면:

$$Z(0, 0.5) = \frac{1}{1 + \frac{0.04951}{2}} = 0.9758$$

i = 2에 대해 식 5.45로 이동하면:

$$Z(0, 1) = \frac{1 - \frac{0.0491}{2} \times Z(0, 0.5)}{1 + \frac{0.0491}{2}} = \frac{1 - 0.02455 \times 0.9758}{1 + 0.02455} = 0.9527$$

마찬가지로 i = 3에 대해:

$$Z(0, 1.5) = \frac{1 - \frac{0.0498}{2} \times (Z(0, 0.5) + Z(0, 1))}{1 + \frac{0.0498}{2}} = \frac{1 - 0.0249 \times (0.9758 + 0.9527)}{1 + 0.0249} = 0.9289$$

이런 식으로 계속 진행한다. 결과는 Table 5.5의 두 번째 열에 있는 할인계수 집합 Z(0, T)이다.

5.4.4 LIBOR 커브와 스왑 스프레드

이전 섹션에서는 시장 스왑레이트 c(t, T)에 내재된 할인계수 Z(t, T)의 계산을 보여주었다. Chapter 2의 Section 2.4.2에서는 국채로부터 할인계수 Z(t, T)를 얻었다. 두 가지 사이의 관계가 무엇인지 궁금해할 만하다.

두 유형의 할인계수를 구분하기 위해, 스왑레이트에서 얻은 할인계수를 Z^L(t, T)로 표기하며, 상첨자 "L"은 "LIBOR"를 나타낸다: 스왑레이트에서 암시되는 할인계수를 LIBOR 할인이라 부르고, 그 기간구조를 LIBOR 커브라고 부르는 것이 관례이다. 그 이유는 기초 변동금리가 LIBOR이기 때문이다.

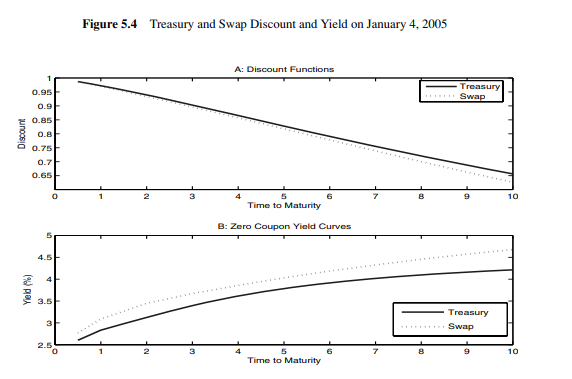

Figure 5.4의 Panel A는 2005년 1월 4일의 Treasury와 LIBOR 할인계수를 보여준다. Panel B는 Panel A의 두 할인곡선에서 암시되는 연속복리 제로쿠폰 수익률을 그린다.

분명히 LIBOR 수익률 곡선이 Treasury 수익률 곡선보다 높다. 이 차이의 원인 중 하나는 LIBOR 곡선에 스왑 딜러의 부도 확률로 인한 스프레드가 포함되어 있기 때문이다. 이 스프레드는 일반적으로 매우 작지만, 2007-2008 신용위기와 같은 격동기에는 상당히 커질 수 있다.

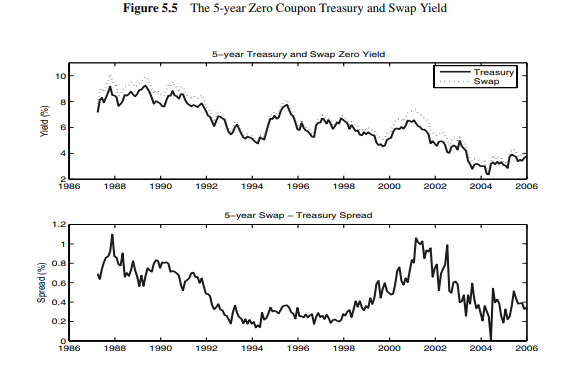

Figure 5.5는 1986년부터 2005년까지 스왑곡선과 Treasury 곡선에서 암시되는 5년 제로쿠폰 수익률, 그리고 두 제로쿠폰 수익률 간의 차이인 5년 스왑 스프레드의 시계열을 보여준다. 두 패널에서 볼 수 있듯이, 스왑 스프레드는 시간에 따라 상당히 변동한다. 이러한 변동으로 인해 프롭 트레이딩 데스크와 헤지펀드들이 스왑 스프레드가 음수가 될 가능성이 낮고 무한대로 이동할 가능성도 낮다는 점에 투기하게 되었다.

5.4.5 선도 스왑(Forward Swap)과 선도 스왑레이트

FRA에 진입하여 오늘 미래 금리를 확정할 수 있는 것과 같은 방식으로, 선도 스왑 계약에 진입하여 미래 스왑레이트를 확정하는 것도 가능하다.

Definition 5.8: 선도 스왑 계약

선도 스왑 계약은 두 당사자가 사전에 결정된 미래 날짜에 사전에 결정된 스왑레이트 f^s로 스왑 계약에 진입하기로 합의하는 계약이다. 이를 선도 스왑레이트라고 한다.

EXAMPLE 5.13: 미래에 시작하는 4년 스왑레이트를 오늘 고정

Example 5.9를 고려하되, 이제 2001년 3월 1일에 기업이 1년 후(2002년 3월 1일)에 대형 장비를 인도하는 계약을 체결했다고 가정하자. 대금은 2003년 9월 1일부터 시작하여 향후 4년에 걸쳐 8회의 균등 분할금 $5.5 million으로 지급될 것이다.

기업은 과거에 발행한 변동금리채의 지급에 이 현금 유입을 사용할 계획이다. Example 5.9에서 설명한 대로, 기업은 고정 지급·변동 수취 스왑에 진입할 수 있다. 문제는 기업이 훨씬 더 먼 미래에 대금을 받기 시작할 것이므로, 지금부터 1년 후인 2002년 3월 1일에 그러한 고정-변동 스왑에 진입해야 한다는 것이다.

그러나 기업은 지금과 2002년 3월 1일 사이에 4년 스왑레이트가 상승할 수 있다는 점을 우려한다. 이 이벤트는 헤지 프로그램에서의 현금 유출을 부당하게 증가시킬 수 있다. 따라서 기업은 은행과 선도 계약에 진입하기로 결정한다. 은행과 기업은 미래의 4년 스왑레이트가 f₂^s = 5.616%가 되어 6개월 LIBOR와 교환하여 반기마다 지급되기로 오늘 합의한다.

선도 스왑의 payoff를 "채권 선도"로 해석

고정수취 스왑은 "고정쿠폰채 롱 - 변동채 숏"과 동일하다. 선도 스왑의 payoff는:

$$\text{Payoff forward swap} = P_c(T, T^*) - 100 \quad (5.46)$$

이는 "T에 쿠폰채를 인도받되 인도가격 K = 100"인 쿠폰채 선도와 동일한 payoff이다.

따라서 오늘 가치:

$$V(0, T) = Z(0, T) \times [P_c^{fwd}(0, T, T^*) - 100] \quad (5.47)$$

여기서:

$$P_c^{fwd}(0, T, T^*) = \frac{c \times 100}{2} \times \sum_{j=1}^{m} F(0, T, T_j) + 100 \times F(0, T, T_m) \quad (5.48)$$

선도 스왑은 "인도가격(K)"이 아니라 "스왑레이트(c)"를 골라 V(0, T) = 0이 되게 만든다:

$$\frac{c \times 100}{2} \times \sum_{j=1}^{m} F(0, T, T_j) + 100 \times F(0, T, T^*) = 100 \quad (5.49)$$

c에 대해 풀고 결과를 선도 스왑레이트 f₂^s(0, T, T*)로 표기하면:

$$f_2^s(0, T, T^*) = 2 \times \frac{1 - F(0, T, T^*)}{\sum_{j=1}^{m} F(0, T, T_j)} \quad (5.50)$$

Fact 5.12: 선도 스왑레이트

시점 T에 스왑에 진입하고, 만기 T*, 지급빈도 n, 지급일 T₁, T₂, ..., T_m(T_m = T*)인 선도 스왑 계약의 선도 스왑레이트는:

$$f_n^s(0, T, T^*) = n \times \frac{1 - F(0, T, T^*)}{\sum_{j=1}^{m} F(0, T, T_j)} \quad (5.51)$$

EXAMPLE 5.14

Example 5.13으로 돌아가서, Table 5.5에 보고된 LIBOR 할인 데이터(Table 5.6의 Column 2에도 보고됨)를 사용하여 지금부터 1년 후(2002년 3월 1일)에 4년 스왑에 진입하기 위한 선도 스왑레이트를 계산할 수 있다. 매 T_j = 1.5, 2, ..., 5에 대해 선도할인계수를 계산할 수 있다:

$$F(0, 1, T_j) = \frac{Z(0, T_j)}{Z(0, 1)}$$

이 계산은 Table 5.6의 Column 3에 있다. 식 5.50의 공식을 적용하면:

$$f_2^s(0, 1, 5) = 5.616\%$$

Table 5.6: 2001년 3월 1일 LIBOR 할인과 선도 할인

| Maturity T | Z(0, T) | F(0, 1, T) |

|---|---|---|

| 0.5 | 0.9758 | - |

| 1.0 | 0.9527 | - |

| 1.5 | 0.9289 | 0.9750 |

| 2.0 | 0.9050 | 0.9499 |

| 2.5 | 0.8808 | 0.9245 |

| 3.0 | 0.8565 | 0.8990 |

| 3.5 | 0.8327 | 0.8740 |

| 4.0 | 0.8090 | 0.8492 |

| 4.5 | 0.7858 | 0.8248 |

| 5.0 | 0.7628 | 0.8007 |

5.4.6 지급빈도 & 데이카운트(실무 디테일)

이전 섹션에서는 두 당사자가 예를 들어 매 6개월마다 같은 시점에 지급하는 경우를 고려했다. 그러나 많은 스왑 계약은 다른 빈도의 지급일을 가진다. 예를 들어, 일반적으로 사용되는 고정-변동 계약은 변동금리가 3개월 LIBOR에 연동되어 분기별로 지급하는 반면, 고정금리 당사자는 반기별로 지급한다고 명시한다.

지급 빈도가 다르더라도 스왑 가치평가에는 특별한 문제가 없다. 스왑의 가치가 변동 다리와 고정 다리 간의 가치 차이로 주어지고, 두 다리를 독립적으로 평가할 수 있기 때문이다.

day count convention에 관한 한 가지 더 탐구할 문제가 있다. 이전 섹션에서 우리는 단순화를 위해 암묵적으로 actual/actual 관례를 가정했다. 정확히 말하면, 변동 다리는 Actual/360 day count convention을 사용하고, 고정 다리는 30/360 day count convention을 사용한다.

5.5 파생상품을 이용한 금리위험관리

금리 선도와 스왑 같은 파생상품은 효과적인 금리위험관리를 수행하는 데 특히 유용하다. 이 섹션에서는 자산부채관리 또는 듀레이션 매칭을 위한 파생상품의 몇 가지 사용법을 설명한다.

스왑/선도는 초기 비용 없이도 포트폴리오의 듀레이션을 크게 바꿀 수 있어 ALM(자산부채관리)·면역화에 유용하다.

스왑의 달러 듀레이션:

$$D_{swap}^{\$} = D_{floating}^{\$} - D_{fixed}^{\$}$$

notional N을 조절해 자기자본 듀레이션을 0으로:

$$D_E^{\$} = D_A^{\$} + N \times D_{swap}^{\$} - D_L^{\$} = 0 \quad (5.52)$$

EXAMPLE 5.15

Chapter 3의 Example 3.11을 고려하자. 그 예제는 총 자산 규모가 약 $2.4 billion이고 자산의 달러 듀레이션이 $19.74 billion인 가상의 금융기관을 다룬다. 회사는 또한 총 부채가 $1.8 billion이고 부채의 달러 듀레이션은 단 $5 billion이다. 자기자본의 시장가치는 $600 million이지만, 달러 듀레이션은 $14.740 billion이다.

이러한 자산과 부채의 달러 듀레이션 불일치의 함의는 금리가 1% 상승하면 자산 하락이 부채 하락보다 훨씬 커서 자기자본이 $147.4 million 하락한다는 것이다. 백분율로 보면, 이는 자기자본 시장가치의 24% 하락에 해당한다.

파생상품, 특히 스왑이 어떻게 자기자본 가치를 안정화하는 데 도움이 될 수 있는가?

금리의 기간구조가 4%(반기복리)로 평탄하다고 가정하자. 이 경우 현재 스왑레이트도 4%이다. 고정-변동 스왑(고정 수취)의 달러 듀레이션은 명목 $100당 $784임을 알 수 있다.

금융기관은 부채보다 자산의 듀레이션이 높으므로, 고정 지급·변동 수취 스왑에 진입하고자 할 것이며, 이는 명목 $100당 -$784의 반대 듀레이션을 가진다. 식 5.52에서, 자기자본의 달러 듀레이션 D_E^$ = 0이 되도록 명목금액 N을 선택할 수 있다. 방정식을 푸는 명목금액은 $1.889 billion이다.

5.6 요약

이 장에서 다룬 주제:

- 선도할인계수: 현재 수익률곡선에 내재되어 먼 미래의 달러를 더 가까운 미래(오늘이 아닌)로 할인하는 할인계수. T₂의 달러와 T₁ < T₂의 달러 간의 "환율"을 제공한다.

- 선도금리: 현재 금리의 기간구조에 내재되어 미래 날짜 T₁에 투자(또는 대출)하고 나중 날짜 T₂에 지급하는 공정 금리를 결정하는 금리. 선도할인계수에 의해 결정된다.

- 선도금리계약(FRA): 두 당사자가 미래에 하나의 현금흐름을 교환하는 계약으로, 즉 미래 현물금리와 교환되는 선도금리. FRA는 금리 변동에 대한 헤지에 널리 사용된다.

- 선도계약: 두 당사자가 사전에 결정된 날짜에 국채와 같은 증권을 계약 체결 시점에 미리 결정된 현금 가격으로 교환하기로 합의하는 계약. 선도계약은 FRA와 동등하다.

- 스왑: 두 당사자가 미래에 현금흐름을 교환하는 계약. 고정-변동 스왑에서 한 당사자는 고정 쿠폰을 지급하고 다른 당사자는 변동금리(일반적으로 LIBOR)에 연동된 금리를 지급한다. 고정금리를 스왑레이트라 하며, 스왑의 가치가 0이 되도록 계약 체결 시점에 설정된다.

- 스왑커브: 스왑레이트와 기초 스왑의 만기 간의 관계.

- LIBOR 커브: 스왑과 같은 LIBOR 기반 상품에 내재된 할인곡선은 스왑 당사자의 부도 위험을 포함하므로 Treasury 곡선과 다르다.

- 선도 스왑 계약: 두 당사자가 미래에 사전에 결정된 스왑레이트(선도 스왑레이트)와 사전에 결정된 만기로 주어진 스왑 계약에 진입하기로 합의하는 계약.

5.7 연습문제

Exercise 1

[문제]

2000년 5월 15일의 금리 기간구조가 Table 5.7에 나와 있다. 할인계수 Z(0, T), 선도할인계수 F(0, T - Δ, T), 선도금리 f(0, T - Δ, T)를 Δ = 0.25로 계산하라.

Table 5.7: 2000년 5월 15일 금리 기간구조

| Maturity | Yield (c.c.) | Maturity | Yield (c.c.) | Maturity | Yield (c.c.) |

|---|---|---|---|---|---|

| 0.25 | 6.17% | 2.75 | 6.78% | 5.25 | 6.71% |

| 0.50 | 6.52% | 3.00 | 6.76% | 5.50 | 6.63% |

| 0.75 | 6.32% | 3.25 | 6.77% | 5.75 | 6.69% |

| 1.00 | 6.71% | 3.50 | 6.76% | 6.00 | 6.62% |

| 1.25 | 6.76% | 3.75 | 6.63% | 6.25 | 6.63% |

| 1.50 | 6.79% | 4.00 | 6.77% | 6.50 | 6.61% |

| 1.75 | 6.77% | 4.25 | 6.77% | 6.75 | 6.58% |

| 2.00 | 6.72% | 4.50 | 6.71% | 7.00 | 6.57% |

| 2.25 | 6.72% | 4.75 | 6.66% | ||

| 2.50 | 6.79% | 5.00 | 6.70% |

*주: 수익률은 CRSP 데이터를 기반으로 계산됨*

[답/풀이]

1) 할인계수 (연속복리): $$Z(0,T)=e^{-r(0,T)\,T}$$

- $$T=0.25:\quad Z(0,0.25)=e^{-0.0617\times 0.25}\approx 0.9847$$

- $$T=0.50:\quad Z(0,0.50)=e^{-0.0652\times 0.50}\approx 0.9679$$

- $$T=1.00:\quad Z(0,1.00)=e^{-0.0671\times 1.00}\approx 0.9351$$

2) 선도할인계수: $$F(0,T-\Delta,T)=\frac{Z(0,T)}{Z(0,T-\Delta)}$$

- $$F(0,0,0.25)=\frac{Z(0,0.25)}{Z(0,0)}=\frac{0.9847}{1}=0.9847$$

- $$F(0,0.25,0.50)=\frac{0.9679}{0.9847}\approx 0.9829$$

- $$F(0,0.75,1.00)=\frac{0.9351}{0.9537}\approx 0.9805$$

3) 선도금리 (연속복리): $$f(0,T-\Delta,T)=-\frac{\ln F(0,T-\Delta,T)}{\Delta}$$

또는 (로그를 직접 계산하지 않고) 스팟-선도 관계로: $$f(0,T-\Delta,T)=\frac{r(0,T)\,T-r(0,T-\Delta)\,(T-\Delta)}{\Delta}$$

- $$f(0,0,0.25)=r(0,0.25)=6.17\%$$

- $$f(0,0.25,0.50)=\frac{0.0652\cdot 0.50-0.0617\cdot 0.25}{0.25}\approx 6.87\%$$

- $$f(0,0.75,1.00)=\frac{0.0671\cdot 1.00-0.0632\cdot 0.75}{0.25}\approx 7.88\%$$

나머지 만기들도 동일한 방식으로 Δ=0.25 간격으로 순차 계산한다.

Exercise 2

[문제]

Table 5.8에는 Δ = 0.25인 연속복리 선도금리 f(0, T - Δ, T)가 포함되어 있다. 첫 번째 항목은 T = 0.25에 대해 f(0, 0, 0.25) = r(0, 0.25)이므로 현재 현물금리이다. 선도할인계수 F(0, T - Δ, T), 현재 할인계수 Z(0, T), 현재 금리 기간구조를 계산하라.

Table 5.8: 선도금리 기간구조

| Maturity | Forward Rate | Maturity | Forward Rate | Maturity | Forward Rate |

|---|---|---|---|---|---|

| 0.25 | 3.53% | 2.75 | 6.09% | 5.25 | 6.12% |

| 0.50 | 3.58% | 3.00 | 5.29% | 5.50 | 5.70% |

| 0.75 | 4.19% | 3.25 | 6.48% | 5.75 | 6.81% |

| 1.00 | 3.99% | 3.50 | 6.20% | 6.00 | 6.50% |

| 1.25 | 4.54% | 3.75 | 6.34% | 6.25 | 6.59% |

| 1.50 | 5.00% | 4.00 | 6.00% | 6.50 | 7.06% |

| 1.75 | 4.76% | 4.25 | 5.99% | 6.75 | 6.87% |

| 2.00 | 5.88% | 4.50 | 6.58% | 7.00 | 6.37% |

| 2.25 | 5.30% | 4.75 | 6.26% | ||

| 2.50 | 4.92% | 5.00 | 6.69% |

[답/풀이]

1) 선도할인계수 (연속복리): $$F(0,T-\Delta,T)=e^{-f(0,T-\Delta,T)\,\Delta}$$

- $$F(0,0,0.25)=e^{-0.0353\times 0.25}\approx 0.9912$$

- $$F(0,0.25,0.50)=e^{-0.0358\times 0.25}\approx 0.9911$$

- $$F(0,0.50,0.75)=e^{-0.0419\times 0.25}\approx 0.9896$$

2) 할인계수 (부트스트랩): $$Z(0,T_i)=Z(0,T_{i-1})\cdot F(0,T_{i-1},T_i),\quad Z(0,0)=1$$

- $$Z(0,0.25)=1\times 0.9912=0.9912$$

- $$Z(0,0.50)=0.9912\times 0.9911\approx 0.9824$$

- $$Z(0,0.75)=0.9824\times 0.9896\approx 0.9722$$

3) 스팟금리(기간구조)

연속복리에서 $$\ln Z(0,T_i)=-\sum_{k=1}^i f(0,T_{k-1},T_k)\Delta$$ 이므로 $$r(0,T_i)=\frac{1}{T_i}\sum_{k=1}^i f(0,T_{k-1},T_k)\Delta$$ 로 구하면 된다.

나머지 만기들도 동일하게 누적하여 Z(0,T)와 r(0,T)를 얻는다.

Exercise 3

[문제]

오늘은 2000년 5월 15일이고 연속복리 금리 기간구조가 Table 5.7에 나와 있다. 아래 두 투자 전략에 직면해 있다. 차익거래 기회가 있는가?

- $100 million을 2.5년 제로쿠폰채에 투자

- $100 million을 1년 제로쿠폰채에 투자하고 은행과 다음 1.5년 동안 견적된 선도금리 f₂(0, 1, 2.5) = 7.56%로 투자하기로 합의

[답/풀이]

전략 1: Table 5.7에서 2.5년 수익률(연속복리) = 6.79%

$$Z(0,2.5)=e^{-0.0679\times 2.5}\approx 0.8439,\quad \text{Payoff}_1=\frac{100}{Z(0,2.5)}\approx 118.49\ (\$m)$$

전략 2: 1년 제로쿠폰 투자 후, 1.5년(=반기 3번) 반기복리 7.56%로 재투자

$$Z(0,1)=e^{-0.0671}\approx 0.9351,\quad \text{1년 시점 금액}\approx \frac{100}{0.9351}=106.94$$ $$\text{Payoff}_2=106.94\left(1+\frac{0.0756}{2}\right)^3\approx 119.55\ (\$m)$$

결론: 전략 2가 더 크므로(119.55 > 118.49) 제시된 선도금리가 무차익 수준보다 높아 차익거래 기회가 존재한다.

(참고) 무차익 선도금리는 $$F(0,1,2.5)=\frac{Z(0,2.5)}{Z(0,1)}\approx 0.9024,\quad \left(1+\frac{f_2}{2}\right)^3=\frac{1}{F}\Rightarrow f_2\approx 6.96\%$$ 이므로, 견적 7.56%는 과대이다.

Exercise 4

[문제]

2000년 5월 15일에 2000년 11월 15일부터 2001년 5월 15일까지의 기간에 대해 은행과 1년 FRA에 진입한다. 현재 6개월 제로쿠폰 가격이 $96.79이고 1년 제로쿠폰 가격이 $93.51임을 알고 있다.

(a) 거래에서 합의된 선도금리는 무엇인가?

(b) 계약 체결 시점의 선도 가치는 무엇인가?

[답/풀이]

$$Z(0,0.5)=0.9679,\quad Z(0,1)=0.9351$$ $$F(0,0.5,1)=\frac{Z(0,1)}{Z(0,0.5)}\approx 0.9661$$

(a) 6개월(Δ=0.5) 반기복리 선도금리: $$1+\frac{f_2}{2}=\frac{1}{F}\Rightarrow f_2=2\left(\frac{1}{F}-1\right)\approx 7.02\%$$

(b) FRA는 계약 시점에 무차익으로 세팅되므로 가치는 0.

Exercise 5

[문제]

Exercise 4를 다시 고려하라. 3개월 후(2000년 8월 15일)에 다시 생각하여 거래에서 빠져나와야 할지 고려한다. Table 5.9의 처음 두 열의 데이터를 받는다.

(a) 2000년 8월 15일의 FRA 가치는 무엇인가?

(b) 이제 2000년 11월 15일을 고려하라.

i. 현재 FRA의 가치는 무엇인가?

ii. 6개월 반기금리는 무엇인가?

iii. FRA 종료 시 지급할 잔액은 얼마인가?

Table 5.9: 두 할인곡선

| Date | Maturity | Z(0, T) |

|---|---|---|

| 2000/8/15 | 0.25 | 0.9844 |

| 0.50 | 0.9690 | |

| 0.75 | 0.9531 | |

| 1.00 | 0.9386 | |

| 2000/11/15 | 0.25 | 0.9848 |

| 0.50 | 0.9692 | |

| 0.75 | 0.9545 | |

| 1.00 | 0.9402 |

[답/풀이]

원 계약에서 $$M=\frac{Z(0,0.5)}{Z(0,1)}=\frac{0.9679}{0.9351}\approx 1.0351$$

(a) 2000/8/15 (t=3개월 후)의 FRA 가치 (원 계약 T1=0.5까지 남은 0.25년, T2=1까지 남은 0.75년을 사용): $$V^{FRA}(t)=N\,[MZ(t,T_2)-Z(t,T_1)]$$ $$=100\times[1.0351\times 0.9386-0.9531]\approx 1.856\ (\$m)$$

(b-i) 2000/11/15 (T1)에서의 FRA 가치: $$Z(T_1,T_2)=0.9692$$ $$V^{FRA}(T_1)=100\times[MZ(T_1,T_2)-1]\approx 0.3196\ (\$m)$$

(b-ii) 6개월 반기금리: $$r_2(T_1,T_2)=2\left(\frac{1}{Z(T_1,T_2)}-1\right)=2\left(\frac{1}{0.9692}-1\right)\approx 6.36\%$$

(b-iii) FRA 종료 시(=T2) 정산액: $$\text{Net payment at }T_2=N\Delta\,[f_2-r_2],\ \Delta=0.5$$ $$=100\times 0.5\times(7.02\%-6.36\%)\approx 0.330\ (\$m)$$ 즉 약 $330,000.

Exercise 6

[문제]

2000년 5월 15일에 한 회사가 6개월 후 장비 판매 대금으로 1½년 제로쿠폰 국채 $50 million어치를 매수하는 데 관심이 있다. 회사는 선도계약을 통해 오늘 국채 가격을 확정하고자 한다. Table 5.10의 데이터를 사용하여 다음에 답하라:

- 국채의 선도가격은 무엇인가?

- 회사는 몇 개의 채권을 매수하게 되는가?

Table 5.10: 두 할인곡선

| Maturity | Z(t, T) (5/15) | Maturity | Z(t, T) (11/15) |

|---|---|---|---|

| 0.25 | 0.9847 | 0.25 | 0.9848 |

| 0.50 | 0.9679 | 0.50 | 0.9692 |

| 0.75 | 0.9537 | 0.75 | 0.9545 |

| 1.00 | 0.9351 | 1.00 | 0.9402 |

| 1.25 | 0.9189 | 1.25 | 0.9269 |

| 1.50 | 0.9031 | 1.50 | 0.9147 |

| 1.75 | 0.8882 | 1.75 | 0.9023 |

| 2.00 | 0.8742 | 2.00 | 0.8897 |

[답/풀이]

(5/15 기준) $$Z(0,0.5)=0.9679,\ Z(0,1.5)=0.9031$$ $$F(0,0.5,1.5)=\frac{0.9031}{0.9679}\approx 0.9331$$

선도가격: $$P_{fwd}=100\times F(0,0.5,1.5)\approx 93.31$$

매수 채권 수(액면가 $100 단위): $$\#=\frac{50{,}000{,}000}{93.31}\approx 535{,}900\ \text{개(근사)}$$

Exercise 7

[문제]

Exercise 6을 고려하라. 6개월이 지나서 오늘이 2000년 11월 15일이다. 선도계약 롱의 payoff를 계산하고자 한다. Table 5.10의 데이터를 사용하여 다음에 답하라:

(a) 선도계약 롱인 경우 payoff 금액은 얼마인가?

(b) 돈을 버는가 아니면 잃는가?

[답/풀이]

11/15 시점 기초 제로쿠폰(만기까지 1년 남은 것)의 가격: $$P(T,T^*)=100\times Z(11/15,1.0)=100\times 0.9402=94.02$$

(a) 롱 payoff: $$\text{Payoff}=\#\times(94.02-93.31)\approx 0.38\ (\$m)\ \text{(근사)}$$

(b) 차액이 양(+)이므로 이익.

Exercise 8

[문제]

다음 거래를 고려하라:

(a) 2008년 6월 30일에 금융기관이 2.88% 쿠폰을 지급하는 2년 T-note $100 million어치를 $100.50에 매수한다. 동시에 금융기관은 T-note 판매자와 선도계약을 체결하여 3개월 후에 같은 T-note를 매도한다(발생이자 지급 없음). 2008년 6월 30일의 (연속복리) 수익률 곡선 Table 5.11을 사용하여 다음에 답하라:

i. 금융기관은 몇 개의 채권을 매수하는가?

ii. 3개월 후 국채의 견적 가격은 무엇인가?

(b) repo 계약의 정의를 상기하라(Chapter 1). ...

i. 이 증권의 내재 repo rate를 계산하라.

ii. 실제 3개월 repo rate(2.05%)와 같은가? 설명하라.

iii. 순수 차익거래 기회라면 어떤 단계로 이용하는가?

iv. 내재 repo rate는 3개월 채권 투자수익률과 같은가?

(c) 추가 질문: (i)(ii)(iii) ... (제로쿠폰들로 내재 3개월 repo를 비교)

Table 5.11: 2008년 6월 30일 수익률 곡선

| Maturity | 0.25 | 0.5 | 0.75 | 1 | 1.25 | 1.5 | 1.75 | 2 |

|---|---|---|---|---|---|---|---|---|

| Yield (c.c.) | 1.71% | 2.09% | 2.29% | 2.37% | 2.32% | 2.38% | 2.48% | 2.61% |

[답/풀이]

(a-i) 매수 채권 수: $$\#=\frac{100{,}000{,}000}{100.50}\approx 995{,}025\ \text{개}$$

(a-ii) 3개월(0.25y) 동안 쿠폰 지급 없음(반기 쿠폰이므로 0.5y에 지급).

$$Z(0,0.25)=e^{-0.0171\times 0.25}\approx 0.9957$$ 쿠폰이 없을 때 선도 dirty 가격: $$P^{dirty}_{fwd}=\frac{100.50}{Z(0,0.25)}\approx 100.93$$ 0.25년 발생이자(반기쿠폰 1.44의 절반): $$AI_{0.25}=1.44\times\frac{0.25}{0.5}=0.72$$

문제에서 “발생이자 지급 없음(=clean 기준)”이므로 $$P^{clean}_{fwd}\approx 100.93-0.72=100.21$$

(b-i) 내재 repo rate(쿠폰 지급 없음 구간이므로 dirty 기준): $$1+r_{repo}\times 0.25=\frac{P^{dirty}_{fwd}}{P^{dirty}_{spot}}\Rightarrow r_{repo}\approx \frac{100.93/100.50-1}{0.25}\approx 1.71\%$$

(b-ii) 실제 repo 2.05%와는 다르다. (시장 repo가 더 높음)

(b-iii) 순수 차익거래라면 일반적으로 현물 매수/매도 + (리포/역리포) 조달 + 선도 매도/매수를 조합한 cash-and-carry 또는 reverse cash-and-carry로 무차익을 강제한다. (방향은 선도 과대/과소 및 조달금리 수준에 따라 결정)

(b-iv) 제로쿠폰/무쿠폰 구간에서는 유사하게 연결되지만, 쿠폰·발생이자·헤어컷·특수담보(specialness)·차입제약 등 현실 마찰로 괴리가 생길 수 있다.

(c) 여러 제로쿠폰으로 같은 3개월 기간의 내재 repo를 계산해 “일치하는지/왜 달라질 수 있는지”를 점검하는 문제이다. 이론(단일 조달곡선·무차익)에서는 일치, 현실(담보 특수성·유동성·헤어컷)에서는 만기별로 달라질 수 있다.

Exercise 9

[문제]

오늘은 2008년 5월 5일이고 (연속복리) 수익률 곡선이 Table 5.12에 주어져 있다. 6개월부터 2년까지(6개월마다) 모든 만기에 대해 반기 스왑레이트를 계산하라.

Table 5.12: 2008년 5월 5일 수익률 곡선

| Maturity | 0.25 | 0.5 | 0.75 | 1 | 1.25 | 1.5 | 1.75 | 2 |

|---|---|---|---|---|---|---|---|---|

| Yield (c.c.) | 2.70% | 2.76% | 2.86% | 2.95% | 3.09% | 2.98% | 3.07% | 3.20% |

[답/풀이]

연속복리 할인계수 $$Z(0,T)=e^{-y(0,T)\,T}$$ 를 만든 뒤, 반기(Δ=0.5) 스왑레이트(연 n=2)는 $$c(T)=2\cdot\frac{1-Z(0,T)}{\sum_{j=1}^{2T} Z(0,0.5j)}$$ 로 계산한다.

계산 결과(근사):

- 6개월(0.5y): 약 2.779%

- 1년(1.0y): 약 2.970%

- 1.5년(1.5y): 약 3.001%

- 2년(2.0y): 약 3.219%

Exercise 10

[문제]

오늘은 2008년 1월 2일이다. LIBOR 곡선이 Table 5.13의 첫 번째 열에 나와 있다. 분기별 지급과 $100 million 명목금액의 1년 고정-변동 스왑 계약에 진입하기로 결정한다.

(a) 분기별 고정-변동 스왑의 1년 스왑레이트는 무엇인가?

(b) 계약 체결 시점의 계약 가치는 무엇인가?

(c) Table 5.13의 각 후속 날짜에 대해 스왑 가치를 계산하라.

Table 5.13: LIBOR 곡선: 2008년 1월 – 2008년 10월

| Months | 2-Jan | 1-Feb | 3-Mar | 1-Apr | 1-May | 2-Jun | 1-Jul | 1-Aug | 1-Sep | 1-Oct |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 4.57% | 3.14% | 3.09% | 2.70% | 2.72% | 2.46% | 2.46% | 2.46% | 2.49% | 4.00% |

| 2 | 4.64% | 3.11% | 3.04% | 2.69% | 2.76% | 2.57% | 2.65% | 2.66% | 2.68% | 4.05% |

| 3 | 4.68% | 3.10% | 3.01% | 2.68% | 2.78% | 2.68% | 2.79% | 2.79% | 2.81% | 4.15% |

| 4 | 4.65% | 3.07% | 2.97% | 2.66% | 2.82% | 2.75% | 2.89% | 2.89% | 2.94% | 4.09% |

| 5 | 4.61% | 3.05% | 2.91% | 2.64% | 2.85% | 2.83% | 3.01% | 3.00% | 3.02% | 4.07% |

| 6 | 4.57% | 3.02% | 2.86% | 2.62% | 2.88% | 2.90% | 3.12% | 3.08% | 3.11% | 4.04% |

| 7 | 4.50% | 2.97% | 2.81% | 2.58% | 2.90% | 2.94% | 3.15% | 3.10% | 3.12% | 4.04% |

| 8 | 4.42% | 2.92% | 2.76% | 2.54% | 2.92% | 2.98% | 3.19% | 3.12% | 3.14% | 4.04% |

| 9 | 4.35% | 2.88% | 2.71% | 2.51% | 2.93% | 3.02% | 3.22% | 3.14% | 3.15% | 4.04% |

| 10 | 4.29% | 2.85% | 2.68% | 2.50% | 2.95% | 3.06% | 3.25% | 3.17% | 3.16% | 4.04% |

| 11 | 4.24% | 2.83% | 2.65% | 2.48% | 2.97% | 3.10% | 3.29% | 3.20% | 3.18% | 4.04% |

| 12 | 4.19% | 2.82% | 2.63% | 2.47% | 2.98% | 3.14% | 3.32% | 3.22% | 3.20% | 4.04% |

[답/풀이]

가정(학습용 단순화): LIBOR는 단순이자(Deposit)로 보고 $$Z(t,T)=\frac{1}{1+L(t,T)\,T}$$ 로 할인계수를 구성한다. (T는 ‘년’ 단위)

(a) 2-Jan 기준(3,6,9,12개월) 할인계수로 분기지급(Δ=0.25) 스왑레이트: $$c=\frac{1-Z(0,1)}{0.25\,[Z(0,0.25)+Z(0,0.5)+Z(0,0.75)+Z(0,1)]}\approx 4.1307\%$$ 즉 약 4.13%.

(b) 계약 체결 시점에 par swap으로 설정하므로 가치 = 0.

(c) 후속 날짜의 스왑 가치(예: 고정지급/변동수취(pay fixed, receive float) 관점, $100m 명목) — 아래는 월 단위로 지급일(3,6,9,12개월)과 리셋(0,3,6,9개월)을 맞춘 근사 MTM이다.

(c) 스왑 MTM(고정지급/변동수취, $100m) — 근사 결과

| Date | Swap Value (USD million) | 해석(고정지급자) |

|---|---|---|

| 2-Jan | 0.0000 | 진입 시 par |

| 1-Feb | -0.8897 | 금리 하락 → 고정지급자 불리 |

| 3-Mar | -0.9840 | 금리 하락 지속 |

| 1-Apr | -1.2110 | 리셋 후에도 낮은 커브 |

| 1-May | -0.9429 | 부분 반등(근사) |

| 2-Jun | -0.9190 | 유사 수준 |

| 1-Jul | -0.5063 | 커브 상승/기간 단축 영향 |

| 1-Aug | -0.5604 | 소폭 악화(근사) |

| 1-Sep | -0.5937 | 소폭 악화(근사) |

| 1-Oct | +0.0048 | 단기금리 급등 구간에서 거의 0 근처 |

*주의: 실제 스왑 MTM은 정확한 지급일(캘린더), day count, 이미 고정된 직전 구간의 변동쿠폰(known fixing), accrued 등을 반영해야 한다. 위 표는 “커브 변화에 따른 방향/규모 감각”을 위한 학습용 근사이다.*

Exercise 11

[문제]

2008년 12월 2일 기준, 30년 스왑 스프레드가 한 달 동안 음수였다. 특히 그날 3개월 repo rate는 0.5%, LIBOR rate는 2.21%, 30년 스왑레이트는 2.85%였고, 2038년 5월 15일 만기 4.5% 국채의 반기복리 YTM은 3.18%였다.

(a) 차익거래인가? 이러한 금리를 이용하기 위해 설정할 스왑 스프레드 트레이드를 논의하라.

(b) 미국 정부가 스왑 딜러보다 부도 가능성이 낮다고 가정할 때, 이러한 금리를 어떻게 합리화할 수 있는가? 이 트레이드를 설정하는 데 어떤 위험이 관련되는가? 논의하라. (당시 신용위기가 진행 중이었음을 상기하라).

[답/풀이]

(a) 단순 스왑 스프레드: $$SS=2.85\%-3.18\%=-0.33\%$$ “겉으로는” 국채가 더 높은 수익률(=가격이 더 낮음)인데 스왑 고정이 더 낮아 스프레드가 음수처럼 보인다.

하지만 위기 국면에서는 (i) 담보/조달시장(리포) 왜곡, (ii) OIS vs LIBOR 할인(다중곡선), (iii) 상대방 신용/CSA, (iv) 유동성·헤어컷·특수담보(specialness) 등으로 단순 비교만으로 ‘무위험 차익거래’라고 단정하기 어렵다.

(b) 합리화/위험: 위기(신용위기)에서는 “flight-to-quality”로 국채 가격 급등(수익률 급락), 반면 스왑·LIBOR 기반 시장은 신용/유동성 프리미엄이 급변하고 조달 제약이 커질 수 있다. 이 트레이드에는

- 자금조달/담보 위험: repo 시장 경색, 헤어컷 상승, 롤오버 실패

- MTM(스프레드) 위험: 음수 스프레드가 더 음(-)으로 확대될 수 있음

- 유동성 위험: 위기 시 청산 비용 및 슬리피지 확대

- 거래상대방 위험: 스왑 딜러 신용악화/부도, CSA 조건 변화

5.8 케이스스터디: PiVe Capital의 스왑 스프레드 트레이드

2006년 6월 30일, PiVe Capital(가상명 – 소규모 헤지펀드)은 스왑 스프레드에서 수익을 내고자 했다. 스왑 스프레드는 스왑과 국채 간의 쿠폰 차이이며, 정부보다 스왑 당사자의 부도 확률이 높기 때문에 존재한다.

Figure 5.5가 보여주듯이 시간에 따라 상당히 변동하지만, 양수일 때마다 스왑에서 고정을 수취하고 국채를 숏하면 시간이 지남에 따라 양의 현금흐름이 발생함을 의미한다. 물론 이것은 한 쪽(고정 측)에 불과하다. 두 번째 부분은 변동금리와 관련된다. 스왑에서 고정 쿠폰을 받으려면 펀드는 시간이 지남에 따라 LIBOR를 지급해야 하며, 이것이 트레이드에서 고려되어야 한다. 그러나 이 현금 유출을 부분적으로 상쇄하기 위해, PiVe Capital은 repo 시장에서 역레포 거래를 통해 국채를 숏할 수 있으며, 이로써 repo 딜러로부터 repo rate를 현금 유입으로 얻는다.

2006년 6월 30일 시장 데이터:

- 3개월 LIBOR: 5.5081%

- 3개월 repo rate: 5.27%

- 5년 스왑레이트: 5.69%

- 5년 T-note (쿠폰 5.125%) 가격: $100.1172

스왑 스프레드는 일반적으로 국채의 YTM과 동일 만기의 스왑레이트를 비교하여 계산한다. 5년 T-note의 YTM은 Chapter 2의 식 2.30을 사용하여 y에 대해 다음 공식을 풀어 계산할 수 있다:

$$100.1172 = 100 \times \left[\frac{c}{2} \times \sum_{j=1}^{10} \frac{1}{(1 + y/2)^j} + \frac{1}{(1 + y/2)^{10}}\right]$$

y = 5.10%를 얻으며, 스프레드는:

$$SS = 5.69\% - 5.10\% = 0.59\%$$

즉 59 basis points이다. 스왑에서 고정금리를 받고 숏 T-notes의 수익률을 지급하면 연간 59 basis points를 반환한다.

59bp의 수익을 확보하려면, PiVe Capital은 스왑의 일부로 LIBOR rate를 지급하고, 역레포 거래의 일부로 repo rate를 받아야 한다. LIBOR와 repo 간의 스프레드(LRS)는:

$$LRS = 5.5081\% - 5.27\% = 0.2381\%$$

순스프레드는 SS - LRS = 35.19 bp이다.

Table 5.14: 3개월 LIBOR - Repo 스프레드 분포: 2000년 1월 - 2006년 6월

| Mean | St.Dev. | 1% | 5% | 10% | 25% | 50% | 75% | 90% | 95% | 99% |

|---|---|---|---|---|---|---|---|---|---|---|

| 0.21% | 0.07% | 0.05% | 0.13% | 0.14% | 0.17% | 0.20% | 0.25% | 0.29% | 0.31% | 0.37% |

역사적 추세를 감안할 때, PiVe Capital은 순스프레드가 충분히 높다고 판단했다.

5.8.1 트레이드 셋업

5.8.1.1 Reverse Repo

PiVe Capital은 $100 million 트레이드를 설정하고자 한다. T-note가 $100.1172에 거래되므로, 다음만큼을 매도해야 한다:

$$N = \frac{\$100 \text{ million}}{100.1172} = 998,829 \text{ Treasury notes (액면가 \$100)} \quad (5.53)$$

헤어컷이 0이라고 가정하면, PiVe Capital은 repo 딜러로부터 N = 998,829 5년 T-notes를 빌려 현금시장에서 $100 million에 매도하고, 이 현금을 repo 딜러에게 제공한다.

5.8.1.2 Fixed-for-Floating Swap

PiVe Capital은 3개월 LIBOR rate를 지급하고 5년 고정 스왑레이트를 받는 5년 고정-변동 스왑에 진입해야 한다. 일반적인 고정-변동 스왑에서 변동 지급은 분기 빈도로 발생하고 고정 지급은 반기 빈도로 발생하여, 앞서 논의한 역레포 거래의 지급 빈도와 정확히 일치한다.

5.8.2 분기 현금흐름

분기 현금흐름을 두 구성요소로 분해하는 것이 유용하다: 스왑 스프레드(SS) 구성요소와 LIBOR-repo 스프레드(LRS) 구성요소.

SS CF (6개월마다 고정):

$$\$100m \times \frac{5.69\%}{2} - N \times 100 \times \frac{5.125\%}{2} = \$285,499.73$$

LRS CF (분기마다):

$$\frac{\$100m}{4} \times (r(t - 0.25) - \ell(t - 0.25))$$

초기(2006년 9월 30일) LRS CF:

$$-\$59,525.00 \quad (5.54)$$

PiVe는 연간 기대 순현금흐름:

$$2 \times \$285,499.73 - 4 \times \$59,525.00 = \$699,098.85$$

5.8.3 포지션 청산(언와인드)과 '두 번째 펀치'

현금흐름 악화로 2008년 3월 청산을 고민했다. 청산 손익은:

- 스왑 가치 (이자율 하락으로 고정수취 스왑 가치 상승): +$10.21m

- 국채 숏(역레포) (국채 가격 상승으로 큰 손실): 노트 가격 $110.23 + accrued $1.28 → 손실: -$11.38m

합계: +$10.21m - $11.38m = -$1.16m

즉 누적 캐리가 일부 플러스였더라도, 청산 시 자본손실(MTM)이 더 커져 전체 손실이 발생했다.

왜 이렇게 되었는가?

위기 때 "안전자산 선호"로 국채수익률이 더 내려(가격이 더 올라) 스왑보다 더 강하게 가격이 뛰었고, PiVe는 국채 숏이라 손실이 커졌다. 스왑스프레드 확대는 포지션 가치에 불리하게 작용했다.

5.8.4 결론

이 케이스 스터디는 채권 상대가치 트레이드에 내재된 위험을 설명한다. 이러한 트레이드에는 두 가지 유형의 위험이 있다:

- 캐리 비용(cost-of-carry) 변동 위험: 트레이드가 기간당 생성할 것으로 예상되는 현금흐름의 변동. 스왑 스프레드 트레이드의 경우, 이는 스왑 스프레드와 LIBOR-repo rate 간의 차이이다. 일반적으로 이 차이는 양수이며, 트레이드 설정이 양의 현금흐름을 생성함을 의미한다. 그러나 변동금리가 움직일 수 있으므로, 2007-2008년에 그랬듯이 현금흐름이 때때로 음수로 전환될 수 있다는 사실을 고려해야 한다.

- 기초 스프레드 변동으로 인한 잠재적 자본손실 위험: 상대가치 트레이드에서 투기꾼들은 기초 스프레드가 평균 수준으로 수렴할 것에 베팅한다. 그러나 평균회귀를 기대하더라도, 스프레드가 좁아지기 전에 더 넓어질 수 있다. 스프레드가 넓어지면 헤지펀드는 잠재적으로 큰 자본손실을 입게 된다.

위기 기간에는 위험 기반 스프레드(위험 증권과 국채 증권 간의 스프레드)가 모두 넓어지는 경향이 있다. 투자자들이 위험 증권을 버리고 안전한 미국 국채를 매수하기 때문이다. 이러한 "안전자산으로의 도피(flight-to-quality)"는 2007-2008 신용위기 동안 실제로 발생했으며, 광범위한 차익거래 전략에 걸쳐 스프레드가 상당히 넓어졌다.