<!doctype html>

CHAPTER 6 이자율 파생상품: 선물과 옵션

6.1 이자율 선물 (Interest Rate Futures)

선물계약은 5장에서 다룬 선도계약(forward)과 매우 비슷하다. 즉, 두 거래상대방이 미래의 특정 시점에 특정 증권(또는 현금)을 미리 정한 가격(선물가격, futures price)으로 인도(또는 결제)하기로 약정하는 계약이다. 다만 선물은 선도와 달리 다음 세 가지 핵심 특징에서 뚜렷하게 구분된다.

거래소 상장(규제시장 거래)

선물은 CBOT(Chicago Board of Trade), CME(Chicago Mercantile Exchange) 같은 규제된 거래소에서 거래된다. 거래소가 계약의 표준 규격을 정하고, 투자자가 롱/숏 포지션을 취할 때 거래소(청산소)가 실질적 거래상대방 역할을 하며, 만기 결제도 청산소(clearinghouse)가 보증한다.

기초자산 및 인도조건의 표준화(Standardization)

선물은 “어떤 증권이 인도 가능한지”, “언제/어떻게 인도하는지”가 계약에 명확히 정해져 있다. 즉, 고객이 원하는 방식대로 조건을 맞춰주는 맞춤형 거래가 아니라, 규격화된 상품이다.

일일정산(마크투마켓, Mark-to-Market)

선물의 손익은 매일 “정산가격 기준”으로 계산되어, 롱/숏 계좌에 일 단위로 반영된다.

이자율 선물은 여러 거래소에서 다양한 기초상품을 대상으로 상장되어 있다. 아래 표는 일부만 발췌한 예시다.

표 6.1 일부 이자율 선물계약 (Some Futures Contracts)

| 선물계약 | 거래소 |

|---|---|

| 미국 30년 국채(T-bond) 선물 | CBOT |

| 미국 2·5·10년 국채노트(T-note) 선물 | CBOT |

| 5·10·30년 이자율 스왑 선물 | CBOT |

| 30일 연방기금(Federal Funds) | CBOT |

| Eurodollar | CME |

| LIBOR | CME |

| 2·5·10년 이자율 스왑 선물 | CME |

| 13주 T-bill | CME |

| Euribor | Euronext |

| Eurobund | Eurex |

6.1.1 표준화(Standardization)

표준화가 실제로 어떤 의미인지 가장 직관적으로 보여주는 대표 사례가 CBOT 10년 미 국채노트 선물(10-Year U.S. Treasury Note Futures)이다. 이 계약은 세계에서 가장 거래가 활발하고 유동성이 높은 선물 중 하나다.

이 계약에서 표준화가 특히 선명하게 드러나는 항목이 인도 가능 등급(deliverable grades)과 계약월(contract months)이다.

인도 가능 등급은 “인도할 수 있는 국채노트의 범위”를 매우 구체적으로 규정한다. 유동성과 거래 활성화를 위해 거래소는 인도 가능 범위를 넓게 잡는데, 여기서는 인도월 첫날 기준 잔존만기 6.5년 이상 10년 이하인 미 국채노트가 인도 가능하다. 숏(인도 의무자)은 그 범위 내에서 어느 종목을 인도할지 선택할 수 있고, 롱(매수 의무자)은 그 인도를 받아야 한다.

그런데 종목마다 쿠폰이 다르면 가격이 달라져 “같은 선물가격으로 인도받는 것이 공정한가?” 문제가 생긴다. 이를 완화하기 위해 거래소는 전환계수(conversion factor)를 적용한다. 만기 인보이스가격(invoice price)은

인보이스가격 = 선물 최종정산가격 × 전환계수 + 경과이자(accrued interest)

로 정해지며, 전환계수는 “해당 인도채권(액면 $1)의 가격이 수익률 6%가 되도록 하는 가격”으로 정의된다. 즉, 쿠폰 차이로 인한 가격차이를 (완벽하진 않지만) 크게 줄여 인도채권들을 ‘비슷한 기준’으로 맞추는 장치다.

계약월은 선물이 만기를 “아무 때나” 갖지 못하고, 거래소가 정한 몇 개 월(여기선 3·6·9·12월)에만 만기가 생기도록 제한한다. 만기를 4개로 압축하면 거래가 특정 월물에 집중되어 유동성이 좋아진다. 다만 만기가 너무 제한되면, 헤지 수요(기업이 실제로 필요한 만기)와 선물 만기 사이에 만기 불일치(maturity mismatch)가 커지고, 기업이 오히려 유동성은 낮지만 맞춤형인 OTC 선도계약을 선택할 유인이 생긴다. 거래소는 “만기 다양성(헤지 편의)”과 “유동성 집중” 사이에서 균형을 고민해야 한다.

(각주 요지 의역) 만약 선물 인도대상을 “특정 한 종목”으로 딱 지정하면, 누군가 해당 종목을 대량 매집해 숏에게 극단적 프리미엄을 요구하는 스퀴즈(squeeze)가 가능해진다. 그래서 인도범위를 넓히고 전환계수 같은 장치를 둔다.

표 6.2 CBOT 10년 미 국채노트 선물 계약조건

| 항목 | 내용 |

|---|---|

| 계약규모 (Contract Size) | 만기 액면 $100,000(또는 그 배수)의 미 국채 1개 |

| 인도 가능 등급 (Deliverable Grades) | 인도월 첫날 기준 잔존만기 6.5년 이상 10년 이하 미 국채노트. 인보이스가격 = 선물 최종정산가격 × 전환계수 + 경과이자. 전환계수 = 인도채권(액면 $1)의 가격이 수익률 6%가 되도록 하는 가격 |

| 틱 크기 (Tick Size) | 100포인트당 1/32포인트의 1/2 단위(= 1/64포인트). 계약당 $15.625(센트 반올림) |

| 호가 (Price Quote) | 포인트($1,000) + 1/32포인트의 1/2 단위. 예: 84-16 = 84 16/32, 84-165 = 84 16.5/32 |

| 계약월 (Contract Months) | Mar, Jun, Sep, Dec |

| 최종거래일 (Last Trading Day) | 인도월 말 영업일 기준 7영업일 전. 만기물은 정오(시카고) 마감 |

| 최종인도일 (Last Delivery Day) | 인도월 말 영업일 |

| 인도 방식 (Delivery Method) | 연준(Fed) 북엔트리 전자이체 |

| 거래시간 (Trading Hours) | 오픈아웃크라이 7:20–14:00(CT), 전자 18:00–04:00(CT, 일~금) |

| 티커 (Ticker Symbols) | 오픈 TY / 전자 ZN |

| 일일 가격제한 (Daily Price Limit) | 없음 |

| 증거금 (Margin) | 개시 $1,890 / 유지 $1,400 (계약당) |

(참고) 10년 노트 선물과 30년 채권 선물은 인도옵션, CTD 등 세부 규칙이 많아 11장에서 더 깊게 다룬다.

6.1.2 증거금과 일일정산(Margins and Mark-to-Market)

선물의 본질적 특징은 마크투마켓(일일정산)이다. 논리를 잡기 위해 먼저 선도계약을 떠올려 보자.

만기 \(T\)에 쿠폰채(만기 \(T^\* > T\))를 매수하는 선도계약을 생각하자(5장). 선도계약은 시작 시점 \(t=0\)에 가치가 0이다. 하루가 지나 금리가 움직이면 선도가격도 움직이고, 선도계약의 가치(그날의 손익)는

\[ V_{\text{fwd}}(dt)=Z(dt,T)\Big(P^{c}_{\text{fwd}}(dt,T,T^\*)-P^{c}_{\text{fwd}}(0,T,T^\*)\Big)\qquad (6.1) \]

선도계약은 보통 중간에 현금이 오가지 않지만, 원리적으로는 양측이 “매일 정산하자”고 합의할 수 있다. 그러면 매일 \(V_{\text{fwd}}(dt)\)가 음수인 쪽이 그만큼을 상대에게 지급하여, 선도계약의 가치를 다시 0으로 “리셋”한다. 이는 직관적으로 “어제의 선도를 닫고, 오늘의 새로운 선도를 다시 여는 것”과 같은 효과다. 따라서 임의 시점 \(t\)에서의 일일 손익은

\[ V_{\text{fwd}}(t)=Z(t,T)\Big(P^{c}_{\text{fwd}}(t,T,T^\*)-P^{c}_{\text{fwd}}(t-dt,T,T^\*)\Big)\qquad (6.2) \]

이 일일 현금흐름은 시간 \(t\)에 발생하지만, 원래 선도의 만기 손익은 \(T\)에 발생한다. 따라서 진짜로 만기 \(T\)에서의 총손익을 비교하려면 각 일일 손익을 \(t\to T\)까지 미래가치화해야 하며, 그 결과

\[ \text{Total P/L at }T= \frac{V_{\text{fwd}}(dt)}{Z(dt,T)}+\frac{V_{\text{fwd}}(2dt)}{Z(2dt,T)}+\cdots+V_{\text{fwd}}(T)\qquad (6.3) \]

(6.2)를 대입하면 망원경 합처럼 중간항이 모두 상쇄되고 최종적으로

\[ \text{Total P/L at }T=P^{c}(T,T^\*)-P^{c}_{\text{fwd}}(0,T,T^\*) \]

사실 6.1(Fact 6.1)

선도계약에서 마크투마켓(일일정산)을 하더라도, 만기 최종 손익은 변하지 않는다.

선물은 정확히 이 구조를 “제도화”한 시장이다. 매일 선물가격 \(P_{\text{fut}}(t,T)\)이 움직이면, 그 차이가 그날 손익으로 계좌에 반영된다. 특히 어떤 시점 \(t\)에 선물 \(k\)계약을 롱으로 보유하면, 거래일 \(t\) 종료 시 손익은

\[ \text{P\&L from futures at }t= k\times(\text{Contract Size})\times\Big(P_{\text{fut}}(t,T)-P_{\text{fut}}(t-dt,T)\Big)\qquad (6.4) \]

여기에 증거금(margin) 제도가 결합된다. 선물 포지션을 열려면 거래소 계좌에 개시증거금(initial margin)을 예치해야 한다 (예: 표 6.2의 10년 노트 선물은 계약당 $1,890). 매일 손익이 반영되면서 계좌잔고가 줄어 유지증거금(maintenance margin) 아래로 내려가면 마진콜이 발생하고, 계좌를 다시 개시증거금 수준으로 채워야 한다. 이를 못 하면 포지션이 강제 청산된다. 요컨대 “매일 정산 + 최소 담보(증거금)” 구조가 거래소(청산소)가 떠안는 신용위험을 크게 줄인다.

6.1.3 선물가격의 수렴(Convergence)

이자율 선물은 선도보다 분석이 까다로운 편이라(11장에서 모델링 도구를 더 소개한 뒤) 자세히 다룰 것이지만, 선물과 선도에 공통인 핵심 성질이 하나 있다. 바로 만기에는 선물가격이 기초자산 가치로 수렴해야 한다는 점이다.

즉, 어떤 기초자산의 현물가치가 \(P(t)\)라면, 만기에는

\[ P_{\text{fut}}(T,T)=P(T) \]

이 성질 덕분에, 원칙적으로는 헤지 목적으로 선도든 선물이든 “비슷한 역할”을 할 수 있다. 다음 예제가 선물과 선도의 유사점·차이를 보여준다.

예제 6.1 유로달러 선물로 금리하락 위험 헤지

2001-03-01(오늘 \(t=0\))에 한 기업이 6개월 뒤 현금을 받을 예정이다. 기업은 2001-09-04에 장비 매각대금 $100 million을 받고, 이 돈을 다시 6개월 동안 운용해야 한다. 이 기간 금리가 하락하면(=추후 투자수익률이 낮아지면) 불리하므로 이를 걱정한다.

5장의 예처럼 FRA를 쓰는 대신, 기업은 유로달러(Eurodollar) 선물을 이용해 금리 하락을 헤지할 수 있다. 유로달러 선물은 기초가 “3개월 LIBOR”라는 금리이지만, 호가는 금리를 그대로 쓰지 않고 다음처럼 가격 형태로 표시한다.

\[ P_{\text{Fut}}(t,T)=100-f^{\text{Fut}}_4(t,T) \]

여기서 \(f^{\text{Fut}}_4(t,T)\)는 만기 \(T\)에 대한 “3개월 선물 LIBOR(퍼센트)”이다. 예를 들어 호가가 95.365이면

\[ f^{\text{Fut}}_4(t,T)=100-95.365=4.635\% \]

만기에는 선물가격이 실제 3개월 LIBOR에 수렴하므로

\[ P_{\text{Fut}}(T,T)=100-r^{\text{LIBOR}}_4(T) \]

이 호가 관행 때문에 유로달러 선물을 롱(매수)하면 금리 하락에 이익이 나도록 설계되어 있다 (금리 하락 → 가격 상승 → 롱 이익).

계약규모가 $1,000,000이고, 90일(=0.25년) 금리이므로, 하루 \(dt=1/252\) 동안의 일일 손익은

\[ \text{Daily P\&L}= 1{,}000{,}000\times 0.25\times \frac{P_{\text{Fut}}(t+dt,T)-P_{\text{Fut}}(t,T)}{100}\qquad (6.5) \]

동일하게 금리표현으로 쓰면

\[ =1{,}000{,}000\times 0.25\times \Big(f^{\text{Fut}}_4(t,T)-f^{\text{Fut}}_4(t+dt,T)\Big)\qquad (6.6) \]

기업은 2001-03-01에 2001-09 만기 선물금리가 4.635%인 것을 보고, $100 million 규모를 헤지하기 위해 100계약 롱을 취한다(계약당 $1m). 2001-09-04(기업이 실제 현금을 받는 시점, 선물 만기보다 조금 이른 시점) 선물금리는 3.520%였다. (현금흐름 시점 차이 효과는 일단 무시하면) 누적 손익은

\[ 100\times 1{,}000{,}000\times 0.25\times(4.635\%-3.520\%)=278{,}750 \]

즉 선물 포지션에서 약 $278,750의 이익이 발생한다(표 6.4는 그 중 일부 기간의 일일 손익을 보여준다).

기업은 2001-09-04에 받은 $100m를, 당시의 6개월 LIBOR로 6개월 투자한다고 하자. 6개월 LIBOR가 3.55%면, 2002-03-01에 기업이 보유하게 될 총액은

\[ (100{,}000{,}000+278{,}750)\times\Big(1+\frac{3.55\%}{2}\Big)=\$102.059m \]

이는 선도/FRA로 계산했을 때 얻는 값(약 $102.105m)과 크게 다르지 않다. 핵심 직관은, 선물가격이 만기에 실제 금리로 수렴한다는 성질이 헤지에 힘을 준다는 점이다.

표 6.3 CME 유로달러(Eurodollar) 선물 계약조건

| 항목 | 내용 |

|---|---|

| 기초자산 (Underlying) | 3개월 LIBOR (달러 예금) |

| 계약규모 | $1,000,000 |

| 틱 크기 | 근월 만기물 .0025($6.25/계약), 그 외 .005($12.50/계약) 등 |

| 호가 (Price Quote) | \(P_{\text{Fut}}(t)=100-f^{\text{Fut}}_4(t)\) (3개월 “기대” LIBOR) |

| 계약월 | Mar/Jun/Sep/Dec 분기물(10년=40개) + 근월 serial 4개 |

| 최종거래일 | 인도월 말 영업일 기준 7영업일 전 |

| 최종정산 | BBA 3개월 LIBOR 설문값으로 현금결제 |

| 거래시간 | 오픈 7:20–14:00, 전자 17:00–다음날 04:00(일 17:00 시작) |

표 6.4 선물 포지션 손익(P&L) 예시 데이터 (Profits and Losses)

| Date | Quote | Rate | Daily P/L | Cumulative P/L |

|---|---|---|---|---|

| 1-Mar-01 | 95.3650 | 4.635% | ||

| 2-Mar-01 | 95.3200 | 4.680% | -112.50 | -112.50 |

| 5-Mar-01 | 95.3200 | 4.680% | 0.00 | -112.50 |

| 6-Mar-01 | 95.3500 | 4.650% | 75.00 | -37.50 |

| 7-Mar-01 | 95.3900 | 4.610% | 100.00 | 62.50 |

| 8-Mar-01 | 95.4050 | 4.595% | 37.50 | 100.00 |

| 9-Mar-01 | 95.3400 | 4.660% | -162.50 | -62.50 |

| 12-Mar-01 | 95.3650 | 4.635% | 62.50 | 0.00 |

| 13-Mar-01 | 95.3650 | 4.635% | 0.00 | 0.00 |

| 14-Mar-01 | 95.5250 | 4.475% | 400.00 | 400.00 |

| 15-Mar-01 | 95.6250 | 4.375% | 250.00 | 650.00 |

| 16-Mar-01 | 95.6000 | 4.400% | -62.50 | 587.50 |

| ... | ... | ... | ... | ... |

| 1-Aug-01 | 96.4650 | 3.535% | 0.00 | 2,750.00 |

| 2-Aug-01 | 96.4300 | 3.570% | -87.50 | 2,662.50 |

| ... | ... | ... | ... | ... |

| 4-Sep-01 | 96.4800 | 3.520% | -225.00 | 2,787.50 |

6.1.4 선물 vs 선도(Futures versus Forwards)

이제 “선물가격과 선도가격은 어떤 관계인가?”를 보자. 둘은 매우 가깝다.

예를 들어 \(T_1\)에 만기인 제로쿠폰채 \(P_z(T_1,T_2)\)를, 미리 정한 선도가격 \(P^{\text{Fwd}}_z(0,T_1,T_2)\)에 인도받는 선도계약의 \(T_1\) 만기 손익은

\[ \text{Forward payoff at }T_1=P_z(T_1,T_2)-P^{\text{Fwd}}_z(0,T_1,T_2) \]

이와 “같은 기초, 같은 만기 구조”를 가진 선물계약을 생각하자. 선물은 매일정산이 있으므로, (6.4와 같은 논리로) 숏 포지션의 일일 손익은

\[ (P/L)_t=P^{\text{fut}}_z(t,T_1,T_2)-P^{\text{fut}}_z(t-dt,T_1,T_2)\qquad (6.7) \]

시간가치를 일단 무시하면, \(T_1\)까지의 총손익은 일일 손익의 합이고, 망원경 합으로

\[ \text{Total P/L of short futures at }T_1= P^{\text{fut}}_z(0,T_1,T_2)-P_z(T_1,T_2) \]

따라서 “롱 선도 + 숏 선물”을 동시에 들면 \(T_1\)에서 확정적으로

\[ \big(P_z(T_1,T_2)-P^{\text{Fwd}}_z(0,T_1,T_2)\big) +\big(P^{\text{fut}}_z(0,T_1,T_2)-P_z(T_1,T_2)\big) =P^{\text{fut}}_z(0,T_1,T_2)-P^{\text{Fwd}}_z(0,T_1,T_2) \]

라는 고정 지급이 생긴다. 그런데 선도도 선물도 진입비용이 0이므로, 이 값이 0이 아니라면 차익거래가 생긴다. 따라서 무차익 조건은

\[ P^{\text{fut}}_z(0,T_1,T_2)=P^{\text{Fwd}}_z(0,T_1,T_2)\qquad (6.9) \]

사실 6.2(Fact 6.2)

다음 두 가정을 두면 (i) 선물의 일일정산 현금흐름 시점차이를 무시하고, (ii) 선도·선물의 최종 손익이 같은 날짜 \(T_1\)에 발생한다고 보면, 선물가격 = 선도가격이다.

하지만 현실에서는 두 가정이 자주 깨진다.

- 선물은 중간에 현금흐름이 발생하므로 현금흐름의 시간가치가 생긴다(단순 합이 아니라 미래가치로 합쳐야 한다).

- 지급시점 자체가 다를 때가 있다. 예컨대 FRA는 보통 \(T_2=T_1+\Delta\)에 정산되지만, 유로달러 선물은 \(T_1\)에 정산되는 식으로 미묘한 차이가 생긴다.

그럼에도 일반적으로 그 차이는 크지 않아, 특히 만기가 짧고 금리 변동성이 작으면 (6.9)는 꽤 좋은 근사다. 정확한 관계는 뒤(21장)에서 더 엄밀히 다룬다.

6.1.5 헤지는 선물로 할까, 선도로 할까?

예제 6.1을 통해 선물이 선도에 비해 가질 수 있는 “잠재적 약점”이 두 가지 드러난다.

- 베이시스 리스크(Basis Risk): 헤지하고 싶은 위험(예: 6개월 금리)과 실제로 이용 가능한 선물 기초(예: 3개월 LIBOR)가 완벽히 일치하지 않으면, 상관이 1이 아니어서 잔여 위험이 남는다. 또한 만기 불일치(현금 유입일 vs 선물 만기일)도 같은 맥락의 문제다.

- 헤지 테일링(Tailing of the hedge): 선물 손익이 “기간 중” 발생하므로, 현금흐름을 만기까지 굴리는 시간가치를 고려해야 한다. 그 결과 단순 계산보다 필요한 선물 계약 수가 줄어드는 조정이 필요할 수 있다.

반면 선물은 선도에 비해 장점도 크다.

- 유동성(Liquidity): 표준화로 거래가 활발한 종목은 스프레드가 작고, 진입/청산이 쉽고 비용도 낮다.

- 신용위험(Credit Risk) 감소: 청산소가 이행을 보증하고, 마진콜·강제청산 구조가 대규모 신용노출이 쌓이는 것을 방지한다.

6.2 옵션(Options)

앞서 다룬 FRA, 선도, 스왑, 선물은 공통점이 두 가지였다.

- 진입 비용이 0이고,

- 만기에는 어느 쪽이든 지급을 할 수도(손실), 받을 수도(이익) 있다.

예를 들어 FRA의 \(T_2\) 만기 지급은

\[ \text{Payoff of FRA at }T_2=N\Delta\big(r_n(T_1,T_2)-f_n(0,T_1,T_2)\big) \]

옵션은 이 둘에서 모두 다르다.

- 옵션은 계약 체결 시점(통상 \(t=0\))에 옵션 매수자(buyer)가 프리미엄(premium)을 매도자(seller)에게 지급한다.

- 만기(또는 행사 시점)에 옵션 매수자는 ‘순지급이 양(+)이 되는’ 상황이 없다. 최악이 0(행사하지 않음)이다. 반대로 매도자는 특정 상황에서 순유출을 겪는다.

정의 6.1 콜옵션/풋옵션의 유효 지급(effective payoff)

기초변수 \(F(t)\), 만기 \(T\), 행사가 \(K\)인 콜 옵션(call)은 다음과 같은 계약이다.

- (A) 만기 이전 임의의 시점 \(t\)에 매수자는 매도자에게 다음 유효 지급을 요구(행사)할 권리가 있다.

\[ \text{Call payoff}=\max(F(t)-K,0)\qquad (6.10) \]

- (B) 매도자는 그 지급 의무가 있다.

- (C) 그 권리의 대가로 매수자는 \(t=0\)에 프리미엄을 지급한다.

옵션이 만기 \(T\)에만 행사 가능하면 유럽형(European), 만기 전 언제든 행사 가능하면 미국형(American)이다. (이 명칭은 거래 지역과 무관)

풋 옵션(put)의 유효 지급은

\[ \text{Put payoff}=\max(K-F(t),0)\qquad (6.11) \]

옵션이 “같은 수식”으로 보이지만, 실제 구현은 여러 방식이다

(1) 채권 옵션(Bond Options)

기초변수는 쿠폰채 가격 \(F(t)=P_c(t,T_B)\) (여기서 \(T_B>T\))다. 콜 매수자는 \(K\)로 채권을 살 권리를 가진다. 시장가격이 \(K\)보다 낮으면 굳이 행사할 이유가 없으니, 결국 \(\max(P_c-K,0)\) 형태의 유효지급만 남는다. 풋도 동일 논리로 \(\max(K-P_c,0)\)가 된다.

(2) 이자율 옵션(Interest Rate Options)

기초변수 자체가 금리(예: 13주 T-bill 할인율, 3개월 LIBOR)인 옵션이다. \(K\)도 “행사가 금리”이며, 대개 현금결제한다. 예로 CBOE의 13주 T-bill 할인율(IRX) 옵션이 있다.

표 6.5 CBOE 13주 T-bill 옵션(IRX) 계약조건

| 항목 | 내용 |

|---|---|

| 기초변수 | 최근 발행된 13주 T-bill 할인율 × 10 (매주 교체) |

| 승수 (Multiplier) | 100 |

| 행사가 간격 | 2.5포인트 (1포인트=10bp) |

| 프리미엄 호가 | 소수점. 1포인트=$100. 최소틱: 3.00 미만 0.05($5), 그 외 0.10($10) |

| 만기일 | 만기월 셋째 금요일 다음 토요일 |

| 만기월 | 근월 3개 + 분기월(3/6/9/12) 중 2개 추가 |

| 행사방식 | 유럽형 |

| 행사 결제 | 만기 직전 최종거래일의 신규 T-bill 할인율(연준 NY 2:30pm CT)로 현금결제 |

| 최종거래일 | 통상 만기 전 영업일(대개 금요일) |

| 거래시간 | 7:20–14:00(CT) |

또한 OTC 시장에서 매우 중요한 옵션 묶음이 캡(cap)과 플로어(floor)다. 예컨대 분기(0.25년)마다 리셋되는 캡은 지급일 \(T_1,T_2,\dots,T_n\)에서

\[ \text{Cap payoff at }T_i = N\times 0.25\times \max\big(r_4(T_{i-1})-K,0\big) \]

플로어는

\[ \text{Floor payoff at }T_i = N\times 0.25\times \max\big(K-r_4(T_{i-1}),0\big) \]

즉, 캡은 “여러 개의 금리 옵션(캡렛)의 포트폴리오”다.

(3) 선물옵션(Futures Options)

기초변수는 또 다른 계약의 선물가격 \(F(t)=F_{\text{fut}}(t,T_F)\)이다. 콜 매수자는 “미리 정한 선물가격 \(K\)로 선물 롱 포지션에 들어갈 권리”를 가진다. 거래소는 자기가 상장한 선물에 대해 옵션도 함께 상장하는 경우가 많다.

표 6.6 거래소 상장 옵션 예시 (Options Contracts)

| 옵션 | 거래소 | 기초 | 행사 |

|---|---|---|---|

| 30년 미 국채 옵션 | CBOT | 30년 미 국채 선물 | 미국형 |

| 10년 미 국채노트 옵션 | CBOT | 10년 노트 선물 | 미국형 |

| 5년 미 국채노트 옵션 | CBOT | 5년 노트 선물 | 미국형 |

| Eurodollar 옵션 | CME | Eurodollar 선물 | 미국형 |

| LIBOR 옵션 | CME | LIBOR 선물 | 미국형 |

| 30일 Fed Funds 옵션 | CME | Fed Funds 선물 | 미국형 |

| 13주 T-bill 옵션 | CME | Fed Funds 선물 | 미국형 |

| Euroyen TIBOR 옵션 | CME | Euroyen 선물 | 미국형 |

| 13주 T-bill(금리) 옵션 | CBOE | 13주 T-bill 할인율 | 유럽형 |

| 5년 국채(수익률) 옵션 | CBOE | 5년 T-note 수익률 | 유럽형 |

| 10년 국채(수익률) 옵션 | CBOE | 10년 T-note 수익률 | 유럽형 |

| 30년 국채(수익률) 옵션 | CBOE | 30년 T-bond 수익률 | 유럽형 |

| Euribor 옵션 | Euronext | Euribor 선물 | 미국형 |

| Eurobund 옵션 | Eurex | Eurobund 선물 | 미국형 |

표 6.7 CBOT 10년 미 국채노트 선물옵션 계약조건

| 항목 | 내용 |

|---|---|

| 계약규모 | 특정 인도월의 CBOT 10년 노트 선물 1계약(액면 $100,000 또는 배수) |

| 만기 | 미행사 옵션은 최종거래일 19:00(CT) 만료 |

| 틱 | 1/64포인트 = $15.625/계약(반올림) |

| 계약월 | 연속 3개(2개 serial + 1개 quarterly) + 다음 4개 분기월(3/6/9/12) = 항상 7개 월물 |

| 최종거래일 | 해당 선물의 규정에 따라(옵션월 전월 말 영업일 관련 규칙) 정규 세션 종료 시 |

| 최종인도일 | 인도월 말 영업일 |

| 거래시간 | 오픈 7:20–14:00(CT), 전자 17:30–04:00(일~금) |

| 티커 | 오픈: 콜 TC / 풋 TP, 전자: 콜 OZN / 풋 OZNP |

| 행사가 간격 | 0.5포인트($500) 단위. ATM 기준 위/아래 각 50개 스트라이크 상장 |

| 행사 | 미국형. 만기 ITM 자동행사(별도 지시 없으면) |

표 6.8 CME 유로달러(분기) 옵션 계약조건

| 항목 | 내용 |

|---|---|

| 기초 | 같은 월/같은 날 만기의 CME Eurodollar 선물 |

| 계약월 | 분기월(3/6/9/12) 기준 최초 8개 |

| 행사가 | 25bp 단위(예: 95.25, 95.50…). 근월 2개는 12.5bp도 가능 |

| 만기/정산 | 기초 선물과 같은 시점/같은 날 현금결제 |

| 행사 | 미국형. 만기 19:00(CT)까지 행사 가능. ITM 자동행사 |

| 최소틱 | 0.0025 = $6.25/계약(근월 등 조건) |

| 거래시간 | 오픈 7:20–14:00, 전자 17:00–다음날 04:00(일 17:00 시작) |

(4) 스왑션(Swaptions)

기초변수는 스왑금리 \(F(t)=c(t,T)\), 행사가 \(K\)는 행사가 스왑금리다.

- 지급자 스왑션(payer swaption): “고정금리 지급자가 되는 스왑”에 들어갈 권리(콜 성격). \(c(t,T)>K\)일 때 가치가 생김.

- 수취자 스왑션(receiver swaption): “고정금리 수취자가 되는 스왑”에 들어갈 권리(풋 성격). \(K>c(t,T)\)일 때 가치가 생김.

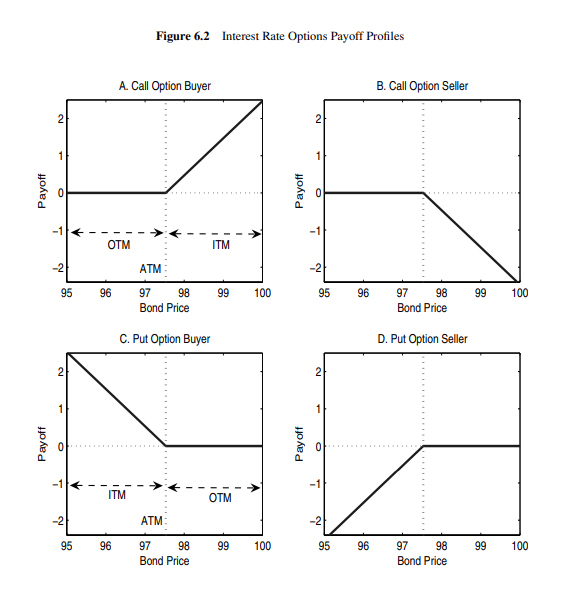

정의 6.2 ITM/OTM/ATM

옵션은 매수자 기준으로 다음처럼 분류한다.

- 내가격(ITM): 행사하면 이익

- 콜: \(F(t)>K\)

- 풋: \(F(t)<K\)

- 외가격(OTM): 행사해도 이익이 없음

- 콜: \(F(t)<K\)

- 풋: \(F(t)>K\)

- 등가격(ATM): \(F(t)\approx K\)

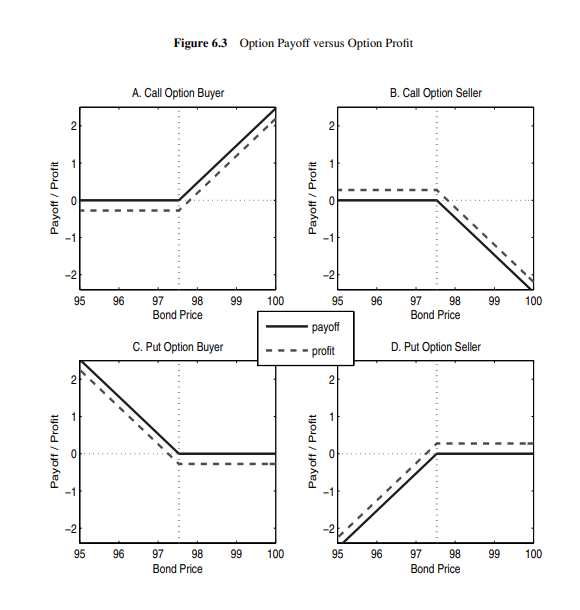

(원문 그림 6.2~6.3은 채권옵션의 지급/이익 도형을 보여준다. 지급(payoff)은 \(\max(P-K,0)\), \(\max(K-P,0)\) 형태이고, 이익(profit)은 여기서 프리미엄(및 시간가치)을 반영해 조정한 값이다. 특히 매도자의 최대이익은 “받은 프리미엄”으로 제한된다.)

6.2.1 옵션을 “보험”으로 이해하기

옵션을 가장 직관적으로 이해하는 방법은 보험계약으로 보는 것이다.

- 보험은 선불 보험료(프리미엄)를 내고,

- “나쁜 사건”이 발생하면 보상을 받고,

- “좋은 사건”이면 보상이 없지만, 그건 좋은 결과라서 보상이 없어도 된다.

이자율 옵션도 같은 구조다. 예를 들어 “미래 금리 상승”을 두려워하는 기업은 프리미엄을 내고 금리 상승 시 지급을 받는 옵션을 산다. 금리가 오르지 않으면 지급이 없지만, 애초에 두려워한 사건이 없던 것이므로 좋은 결과다.

보험료가 보장 범위(공제액/보장한도)에 따라 달라지듯, 금융옵션도 행사가(스트라이크)에 따라 “어느 수준부터 보장받는지”가 바뀌며 프리미엄이 달라진다. 또한 도난 위험이 높을수록 보험료가 오르듯, 옵션도 변동성이 높을수록 비싸진다.

예제 6.2 금리하락에 대한 “보험”: T-bill 콜옵션

오늘(2001-03-01) 기업은 6개월 후 \(T_1=0.5\)에 $100m를 받을 예정이며, 그때부터 6개월간 안전한 T-bill에 투자하려 한다. \(T_1\) 시점의 6개월 T-bill 가격을 \(P_{\text{bill}}(T_1,T_2)\) (\(T_2=1\))라 하자.

5장에서 기업은 은행과 OTC 선도계약을 맺어 \(T_1\)에 $100m 규모의 T-bill을 미리 정한 가격 \(P_{\text{fwd}}=97.938\)에 살 수 있게 했다. 그 선도의 지급은 \(P_{\text{bill}}(T_1,T_2)-P_{\text{fwd}}\) 이다. 즉 기업이 두려워하는 상황(금리 하락 → T-bill 가격 상승)에서는 선도가 이익을 준다. 하지만 반대로 금리가 오르면(좋은 상황) 선도는 손실(현금 유출)을 만든다.

기업이 원할 수 있는 건 “금리 하락은 막되, 금리 상승의 이득은 남기는 것”이다. 이때 콜옵션이 보험처럼 작동한다. 예컨대 행사가 \(K=97.938\)인 콜옵션을 사면, \(T_1\)의 지급은

\[ \max\big(P_{\text{bill}}(T_1,T_2)-K,0\big) \]

물론 이 보험은 공짜가 아니고 프리미엄을 내야 한다. 예를 들어 은행이 제시한 프리미엄이 \( \text{Call}(K)=0.2701 \) ($100 원금당)이라 하자.

그럼 옵션을 몇 개 사야 할까? 기업은 \(T_1\)에 \(K\) 가격으로 “$100m어치”의 T-bill을 살 수 있길 원한다. $100 원금 단위로 보면 필요한 수량은

\[ M=\frac{100m}{97.938}=1.02105\ \text{million (of \$100 par)} \]

따라서 옵션도 \(M\)개 매수해야 하고, 총 프리미엄은

\[ \text{Total option premium}=M\times \text{Call}(K)=275{,}762.5\qquad (6.13) \]

예제 6.3 사후 결과: 총수익 vs 순수익

실제로 2001-09-04에 6개월 금리가 하락했고, 6개월 T-bill 가격이 \(P_{\text{bill}}(T_1,T_2)=98.89>K=97.938\)였다. 따라서 기업은 옵션을 행사하고, 옵션 지급은

\[ M(98.89-97.938)=972{,}043.54 \]

하지만 이 계산은 “프리미엄을 냈다”는 사실을 무시한 총(gross) 수익률이다. 프리미엄은 \(t=0\)에 지불되었으므로 시간가치를 반영해야 한다. \(t=0\)의 6개월 T-bill 가격이 \(P_{\text{bill}}(0,T_1)=97.728\)이면 \(Z(0,T_1)=0.97728\). 따라서 \(T_1\) 기준의 순(넷) 옵션 지급은

\[ 972{,}043.54-\frac{275{,}762.5}{0.97728}=689{,}870.06 \]

핵심은, 옵션은 “상방을 남기는 대가로 보험료를 내는 구조”라서, 사후적으로 금리가 하락해 보험이 지급되더라도 프리미엄이 순수익을 깎을 수 있다는 점이다 (물론 금리가 크게 올랐다면 그 상방이 가치가 된다).

6.2.2 옵션 전략(Option Strategies)

콜과 풋은 더 복잡한 헤지/투자 구조의 “레고 블록”이다. 대표 전략을 예제 6.2 맥락으로 간단히 정리하면:

6.2.2.1 공제액(Deductibles)

기업이 “작은 금리 하락은 감수하고, 큰 하락만 막고 싶다”면, 더 높은 행사가(즉 더 높은 T-bill 가격에서만 지급되는 옵션)를 선택할 수 있다. 보험료(프리미엄)는 줄지만, 실제로 금리가 하락했을 때 보장 범위가 제한되므로 결과도 그만큼 달라진다.

6.2.2.2 콜라(Collars)

기업이 보험료를 줄이기 위해, 콜(하락 보험) 매수와 동시에 풋을 매도(상승 시 이익 일부 포기)해 프리미엄을 상쇄하는 전략이 콜라다. 특히 “받은 풋 프리미엄 = 낸 콜 프리미엄”이 되도록 맞추면 초기 현금 유출이 0인 제로 코스트 콜라가 된다. 그 대가로 상방이 제한되거나(또는 일정 구간 밖에서) 수익이 평평해지는 구조가 된다.

6.2.2.3 수익증대형(Yield-Enhancing) 구조

발행/투자 실무에서 흔한 아이디어는 “채권 쿠폰을 높이기 위해 채권에 숏 옵션을 섞는 것”이다. 예를 들어 쿠폰을

\[ \text{Coupon at }T_i=c-\max\big(r(T_{i-1})-r_K,0\big) \]

로 설계하면, 금리가 \(r_K\) 아래인 동안은 높은 고정 쿠폰을 주지만, 금리가 \(r_K\) 위로 올라가면 쿠폰이 깎인다. 이 구조는 투자자가 사실상 고정채권을 사면서 캡(cap)을 매도한 것과 같고, 매도한 옵션 프리미엄이 쿠폰에 내재되어 “겉보기 쿠폰이 높아지는” 효과를 만든다. 대신 금리 급등 시 가격이 빠르게 악화될 수 있다.

6.2.3 풋-콜 패리티(Put-Call Parity)

만기 \(T_1\)의 유럽형 옵션을 생각하자. 같은 행사가 \(K\)로 콜 1개 롱 + 풋 1개 숏을 만들면 지급은

\[ \max(P(T_1,T_2)-K,0)-\max(K-P(T_1,T_2),0)=P(T_1,T_2)-K \]

즉, 이는 \(K\)를 인도가로 하는 롱 선도계약의 지급과 동일하다. 따라서

\[ \text{Call}-\text{Put}=\text{Long forward}\qquad (6.16) \]

이 관계가 바로 풋-콜 패리티다. 이를 이용하면 풋 가격으로 콜 가격을, 또는 콜 가격으로 풋 가격을 유도할 수 있다.

6.2.4 헤지는 선물(선도/스왑)로 할까, 옵션으로 할까?

옵션을 보험으로 보면, 선물(선도/스왑)과 옵션의 선택은 다음 한 문장으로 요약된다.

- 선형계약(선물/선도/스왑): 초기비용 0, 대신 좋은 시나리오에서 손실(현금 유출)이 발생할 수 있다(상방 없음).

- 옵션(보험): 프리미엄 비용이 있지만, 나쁜 시나리오만 막고 좋은 시나리오는 남긴다.

또 하나 중요한 실무 포인트는 “좋은 시나리오에서 헤지가 손실을 내는 것”이 기업 내부에서 종종 큰 마찰을 일으킨다는 점이다. 마진콜로 현금을 마련해야 하거나, 회계/성과평가상 손실이 드러나면 “왜 좋은 시장에서 손실이냐”는 오해가 생기기 쉽다. 이런 내부/경영 리스크까지 고려하면 보험형 옵션이 더 적합한 경우도 있다.

예제 6.4 캡(cap)으로 금리상승 보험

(의역) 기업이 6개월 LIBOR가 일정 수준을 넘으면 부채이자 지급이 현금유입을 초과해 현금부족이 날 수 있다면, 특정 임계금리 \(r_K\) 초과분을 보상해주는 캡을 사서 금리상승을 보험 들 수 있다. 5년 반기(\(\Delta=0.5\)) 캡은 각 지급일 \(T_i\)에

\[ N\Delta \max\big(r_2(T_{i-1})-r_K,0\big) \]

를 지급한다. 이 보험은 프리미엄이 들지만, 금리가 하락하는 좋은 시나리오에서는 추가 지급이 없다. 또한 공제액(더 높은 \(r_K\))을 두거나, 콜라(캡 매수 + 플로어 매도)로 보험료를 낮출 수도 있다.

6.3 요약(Summary)

이 장의 핵심은 다음과 같다.

선물(Futures)

선도와 유사하게, 숏은 정해진 자산을 정해진 날짜에 정해진 가격으로 팔 의무, 롱은 살 의무를 가진다. 다만 선물은

- 거래소 상장(규제시장)

- 표준화(인도물·만기 등 거래소가 결정)

- 일일정산(마크투마켓)

이 핵심 특징이다. 일부 선물은 현금결제다.

수렴성(Convergence)

만기에는 선물가격이 기초자산 가치(또는 현금결제액)로 수렴해야 한다.

옵션(Options)

옵션은 매수자가 권리, 매도자가 의무를 가지며, 프리미엄이 선지급된다. 콜은 살 권리, 풋은 팔 권리다.

유럽형 vs 미국형

유럽형은 만기만 행사, 미국형은 만기 전 언제든 행사 가능.

풋-콜 패리티

유럽형에서 (콜–풋)은 선도와 동일한 지급을 만든다.

콜라 전략

콜 롱 + 풋 숏의 옵션 포트폴리오로, 보장과 상방을 트레이드오프한다.

6.4 연습문제(Exercises)

아래는 원문 문항을 자연스러운 한국어로 번역한 것이다(계산은 문제로 남김).

1. (표 6.9 사용)

1994-02-15에 한 기업이 “2년 뒤”에 쿠폰 6%인 5년물 국채를 매수하는 선도계약을 맺고자 한다.

- (a) 선도가격을 계산하라.

- (b) 계약 체결 시점(개시)의 선도계약 가치는 얼마인가?

- (c) 이후 5개 거래일 각각에서 선도계약 가치를 계산하라.

- (d) 기업과 상대방이 선도계약을 마크투마켓(일일정산)한다면, 시간에 따라 어떤 현금흐름이 오가는지 설명하라.

- (e) 표 6.9의 Panel B(오버나이트 금리)를 이용해, 2일/3일/4일/5일 후의 총손익을 계산하라.

해답 1

세팅: 오늘 \(t_0=0\) (1994-02-15), 선도 만기(인도일) \(T_1=2\)년. 인도받을 채권은 쿠폰 6% (반기 3), 인도 시점부터 5년 만기이므로 최종만기 \(T^\*=7\)년.

(a) 선도가격 (원리): “오늘 채권을 사서(또는 복제해서) \(T_1\)까지 보유”한 뒤, \(T_1\)에 넘기는 비용을 무차익으로 맞춘 값. 쿠폰이 \(T_1\) 이전에 지급되므로 carry 조정을 한다.

반기 쿠폰 지급일을 \(T_i\) (i=1…14, \(T_{14}=7\))라 하면, 오늘의 채권(더티) 가격은 \[ P_c(0,T^\*)=\sum_{i=1}^{14} 3\cdot Z(0,T_i)+100\cdot Z(0,T^\*). \] 여기서 표 6.9 Panel A의 “반기복리 수익률 \(y(0,T)\)”로 할인계수를 만들면 \[ Z(0,T)=\frac{1}{\left(1+\frac{y(0,T)}{2}\right)^{2T}}. \] (표에 있는 각 만기별 \(y\)를 그대로 사용. 표에 없는 중간 쿠폰일은 선형보간 후 \(Z\) 계산.)

선도(더티) 인도가격 \(K_{\text{dirty}}\)는 \[ K_{\text{dirty}} =\frac{P_c(0,T^\*)-\sum_{T_i\le T_1}3\cdot Z(0,T_i)}{Z(0,T_1)}. \] 즉, 오늘 채권가격에서 \(T_1\) 이전 쿠폰의 현재가치를 빼고, 그 값을 \(T_1\)까지 할인계수로 나눠서 \(T_1\) 시점 가치(인도가)를 만든다.

클린 가격 선도가격이 필요하면, \(T_1\) 시점의 경과이자 \(AI(T_1)\)를 빼서 \[ K_{\text{clean}}=K_{\text{dirty}}-AI(T_1). \] (문제에서 “선도가격”을 클린/더티 중 무엇으로 정의했는지에 따라 선택.)

(b) 개시가치: 무차익으로 \(K\)를 잡으면 선도계약 초기 가치는 \(V_0=0\).

(c) 각 거래일 \(t\)에서 선도 가치: \[ V_{\text{fwd}}(t)=Z(t,T_1)\big(P^{c}_{\text{fwd}}(t,T_1,T^\*)-K_{\text{dirty}}\big) \] 또는 동치로 \[ P^{c}_{\text{fwd}}(t,T_1,T^\*) =\frac{P_c(t,T^\*)-\sum_{T_i\le T_1}3\cdot Z(t,T_i)}{Z(t,T_1)}. \] 표 6.9의 매일 수익률곡선으로 \(Z(t,\cdot)\)를 만들고 위 식에 대입하면 된다.

(d) 마크투마켓 현금흐름: “가치를 매일 0으로 리셋”하는 구조이므로, \(t\)일 마감의 현금흐름은 \[ CF(t)= -\big(V_{\text{fwd}}(t)-V_{\text{fwd}}(t-dt)\big) \] (기업이 롱이면 가치가 늘 때 돈을 받음, 줄면 지급.)

(e) 오버나이트로 총손익(미래가치): (d)의 일별 현금흐름을 \(T_1\)까지 오버나이트 금리로 굴려 합친다. 표 6.9 Panel B의 오버나이트 금리 \(r_{ON}(s)\)를 사용하면, 단순 근사로 \[ \text{Total P/L at }T_1=\sum_{s} \frac{CF(s)}{Z_{ON}(s,T_1)} \] 이며 \(Z_{ON}(s,T_1)\)는 오버나이트 금리로 만든 할인계수(또는 그 역수로 미래가치화)다. (문제의 2일/3일/4일/5일은 합의 범위를 해당 일수만큼 잘라 계산.)

표 6.9 반기복리 수익률곡선 (Semi-annually Compounded Yield Curves)

Panel A: 수익률곡선(Yield Curves)

Date 2/15/1994 2/16/1994 2/17/1994 2/18/1994 2/22/1994 2/23/1994

5/15/1994 3.57% 3.69% 3.81% 4.32% 3.15% 3.15%

8/15/1994 3.59% 3.59% 3.71% 3.55% 3.49% 3.54%

...

11/15/2001 5.92% 5.94% 6.03% 6.13% 6.13% 6.21%

Panel B: 오버나이트 금리(Overnight Rates)

2/16/1994 2/17/1994 2/18/1994 2/22/1994 2/23/1994

3.54% 3.78% 3.90% 4.44% 2.88%

2. (표 6.10 사용)

2007-03-21에 한 기업이 90일 유로달러 선물 100계약에 진입했다(계약당 $1,000,000). 그날 선물가격은 93.695였다. 이후 가격은 표 6.10처럼 움직였다.

- (a) 표에 제시된 날짜들에 대해 일일 손익(P&L)을 계산하라.

- (b) 같은 날짜들에 대해 누적 손익을 계산하라.

- (c) 90일 유로달러 선물의 증거금 규정이 다음과 같다고 하자.

- 개시증거금: 계약당 $1,485

- 유지증거금: 계약당 $1,110

i) 기업이 마진계좌에서 이익을 한 번도 인출하지 않는다고 하면, 계약기간 동안의 현금흐름은 어떻게 되는가?

ii) 기업이 매번 발생한 이익을 즉시 인출한다고 하면, 현금흐름은 어떻게 되는가?

해답 2

핵심 환산: 유로달러 선물은 \(P=100-\text{rate(%) }\). 따라서 가격이 \(\Delta P=0.01\) 움직이면 금리는 1bp 움직이고, 1계약의 달러 P/L은

\[ \$PL_{\text{per contract}} =1{,}000{,}000\times 0.25\times \frac{\Delta P}{100} =25\times \frac{\Delta P}{0.01}. \] 즉 1bp(=가격 0.01)당 \$25/계약, 0.005(=0.5bp)면 \$12.50/계약. 100계약이면 위 금액에 \(\times 100\).

(a) 일일 손익 (롱 기준): \[ PL(t)=100\times 25\times \frac{P(t)-P(t-dt)}{0.01}. \] 예: 표 6.10에서 21-Mar-07이 93.635, 22-Mar-07이 93.685이면 \(\Delta P=+0.050\Rightarrow 5bp\). 따라서 \[ PL=100\times 25\times 5=\$12{,}500. \] (표의 나머지 구간도 “전일 대비 \(\Delta P\)”만 구해서 동일하게 계산.)

(b) 누적 손익: \[ CPL(t)=\sum_{s\le t}PL(s). \] (또는 시작가격 \(P_0\)부터의 차이로도 동일: \[ CPL(t)=100\times 25\times \frac{P(t)-P_0}{0.01}. \] )

(c) 마진계좌 현금흐름 (100계약):

- 개시증거금 예치: \(1485\times 100=\$148{,}500\)

- 유지증거금: \(1110\times 100=\$111{,}000\)

i) 이익을 인출하지 않으면, 매일 \(PL(t)\)만큼 계좌잔고가 증감. 잔고가 111,000 아래로 내려가는 순간, 마진콜로 \(\$148{,}500\)까지 재충전(추가 납입).

ii) 이익을 즉시 인출하면, 매일 \(PL(t)>0\)이면 그만큼 출금(현금유입), \(PL(t)<0\)이면 계좌에서 차감(현금유출). 마진콜 조건/재충전 규칙은 동일.

표 6.10 유로달러 선물 가격 데이터 (Eurodollar Futures)

Date Price Date Price Date Price Date Price

21-Mar-07 93.635 7-May-07 93.185 21-Jun-07 93.095 7-Aug-07 93.150

22-Mar-07 93.685 8-May-07 93.175 22-Jun-07 93.210 8-Aug-07 93.260

...

21-Sep-07 93.590

3. (표 6.11 사용)

표 6.11에서

- \(P_{\text{fut}}(t,T_1)\): 2008-04-14에 만기인 90일 유로달러 선물가격

- \(f(t,T_1,T_2)\): 2008-04-14 이후 90일(즉 \(T_2=T_1+90D\)) 구간의 시점 \(t\) 포워드금리(90D LIBOR)

- \(Z(t,T_1)\): \(t\to T_1\) LIBOR 할인계수

- \(Z(t,t+dt)\): 오버나이트 LIBOR 할인계수(\(dt=1\)일)

- (a) 2008-04-14에 90일 LIBOR가 2.7088%였다. 선물금리/포워드금리는 만기에 수렴했는가?

- (b) 2007-10-16에 진입한 선물계약의 2008-04-14 기준 총손익은 얼마인가?

- (c) 2007-10-16에 진입한 선도계약(동일 만기/기초 가정)의 2008-04-14 기준 총손익은 얼마인가?

- (d) 표 6.11의 각 날짜마다 선물계약의 누적 손익을 계산하라.

- (e) 표 6.11의 각 날짜마다 선도계약의 누적 손익을 계산하라.

- (f) 시간에 따른 손익 경로가 얼마나 비슷한지 비교하고, 그래프로 그려라.

해답 3

(a) 수렴 여부: 만기 \(T_1\)에 \[ \text{Futures rate}=100-P_{\text{fut}}(T_1,T_1). \] 표 6.11의 14-Apr-08에서 \(P_{\text{fut}}=97.2912\)이므로 \[ 100-97.2912=2.7088\%. \] 또한 표에 \(f(T_1,T_1,T_2)=2.7088\%\)가 주어져 있고, 실제 90D LIBOR도 2.7088%이므로 선물금리/포워드금리 모두 만기에 수렴했다.

(b) 선물 총손익 (롱 1계약): \[ PL_{\text{1ct}}=1{,}000{,}000\times 0.25\times \big(r_0-r_{T_1}\big) =25\times(\text{bp 변화}). \] 진입일 16-Oct-07 가격 95.3900 \(\Rightarrow r_0=4.6100\%\). 만기 97.2912 \(\Rightarrow r_{T_1}=2.7088\%\). 따라서 \(\Delta r=1.9012\%=190.12bp\). \[ PL_{\text{1ct}}=25\times 190.12=\$4{,}753.00. \] (원한다면 100계약이면 \(\$475{,}300\).)

(c) 선도(FRA형 정산 가정) 총손익: 포워드 고정금리 \(K=f(16\text{-Oct-07},T_1,T_2)=4.9377\%\), 실현 금리 \(L=2.7088\%\), \(\Delta=0.25\). 표준 FRA 정산( \(T_1\) 현금정산 )의 지급(고정수취/변동지급 입장)은 \[ PL^{FRA}(T_1)=N\Delta\frac{(K-L)}{1+L\Delta}. \] 1계약에 대응하는 \(N=1{,}000{,}000\)이면 \[ PL^{FRA}(T_1)=1{,}000{,}000\times 0.25\times\frac{0.049377-0.027088}{1+0.027088\times 0.25} \approx \$5{,}534.78. \] (100계약/ \$100m 스케일이면 약 \(\$553{,}478\).)

(d) 선물 누적손익(각 날짜): \[ CPL_{\text{fut}}(t)=\sum_{s\le t} \Big(1{,}000{,}000\times 0.25\times (r(s-dt)-r(s))\Big) =25\times \frac{P(t)-P(0)}{0.01} \] (롱 1계약 기준. 100계약이면 \(\times 100\).)

(e) 선도 누적손익(각 날짜): “그 날짜에서의 선도계약 가치”로 계산. 포워드금리 \(f(t)\)가 주어져 있으므로, 선도(예: FRA)의 시가가치는 \[ V^{FRA}(t)=N\Delta\,Z(t,T_1)\,\big(f(t,T_1,T_2)-K\big) \] (정산/관행에 따라 약간의 형태 차이는 있지만, 핵심은 미래 차이(스프레드)를 할인한다는 점.)

(f) 경로 비교: 선물은 손익이 매일 실현되고, 선도는 손익이 현재가치로 평가되므로 중간 경로는 달라질 수 있다. 만기에서는 (가정이 같다면) 둘 다 기초금리에 수렴해 “비슷한 크기”로 정리되지만, 중간의 흔들림(특히 금리 급변 구간)에서 차이가 커지기 쉽다.

표 6.11 선물·포워드·할인계수 데이터 (Futures and Forward Rates)

(사용자 제공 원문 데이터를 그대로 사용)

Date P fut(t,T1) f(t,T1,T2) Z(t,T1) Z(t,t+dt) Date P fut(t,T1) f(t,T1,T2) Z(t,T1) Z(t,t+dt)

16-Oct-07 95.3900 4.9377% 0.9751 0.9998 15-Jan-08 96.5900 3.6628% 0.9902 0.9998

17-Oct-07 95.5150 4.8740% 0.9753 0.9998 16-Jan-08 96.5700 3.6452% 0.9904 0.9998

...

19-Feb-08 97.1900 2.9701% 0.9953 0.9999 14-Apr-08 97.2912 2.7088% 1.0000 0.9999

4.

2007-10-16에 한 기업이 소송에서 패소해 9개월 내 $100m을 지급해야 한다. 현재 현금이 없어 설비를 매각하려 한다. 설비는 최대 $150m에 팔릴 수도 있지만 급해 크게 할인해도 좋다. 어떤 매수자가 6개월 뒤 지급 조건으로 큰 할인을 제안했다. CFO는 선물 또는 선도를 이용해 이 거래가 성립 가능한지 검토한다.

- (a) 표 6.11의 2007-10-16 시점 정보만 사용한다고 할 때, 기업이 선물계약을 이용한다면 매각대금으로 최소 얼마를 받아야 하는가?

- (b) 같은 조건에서 선도계약을 이용한다면 매각대금으로 최소 얼마를 받아야 하는가?

해답 4

구조: 6개월 뒤(대금 수령 시점 \(T_1\)) 받은 금액 \(S\)를 90일(0.25년) 투자해 9개월 뒤 \(T_2\)에 \$100m을 만들어야 한다. \(T_1\to T_2\)의 “미래 투자금리”를 지금(10/16)에 잠그면, 최종금액은 근사적으로 \[ S(1+K\Delta) \] 가 된다. 따라서 최소 수령액은 \[ S_{\min}=\frac{100{,}000{,}000}{1+K\Delta}. \] 여기서 \(\Delta=0.25\).

(a) 선물 이용: 10/16의 선물가격 95.3900 \(\Rightarrow\) 선물금리 \(K_{\text{fut}}=100-95.3900=4.6100\%\). \[ S_{\min}^{\text{fut}}=\frac{100{,}000{,}000}{1+0.25\times 0.04610} =\frac{100{,}000{,}000}{1.011525} \approx \$98{,}860{,}631.23. \]

(b) 선도 이용: 10/16의 포워드금리 \(K_{\text{fwd}}=f(10/16,T_1,T_2)=4.9377\%\). \[ S_{\min}^{\text{fwd}}=\frac{100{,}000{,}000}{1+0.25\times 0.049377} =\frac{100{,}000{,}000}{1.01234425} \approx \$98{,}780{,}627.24. \] (선도금리가 더 높게 잠기면, 같은 목표액을 만들기 위한 “6개월 뒤 수령액”은 더 작아져도 된다.)

5. (문제 4의 연장)

이제 2008-04-16이고 90일 LIBOR가 2.7088%라고 하자. 문제 4의 정보를 이용해 답하라.

- (a) 선물계약을 이용한 경우, 90일 LIBOR에 투자 가능한 총액은 얼마인가?

- (b) 선도계약을 이용한 경우, 90일 LIBOR에 투자 가능한 총액은 얼마인가?

- (c) 90일 후 기업은 선물계약 덕분에 소송 지급액을 충당할 만큼 충분한 돈을 받는가? 정확히 필요한 금액과 일치하는가?

- (d) 선도계약의 경우는 어떤가?

해답 5

공통: \(L=2.7088\%\), \(\Delta=0.25\Rightarrow 1+L\Delta=1.006772\).

(a) 선물 사용 시 \(T_1\) 투자 가능 총액: 문제 4(a)의 최소 수령액을 \(S=S_{\min}^{\text{fut}}\)로 받았다고 하고(헤지 비율도 그에 맞춰 잡는다고 두면), 만기까지 누적된 선물손익(시간가치 무시 근사)은 \[ PL_{\text{fut}}(T_1)\approx S\Delta(K_{\text{fut}}-L). \] 따라서 투자 가능한 총액은 \[ A_{\text{fut}}=S+PL_{\text{fut}}(T_1)=S\Big(1+\Delta(K_{\text{fut}}-L)\Big). \] 수치(근사)로 \(S=98{,}860{,}631.23\), \(K_{\text{fut}}-L=0.04610-0.027088=0.019012\)이므로 \[ PL_{\text{fut}}\approx 98{,}860{,}631.23\times 0.25\times 0.019012 \approx \$469{,}884.58, \] \[ A_{\text{fut}}\approx \$99{,}330{,}515.81. \]

(b) 선도 사용 시 \(T_1\) 투자 가능 총액: FRA형 선도는 \(T_1\)에 현금정산이 일어나고, 그 현금을 \(L\)로 \(T_2\)까지 굴리면 최종이 “고정금리 \(K_{\text{fwd}}\)”로 고정되게 설계된다. 따라서 문제 4(b)에서 \(S=S_{\min}^{\text{fwd}}\)로 맞췄다면, \(T_1\)에 “투자 가능한 총액”은 목표를 정확히 만들기 위해 \[ A_{\text{fwd}}=\frac{100{,}000{,}000}{1+L\Delta} =\frac{100{,}000{,}000}{1.006772} \approx \$99{,}327{,}355.15. \] (즉, \(T_1\)에서 이 금액을 \(L\)로 90일 굴리면 정확히 \$100m가 된다.)

(c) 90일 후 선물 사용 결과: \[ \text{Final}_{\text{fut}} \approx A_{\text{fut}}(1+L\Delta) \approx 99{,}330{,}515.81\times 1.006772 \approx \$100{,}003{,}182 \ (\text{근사}). \] 즉, 근사 계산에서는 \(\$100m\)을 약간 상회(수천 달러 수준 오차)한다. 이 미세한 차이는 “선물 일일정산의 시간가치/테일링/반올림”을 무시한 근사 때문이라고 보면 된다.

(d) 90일 후 선도 사용 결과: \[ \text{Final}_{\text{fwd}} = A_{\text{fwd}}(1+L\Delta)=100{,}000{,}000 \] (구조상 정확히 일치하도록 설계됨. 단, 실제 실무에서는 날짜/데이카운트/정산관행 때문에 소폭 오차는 가능.)

6. (문제 4의 연장)

2007-10-16에 기업이 6개월 후 현금 수령 조건으로 설비를 $98.78m에 팔기로 했다고 하자. 당시 3개월 LIBOR가 5.2088%였고, 이 금리가 6개월만 유지된다면 9개월 후 소송 지급 시점에 $100.067m가 되어 $67,000 이익이 날 것이라 CFO가 판단해 아무 헤지도 하지 않았다.

- (a) 과거 3개월 LIBOR 데이터를 이용해, 9개월 후 현금흐름의 통계적 분포를 추정하라. 구체적으로:

i) 과거 데이터에서 “6개월 기간 동안의 3개월 LIBOR 변화”를 계산하고, 이를 향후 6개월 변화의 시나리오로 사용해 9개월 후 총액의 분포를 만들라. 그 결과 소송비를 낼 만큼 충분한 현금이 될 확률은 얼마인가?\[ r_{t+1}=\alpha+\beta r_t+\varepsilon_{t+1},\qquad \varepsilon_{t+1}\sim N(0,\sigma^2) \]

ii) 대안으로 다음 회귀를 적합하라. - 추정한 \(\alpha,\beta,\sigma\)와 현재 금리 \(r_{\text{today}}=5.2088\%\)를 이용해 \(t=today+6\)개월의 금리를 시뮬레이션하라. 소송비를 낼 수 있을 확률은 얼마인가?

- (b) 실제(ex post)로는 기업이 소송비를 낼 만큼의 현금이 있었는가? 잉여/부족은 얼마인가?

해답 6

(a-i) 히스토리컬 시나리오: 과거 데이터에서 3개월 LIBOR의 “6개월 변화” \(\Delta r^{(6m)}_j=r_{t_j+6m}-r_{t_j}\)를 만들고, 각 시나리오를 적용해 6개월 후 금리를 \[ r^{\text{scenario}}_{6m}=r_{\text{today}}+\Delta r^{(6m)}_j \] 로 만든다. 그러면 6개월 후(설비대금 수령 시점)에 3개월 투자수익은 \[ \text{Final}(j)=98.78m\times(1+0.25\times r^{\text{scenario}}_{6m}) \] 이고, 이것이 100m 이상인 시나리오 비율이 “충당 확률”이다.

(a-ii) AR(1) 시뮬레이션: 회귀 \(r_{t+1}=\alpha+\beta r_t+\varepsilon_{t+1}\)를 적합해 \(\hat\alpha,\hat\beta,\hat\sigma\)를 얻은 뒤, \[ r_{t+1}=\hat\alpha+\hat\beta r_t+\hat\sigma z_{t+1},\quad z\sim N(0,1) \] 로 6개월(일/주/월 단위로 맞춰) 경로를 다수 시뮬레이션한다. 마지막 시점의 금리 \(r_{6m}\)로 위의 \(\text{Final}\)을 계산해 100m 이상 비율을 구한다.

(b) 실제(ex post): 실제로 2008-04-16의 90일 LIBOR가 2.7088%였으므로(문제 5 가정), \[ \text{Final} = 98.78m\times(1+0.25\times 0.027088) =98.78m\times 1.006772 \approx 99.45m. \] 따라서 소송비 100m에 대해 부족이고, 부족분은 대략 \[ 100.00m-99.45m\approx 0.55m \] (약 \$550k 수준)이다.

7.

2007-10-16에 문제 4의 기업이 2008-04-14 만기 유로달러 선물 100계약(계약당 $1,000,000)을 매수했다고 하자. 기업은 선물의 일일 손익을 만기까지 별도 계정에 “그대로 쌓아두기만” 한다.

- (a) 표 6.11 경로를 따르면 6개월 후 기업이 받는 돈은 얼마인가?

- (b) 선물가격이 표 6.12처럼 움직였다고 하면, 6개월 후 기업이 받는 돈은 얼마인가?

해답 7

전제: “별도 계정에 그대로 쌓아둔다” = 일일 손익을 이자 없이 단순 합산(재투자/차입 없음).

(a) 표 6.11 경로: 진입 95.3900, 만기 97.2912. 가격 상승폭 \(=1.9012\Rightarrow 190.12bp\). 1계약 P/L = \(25\times 190.12=\$4{,}753.00\). 100계약이면 \[ \$475{,}300. \] (롱이므로 금리 하락/가격 상승에서 이익.)

(b) 표 6.12 대안 경로: 만기 가격이 93.4888이면 가격 변화 \(\Delta P=93.4888-95.3900=-1.9012\Rightarrow -190.12bp\). 따라서 100계약 누적손익은 \[ - \$475{,}300 \] (즉, 그만큼 손실로 지급.)

표 6.12 대안(가정) 선물가격 경로 (Alternative Futures Price Movement)

Date Price Date Price Date Price Date Price

16-Oct-07 95.390 29-Nov-07 94.795 16-Jan-08 94.210 29-Feb-08 93.4000

17-Oct-07 95.265 30-Nov-07 94.780 17-Jan-08 94.155 3-Mar-08 93.4250

...

14-Apr-08 93.4888

8.

앞 문제들은 기업이 선물 손익을 “가만히 보관”한다고 가정했지만 현실적이지 않다. 기업은 이익은 투자하고 손실은 차입해 메울 수 있다. 즉, 각 일일 손익을 발생 시점부터 만기 \(T_1\)까지 굴린다고 하자. 표 6.11의 \(Z(t,T_1)\)는 \(T_1\)에서 1달러의 현재가치이므로, 지금 1달러를 \(T_1\)에서의 가치로 바꾸려면 \(1/Z(t,T_1)\)로 나누면 된다.

- (a) 문제 3의 선물가격 경로에서 기업 손익을 계산하라.

- (b) 그 손익을 투자/차입까지 반영했을 때 만기 총액은 얼마인가?

- (c) 표 6.12의 대안 선물경로에도(할인계수는 표 6.11을 그대로 쓴다고 가정) 손익을 계산하라.

- (d) (c)의 경우 투자/차입까지 반영한 만기 총액은 얼마인가?

해답 8

(a) 일일 손익 (롱 100계약): \[ PL(t)=100\times 25\times \frac{P(t)-P(t-dt)}{0.01}. \] (표 6.11 또는 6.12의 “연속 날짜”별로 계산.)

(b) 투자/차입 반영(만기 미래가치): 일일 손익 \(PL(t)\)이 \(t\)에 발생하면, 이를 \(T_1\)까지 굴린 미래가치는 \[ FV(t\to T_1)=\frac{PL(t)}{Z(t,T_1)}. \] 따라서 만기 총액(손익의 미래가치 합)은 \[ \text{Total at }T_1=\sum_{t} \frac{PL(t)}{Z(t,T_1)}. \] (손익이 음수면 “차입”으로 해석되어 동일하게 적용.)

(c)(d): 6.12의 가격으로 \(PL(t)\)만 바꿔 동일하게 \(\sum PL(t)/Z(t,T_1)\)를 계산하면 된다. (문제에서 “할인계수는 6.11 그대로”라고 했으니 \(Z(t,T_1)\)는 6.11을 사용.)

9. (테일링: Tailing the Hedge)

문제 7과 8을 비교하면, 손익을 투자/차입하느냐에 따라 만기 총액이 달라진다. 이는 처음에 선물 계약 수를 너무 많이 샀기 때문일 수 있다. 이를 조정하는 것이 테일링(tailing)이다.

Tailed hedge = Untailed hedge × Tailing factor

문제의 구조상, (시간가치 반영에서) \(Z(t,T_1)\)로 나누는 것이 차이를 만든다. 이를 상쇄하려면 대략 \(Z(t,T_1)\)를 다시 곱하는 형태가 된다. 구체적으로 원래 100계약을 샀다면

\[ \text{Tailed hedge}=100\times Z(t,T_1) \]

(단, \(t\)에서 테일링 팩터를 계산하고 \(t+1\)에서 투자하므로 완전 일치하진 않을 수 있다.)

- (a) 테일링 후 표 6.11 경로에서 6개월 후 기업이 받는 돈은 얼마인가? 원래 계산과 다른가?

- (b) 테일링 후 표 6.12 경로에서 6개월 후 기업이 받는 돈은 얼마인가? 원래 계산과 다른가?

해답 9

핵심 아이디어: 선물은 일일 손익이 “조기에” 실현되어 재투자(또는 차입) 효과가 생긴다. 테일링은 애초에 계약 수를 \(Z(t,T_1)\)만큼 줄여(대략) 그 재투자 효과를 상쇄해 “원하는 만기 금액”을 더 정확히 맞추는 조정이다.

(a)(b) 계산 절차:

- 매일 계약 수를 \(k(t)=100\times Z(t,T_1)\)로 둔다(문제 지시 근사).

- 그날의 손익은 \(PL(t)=k(t)\times 25\times \frac{\Delta P(t)}{0.01}\).

- 문제 8처럼 미래가치 합 \(\sum PL(t)/Z(t,T_1)\)를 구한다.

결과적으로 (테일링을 안 한 경우보다) 만기 총액이 목표치에 더 가깝게 “정렬”되는 것을 확인할 수 있다. (정확 수치는 표의 전체 일별 데이터가 있어야 산출 가능.)

10.

오늘이 \(t=0\)이고 다음 데이터가 주어져 있다.

- 6개월 제로쿠폰채 가격: 98.24

- 9개월 제로쿠폰채 가격: 97.21

- 만기 6개월, 행사가 99.12인 13주 T-bill 유럽형 콜 가격: 0.2934

- 같은 만기/행사가의 유럽형 풋 가격: 0.1044

- (a) 이 증권들은 올바르게 가격되어 있는가?

- (b) 누군가 “콜 가격은 100% 정확하다”고 확신한다고 한다. 차익거래 기회가 있다면, 이를 이용하는 전략을 설계하라.

해답 10

세팅: 옵션 만기 \(T_1=0.5\)년, 기초는 \(T_2=0.75\)년 만기의 제로채(=13주 T-bill을 \(T_1\)에 사는 구조로 해석). 단위는 모두 “\$100 액면당 가격”.

풋-콜 패리티(유럽형, 스트라이크 \(K\)를 \(T_1\)에 지급): \[ C_0-P_0=P_z(0,T_2)-K\cdot Z(0,T_1). \] 여기서 \(P_z(0,T_2)=97.21\), \(Z(0,T_1)=98.24/100=0.9824\), \(K=99.12\).

좌변: \[ C_0-P_0=0.2934-0.1044=0.1890. \] 우변: \[ 97.21-99.12\times 0.9824 =97.21-97.375488 =-0.165488. \] 좌변 \(\neq\) 우변이므로 가격 불일치(차익거래 가능).

(b) 콜이 정확하다고 믿는다면(=풋이 잘못): 관측된 \(C-P\)가 이론값보다 너무 큼 \((0.1890 > -0.1655)\)이므로, “\(C-P\)”를 매도하고 복제포트폴리오를 매수한다.

차익거래 포지션(1단위 기준):

- 콜 1개 매도 (현금유입 \(+C\))

- 풋 1개 매수 (현금유출 \(-P\))

- 9개월 제로채(가격 97.21) 매수 (현금유출 \(-97.21\))

- \(T_1\)에 \(K\)를 갚는 무위험 차입(현재가치 \(KZ\)) 차입: 현금유입 \(+99.12\times 0.9824=+97.375488\)

초기 순현금: \[ (C-P)-97.21+97.375488 =0.1890+0.165488 =0.354488 \] (단위당 무위험 이익, 즉시 확정).

만기 \(T_1\) 지급 확인: 옵션(숏 콜 + 롱 풋)과 “롱 채권 - K지급”이 정확히 상쇄되어 \(T_1\) 순지급 0이 된다. 따라서 초기의 \(0.354488\)이 무위험 차익.

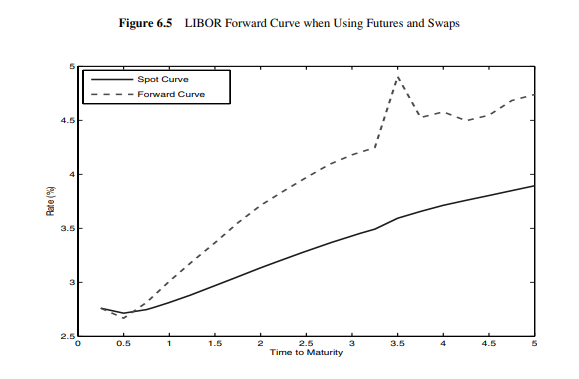

6.5 부록: 유동성과 LIBOR 커브(APPENDIX: LIQUIDITY AND THE LIBOR CURVE)

이 절은 5장 5.4.3에서 소개한 LIBOR 할인곡선(LIBOR curve)을 실제로 어떻게 구성하는지, 그리고 “유동성(liquidity)”이 곡선 모양에 어떤 왜곡을 만들 수 있는지 설명한다.

LIBOR 커브는 LIBOR 기반 현금흐름을 할인할 때 쓰는 기준 할인곡선이다. 문제는 스왑이 OTC 상품이라 유동성이 충분히 높지 않을 수 있고, 스왑에서 뽑은 할인곡선에 유동성 프리미엄이 섞일 수 있다는 점이다. 가능하다면 거래소 상장처럼 유동성이 높은 상품을 쓰는 것이 낫다.

LIBOR 커브 구성 실무에서는 보통 (1) 매우 단기 구간은 LIBOR 고시(fix) (2) 약 3년까지는 유로달러 선물(유동성 좋음) (3) 그 이후는 스왑(장기구간 대안이 제한적) 을 조합한다.

표 6.13 2008-05-05 이자율 데이터 (Interest Rate Data on May 5, 2008)

LIBOR Rates EURODOLLAR FUTURES

Implied (c.c.) Implied (c.c.)

Maturity Years Rates(%) Contract Maturity Time to Maturity Quote(Mid) Futures Rate(%) Forward Rate(%)

1 0.0833 2.6975 EDM8 Jun08 0.112 97.350 2.650 2.641

2 0.1667 2.7375 EDU8 Sep08 0.364 97.300 2.700 2.690

3 0.2500 2.7700 EDZ8 Dec08 0.614 97.070 2.930 2.917

4 0.3333 2.8044 EDH9 Mar09 0.860 96.900 3.100 3.083

5 0.4167 2.8400 EDM9 Jun09 1.112 96.700 3.300 3.279

6 0.5000 2.8737 EDU9 Sep09 1.364 96.535 3.465 3.439

12 1.0000 2.9938 EDZ9 Dec09 1.614 96.325 3.675 3.643

EDH0 Mar10 1.860 96.195 3.805 3.767

Swap Rates EDM0 Jun10 2.112 96.050 3.950 3.906

Maturity(Year) Bid Ask EDU0 Sep10 2.364 95.925 4.075 4.023

1 2.857 2.865 EDZ0 Dec10 2.614 95.795 4.205 4.146

2 3.191 3.194 EDH1 Mar11 2.860 95.725 4.275 4.208

3 3.484 3.49 EDM1 Jun11 3.112 95.645 4.355 4.279

4 3.718 3.721 EDU1 Sep11 3.364 95.570 4.430 4.345

5 3.891 3.896 EDZ1 Dec11 3.614 95.480 4.520 4.425

7 4.174 4.177 EDH2 Mar12 3.863 95.430 4.570 4.465

10 4.448 4.453 EDM2 Jun12 4.115 95.370 4.630 4.514

EDH2 Sep12 4.367 95.310 4.690 4.562

EDZ2 Dec12 4.616 95.235 4.765 4.625

먼저 단기 LIBOR로 할인계수를 만든다. 분기(0.25년) 기준으로, 3개월 LIBOR가 \(r_4(0)=2.77\%\)면

\[ Z(0,0.25)=\frac{1}{1+r_4(0)\times 0.25} =\frac{1}{1+0.0277\times 0.25}=99.3123\% \]

다음은 유로달러 선물가격을 선물금리로 바꾼다. 유로달러 선물은 \(P=100-\text{rate}\)이므로, 표 6.13의 “Futures Rate”가 바로 그 결과다.

문제는 “선물금리(futures rate)”를 바로 “포워드금리(forward rate)”로 써도 되느냐”인데, 6.1.4에서 보았듯 둘은 비슷하지만 완전히 같지는 않다. 특히 유로달러 선물은 일일정산·지급시점 차이로 오차가 생길 수 있다. 다만 다음처럼 간단한 보정식을 적용할 수 있다(특정 모형, 예: Ho-Lee에서 도출).

사실 6.3(Fact 6.3)

연속복리 포워드금리 \(f(0,T_i,T_{i+1})\)와 선물금리 \(f_{\text{fut}}(0,T_i,T_{i+1})\)는 \[ f(0,T_i,T_{i+1})=f_{\text{fut}}(0,T_i,T_{i+1})-\frac{1}{2}\sigma^2 T_i T_{i+1}\qquad (6.17) \] 로 연결된다. 여기서 \(\sigma\)는 연율 변동성이다.

\(\sigma\)는 과거 금리 변화의 표준편차로 추정할 수도 있고, 옵션에서 암시변동성을 뽑을 수도 있다. 예시로 과거 1개월 LIBOR 변화의 연율 표준편차로 \(\sigma=0.01\)을 쓴다고 하자. 또한 보정을 적용하려면, 분기복리 선물금리를 연속복리로 먼저 바꿔야 한다.

\[ f_{\text{fut}}(0,T,T+0.25)=4\ln\Big(1+\frac{f^{\text{fut}}_4(0,T,T+0.25)}{4}\Big) \]

이렇게 얻은 포워드금리로 5장 5.1.3의 방법(예: 식 5.15)을 그대로 써서 \(Z(0,T)\)를 단계적으로 구축한다. 이때 표 6.13은 반기 수준의 정보가 섞여 있으므로, 분기 단위 커브를 만들기 위해 중간 만기의 포워드/스왑레이트를 선형보간하는 단계가 필요하다. 그 결과 예시가 표 6.14다.

표 6.14 2008-05-05 LIBOR 커브 (LIBOR CURVE on May 5, 2008)

Maturity Interpolated Forward Interpolated Swap Rates Method Discount Spot Rate Method Discount Spot Rate

0.250 2.760 - LIBOR 99.312 2.760 LIBOR 99.312 2.760

0.500 2.668 - FUT 98.652 2.714 FUT 98.652 2.714

0.750 2.813 - FUT 97.961 2.747 FUT 97.961 2.747

1.000 3.009 2.861 FUT 97.227 2.813 SWAP 97.198 2.842

...

5.000 - 3.894 SWAP 82.309 3.894 SWAP 82.316 3.892

표 6.14는 두 가지 방식의 커브를 나란히 보여준다. 한쪽은 “선물 기반(FUT)”으로 3년(또는 3.5년)까지 구축하고 그 이후를 “스왑 기반(SWAP)”으로 잇는 방식, 다른쪽은 더 이른 구간부터 스왑을 쓰는 방식이다.

일반적으로 스왑에서 뽑은 스팟금리가 선물에서 뽑은 것보다 더 높게 나오기 쉬운데, 그 차이를 OTC 스왑의 유동성 프리미엄으로 해석할 수 있다.

(원문 그림 6.5의 요지) 선물에서 스왑으로 “데이터 소스가 바뀌는 지점”에서 스팟금리가 불연속적으로 올라가면, 그 영향이 포워드곡선에 인위적 범프(bump)로 나타날 수 있다. 이는 경제적 신호라기보다 “유동성 차이를 가진 서로 다른 상품을 이어 붙인 기술적 산물”일 가능성이 크다. 실무에서는 이런 범프를 완화하기 위해 포워드곡선을 매끄럽게 스무딩(smoothing)하는 접근을 쓰기도 한다.