CHAPTER 4 — 금리(이자율) 리스크 관리의 기본적 정교화

(Basic Refinements in Interest Rate Risk Management)

이 장에서는 금리 리스크 관리에서 쓰이는 몇 가지 기본적인 “정교화(개선)”를 복습한다. 3장에서 논의한 듀레이션(duration) 개념은 고정수익(채권) 상품에 내재된 리스크를 측정하는 좋은 1차 근사(첫 번째 근사)다. 그러나 듀레이션만으로는 한계가 있고, 그 개선은 두 가지 방향에서 이뤄진다.

- 첫째, 채권 가격과 금리(이자율)의 관계는 선형(linear)이 아니다. 그런데 듀레이션 근사는 이 관계가 선형이라는(직선이라는) 가정을 암묵적으로 깔고 있다.

- 둘째, 이자율 기간구조(term structure, 수익률곡선)는 항상 평행하게(parallel) 움직이지 않는다. 이것 역시 듀레이션 개념이 의존하는 두 번째 중요한 가정이다.

이 두 차원(비선형성, 비평행 이동)을 일반화해서 리스크 모형을 확장하면, 우리는 더 정밀한 리스크 측정치를 얻을 수 있고, 리스크 관리 실무도 개선할 수 있다.

4.1 컨벡서티(Convexity)

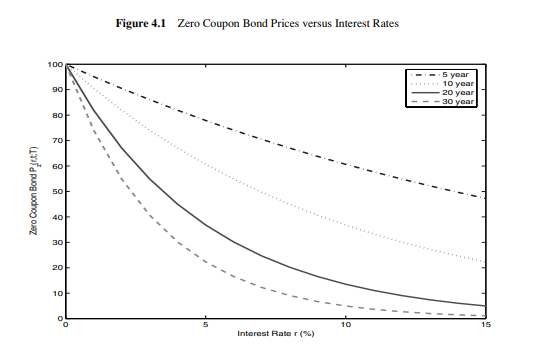

채권 가격과 금리의 관계는 선형이 아니다. 예를 들어, 금리 기간구조가 “평평하다(flat)”고 가정하고(즉 모든 만기 금리가 동일), 금리가 $r=0.01,0.02,\ldots,0.15$일 때를 생각해보자.

그림 4.1은 이 금리들에 대해 만기 5년, 10년, 20년, 30년의 제로쿠폰채 가격을 그린 것이다. 금리 $r$이 올라갈수록 제로쿠폰채 가격은 내려가며, 금리가 점점 높아질수록 가격곡선은 점점 더 평평해진다(기울기가 완만해진다). 이 패턴은 특히 만기가 긴 제로쿠폰채에서 두드러진다.

이 관찰은 금리 리스크 관리 실무에 영향을 준다. 3장에서 우리는 듀레이션을 살펴봤는데, 듀레이션은 “금리 기간구조가 작게 평행 이동할 때, 증권 가격이 (음의) 몇 % 변하는가”를 뜻했다.

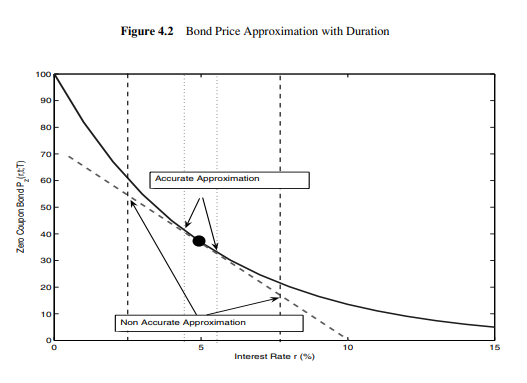

하지만 그림 4.2가 보여주듯, 금리 변화가 상당히 크면, 듀레이션 근사는 그리 좋지 않다. 그림에서 듀레이션으로 구현한 가격 변화 근사는 직선을 따라가지만, 실제 채권 가격은 곡선을 따라간다. 작은 금리 변화에서는 직선과 곡선이 거의 일치한다. 그러나 큰 변화에서는 근사가 꽤 나빠진다.

예를 들어 만기 20년 제로쿠폰채에서 금리가 5%에서 2.5%로 변하면(하락하면), 채권 가격은 $36.79 \rightarrow 60.65$로 증가한다. 반면 제로쿠폰채의 듀레이션은 만기와 같으므로 $D=20$이고, 듀레이션 근사는 가격이

$$ 36.79 - D\times P\times dr =36.79 + 20\times 36.79\times 2.5\% =55.18 $$

까지 오른다고 예측한다(실제보다 훨씬 작다).

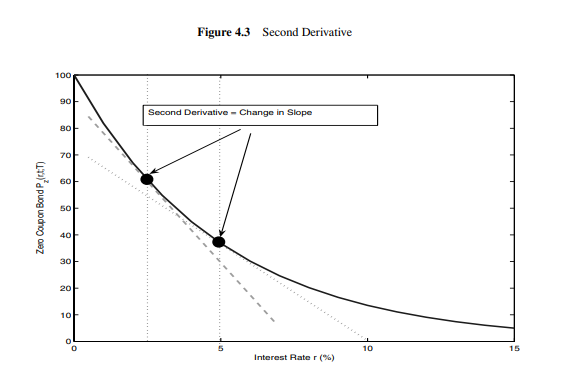

금리 기간구조 변화가 채권 가격에 미치는 영향을 더 정확히 재려면, 금리에 대한 채권의 컨벡서티(볼록성)를 고려해야 한다. 컨벡서티는 2차 도함수(second derivative) 개념을 통해 측정할 수 있다. 요컨대, 1차 도함수는 함수의 기울기(slope)를, 2차 도함수는 함수의 곡률(curvature)을 측정한다.

정의 4.1 (2차 도함수)

함수 $F(x)$의 2차 도함수는 $\dfrac{d^2F(x)}{dx^2}$로 표기하며, “1차 도함수의 도함수”이다.

$$ \frac{d^2F(x)}{dx^2}=\frac{d\left(\frac{dF(x)}{dx}\right)}{dx}. $$

특히 $F(x)=Ae^{ax}$라고 하자. 정의 3.3(3장)에 의해 1차 도함수는

$$ \frac{dF}{dx}=aF(x) $$

이고, 다시 이를 미분하면 2차 도함수는

$$ \frac{d^2F}{dx^2}=Aa^2e^{ax}=a^2F(x) $$

가 된다.

2차 도함수는 무엇을 측정하는가? 1차 도함수는 점 $x$에서의 기울기를 측정하고, 2차 도함수는 같은 점에서의 곡률을 측정한다. 곡률은 “기울기가 얼마나 변하는가(기울기 변화)”로 측정된다(그림 4.3). 기울기 변화가 0이면 함수는 직선이며 곡률이 없고, 이 경우 2차 도함수는 0이다.

그림 4.3의 2차 도함수 개념과, 그림 4.2의 듀레이션 근사 문제를 합치면, 채권 가격 함수의 2차 도함수를 알면 금리 변화로 인한 가격 변화 근사의 정밀도를 높일 수 있음을 알 수 있다.

정의 4.2 (컨벡서티)

가격이 $P$인 증권의 컨벡서티는, 금리 $r$에 대한 가격의 곡률 때문에 생기는 가격의 % 변화를 측정한다. 공식적으로,

$$ \text{Convexity}=C=\frac{1}{P}\frac{d^2P}{dr^2}. \tag{4.1} $$

사실 4.1 (듀레이션+컨벡서티 2차 근사)

증권 가격 $P$에 대한 금리 변화의 % 영향은 다음과 같이 근사된다.

$$ \frac{dP}{P}=-D\cdot dr+\frac{1}{2}C\cdot dr^2. \tag{4.2} $$

즉, 컨벡서티 항 $C$는 듀레이션 항으로 만든 근사의 정밀도를 증가시키지만, 듀레이션을 대체하는 것은 아니다(둘 다 필요). 아래에서 예시를 든다.

그림 4.4는 큰 금리 변화에서 듀레이션만 쓴 근사(점선 직선)와 듀레이션+컨벡서티를 쓴 근사(파선)가 실제 곡선을 더 잘 따라가는 것을 보여준다.

4.1.1 제로쿠폰채의 컨벡서티

듀레이션 때와 마찬가지로 컨벡서티도 원리에서 직접 계산할 수 있다. 먼저 제로쿠폰채부터 시작하자. 제로쿠폰채 가격은

$$ P_z(r,t;T)=100\cdot e^{-r(T-t)} $$

이다. 금리에 대한 1차 도함수는

$$ \frac{dP_z}{dr}=-(T-t)\,P_z(r,t;T) $$

이므로, 제로쿠폰채의 컨벡서티는

$$ C_z=\frac{1}{P_z}\frac{d^2P_z}{dr^2} \tag{4.3} $$

$$ =\frac{1}{P_z}\{(T-t)^2 P_z(r,t;T)\} \tag{4.4} $$

$$ =(T-t)^2. \tag{4.5} $$

예제 4.1

그림 4.2에서 우리는 금리가 2.5% 하락할 때(= $dr=-0.025$) 20년 제로쿠폰채가 어떻게 변하는지 봤다. 실제 가격은 $36.79$에서 $60.65$로 변한다. 듀레이션 근사는 $55.18$로 너무 작다. 컨벡서티를 포함하면 격차가 줄어든다. 20년 제로쿠폰채의 컨벡서티는

$$C_z=20^2=400$$

이므로,

$$ \frac{dP}{P}=-Ddr+\frac12 Cdr^2 =-20(-0.025)+\frac12\cdot 400\cdot (0.025)^2 =0.6250 $$

따라서 하락 이후 근사 가격은

$$ P_z+dP=36.79+0.625\cdot 36.79=59.78 $$

로, 실제값 $60.65$에 훨씬 가까워진다. 그림 4.4가 이 케이스를 그린 것이다.

4.1.2 포트폴리오의 컨벡서티

듀레이션과 마찬가지로, 포트폴리오 컨벡서티는 개별 자산 컨벡서티의 가치가중 평균이다. 유도는 3.2.2절(포트폴리오 듀레이션)과 동일하므로 생략한다.

사실 4.2

포트폴리오에 $n$개 증권이 있고, $i$번째 증권 단위가 $N_i$, 가격이 $P_i$라 하자. 포트폴리오 가치는

$$ W=\sum_{i=1}^n N_iP_i $$

이고, 각 증권의 컨벡서티가 $C_i$이면

$$ \text{포트폴리오 컨벡서티}\quad C_W=\sum_{i=1}^n w_iC_i \tag{4.6} $$

여기서 가중치는

$$ w_i=\frac{N_iP_i}{W}. \tag{4.7} $$

4.1.3 쿠폰채의 컨벡서티

식 (4.6)의 포트폴리오 컨벡서티 공식을 이용해 쿠폰채 컨벡서티를 구해보자. 쿠폰채는 여러 제로쿠폰채의 포트폴리오로 볼 수 있다.

사실 4.3

만기 $T$, 쿠폰 $c$, 가격 $P_c(t,T)$, 지급시점 $T_1,\ldots,T_n=T$인 쿠폰채의 컨벡서티는

$$ C=\sum_{i=1}^n w_iC_{z,i} \tag{4.8} $$

여기서

$$ C_{z,i}=(T_i-t)^2 $$

가중치는

$$ w_i=\frac{(c/2)\,P_z(t,T_i)}{P_c(t,T)} \quad (i=1,\ldots,n-1) \tag{4.9} $$

$$ w_n=\frac{(1+c/2)\,P_z(t,T_n)}{P_c(t,T)} \tag{4.10} $$

따라서 대입하면

$$ C=\frac{1}{P_c(t,T)}\left[ \sum_{i=1}^{n-1}\frac{c}{2}P_z(t,T_i)(T_i-t)^2 +\left(1+\frac{c}{2}\right)P_z(t,T_n)(T_n-t)^2 \right]. $$

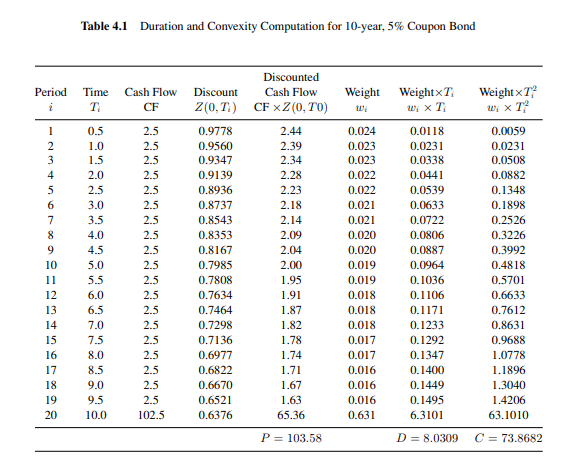

표 4.1 (10년 만기, 쿠폰 5% 채권의 듀레이션/컨벡서티 계산)

원문 표는 “각 지급시점 현금흐름을 할인해 현재가치 비중 $w_i$를 만들고, $w_iT_i$ 합이 듀레이션, $w_iT_i^2$ 합이 컨벡서티(정확히는 식에 맞는 형태)”임을 보여준다. 표의 최종 결과는:

- 가격 $P=103.58$

- 듀레이션 $D=8.0309$

- 컨벡서티 $C=73.8682$

(표의 행/열 숫자는 당신이 붙여넣은 원문 그대로이며, 번역의 핵심은 “각 열이 무엇을 뜻하는가”입니다.)

- Period i: 지급 순번

- Time $T_i$: 지급 시점(년)

- Cash Flow: 쿠폰(마지막은 원금 포함)

- Discount $Z(0,T_i)$: 할인계수

- Discounted CF: 할인된 현금흐름

- Weight $w_i$: 할인된 CF / 채권가격

- $w_iT_i$: 듀레이션 기여

- $w_iT_i^2$: 컨벡서티 기여

예제 4.2

어떤 기업이 액면 $100\ \text{million}$ 액면 기준으로, 10년 만기 5% 반기 쿠폰채를 매수했다고 하자. 금리기간구조는 연속복리 4.5%로 평평(flat)하다고 하자. 표 4.1에 따르면 채권 가격은 $103.58$이고, 듀레이션은 8.03이다.

듀레이션만 보면, 수익률이 1%p 상승(4.5%→5.5%)하면 손실은 약 8%:

$$ \frac{dP}{P}\approx -D\cdot 0.01=-0.0803=-8\%. $$

표 4.1에서 컨벡서티는 73.87이므로, 컨벡서티까지 포함하면 손실은 약 7.66%:

$$ \frac{dP}{P}\approx -D\cdot 0.01+\frac12 C(0.01)^2=-0.07662=-7.66\%. $$

실제로 금리를 5.5%로 두고 가격을 다시 계산하면 가격은 $103.58$에서 $95.63$으로 내려가고, 실제 손실은

$$ \frac{dP}{P}=\frac{95.63-103.58}{103.58}=-7.67\% $$

로 컨벡서티 보정값이 실제와 매우 가깝다.

4.1.4 양(+)의 컨벡서티: 평균수익에 대한 좋은 소식

단기적으로 금리 수준이 어떻게 변할지 예측하는 것은 매우 어렵다. 금리가 낮으면 장기적으로 오를 것이라 기대할 수 있고, 매우 높으면 장기적으로 내릴 것이라 기대할 수 있지만, “내일 금리가 오를지 내릴지”를 맞히기는 매우 어렵다.

20년 제로쿠폰채에 $100\ \text{million}$을 투자했다고 하자. 금리 변화가 $dr$이면, 듀레이션에 따라 기대수익은

$$ \frac{dP}{P}=-Ddr=-20dr. \tag{4.11} $$

금리가 1bp 오르면($dr=0.01\%$) 0.2% 손실(= $200{,}000$)을 보고, 1bp 내리면 같은 금액을 번다. 그런데 $dr$ 자체를 예측 못 하면 수익도 예측 못 한다.

금리 변화의 기댓값을 $E[dr]$, 수익의 기댓값을 $E[dP/P]$로 쓰자. $E[dr]=0$이라고 하면 (4.11)에서

$$ E[dP/P]=-20E[dr]=0. $$

컨벡서티까지 고려하면 (4.2), 20년 제로쿠폰채의 $C=400$이므로

$$ E[dP/P]=-20E[dr]+\frac12\cdot 400\cdot E[dr^2]. \tag{4.12} $$

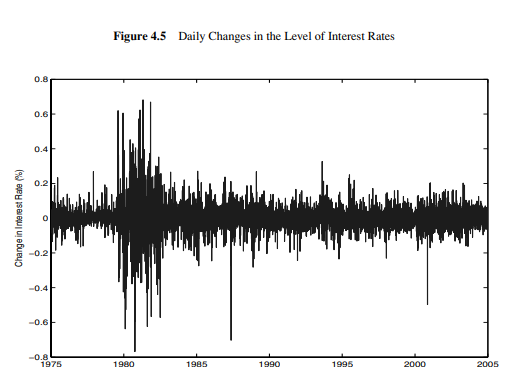

여기서 $E[dr^2]$는 $E[dr]=0$일 때 통계적으로 분산(variance)이다. 즉, 금리의 일별 변동 폭(흔들림 크기)이다. 중요한 통찰은 방향은 몰라도, 금리는 “거의 확실히 움직인다”는 것—즉 $E[dr^2]>0$라는 점이다. 그림 4.5는 지난 30년간 일별 금리변화를 그려 매일 움직인다는 점을 보여준다.

분산이 약 $E[dr^2]=5.5351\times 10^{-7}$이면,

$$ E[dP/P]=\frac12\cdot 400\cdot E[dr^2]=1.11\times 10^{-4}>0. \tag{4.13} $$

이는 일별 기대수익이다. 연환산하려면 연간 거래일 252를 곱해

연환산 컨벡서티 기대수익 $=1.11\times 10^{-4}\times 252=2.79\%$

$100\ \text{million}$ 투자면 일별 달러 기대수익은

$11{,}070=1.11\times 10^{-4}\times 100\ \text{million}$

이 “금리 변동(분산)”에서 오는 양(+)의 평균수익은 공짜 점심인가? 아니다. 뒤 장들에서 더 엄밀히 보겠지만, 이 양(+)의 평균수익은 다른 것이 같다면 더 낮은 만기수익률(YTM)로 상쇄된다. 무차익 조건(no-arbitrage)은 컨벡서티와 YTM 사이에 정확한 관계가 있어야 함을 뜻한다.

4.1.5 흔한 함정(A Common Pitfall)

흔한 함정은 “컨벡서티를 듀레이션 변화(change in duration)로 생각”하는 것이다. 위 정의가 보여주듯 그렇지 않다. 단순한 예로, 제로쿠폰채 듀레이션은 만기까지 남은 시간과 같으므로 금리와 무관하게 일정하다. 그런데 앞서 본 것처럼 제로쿠폰채 컨벡서티는 0이 아니다

올바른 진술은: 곡률(2차 도함수)은 기울기(1차 도함수)의 변화와 같다는 점이다. 달러 컨벡서티(dollar convexity)를 다음처럼 정의할 수 있다.

$$ \text{Dollar convexity}\quad C^{\$}=\frac{d^2P}{dr^2}. \tag{4.14} $$

이 경우 달러 컨벡서티는 3.2.7절의 달러 듀레이션(dollar duration) 변화와 관련된다. 특히 2차 도함수 정의에 의해 달러 컨벡서티는 “달러 듀레이션의 음(-)값”의 변화와 같다.

제로쿠폰채의 달러 컨벡서티는 일정하지 않다. $(T-t)^2\times P_z(r,t;T)$에 해당하며, $P_z$가 금리에 의존하므로 달러 컨벡서티도 금리에 의존한다.

4.1.6 컨벡서티와 리스크 관리

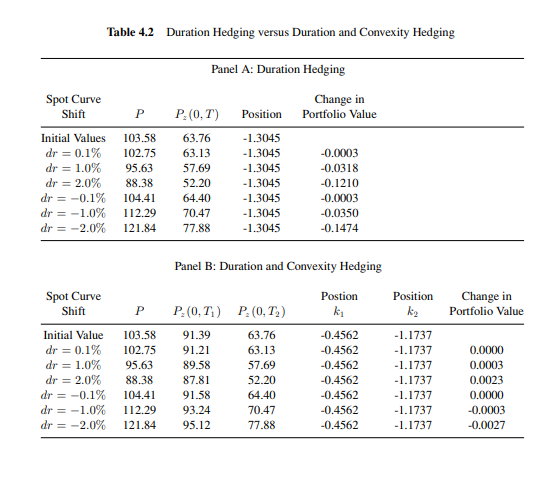

컨벡서티를 고려하면, 특히 수익률곡선이 크게 움직이는 환경에서 리스크 관리 성과가 개선된다. 컨벡서티 헤지를 동기부여하기 위해 예제 4.2를 다시 보자.

예제 4.3 (듀레이션 헤지 성과와 한계)

예제 4.2의 기업이 “수익률곡선이 위로 평행 이동할 때 손실”을 걱정한다고 하자. 먼저 듀레이션 헤지를 고려한다. 단순화를 위해 기업이 만기 10년 제로쿠폰채 $P_z(0,T)$를 $k$만큼 사용해 헤지한다고 하자.

표 4.1에서 이 제로쿠폰채 가격은

$$ P_z(0,T)=100\cdot Z(0,T)=63.76 $$

이고 듀레이션은 $D_z=10$이다. 헤지 대상 채권의 가치는 $P=103.58$(표 4.1). 포트폴리오

$$ V=P+k\cdot P_z(0,T) $$

가 수익률곡선의 평행 이동에 둔감하려면 $dV=0$이어야 하므로,

$$ k=-\frac{D\cdot P}{D_z\cdot P_z(0,T)} =-\frac{8.03\cdot 103.58}{10\cdot 63.76} =-1.3045. \tag{4.15} $$

즉 기업은 10년 제로쿠폰채를 1.3045단위 숏(공매도)해야 한다. 이 숏 포지션은 레포(Repo) 시장을 통해 “비용 0”으로 만든다고 가정한다(1장 참조).

이제 평행 이동 3가지 시나리오를 보자: 작은 이동 $dr=10$bp, 중간 큰 이동 $dr=1\%$, 매우 큰 이동 $dr=2\%$. 그리고 대칭적으로 금리 하락($dr<0$)도 본다. 각 시나리오에서 $P$와 $P_z$를 새 금리로 재가격화하고 $V=P+kP_z$의 변화를 계산한다. 이 계산이 표 4.2 패널 A이다.

표 4.2 패널 A를 보면, $dr=10$bp처럼 작을 때는 $dV$가 매우 작다(헤지 잘 됨). 그러나 금리 변화가 커지면 헤지 포트폴리오도 손실을 본다(손실은 금리 변화가 커질수록 커짐). 또한 흥미롭게도, 금리가 오를 때도 내릴 때도(큰 변화라면) 헤지 포트폴리오는 돈을 잃는다.

예제 4.3의 “금리 상승/하락 모두에서 큰 변화면 손실”은, 이 포트폴리오가 컨벡서티까지 헤지되어 있지 않기 때문이다. 헤지 포트폴리오 변화는

$$ dV=dP+k\,dP_z $$

이고, $dP,dP_z$에 식 (4.2)를 대입하면

$$ dV=-(DP+kD_zP_z)\,dr+\frac12(PC+kP_zC_z)\,dr^2. \tag{4.16} $$

여기서 $C$는 헤지 대상 채권의 컨벡서티, $C_z$는 제로쿠폰채 $P_z$의 컨벡서티이다.

듀레이션 헤지(4.15)는 (4.16)의 첫 괄호를 0으로 만든다. 하지만 둘째 괄호는 일반적으로 0이 아니다. 둘째 괄호가 음(-)이면 $dr^2>0$이므로 $dr$의 부호와 무관하게 손실이 나기 쉽다. 반대로 둘째 괄호가 양(+)이면 방향과 무관하게 이익이 나기 쉽다.

작은 변화뿐 아니라 큰 변화에도 강한 헤지를 만들려면, (4.16)의 두 괄호를 모두 0으로 만들어야 한다. 이를 위해 (i) 헤지 채권의 만기 $T$까지 조정해서 하나로 두 조건을 맞추거나, (ii) 두 개의 증권을 사용해 듀레이션과 컨벡서티를 동시에 맞추는 것이 가능하다(후자가 구현이 더 단순).

두 개 증권 $P_1,P_2$(예: 단기/장기 제로쿠폰채)을 쓰자. 듀레이션/컨벡서티를 각각 $D_1,D_2$, $C_1,C_2$, 포지션을 $k_1,k_2$라 하면,

$$ V=P+k_1P_1+k_2P_2 $$

$$ dV=-(DP+k_1D_1P_1+k_2D_2P_2)\,dr+\frac12(CP+k_1C_1P_1+k_2C_2P_2)\,dr^2 $$

금리 변화에 대해 포트폴리오가 면역이 되려면 작은 $dr$과 큰 $dr^2$ 모두에서 $dV\approx 0$이어야 하므로

- (델타/듀레이션 헤지) $k_1D_1P_1+k_2D_2P_2=-DP$

- (컨벡서티 헤지) $k_1C_1P_1+k_2C_2P_2=-CP$

이 두 방정식을 풀면

$$ k_1=-\frac{P}{P_1}\left(\frac{DC_2-CD_2}{D_1C_2-C_1D_2}\right), \tag{4.17} $$

$$ k_2=-\frac{P}{P_2}\left(\frac{DC_1-CD_1}{D_2C_1-C_2D_1}\right). \tag{4.18} $$

예제 4.4 (듀레이션+컨벡서티 헤지 성과)

예제 4.3으로 돌아가, 기업이 만기 $T_2=10$인 제로쿠폰채뿐 아니라 만기 $T_1=2$인 단기 제로쿠폰채도 쓴다고 하자. 표 4.1에서 2년 제로쿠폰채 가격은

$$ P_z(0,T_1)=91.39 $$

헤지 대상 채권의 컨벡서티는 $C=73.87$. 두 제로쿠폰채의 듀레이션/컨벡서티는

$$ D_1=2,\quad D_2=10,\quad C_1=4,\quad C_2=100. $$

(4.17), (4.18)에 대입하면

$$ k_1=-0.4562,\quad k_2=-1.1737. $$

즉 2년 제로쿠폰채 0.4562단위, 10년 제로쿠폰채 1.1737단위를 각각 숏해야 한다. 표 4.2 패널 B가 이 헤지의 성과를 보여준다. 작은/중간/큰 수익률곡선 이동에서도 포트폴리오 가치 변화가 패널 A(듀레이션만 헤지)보다 훨씬 작다(큰 변화에서도 더 안정적).

4.1.7 컨벡서티 트레이딩과 시간의 흐름(Passage of Time)

예제 4.3과 그 논의는 “겉보기에” 수익성 있는 전략을 암시한다. 즉, 컨벡서티가 큰 채권(장기채)을 롱으로 들고, 컨벡서티가 작은 채권(단기채)으로 듀레이션 헤지를 하면, (4.16)에서 첫 괄호는 헤지로 0이 되고 둘째 괄호는 양(+)이 되어 양(+)의 현금흐름을 얻는 것처럼 보인다.

표준적인 컨벡서티 트레이딩 전략으로 바벨-불릿(barbell-bullet)이 있다.

- 바벨(barbell) 포지션: 고(高)듀레이션 자산과 저(低)듀레이션 자산을 함께 롱

- 불릿(bullet) 포지션: 중간 듀레이션 자산을 롱

전략: 바벨을 롱하고, 같은 듀레이션이 되도록 불릿으로 헤지 → 컨벡서티가 양(+)인 전략. 그럼 이게 차익거래(arbitrage)인가? 아니다.

이유는 듀레이션 헤지 논증이 채권수익의 중요한 차원을 하나 빼먹기 때문인데, 그것이 바로 시간(time)이다. 예컨대 제로쿠폰채는 금리가 안 움직여도 시간이 지나기만 하면(만기가 가까워지며) 가치가 예측 가능하게 변한다. 이런 “시간 경과에 따른 가격 변화”는 위의 듀레이션/컨벡서티 헤지에 포함되지 않았지만, 동적 투자전략을 논하려면 반드시 포함해야 한다.

안타깝게도 시간까지 포함한 전략은 더 복잡한 모형을 필요로 한다. 그 모형들을 통해 우리는 컨벡서티 트레이딩의 중요한 단점을 발견한다. 즉, 높은 컨벡서티에서 오는 이득은 시간 경과에서 오는 이득이 더 낮아지는 것으로 상쇄되며, 이는 세타–감마(Theta–Gamma) 관계(16장 16.5절)로 알려져 있다. 다시 말해, (4.16)에는 사실 “시간 때문에 생기는 항”이 하나 더 있고, 그 항이 컨벡서티 이득을 정확히 상쇄한다.

4.2 기울기(Slope)와 만곡(Curvature)

3장에서 우리는 금리 수준(level)의 시간 변화를 보고, “대부분의 금리는 같이 오르내린다”고 논의했다. 즉 고정수익 투자나 리스크 관리에서 먼저 봐야 할 것은 전체 금리 수준이다. 그림 4.6 패널 A는 1965~2005년 미국의 수익률곡선 시계열을 보여준다.

하지만 패널 A를 보면 수익률곡선은 평행 이동만 하지는 않는다. 만약 평행 이동만 했다면 시간이 지나도 곡선들이 서로 일정한 간격을 유지한 채 위아래로만 움직였을 것이다. 그러나 실제로는 어떤 시기(1993, 2003)에는 만기별 금리 간 간격이 크고, 어떤 시기(1989, 1995, 2005)에는 매우 가깝다.

그림 4.6 패널 B는 수익률곡선의 기간 스프레드(term spread)를 그린다. 기간 스프레드는 2장 정의 2.4에서 소개했으며, “장기 금리(그림에서는 10년) − 단기 금리(그림에서는 1개월)”이다. 기간 스프레드는 -5%에서 5% 사이로 크게 변동하며, 이 변동은 금리 수준 변화와 함께 일어날 수도 있고 아닐 수도 있다.

예를 들어 1993과 1998은 평균 금리 수준이 약 5%로 비슷하지만, 1993은 스프레드가 약 4%이고 1998은 약 0%이다.

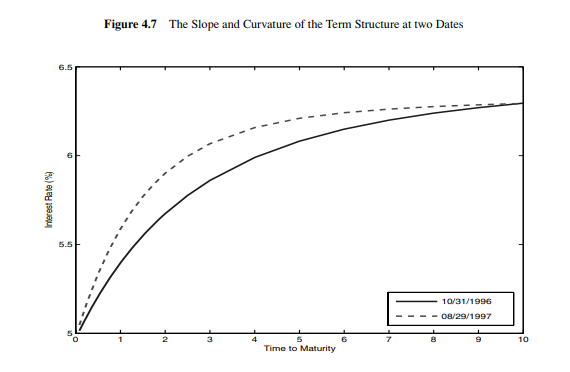

또한 수준과 기울기만으로 설명되지 않는 두 번째 시간변동 요소가 있는데, 그것이 만곡(curvature)—즉 단기/중기/장기 채권의 상대가격(수익률 배치)이다. 그림 4.7은 금리 수준과 기울기는 비슷하지만 만곡이 다른 두 수익률곡선을 보여준다.

더 구체적으로, 1997년 8월 말의 곡선이 1996년 10월 말보다 더 “휘어져” 보인다. 만곡을 측정하는 인기 있는 방법은 버터플라이 스프레드(butterfly spread)이며, 다음과 같이 정의한다.

정의 4.3 (버터플라이 스프레드 / 만곡)

$$ \text{Curvature}=-\text{(단기 수익률)}+2\times\text{(중기 수익률)}-\text{(장기 수익률)}. $$

표 4.3은 두 날짜의 1개월/5년/10년 수익률, 기울기, 만곡을 보여준다. 기울기는 거의 같지만(약 1.29% vs 1.24%), 만곡(버터플라이 스프레드)은 1997년이 더 크다(0.85% vs 1.08%).

4.2.1 리스크 관리에 대한 함의

왜 이것이 중요할까? 3장에서 우리는 “평행 이동”에 대한 듀레이션 기반 헤지를 다뤘다. 즉 평균 금리 수준 변화만 헤지했다. 하지만 금리는 평행 이동만 하지 않는다. 이는 중요하다. 듀레이션 헤지된 것처럼 보이는 포트폴리오도, 기울기나 만곡이 변하면 큰 손실을 볼 수 있다. 다음 예가 이를 보여준다.

예제 4.5 (듀레이션 헤지가 실패하는 실제 사례)

2004년 4월 1일, 어떤 채권 펀드가 액면 $100\ \text{million}$을 2013년 2월 15일 만기, 쿠폰 3.875 채권에 투자했다고 하자. 그날 가격은 $101.50$(액면 100당)이다. 그날 수익률곡선은 표 4.4에 있다. 이 데이터로 듀레이션은

$$ D=7.491 \tag{4.19} $$

효과적인 듀레이션 헤지는 예를 들어 2005년 2월 15일 만기 제로쿠폰채로 할 수 있다. 그 제로쿠폰채 듀레이션은 $D_S=0.87$이므로 숏 포지션 $k_S$는

$$ k_S=-\frac{D\cdot P}{D_S\cdot P_S} =-\frac{7.491\cdot 101.5}{0.87\cdot 99.0019} =-8.83. $$

즉 장기채 1단위당 단기채 8.83단위를 숏해야 한다. 이 숏도 레포로 만들고, 유입 현금은 레포딜러에게 예치한다고 가정하면 펀드의 순포지션 가치는 그냥 $V=101.5$가 된다.

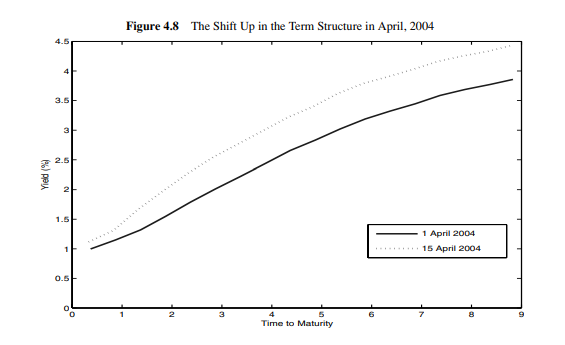

그런데 2004년 4월 1일에서 4월 15일 사이에 무슨 일이 있었나? 수익률곡선은 평균적으로 만기 전반에 걸쳐 약 0.5%p 상승했다. 두 곡선은 그림 4.8과 표 4.4의 해당 열에 있다.

평행 이동이라면 헤지 포트폴리오는 거의 손실이 없어야 한다. 실제로 표 4.4의 4월 1일 금리에 0.50%를 일괄 가산해 평행 이동시킨 후 재계산하면, 헤지 포트폴리오 가치는 $101.50$에서 $101.57$로 0.07% 소폭 상승한다.

하지만 실제 4월 15일의 새 곡선을 쓰면 헤지 포트폴리오는

$$ V_{4/15/2004}=98.20 $$

로 3.30% 하락한다. 즉 헤지가 기대처럼 작동하지 않았다. 물론 헤지가 아예 없었다면 $97.42$까지(-4.01%) 떨어졌을 것이므로 부분적으로는 도움 되었지만, “헤지했다는 포트폴리오도 크게 떨어졌다”는 사실은 듀레이션 헤지에 매우 안 좋은 결과다.

이 예는 금리 리스크 헤지가 듀레이션만으로 완전히 달성될 수 없음을 보여준다. 더 구체적으로 그림 4.8을 보면, 4/1~4/15 사이에 기울기(slope)도 변했다. 장기 쪽 금리가 단기 쪽보다 더 많이 올랐기 때문에, 헤지에 사용한 단기채 가격은 장기채 가격 하락을 상쇄할 만큼 충분히 오르지 못했다. 따라서 우리는 기울기와 만곡 변화를 고려하도록 방법론을 확장해야 한다.

4.2.2 요인모형(Factor Models)과 요인 중립(Factor Neutrality)

기울기와 만곡까지 반영하려면 듀레이션 방법론을 어떻게 확장할까? 수준/기울기/만곡을 “수익률곡선을 움직이는 요인(factor)”로 보자.

정의 4.4 (수익률곡선 동학의 요인모형)

현재 수익률곡선의 $n$개 점 $T_1,\ldots,T_n$과 해당 제로쿠폰 금리 $r_i=r(t,T_i)$를 두자. 요인모형은 각 점의 순간 변화 $dr_i$가 공통 요인 $\phi_1,\ldots,\phi_m$로 설명된다고 가정한다.

$$ dr_1=\beta_{11}d\phi_1+\beta_{12}d\phi_2+\cdots+\beta_{1m}d\phi_m \tag{4.20} $$

$$ dr_2=\beta_{21}d\phi_1+\beta_{22}d\phi_2+\cdots+\beta_{2m}d\phi_m \tag{4.21} $$

$$ \vdots \tag{4.22} $$

여기서 $\beta_{ij}$는 요인 $d\phi_j$가 금리 $r_i$에 미치는 영향을 나타낸다.

정의 4.4를 명확히 하자. 듀레이션 기반 리스크 관리는 평행 이동만 보므로 요인이 1개($m=1$)이고 $\beta_{i1}=1$이다. 즉 요인 $\phi_1$이 증가하면 모든 만기 금리가 같은 폭으로 상승한다. 정의 4.4는 이를 다요인으로 일반화하며, 예컨대 $\phi_2$가 기울기, $\phi_3$가 만곡일 수 있다(그림 4.6처럼).

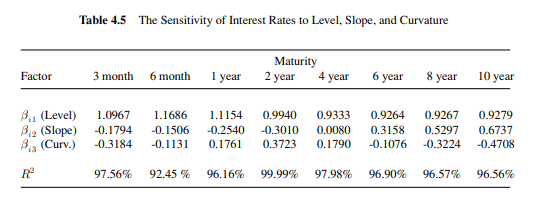

이 모형을 어떻게 쓰는가? $\beta_{ij}$가 있으면, 듀레이션 때처럼 요인의 영향을 “중립화(neutralize)”할 수 있다. $\phi_1=$수준, $\phi_2=$기울기, $\phi_3=$만곡이라 하자. 표 4.5는 여러 만기(3개월~10년)의 $\beta_{ij}$ 추정치와 회귀 $R^2$를 제공한다(추정 방법은 뒤에서 설명). 이제 이 정보를 써서 리스크를 정량화하고 효과적 헤지를 구성하는 것이 목표다.

4.2.3 요인 듀레이션(Factor Duration)

3장에서 평행 이동에 대한 가격 민감도(듀레이션)를 계산했듯이, 이제 각 요인(수준/기울기/만곡)에 대한 가격 민감도를 계산할 수 있다.

정의 4.5 (요인 듀레이션)

요인 $j$(예: 기울기)에 대한 가격 $P$ 자산의 요인 듀레이션은

$$ D_j=-\frac{1}{P}\frac{dP}{d\phi_j}. \tag{4.23} $$

여기서 $\dfrac{dP}{d\phi_j}$는 요인 $j$ 변화에 대한 가격 민감도다.

요인 듀레이션은 요인 $j$가 가격에 미치는 (음의) % 영향이다. 요인이 “수준”이면, 요인 듀레이션은 사실상 기존 듀레이션과 거의 같은 의미다. 정의는 기울기/만곡에도 그대로 적용된다.

이제 제로쿠폰채 $P_z(t,T_i)$, 만기까지 시간 $(T_i-t)$를 보자. 요인 $j$가 $d\phi_j$만큼 움직이면 해당 만기의 수익률 $r_i$가 $\beta_{ij}d\phi_j$만큼 움직인다. 즉 $dr_i=\beta_{ij}d\phi_j$. 그리고 수익률 $dr_i$는 가격에 영향을 준다. 이 “연쇄효과(도미노/체인룰)”는

$$ \frac{dP_z(t,T_i)}{d\phi_j} =\frac{dP_z(t,T_i)}{dr_i}\cdot\frac{dr_i}{d\phi_j} =\frac{dP_z(t,T_i)}{dr_i}\cdot \beta_{ij}. \tag{4.24} $$

또한 $\dfrac{dP_z}{dr_i}=-(T_i-t)P_z$이므로

$$ D_{(j,z)}=-\frac{1}{P_z}\frac{dP_z}{d\phi_j}=(T_i-t)\beta_{ij}. \tag{4.25} $$

즉 기존 듀레이션 공식과 같되 $\beta_{ij}$가 곱해지는 것이 “추가 twist”다. 표 4.5에서 수준 요인은 $\beta_{i1}\approx 1$이어서 기존 듀레이션이 복원된다.

제로쿠폰채 요인 듀레이션이 표준 듀레이션과 유사하므로, 3장에서 얻은 결과들도 대부분 유지된다.

사실 4.4

포트폴리오의 요인 듀레이션은, 개별 자산 요인 듀레이션의 가치가중 평균이다.

이로부터 쿠폰채에 대해:

사실 4.5

가격 $P_c(t,T)$, 만기 $T$, 쿠폰 $c$, 지급시점 $T_1,\ldots,T_n$인 쿠폰채의 요인 $j$ 듀레이션은

$$ D_j=\sum_{i=1}^n w_i (T_i-t)\beta_{ij}. \tag{4.26} $$

여기서 $w_i=\dfrac{(c/2)P_z(t,T_i)}{P_c(t,T)}\ (i=1,\ldots,n-1)$, $w_n=\dfrac{(1+c/2)P_z(t,T_n)}{P_c(t,T)}$.

요인 듀레이션을 쓰면 수준뿐 아니라 기울기/만곡 변화로 인한 가격 % 변화를 근사할 수 있다.

사실 4.6

$$ \frac{dP}{P}=-D_1\,d\phi_1-D_2\,d\phi_2-D_3\,d\phi_3. \tag{4.27} $$

예제 4.6

예제 4.5의 2013년 만기 3.875% 채권을 2004년 4월 1일 기준으로 보자. 표 4.4(그날 수익률곡선), 표 4.5($\beta_{ij}$)를 이용해 (4.26)을 계산하면 요인 듀레이션은

$$ D_1=6.9624;\quad D_2=4.0797;\quad D_3=-2.5741. \tag{4.28} $$

해석:

- 수준 1bp 상승($d\phi_1=0.01\%$) → 가격 0.069624% 하락

- 기울기 1bp 상승($d\phi_2=0.01\%$) → 가격 0.040797% 하락

- 만곡 1bp 상승($d\phi_3=0.01\%$) → 가격 0.025741% 상승(부호가 반대)

4.2.4 요인 중립(Factor Neutrality)

수준 $\phi_1$, 기울기 $\phi_2$ 두 요인에 대해 요인 듀레이션 $D_1,D_2$를 가진 포트폴리오 $P$를 생각하자(편의상 두 요인만 예시). 이를 중립화하려면 두 개의 다른 증권을 골라 적절한 비율로 섞어야 한다. 예컨대 단기/장기 제로쿠폰채 $P_z^S,P_z^L$를 쓰자.

각 제로쿠폰채의 요인 듀레이션을 $D_{(z,1)}^S,D_{(z,2)}^S, D_{(z,1)}^L,D_{(z,2)}^L$라 하자. 단기/장기 제로쿠폰채 수량을 $k_S,k_L$로 잡고

$$ V=P+k_S P_z^S+k_L P_z^L $$

가 모든 $d\phi_1,d\phi_2$ 변화에 대해 $dV\approx 0$이 되도록 한다. 전개하면 두 괄호가 각각 0이어야 하므로, 다음 2×2 연립방정식이 나온다.

$$ k_S D_{(z,1)}^S P_z^S+k_L D_{(z,1)}^L P_z^L=-D_1 P $$

$$ k_S D_{(z,2)}^S P_z^S+k_L D_{(z,2)}^L P_z^L=-D_2 P $$

해는

$$ k_S=-\frac{P}{P_z^S}\left( \frac{D_1 D_{(z,2)}^L-D_2 D_{(z,1)}^L}{D_{(z,1)}^S D_{(z,2)}^L-D_{(z,2)}^S D_{(z,1)}^L} \right), \tag{4.29} $$

$$ k_L=-\frac{P}{P_z^L}\left( \frac{D_1 D_{(z,2)}^S-D_2 D_{(z,1)}^S}{D_{(z,1)}^L D_{(z,2)}^S-D_{(z,2)}^L D_{(z,1)}^S} \right). \tag{4.30} $$

예제 4.7 (예제 4.5의 개선: 기울기까지 헤지)

예제 4.5에서 듀레이션 헤지가 실패한 이유는 4/1~4/15 사이 수익률곡선이 비평행 이동했고, 특히 장기 금리가 단기보다 더 많이 올랐기 때문이다. 단기채로만 헤지하면 곡선 모양 변화가 손실을 만든다.

이제 (4.29), (4.30)으로 수준과 기울기를 동시에 헤지하자. 2005년 2월 15일 만기 단기 제로쿠폰채와 2013년 2월 15일 만기 장기 제로쿠폰채를 사용한다. 제로쿠폰채이므로 (4.25)로 요인 듀레이션을 직접 계산한다. 표 4.4와 4.5로부터

$$ D_1^S=0.9729;\quad D_2^S=-0.2215 \tag{4.31} $$

$$ D_1^L=8.1912;\quad D_2^L=5.3150 \tag{4.32} $$

(4.29), (4.30)에 대입하면

$$ k_S=-0.5266;\quad k_L=-1.1259 $$

레포로 숏을 만든다고 가정하고, 4/15/2004의 새 곡선(표 4.4 오른쪽)으로 평가하면

$$ V_{4/15/2004}^{\text{Hedged}}=100.9076 $$

즉 하락폭이 0.58%에 불과하다. 이는 듀레이션 헤지의 약 3.30% 하락보다 훨씬 낫다.

4.2.5 요인모형의 추정(Estimation)

표 4.5의 $\beta_{ij}$는 어디서 오나? 과거 금리 데이터와 요인 데이터를 이용해 추정한다. 만기까지의 고정된 기간 $\tau_1,\ldots,\tau_n$을 두자(예: 1개월, 2개월, …, 10년). 데이터 주기 $h$(일별이면 $1/252$, 월별이면 $1/12$)에 대해, 각 만기 $\tau_i$의 제로쿠폰 수익률 변화는

$$ \Delta r_i(t)=r(t+h,t+h+\tau_i)-r(t,t+\tau_i) $$

요인 $j$의 시계열을 $\phi_j(t)$라 하고, $\phi_1(t)=$수준, $\phi_2(t)=$기울기, $\phi_3(t)=$만곡이라 하자. 그러면 (4.20)~(4.22)를 다음의 회귀 형태로 근사한다.

$$ \Delta r_1(t)=\alpha_1+\beta_{11}\Delta\phi_1(t)+\beta_{12}\Delta\phi_2(t)+\beta_{13}\Delta\phi_3(t)+\varepsilon_1(t) $$

$$ \Delta r_2(t)=\alpha_2+\beta_{21}\Delta\phi_1(t)+\beta_{22}\Delta\phi_2(t)+\beta_{23}\Delta\phi_3(t)+\varepsilon_2(t) $$

$$ \vdots \tag{4.33} $$

$$ \Delta r_n(t)=\alpha_n+\beta_{n1}\Delta\phi_1(t)+\beta_{n2}\Delta\phi_2(t)+\beta_{n3}\Delta\phi_3(t)+\varepsilon_n(t) $$

$\varepsilon_i(t)$는 3요인 모형이 완벽하지 않음을 나타내는 오차이고, $\alpha_i$는 요인으로 설명되지 않는 평균 변화(작은 값)이다. 데이터가 있으면 회귀로 $\beta_{ij}$를 추정할 수 있으며, 표 4.5는 그 결과다.

β의 특징:

- 첫 행(수준): 만기별로 거의 일정하고 1에 가깝다(금리들이 함께 움직이므로).

- 둘째 행(기울기): 단기는 음(-), 장기는 양(+) → 요인이 커지면 단기는 내려가고 장기는 올라가 “기울기 증가”.

- 셋째 행(만곡): 단기/장기는 음(-), 중기는 양(+) → 요인이 커지면 중기만 상대적으로 올라가 곡선이 더 휘어진다.

리스크 관리의 핵심 통찰은 표 4.5의 네 번째 행 $R^2$이다. $R^2$는 세 요인이 수익률곡선 각 점의 변화를 얼마나 설명하는지 보여준다. 표를 보면 대부분 만기에서 $R^2$가 매우 높다. 따라서 중요한 함의:

- 효과적인 리스크 관리(헤지)는 3개의 요인을 헤지하는 것만으로도 대부분 달성 가능하며,

- 많은 만기의 채권을 가진 기관도 3개의 헤지 수단(제로쿠폰채나 금리 파생상품 등)만으로 효과적 헤지를 설계할 수 있다.

4.5 케이스스터디: 오렌지카운티 포트폴리오의 요인 구조

3장에서 우리는 인버스 플로터와 오렌지카운티 포트폴리오에 대해 듀레이션 분석을 했다. 이번 절에서는 그 분석을 반복하되, 이제는 앞 절에서 다룬 수준/기울기/만곡 요인에 대한 민감도를 측정한다. 마지막으로 요인모형을 이용해 포트폴리오의 VaR(Value-at-Risk)를 계산한다.

4.5.1 요인 추정

1952~1994년 데이터를 사용하여 PCA(부록에서 설명)로 “금리가 3개 요인에 어떻게 민감한지”를 계산한다. 결과는 표 4.10이다.

4.5.2 오렌지카운티 포트폴리오의 요인 듀레이션

단순화를 위해 오렌지카운티 포트폴리오가 인버스 플로터 $2.8\text{bn}$, 나머지는 3년 제로쿠폰채에 투자했다고 하자.

포트폴리오의 3개 요인 듀레이션을 $D_{(P,1)},D_{(P,2)},D_{(P,3)}$라 하자. 그러면 가격 변화는 (4.27)에 의해

$$ dP=P\big(-D_{(P,1)}\,d\phi_1-D_{(P,2)}\,d\phi_2-D_{(P,3)}\,d\phi_3\big). \tag{4.34} $$

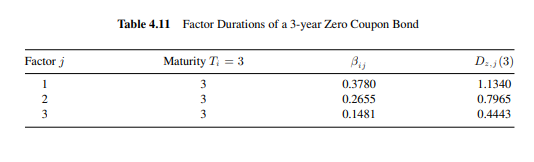

이제 3년 제로쿠폰채와 인버스 플로터의 요인 듀레이션을 구해야 한다.

- 표 4.11: 3년 제로쿠폰채의 요인 듀레이션 계산. 표 4.10의 3년 만기 열을 가져와 만기 $T_i=3$을 곱해 $D_{(z,j)}(3)$를 만든다.

- 인버스 플로터는 “3년 고정금리 쿠폰채 + 3년 제로쿠폰채 롱, 변동금리채 숏”으로 복제(replication) 가능했음을(3장) 사용한다. 요인 듀레이션도 포트폴리오 듀레이션과 같은 방식:

$$D_{(IF,j)}=w_{\text{zero}}D_{(z,j)}(3)+w_{\text{fixed}}D_{(c,j)}+w_{\text{floating}}D_{(Fl,j)}.$$여기서 가중치는 3장에서 구한 $w_{\text{zero}}=0.7521,\ w_{\text{fixed}}=1.1079,\ w_{\text{floating}}=-0.8600$.

- 고정금리채는 제로쿠폰채 포트폴리오이므로 표 4.12에서 $D_{(c,j)}$를 계산한다.

- 변동금리채는 표준 듀레이션과 마찬가지로 “다음 리셋 시점 만기의 제로쿠폰채”와 요인 듀레이션이 같다. 이 예에서 쿠폰이 연 1회 리셋(연 지급)이므로 변동금리채의 요인 듀레이션은 1년 제로쿠폰채의 요인 듀레이션과 같다(표 4.12 두 번째 열).

표 4.13은 최종적으로 3년 인버스 플로터의 요인 듀레이션을 구한다. 흥미롭게도 3년 쿠폰채와 비교하면, 쿠폰채는 1요인(평행 이동)에 크게 민감하지만 3요인(만곡)에는 비교적 약한 반면, 인버스 플로터는 모든 요인에 강하게 민감하다. 이는 어떤 요인이 변해도 인버스 플로터 가격이 크게 반응한다는 뜻이다.

마지막으로 포트폴리오 요인 듀레이션은

$$ D_{(P,j)}=\frac{2.8}{20.5}D_{(IF,j)}+\frac{20.5-2.8}{20.5}D_{(z,j)}(3) = \begin{pmatrix} 1.1941\\ 0.8796\\ 0.5587 \end{pmatrix}. \tag{4.35} $$

4.5.3 다요인 VaR

3장 3.8절과 같은 방식으로 VaR을 계산하되, 금리 변화를 3요인으로 분해한다. 단순화를 위해 정규분포 접근만 사용한다. 즉 $d\phi_1,d\phi_2,d\phi_3$가 공동정규이며, PCA로 구성했으므로 서로 독립이라고 가정한다(부록 참조).

(4.34)에서 $dP$도 정규분포이고 평균/표준편차는

$$ \text{Mean}(dP)=\mu_P =P[-D_{(P,1)}\ \text{mean}(d\phi_1)-D_{(P,2)}\ \text{mean}(d\phi_2)-D_{(P,3)}\ \text{mean}(d\phi_3)] $$

$$ \text{Std}(dP)=\sigma_P = P\sqrt{(D_{(P,1)}\ \text{std}(d\phi_1))^2+(D_{(P,2)}\ \text{std}(d\phi_2))^2+(D_{(P,3)}\ \text{std}(d\phi_3))^2} $$

요인의 평균/표준편차는 표 4.14에 있다. 이를 사용하면 $\mu_P=-0.00269$, $\sigma_P=0.34031$. 따라서 99% 월간 VaR은

$$ 99\%\ \text{monthly VaR}=-\mu_P+2.326\sigma_P=794\ \text{million}. $$

표준 듀레이션만 쓴 3장 3.8절에서는 VaR=$660\ \text{million}$으로 더 작다. 듀레이션만 쓰면 평균 금리 수준의 변동성(상대적으로 작음)만 사용하므로 VaR이 과소평가되기 쉽다. 요인 분해는 평행 이동뿐 아니라 추가 요인 변동을 반영하여 VaR을 키운다.

4.6 부록: 주성분분석(PCA)

이전 절의 요인(평균수익률/기간스프레드/버터플라이)은 어느 정도 임의(ad hoc)였다. 더 나은 요인 선택이 있을 수 있다. 효과적인 리스크 관리를 위해 요인은 다음 조건을 만족해야 한다.

- 여러 만기의 수익률 변동을 매우 큰 비율로 설명해야 한다.

- 요인들은 서로 독립(상호 비상관)이어야 한다.

1번은 직관적이다. 설명력이 없으면 리스크 관리자가 쓸모가 없다. 2번도 직관적이다. 수준이 기울기와 함께 움직이면 헤지는 그 공동 움직임을 반영해야 하는데, 앞 절의 요인중립은 이를 반영하지 못한다.

PCA는 과거 수익률로부터 위 두 조건 의미에서 “최선의 요인”을 찾는 통계 기법이다. (수학적으로 더 어려우며, 수학에 익숙하지 않으면 건너뛰어도 된다.)

먼저 앞서의 요인들도 결국 수익률 $r_i(t)$의 선형결합이다. 예: 수준=만기별 수익률 평균. PCA에서도 요인을 선형결합으로 제한한다:

$$ \phi_i^{\text{PCA}}(t)=a_{i1}r_1(t)+\cdots+a_{in}r_n(t). $$

$\Delta r_k(t)$와 $\Delta r_l(t)$의 공분산을 $\sigma_{kl}=\mathrm{Cov}(\Delta r_k(t),\Delta r_l(t))$라 하자.

PCA는 요인을 하나씩 다음처럼 찾는다. 첫 요인 $\phi_1^{\text{PCA}}(t)$의 계수 $a_{11},\ldots,a_{1n}$를, $\Delta\phi_1^{\text{PCA}}(t)$의 분산이 최대가 되게 선택한다:

$$ \max_{(a_{11},\ldots,a_{1n})}\ \mathrm{Var}(\Delta\phi_1^{\text{PCA}}(t)) =\sum_{k=1}^n\sum_{l=1}^n a_{1k}a_{1l}\sigma_{kl}. \tag{4.36} $$

제약:

$$ \sum_{j=1}^n a_{1j}^2=1. \tag{4.37} $$

직관적으로, 변동을 가장 크게 만드는 선형결합이므로 모든 수익률과 강하게 공변할 것이다. 이는 다음 회귀들의 “가중 평균적 설명력”을 최대화하는 것과 비슷하게 볼 수 있다.

$$ \Delta r_i(t)=\alpha_i+\beta_{i1}\Delta\phi_1^{\text{PCA}}(t)+\varepsilon_i(t). \tag{4.38} $$

(모든 $i=1,\ldots,n$) 첫 요인을 구하면 (4.38)의 잔차를

$$ \hat\varepsilon_i(t)=\Delta r_i(t)-\alpha_i-\beta_{i1}\Delta\phi_1^{\text{PCA}}(t) $$

로 계산한다. 잔차는 “첫 요인이 설명 못 한 부분”이다. 두 번째 요인은 잔차들의 선형결합으로 다시 분산 최대가 되게 만든다:

$$ \Delta\phi_2^{\text{PCA}}(t)=a_{21}\hat\varepsilon_1(t)+\cdots+a_{2n}\hat\varepsilon_n(t), \qquad \max_{(a_{21},\ldots,a_{2n})}\ \mathrm{Var}(\Delta\phi_2^{\text{PCA}}(t)). \tag{4.39} $$

(역시 $\sum a_{2j}^2=1$). 이런 식으로 계속한다. 이 방식의 결과는 (1) 설명력이 큰 요인을 얻고, (2) 매 단계 잔차를 쓰므로 요인들이 서로 독립이 된다는 점이다. 구현 자체는 컴퓨터로 하면 어렵지 않으며 다음 절에서 설명한다. 여기서는 결과에 집중한다.

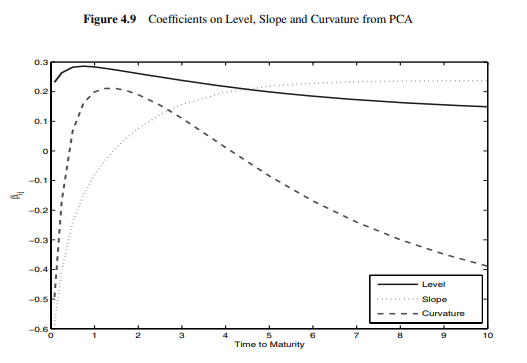

그림 4.9는 PCA로 얻은 $\beta_{ij}^{\text{PCA}}$가 만기별로 어떻게 생겼는지 보여준다.

- 실선(첫 요인): 만기별 계수가 거의 비슷 → “수준(level)” 요인이라 부른다. (PCA에서는 계수 제곱합=1 제약 때문에 표 4.5보다 계수 레벨이 작아 보일 수 있는데, 이는 정규화/스케일 문제다.) 이 점에서 PCA 수준 요인은 “가정”이 아니라 “통계 결과”다.

- 점선(둘째 요인): 단기는 음(-), 장기는 양(+) → 요인이 증가하면 단기 수익률이 내려가고 장기 수익률이 올라가 곡선이 더 가팔라짐 → “기울기(slope)” 요인.

- 파선(셋째 요인): 단기/장기는 음(-), 중기는 양(+) → 중기만 상대적으로 올라가 곡선이 휘어짐 → “만곡(curvature)” 요인.

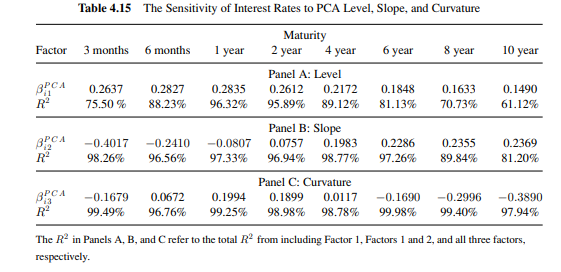

표 4.15는 PCA 요인에 대한 민감도와 설명력 $R^2$를 제공한다. 표의 $R^2$는 패널 A/B/C가 각각 “요인 1만 포함 / 요인 1+2 포함 / 요인 1+2+3 포함”한 누적 설명력이다.

4.6.1 PCA의 장점(Benefits)

- 설명력이 더 크다. 표 4.15에서 1요인만으로도 만기별 금리 변동의 상당 부분을 설명하고, 1+2요인은 특히 6년 이하에서 96% 이상을 설명하며, 3요인은 대개 99% 이상을 설명한다.

- 요인들이 독립이어서 리스크 관리(특히 헤지)가 더 쉽다.

예제 4.8 (PCA 요인으로 수준+기울기 헤지)

예제 4.7과 같은 상황에서, 이번엔 PCA 요인으로 수준/기울기를 헤지한다. 차이는 표 4.15의 파라미터로 요인 듀레이션을 계산한다는 점뿐이며, (4.29), (4.30)은 그대로 유효하다. 동일하게 2005/2013 만기 제로쿠폰채를 사용하면:

- 장기 쿠폰채: $D_1=1.2162,\ D_2=1.7240$

- 단기 제로: $D_1^S=0.2473,\ D_2^S=-0.0704$

- 장기 제로: $D_1^L=1.3793,\ D_2^L=2.0864$

(4.29), (4.30)으로

$$ k_S=-0.2669,\quad k_L=-1.1917 $$

이 경우 2004년 4월 15일의 헤지 포트 가치

$$ V_{4/15/2004}^{\text{Hedge}}=101.29 $$

즉 하락이 0.20%로, ad hoc 요인(0.50%)보다도 좋고 듀레이션(3.30%)보다 훨씬 낫다.