Chapter 18. 금리증권의 위험과 수익

The Risk and Return of Interest Rate Securities

0. 이 장을 읽기 전에: 필수 수학 도구의 완전한 이해

0.1 이토 보조정리: 확률적 세계에서만 등장하는 특별한 미적분

우리가 고등학교와 대학교에서 배운 미적분학은 본질적으로 결정론적 세계를 다룹니다. 함수 \(f(x)\)의 테일러 전개에서 \(df = f'(x)dx + \frac{1}{2}f''(x)(dx)^2 + \cdots\)라고 쓸 때, \((dx)^2\) 이상의 항을 버리는 것은 완전히 정당합니다. 왜냐하면 \(dx\)가 매우 작은 수라면 그 제곱인 \((dx)^2\)은 그보다 훨씬 더 작아서, 무시해도 최종 계산 결과에 실질적인 영향이 없기 때문입니다. 예를 들어 \(dx = 0.001\)이면 \((dx)^2 = 0.000001\)로, 원래 값의 천 분의 일에 불과합니다.

그런데 금리가 브라운 운동(Brownian motion)을 따라 확률적으로 움직이는 세계에서는 이 논리가 근본적으로 무너집니다. 브라운 운동이 무엇인지부터 정확하게 이해해야 합니다. 브라운 운동 \(X_t\)는 연속시간 확률과정으로, 시점 \(t\)에서 시점 \(t + dt\)까지의 증분 \(dX_t = X_{t+dt} - X_t\)가 평균 0, 분산 \(dt\)인 정규분포를 따릅니다. 수학적으로 쓰면 \(dX_t \sim N(0, dt)\)입니다. 이것은 \(dX_t = \sqrt{dt}\cdot\varepsilon\)로 표현할 수 있는데, 여기서 \(\varepsilon\)는 표준정규분포 \(N(0,1)\)를 따르는 확률변수입니다.

이 표현에서 핵심적인 사실이 드러납니다. \(dX_t\)의 크기(표준편차로 측정)가 \(\sqrt{dt}\)에 비례한다는 것입니다. 결정론적 세계에서 미분 \(dx\)의 크기가 \(dt\)에 비례하는 것과 대비해보면, 확률적 세계의 \(dX_t\)는 \(\sqrt{dt}\)에 비례하므로, 같은 시간 간격 \(dt\)에 대해 \(dX_t\)가 결정론적 \(dx\)보다 훨씬 크게 변동합니다. 구체적으로, \(dt = 0.0001\)(약 1시간)이면 \(\sqrt{dt} = 0.01\)로, \(dt\) 자체보다 100배나 큽니다. 이것이 브라운 운동의 경로가 매우 "거칠게(rough)" 보이는 이유입니다.

이제 가장 중요한 결론으로 넘어갑니다. \((dX_t)^2\)을 계산하면 어떻게 될까요? \(dX_t = \sqrt{dt}\cdot\varepsilon\)이므로 \((dX_t)^2 = dt\cdot\varepsilon^2\)입니다. 여기서 \(\varepsilon^2\)의 기대값은 \(E[\varepsilon^2] = 1\)이고, 분산은 \(\text{Var}[\varepsilon^2] = E[\varepsilon^4] - (E[\varepsilon^2])^2 = 3 - 1 = 2\)입니다. 중요한 것은 이산 시간에서 연속 시간으로 극한을 취할 때, 수많은 독립적인 \(\varepsilon^2\)들의 합이 대수의 법칙에 의해 그 기대값인 1로 수렴한다는 사실입니다. 따라서 확률 1로(즉, 수학적으로 확실하게) \((dX_t)^2 = dt\)가 성립합니다. 이것을 이토의 등거듭식(Ito's isometry) 또는 이차변분(quadratic variation)이라 합니다.

이 결과의 의미를 곰곰이 따져봅시다. \((dX_t)^2 = dt\)라는 것은, 브라운 운동 증분의 제곱이 \(dt\)와 정확히 같은 크기(같은 오더, 같은 order of magnitude)를 가진다는 뜻입니다. 결정론적 세계에서 \((dx)^2\)은 \(dt\)보다 훨씬 작은 \((dt)^2\) 오더여서 버릴 수 있었지만, 확률적 세계에서 \((dX_t)^2\)은 \(dt\)와 동일한 오더이므로 절대로 버릴 수 없습니다. 이것이 이토 보조정리에서 2차 항이 살아남는 근본적인 이유입니다.

동전 던지기 비유로 이 개념을 더욱 직관적으로 이해할 수 있습니다. 매 단위 시간마다 동전을 던져서 앞면이면 \(+1\), 뒷면이면 \(-1\)씩 이동하는 무작위 걷기(random walk)를 생각해봅시다. \(n\)번 던진 후의 위치를 \(S_n = Z_1 + Z_2 + \cdots + Z_n\)이라 하면, 각 \(Z_i\)는 독립이고 \(E[Z_i] = 0\), \(\text{Var}[Z_i] = 1\)이므로, \(E[S_n] = 0\)이고 \(\text{Var}[S_n] = n\)입니다. 따라서 위치의 표준편차는 \(\sqrt{n}\)에 비례합니다. 이것을 연속시간으로 극한을 취하면 \(dX_t\)의 표준편차가 \(\sqrt{dt}\)가 되는 것입니다. 한편, \(S_n^2\)의 기대값은 \(E[S_n^2] = \text{Var}[S_n] = n\)이므로, 위치의 제곱은 시간 \(n\)에 선형으로 비례합니다. 이것이 \((dX_t)^2 = dt\)의 이산적 대응물입니다.

이토 보조정리(Ito's Lemma) — 완전한 단계별 유도

이제 이토 보조정리를 엄밀하게 유도합니다. 확률과정 \(r_t\)가 다음의 확률미분방정식(SDE)을 따른다고 가정합니다:

$$dr_t = \mu_r\,dt + \sigma_r\,dX_t$$여기서 \(\mu_r\)은 드리프트(drift)라 불리는 항으로, 금리가 평균적으로(체계적으로) 움직이는 방향과 속도를 나타냅니다. \(\sigma_r\)은 확산 계수(diffusion coefficient) 또는 변동성(volatility)으로, 무작위 충격의 크기를 나타냅니다. \(dX_t\)는 표준 브라운 운동의 증분입니다. 이 식은 "금리의 순간적 변화 = 예측 가능한 부분 + 예측 불가능한 부분"이라는 구조를 가집니다.

이제 이 금리의 함수인 \(Z(r_t, t)\)의 변화를 구하고 싶습니다. 예컨대 \(Z\)가 채권 가격이라면, 금리가 변할 때 채권 가격이 어떻게 변하는지를 알고 싶은 것입니다. 결정론적 세계에서라면 단순히 연쇄법칙(chain rule)을 적용하여 \(dZ = \frac{\partial Z}{\partial t}dt + \frac{\partial Z}{\partial r}dr\)로 끝입니다. 그러나 확률적 세계에서는 2변수 테일러 전개의 2차 항까지 고려해야 합니다. 완전한 2변수 테일러 전개를 쓰면:

$$dZ = \frac{\partial Z}{\partial t}dt + \frac{\partial Z}{\partial r}dr_t + \frac{1}{2}\frac{\partial^2 Z}{\partial t^2}(dt)^2 + \frac{\partial^2 Z}{\partial r \partial t}dr_t\cdot dt + \frac{1}{2}\frac{\partial^2 Z}{\partial r^2}(dr_t)^2 + \cdots$$이제 각 항이 \(dt \to 0\)일 때 얼마나 빠르게 0으로 수렴하는지를 분석합니다. 이것이 이토 보조정리 유도의 핵심 단계입니다.

\((dt)^2\) 항: \((dt)^2\)은 \(dt\)가 작아질 때 \(dt\) 자체보다 훨씬 더 빠르게 0으로 수렴합니다. 예를 들어 \(dt = 0.01\)이면 \((dt)^2 = 0.0001\)입니다. 따라서 이 항은 무시합니다.

\(dr_t \cdot dt\) 항: \(dr_t = \mu_r dt + \sigma_r dX_t\)를 대입하면 두 부분이 나옵니다. \(\mu_r(dt)^2\)은 위에서 이미 버렸으므로 무시합니다. \(\sigma_r dX_t \cdot dt\)의 크기는 어떨까요? \(dX_t\)의 크기가 \(\sqrt{dt}\)이므로, \(dX_t \cdot dt\)의 크기는 \(\sqrt{dt} \cdot dt = dt^{3/2}\)입니다. \(dt^{3/2}\)은 \(dt\)보다 빠르게 0으로 수렴하므로(\(dt = 0.01\)이면 \(dt^{3/2} = 0.001\)이지만 \(dt = 0.0001\)) 이 항도 무시합니다.

\((dr_t)^2\) 항 — 가장 중요한 항: 이것을 전개합니다:

$$(dr_t)^2 = (\mu_r dt + \sigma_r dX_t)^2 = \mu_r^2(dt)^2 + 2\mu_r\sigma_r\,dt\,dX_t + \sigma_r^2(dX_t)^2$$첫째 항 \(\mu_r^2(dt)^2\)은 \(O(dt^2)\)이므로 버립니다. 둘째 항 \(2\mu_r\sigma_r\,dt\,dX_t\)는 \(O(dt^{3/2})\)이므로 버립니다. 셋째 항 \(\sigma_r^2(dX_t)^2\)에 핵심 결과인 \((dX_t)^2 = dt\)를 적용하면 정확히 \(\sigma_r^2\,dt\)가 됩니다. 이것은 \(dt\)와 같은 오더이므로 절대로 사라지지 않습니다.

살아남는 항들을 모으면 이토 보조정리가 완성됩니다:

$$\boxed{dZ = \underbrace{\left(\frac{\partial Z}{\partial t} + \frac{\partial Z}{\partial r}\mu_r + \frac{1}{2}\frac{\partial^2 Z}{\partial r^2}\sigma_r^2\right)}_{\text{드리프트 부분}}dt + \underbrace{\frac{\partial Z}{\partial r}\sigma_r}_{\text{확산 부분}}\,dX_t}$$마지막 항인 \(\frac{1}{2}\frac{\partial^2 Z}{\partial r^2}\sigma_r^2\,dt\)가 바로 이토 보정항(Ito correction term)입니다. 이 항은 결정론적 미적분학에는 전혀 존재하지 않으며, 오직 확률적 세계에서만 나타납니다. 이 항이 존재하는 이유를 다시 한 번 정리하면: \((dX_t)^2 = dt\)이기 때문에 테일러 전개의 2차 항 \(\frac{1}{2}\frac{\partial^2 Z}{\partial r^2}(dr_t)^2\)이 \(dt\)와 같은 오더의 기여를 하여 살아남는 것입니다.

채권의 맥락에서 이 보정항의 의미는 매우 심오합니다. \(\frac{\partial^2 Z}{\partial r^2}\)은 채권 가격이 금리 변화에 대해 비선형으로 반응하는 정도, 즉 볼록성(convexity)입니다. 이토 보정항은 이 볼록성이 채권의 기대수익률에 체계적인 기여를 한다는 것을 말해줍니다. 이 장 전체에서 이 항이 핵심적인 역할을 합니다.

0.2 Vasicek 금리모형: 장기 평균을 향해 되돌아오는 금리

금리는 주식 가격과 근본적으로 다른 성질을 가집니다. 삼성전자 주가가 100년 후에 얼마일지는 이론적으로 어떤 값이든 가능합니다. 그러나 금리는 그렇지 않습니다. 만약 한국의 기준금리가 50%까지 치솟는다면 거의 모든 기업이 투자를 포기하고 경제가 붕괴할 것이며, 반대로 금리가 -20%까지 떨어진다면 모든 사람이 은행에서 돈을 빼내어 현금으로 보유할 것입니다. 이처럼 경제의 자기 교정 메커니즘(중앙은행의 정책, 기업과 가계의 차입/저축 행동 변화 등)이 금리를 어떤 장기 균형 수준을 향해 되돌려 놓습니다. 이 성질을 평균회귀(mean reversion)라 합니다.

Vasicek(1977) 모형은 이 경제적 직관을 수학적으로 표현한 것입니다:

$$dr_t = \gamma(\bar{r} - r_t)\,dt + \sigma\,dX_t \tag{18.1}$$이 식의 구조를 완전히 분해하여 이해합시다. 먼저 드리프트 항 \(\gamma(\bar{r} - r_t)\)를 살펴봅니다. \(\bar{r}\)은 금리의 장기 평균 수준(long-run mean)으로, 금리가 궁극적으로 수렴하려는 목표 수준입니다. \(\gamma > 0\)은 평균회귀 속도(speed of mean reversion)로, 금리가 장기 평균으로 복귀하는 빠르기를 결정합니다.

드리프트의 작동 원리는 다음과 같습니다. 현재 금리 \(r_t\)가 장기 평균 \(\bar{r}\)보다 높으면, 즉 \(r_t > \bar{r}\)이면, \((\bar{r} - r_t) < 0\)이 되어 드리프트가 음수입니다. 음수 드리프트는 금리가 하락하는 방향으로 당겨진다는 뜻입니다. 반대로 \(r_t < \bar{r}\)이면 \((\bar{r} - r_t) > 0\)이어서 드리프트가 양수, 즉 금리가 상승 방향으로 끌립니다. 이것은 마치 용수철처럼 금리를 \(\bar{r}\)로 되돌려 놓는 복원력입니다.

파라미터 \(\gamma\)는 이 복원력의 강도입니다. \(\gamma\)가 크면 클수록 금리가 \(\bar{r}\)에서 벗어났을 때 더 빠르게 복귀합니다. 이것을 수치적으로 이해하기 위해 반감기(half-life)라는 개념을 도입합니다. 반감기는 금리 충격(금리가 장기 평균에서 벗어난 정도)이 절반으로 줄어드는 데 걸리는 시간입니다. 확산 항이 없는 결정론적 Vasicek ODE \(dr/dt = \gamma(\bar{r}-r)\)의 해는 \(r_t - \bar{r} = (r_0 - \bar{r})e^{-\gamma t}\)이므로, 반감기는 \(e^{-\gamma t_{1/2}} = 1/2\)를 풀어 \(t_{1/2} = \ln(2)/\gamma\)로 계산됩니다. 예를 들어 \(\gamma = 0.3\)이면 반감기는 \(\ln(2)/0.3 \approx 2.3\)년이고, \(\gamma = 0.0212\)이면 반감기는 \(\ln(2)/0.0212 \approx 32.7\)년입니다. 후자의 수치가 섹션 2에서 실제 데이터에서 추정된 값이며, 금리 충격이 현실에서 매우 느리게 소멸됨을 보여줍니다.

\(\sigma\,dX_t\) 항은 금리에 가해지는 예측 불가능한 충격입니다. 중앙은행의 예상치 못한 금리 결정, 경제 지표의 서프라이즈, 시장 심리의 급변 등 수많은 요인들이 매 순간 금리를 위아래로 흔듭니다. \(\sigma\)가 클수록 이 충격의 크기가 크고 금리의 일상적 변동성이 높습니다.

Vasicek 채권가격 공식의 핵심 구조

Chapter 15에서 유도한 핵심 결과를 여기서 요약합니다. Vasicek 모형 하에서 만기 \(T\)인 제로쿠폰채(zero coupon bond, 만기에 1원을 지급하는 채권)의 가격은 다음과 같은 아핀(affine) 구조를 가집니다:

$$Z(r,t;T) = e^{A(t;T) - B(t;T)\cdot r}$$"아핀"이란 지수 함수의 지수 부분이 \(r\)의 1차 함수(선형 함수에 상수를 더한 것)라는 뜻입니다. 여기서 \(A(t;T)\)와 \(B(t;T)\)는 금리 \(r\)에 의존하지 않고 오직 시간과 만기에만 의존하는 결정론적 함수입니다. 특히 위험중립 파라미터 \(\gamma^*, r^*\)를 사용하면:

$$B(t;T) = \frac{1}{\gamma^*}\left(1 - e^{-\gamma^*(T-t)}\right)$$이 공식이 주는 가장 중요한 관계는 금리에 대한 채권가격의 편미분입니다. 지수함수의 미분 공식을 적용하면, \(Z = e^{A - Br}\)에서:

$$\frac{\partial Z}{\partial r} = -B(t;T)\cdot e^{A - Br} = -B(t;T)\cdot Z$$이 식은 "금리가 미소량 \(dr\)만큼 변할 때 채권가격이 \(-B(t;T)\cdot Z \cdot dr\)만큼 변한다"는 것을 말합니다. 부호가 음수이므로 금리와 채권가격은 반대 방향으로 움직입니다. 만기가 길수록 \(B(t;T)\)가 커지므로(단, \(1/\gamma^*\)라는 상한에 수렴), 장기채일수록 금리 변화에 더 민감하게 반응합니다. 이것이 듀레이션(duration)의 수학적 본질입니다.

\(B(t;T)\)가 \(1/\gamma^*\)에 수렴한다는 사실은 중요한 함의를 가집니다. 아무리 만기가 길어져도 채권의 금리 민감도는 유한한 상한 \(1/\gamma^*\)을 넘지 못합니다. 이것은 Vasicek 모형의 평균회귀 성질에서 직접 기인합니다. 평균회귀가 있으면 아무리 먼 미래의 금리도 장기 평균 주변에 머물 확률이 높으므로, 초장기 채권의 금리 민감도가 무한히 커지지 않는 것입니다. 이 성질이 수익률곡선이 아주 긴 만기에서 평평해지는 경향의 한 가지 이유입니다.

0.3 두 개의 금리 세계: 실제 측도와 위험중립 측도

이 장을 이해하는 데 가장 중요한 개념적 구분을 확립합니다. 동일한 금리 \(r_t\)를 기술하는 확률과정이 하나가 아니라 두 개 존재하며, 이 둘은 서로 다른 목적에 사용됩니다. 이 구분을 혼동하면 심각한 오류를 범하게 됩니다.

왜 두 개의 과정이 필요한지를 먼저 직관적으로 이해합시다. 보험을 생각해보면 됩니다. 화재보험의 보험료는 화재가 실제로 발생할 확률(실제 확률, physical probability)에 기초하여 계산되지만, 보험 회사의 수익성을 고려하여 실제 확률보다 약간 높은 "위험조정 확률(risk-adjusted probability)"을 적용합니다. 채권 시장도 마찬가지입니다. 금리가 미래에 어떻게 움직일지에 대한 실제 확률과, 채권 가격에 내재된 "위험조정 확률"은 서로 다릅니다. 투자자들이 위험을 싫어하기 때문에, 나쁜 시나리오(금리 급등)에 실제보다 더 높은 확률 가중치를 부여합니다. 이 "확률의 재배분"이 두 과정 사이의 차이를 만듭니다.

두 금리 세계의 핵심 구분 — 이 장 전체의 나침반

| 구분 | 실제 과정 (Physical, \(\mathbb{P}\)) | 위험중립 과정 (Risk-Neutral, \(\mathbb{Q}\)) |

|---|---|---|

| 다른 이름 | Risk-Natural, True Dynamics | Risk-Neutral, Risk-Adjusted |

| 동학 (Vasicek) | \(dr_t = \gamma(\bar{r}-r_t)dt + \sigma\,dX_t\) | \(dr_t = \gamma^*(r^*-r_t)dt + \sigma\,dX_t\) |

| 파라미터 추정 | \(\gamma, \bar{r}\): 금리 시계열 데이터 회귀로 추정 | \(\gamma^*, r^*\): 채권 가격에서 역산(calibration) |

| 사용 목적 | 위험분석: VaR, ES, P&L 분포 계산 | 가격결정: 채권, 옵션, 구조화 상품 가격 계산 |

| 혼동의 결과 | 위험분석에 위험중립 쓰면 잘못된 VaR/ES, 가격결정에 실제 쓰면 무차익 조건 위반 | |

두 과정의 차이는 드리프트에만 있습니다. 변동성 \(\sigma\)는 두 세계에서 동일합니다. 이것은 Girsanov 정리의 핵심 결과입니다. Girsanov 정리는 한 확률측도에서 다른 확률측도로 변환할 때, 브라운 운동의 드리프트만 바뀌고 확산 계수(변동성)는 그대로 유지된다는 것을 증명합니다. 직관적으로, 두 세계에서 "충격의 크기"는 동일하지만 "충격에 대한 평가(가중치)"가 다른 것입니다.

0.4 기본 가격결정 방정식과 Feynman-Kac 정리

Chapter 15에서 확립된 기본 가격결정 방정식(Fundamental Pricing Equation)은 무차익 조건(no-arbitrage condition)으로부터 도출되며, 임의의 금리증권 \(Z(r,t)\)가 반드시 만족해야 하는 편미분방정식(PDE)입니다:

$$rZ = \frac{\partial Z}{\partial t} + \frac{\partial Z}{\partial r}m^*(r,t) + \frac{1}{2}\frac{\partial^2 Z}{\partial r^2}s(r,t)^2 \tag{18.2}$$이 방정식의 의미를 이해합시다. 좌변 \(rZ\)는 채권 가격 \(Z\)를 무위험 금리 \(r\)로 운용했을 때 얻는 순간적 이자 수입입니다. 우변은 채권 가격의 순간적 기대 변화율을 나타내는데, 핵심은 이 기대값이 실제 드리프트 \(m(r,t) = \gamma(\bar{r}-r)\)가 아닌 위험중립 드리프트 \(m^*(r,t) = \gamma^*(r^*-r)\)를 사용한다는 점입니다. 무차익 조건은 "모든 증권의 위험조정 기대수익률이 무위험 금리와 같다"는 것이므로, 가격결정 방정식에는 자연스럽게 위험중립 드리프트가 등장합니다.

Chapter 17의 Feynman-Kac 정리는 이 PDE의 해를 기대값으로 표현합니다:

$$Z(r_t, t) = E^{\mathbb{Q}}\!\left[e^{-\int_t^T r_u\,du}\,g(r_T)\,\Big|\,r_t\right]$$여기서 \(g(r_T)\)는 만기 \(T\)에서의 페이오프(예: 제로쿠폰채는 \(g = 1\))이고, \(E^{\mathbb{Q}}[\cdot]\)는 위험중립 측도 하에서의 기대값입니다. 이 정리가 말하는 핵심은 명확합니다: 증권의 현재 가격은 위험중립 세계에서 미래 페이오프의 할인 기대값과 같다. 따라서 가격을 계산할 때는 반드시 위험중립 과정을 사용해야 합니다.

1. 기대수익률과 위험의 시장가격

1.1 동기: 장기채를 보유하면 더 높은 수익을 기대할 수 있는가

이 절은 채권 투자자라면 누구나 가지는 자연스러운 질문에서 출발합니다. 10년 만기 국채를 사면 금리가 1%p 오를 때 가격이 약 8~9% 하락하는 반면, 3개월 만기 단기채는 같은 금리 상승에도 가격이 0.25%만 하락합니다. 장기채가 훨씬 더 위험한 것입니다. 합리적인 투자자라면 이 추가 위험을 감수하는 대가로 더 높은 기대수익률을 요구할 것입니다. 이 절은 그 위험프리미엄(risk premium)을 Vasicek 모형의 언어로 명시적으로 계산합니다.

위험프리미엄의 유도 과정은 세 가지 핵심 도구를 결합합니다: 이토 보조정리(채권가격의 변화를 금리 변화로 표현), 기본 가격결정 방정식(무차익 조건에서 오는 제약), 그리고 Vasicek 채권가격 공식(구체적인 편미분 계산). 아래에서 이 과정을 한 단계씩 따라갑니다.

1.2 Vasicek 모형에서 위험프리미엄의 유도

1.2.1 이토 보조정리 적용: 채권가격의 SDE

실제 금리과정 \(dr_t = \gamma(\bar{r} - r_t)dt + \sigma dX_t\)를 채권가격 \(Z(r,t;T)\)에 이토 보조정리를 적용합니다. 0절에서 유도한 이토 공식에서 \(\mu_r = \gamma(\bar{r}-r)\), \(\sigma_r = \sigma\)를 대입하면:

이 식의 각 항을 해석합시다. 첫째 항 \(\frac{\partial Z}{\partial t}dt\)는 시간이 흐르면서 만기가 가까워지는 효과(time decay)입니다. 둘째 항 \(\frac{\partial Z}{\partial r}\gamma(\bar{r}-r)dt\)는 금리의 평균회귀 드리프트가 채권가격에 미치는 체계적 효과입니다. 셋째 항 \(\frac{1}{2}\frac{\partial^2 Z}{\partial r^2}\sigma^2 dt\)가 바로 이토 보정항으로, 금리의 변동성이 채권의 볼록성을 통해 기대수익에 기여하는 부분입니다. 넷째 항 \(\frac{\partial Z}{\partial r}\sigma dX_t\)는 예측 불가능한 확률적 변동입니다.

양변에 기대값을 취하면, 브라운 운동 증분의 기대값이 0이므로(\(E[dX_t] = 0\)) 확산 항이 사라집니다:

이것은 채권가격의 기대 변화를 말합니다. 그런데 투자자에게 중요한 것은 채권의 총수익률, 즉 (기대 자본이득) / (현재 가격)이 무위험 금리를 얼마나 초과하느냐입니다. 이것이 위험프리미엄입니다.

1.2.2 기본 가격결정 방정식의 활용: 위험프리미엄 도출의 핵심

이제 핵심적인 아이디어가 등장합니다. 기본 가격결정 방정식 (18.2)를 변형하여 \(\frac{\partial Z}{\partial t} + \frac{1}{2}\frac{\partial^2 Z}{\partial r^2}\sigma^2\)을 분리합니다. 방정식 (18.2)에서 이 두 항의 합은:

$$\frac{\partial Z}{\partial t} + \frac{1}{2}\frac{\partial^2 Z}{\partial r^2}\sigma^2 = rZ - \frac{\partial Z}{\partial r}m^*(r,t)$$왜 이렇게 분리하는 것이 유용할까요? 방정식 (18.5)의 우변에도 정확히 같은 \(\frac{\partial Z}{\partial t} + \frac{1}{2}\frac{\partial^2 Z}{\partial r^2}\sigma^2\)이 포함되어 있기 때문입니다. 따라서 이것을 대입하면 편미분들을 없앨 수 있습니다.

위험프리미엄 유도: 단계별

이 공식의 구조를 이제 완전히 분해하여, 각 요소가 왜 이런 형태를 갖는지를 바닥부터 설명합니다.

구조 분석 1: 왜 \(B(t;T)\)가 등장하는가 — 듀레이션의 수학적 기원

위험프리미엄 공식 (18.7)의 앞에 붙은 \(-B(t;T)\)는 유도 과정의 Step 2에서 \(\frac{\partial Z}{\partial r} = -B(t;T)Z\)를 대입할 때 자연스럽게 등장합니다. 그렇다면 \(\frac{\partial Z}{\partial r} = -B(t;T)Z\)는 어디서 오는 것일까요? 이것은 Vasicek 채권가격 공식 \(Z = e^{A(t;T) - B(t;T)r}\)를 \(r\)에 대해 직접 편미분한 결과입니다:

$$\frac{\partial Z}{\partial r} = \frac{\partial}{\partial r}\left[e^{A - Br}\right] = -B \cdot e^{A - Br} = -B \cdot Z$$지수함수의 미분 법칙 \(\frac{d}{dx}e^{f(x)} = f'(x)e^{f(x)}\)에서 \(f(r) = A - Br\)이므로 \(f'(r) = -B\)입니다. 따라서 \(-B(t;T)\)는 채권가격 공식의 아핀(affine) 구조에서 자연스럽게 나옵니다. 이것은 채권가격의 금리 탄력성(interest rate elasticity)입니다:

$$\frac{\partial Z/Z}{\partial r} = -B(t;T)$$금리가 1단위 변할 때 채권가격이 비율적으로 \(B(t;T)\)만큼 변합니다. 이것이 바로 연속시간 듀레이션(duration)의 정확한 정의입니다.

그렇다면 \(B(t;T) = \frac{1}{\gamma^*}(1-e^{-\gamma^*(T-t)})\)라는 구체적 함수형태는 어디서 오는가? 이것은 Chapter 15에서 기본 가격결정 PDE를 풀 때 나옵니다. Vasicek 모형의 PDE에 \(Z = e^{A(t;T)-B(t;T)r}\)을 대입하면 \(A\)와 \(B\)에 대한 ODE 시스템이 나오는데, \(B\)에 대한 ODE는:

$$\frac{dB}{dt} = \gamma^* B - 1, \quad B(T;T) = 0$$이 1차 선형 ODE를 풀면(경계 조건 \(B=0\) at \(t=T\) 적용):

$$B(t;T) = \frac{1}{\gamma^*}\left(1 - e^{-\gamma^*(T-t)}\right)$$이 함수의 행동을 분석합시다. 만기가 매우 짧을 때(\(T-t \to 0\)), 지수함수를 테일러 전개하면 \(e^{-\gamma^*(T-t)} \approx 1 - \gamma^*(T-t)\)이므로 \(B \approx (T-t)\)입니다. 즉 짧은 만기에서 \(B\)는 만기 자체와 거의 같습니다. 반대로 만기가 매우 길어지면(\(T-t \to \infty\)), \(e^{-\gamma^*(T-t)} \to 0\)이므로 \(B \to 1/\gamma^*\)에 수렴합니다. 이 수렴이 일어나는 이유는 평균회귀 때문입니다. 아무리 먼 미래의 금리라도 장기 평균 주변에 머물기 때문에, 현재 금리의 변화가 매우 먼 미래의 금리에 미치는 영향은 \(e^{-\gamma^*(T-t)}\)의 속도로 감쇄합니다. 따라서 초장기 채권의 금리 민감도가 무한히 커지지 않고 유한한 상한 \(1/\gamma^*\)에 수렴하는 것입니다.

수치적으로, \(\gamma^* = 0.4653\)이면 \(1/\gamma^* = 2.149\)이고, \(B(t;T)\)가 이 상한의 95%에 도달하는 만기는 \(1 - e^{-0.4653\tau} = 0.95\)에서 \(\tau = -\ln(0.05)/0.4653 \approx 6.4\)년입니다. 이것이 그림 18.1에서 위험프리미엄이 만기 약 10년까지 급속히 증가한 후 포화되는 패턴의 수학적 근거입니다.

구조 분석 2: 괄호 안의 항이 왜 현재 금리의 선형 함수인가

괄호 안의 항 \(\gamma(\bar{r}-r) - \gamma^*(r^*-r)\)을 \(r\)에 대해 전개합니다:

$$\gamma(\bar{r}-r) - \gamma^*(r^*-r) = \gamma\bar{r} - \gamma r - \gamma^*r^* + \gamma^*r$$ $$= (\gamma\bar{r} - \gamma^*r^*) + (\gamma^* - \gamma)r$$이것은 확실히 \(r\)의 1차 함수(선형 함수)입니다. 상수항은 \((\gamma\bar{r} - \gamma^*r^*)\)이고, \(r\)의 계수는 \((\gamma^* - \gamma)\)입니다. 예제 18.1의 파라미터로 계산하면:

상수항: \(0.3261 \times 0.0509 - 0.4653 \times 0.0634 = 0.01660 - 0.02950 = -0.01290\)

\(r\)의 계수: \(0.4653 - 0.3261 = 0.1392 > 0\)

이제 이 선형 함수의 부호가 어떻게 변하는지 봅시다. \(\gamma^* > \gamma\)이면(예제에서 그러합니다) \(r\)의 계수가 양수이므로, 금리 \(r\)가 높아질수록 괄호 안의 값이 증가합니다. 이것에 \(-B(t;T)\)(음수)를 곱한 것이 위험프리미엄이므로, 금리가 높을수록 위험프리미엄이 감소하는 것처럼 보입니다. 그런데 교재에서는 "금리가 높을수록 위험프리미엄이 더 높다"고 합니다. 이 겉보기 모순은 \(\lambda\)의 부호 규칙 때문입니다.

이것을 명확히 하기 위해 위험프리미엄을 \(\sigma_Z \times \lambda\) 형태로 다시 씁시다. 방정식 (18.13)에서:

$$\text{Risk premium} = \sigma_Z \times \lambda = (-B\sigma) \times (\lambda_0 + \lambda_1 r)$$교재의 파라미터에서 \(\lambda_0 = 0.5892 > 0\), \(\lambda_1 = -6.3541 < 0\)이므로, \(r\)가 높으면 \(\lambda = 0.5892 - 6.3541r\)이 더 음수가 됩니다. \(\sigma_Z = -B\sigma < 0\)이므로, 두 음수의 곱은 더 큰 양수, 즉 더 높은 위험프리미엄을 줍니다. 이것이 교재가 말하는 "고금리 환경에서 위험프리미엄이 더 높다"의 정확한 수학적 메커니즘입니다.

구조 분석 3: 왜 두 드리프트의 차이인가 — 경제적 근원

위험프리미엄의 근원이 두 드리프트의 차이라는 사실은 유도 과정의 Step 1에서 직접 확인할 수 있습니다. Step 1에서 기본 가격결정 방정식을 방정식 (18.5)에 대입했을 때:

$$E[dZ] = \left[rZ + \frac{\partial Z}{\partial r}\bigl(\underbrace{\gamma(\bar{r}-r)}_{\text{실제 드리프트}} - \underbrace{\gamma^*(r^*-r)}_{\text{위험중립 드리프트}}\bigr)\right]dt$$이 식에서 \(\frac{\partial Z}{\partial t}\)와 \(\frac{1}{2}\frac{\partial^2 Z}{\partial r^2}\sigma^2\) 항이 모두 소거된 것에 주목합시다. 이것은 기본 가격결정 방정식이 정확히 이 두 항의 합을 \(rZ - \frac{\partial Z}{\partial r}m^*\)로 대체해주기 때문입니다. 즉, 시간 감쇠(time decay)와 이토 보정항(볼록성 효과)은 기본 가격결정 방정식에 의해 "흡수"되고, 남는 것은 오직 두 드리프트의 차이뿐입니다.

이 차이가 0이 되려면 \(\gamma(\bar{r}-r) = \gamma^*(r^*-r)\)이 모든 \(r\)에 대해 성립해야 하고, 이것은 \(\gamma = \gamma^*\)이면서 동시에 \(\bar{r} = r^*\)일 때만 가능합니다. 이 조건은 "실제 세계와 위험중립 세계가 동일하다", 즉 투자자들이 위험에 대해 추가 보상을 전혀 요구하지 않는다는 것을 의미합니다. 이것이 위험 중립적 세계입니다. 현실에서 투자자들은 위험을 기피하므로 \(\gamma \neq \gamma^*\) 또는 \(\bar{r} \neq r^*\)이고, 이 불일치가 위험프리미엄을 낳습니다.

보다 근본적으로, 두 드리프트의 차이는 Girsanov 정리에서 측도 변환(measure change)의 결과입니다. 실제 측도 \(\mathbb{P}\) 하의 브라운 운동 \(dX_t\)를 위험중립 측도 \(\mathbb{Q}\) 하의 브라운 운동 \(dX_t^{\mathbb{Q}} = dX_t + \lambda dt\)로 변환하면, 원래 SDE \(dr = m\,dt + \sigma\,dX\)가 \(dr = m\,dt + \sigma(dX^{\mathbb{Q}} - \lambda dt) = (m - \sigma\lambda)dt + \sigma\,dX^{\mathbb{Q}}\)가 됩니다. 여기서 \(m^* = m - \sigma\lambda\)이므로 \(m - m^* = \sigma\lambda\)입니다. 이것이 위험의 시장가격의 정의 \(\lambda = (m-m^*)/\sigma\)와 정확히 일치합니다.

1.3 위험의 시장가격: 위험프리미엄의 분해

방정식 (18.4)를 채권 수익률의 표준 형태로 다시 씁시다. 양변을 \(Z\)로 나누면:

여기서 \(\mu_Z\)는 채권의 순간적 기대수익률, \(\sigma_Z\)는 채권수익률의 변동성입니다:

$$\mu_Z = \frac{1}{Z}\left(\frac{\partial Z}{\partial t} + \frac{\partial Z}{\partial r}\gamma(\bar{r}-r) + \frac{1}{2}\frac{\partial^2 Z}{\partial r^2}\sigma^2\right) \tag{18.11}$$ $$\sigma_Z = \frac{1}{Z}\frac{\partial Z}{\partial r}\sigma = -B(t;T)\sigma \tag{18.12}$$\(\sigma_Z < 0\)의 부호가 의미하는 것

\(\sigma_Z = -B(t;T)\sigma < 0\)입니다. \(B(t;T) > 0\)이고 \(\sigma > 0\)이므로, 그 곱에 음의 부호가 붙어 \(\sigma_Z\)가 음수가 됩니다. 이것은 금리와 채권가격의 역관계를 수학적으로 포착합니다. 예상치 못한 양의 충격으로 금리가 오르면(\(dX_t > 0\)), 채권 수익률의 확률적 부분은 \(\sigma_Z dX_t < 0\)으로 채권가격이 하락합니다. 반대로 금리가 내리면 채권가격은 올라갑니다. 이것이 채권 투자의 핵심 위험 구조입니다.

이 부호를 이해하면 위험프리미엄의 부호 논리가 명확해집니다. 위험프리미엄은 \(\sigma_Z \times \lambda\)로 분해됩니다. 위험프리미엄이 양수(장기채 보유에 대한 보상이 존재)이려면, \(\sigma_Z < 0\)이므로 \(\lambda\)도 음수여야 합니다. 두 음수의 곱이 양의 위험프리미엄을 만들어냅니다. \(\lambda < 0\)이라는 사실은 투자자들이 위험을 회피하기 때문에 장기채 보유에 추가 보상을 요구한다는 경제적 사실의 수학적 표현입니다.

이 구조는 자본자산가격결정모형(CAPM)의 논리와 완전히 동일합니다. CAPM에서 개별 자산의 초과수익은 \(\mu_i - r_f = \beta_i(\mu_M - r_f)\)로, "초과수익 = 시장 위험에 대한 노출(베타) \(\times\) 시장 위험 1단위당 가격(시장 초과수익)"입니다. 여기서는 "위험프리미엄 = 금리 위험에 대한 노출(\(\sigma_Z\)) \(\times\) 금리 위험 1단위당 가격(\(\lambda\))"의 구조입니다. CAPM이 시장 포트폴리오와의 공분산을 위험 척도로 쓰는 반면, 이 모형에서는 금리 변동성에 대한 직접 노출을 사용합니다.

정의 18.1: Vasicek 모형에서 위험의 시장가격 (방정식 18.8~18.9)

위험프리미엄의 분해 \(\text{Risk premium} = \sigma_Z \times \lambda\)에서 방정식 (18.7)과 \(\sigma_Z = -B(t;T)\sigma\)를 비교하면, \(\lambda(r,t)\)는:

$$\lambda(r,t) = \frac{1}{\sigma}\bigl(\gamma(\bar{r}-r) - \gamma^*(r^*-r)\bigr) \tag{18.8}$$이것을 전개하면 \(r\)의 선형 함수임을 알 수 있습니다. 괄호를 전개하면:

$$\gamma(\bar{r}-r) - \gamma^*(r^*-r) = (\gamma\bar{r} - \gamma^*r^*) + (\gamma^* - \gamma)r$$따라서:

$$\lambda_0 = \frac{1}{\sigma}(\gamma\bar{r} - \gamma^*r^*), \quad \lambda_1 = \frac{1}{\sigma}(\gamma^* - \gamma)$$ $$\lambda(r,t) = \lambda_0 + \lambda_1 r \tag{18.9}$$왜 "위험의 시장가격"이라 부르는가? 이 명칭은 금융경제학의 전통에서 옵니다. 샤프비율(Sharpe ratio)이 "위험 1단위당 초과수익"을 측정하듯, \(\lambda(r,t)\)는 금리 위험 1단위(\(\sigma\) 1단위)를 감수할 때 시장이 요구하는 추가 드리프트(추가 기대수익)의 크기입니다. 보다 정확하게는, 실제 드리프트와 위험중립 드리프트의 차이를 변동성으로 나눈 것입니다: \(\lambda = (m - m^*)/s\). 이것은 또한 Girsanov 정리에서 실제 측도 \(\mathbb{P}\)와 위험중립 측도 \(\mathbb{Q}\) 사이의 변환을 지배하는 커널(kernel)이기도 합니다.

1.4 예제 18.1: 추정 파라미터를 이용한 위험프리미엄 계산

Chapter 16의 미국 금리 데이터 추정에서 얻은 파라미터를 사용하여 위험의 시장가격과 위험프리미엄을 실제로 계산합니다.

예제 18.1 파라미터와 계산

| 파라미터 | 값 | 추정 방법 | 경제적 의미 |

|---|---|---|---|

| \(\bar{r}\) | 5.09% | 역사 데이터 회귀 | 실제 세계의 장기 평균 단기금리 |

| \(\gamma\) | 0.3261 | 역사 데이터 회귀 | 실제 평균회귀 속도 (반감기 약 2.1년) |

| \(\sigma\) | 2.21% | 금리 변화의 표준편차 | 단기금리의 변동성 |

| \(\gamma^*\) | 0.4653 | 채권 가격 역산(calibration) | 위험중립 세계의 평균회귀 속도 (반감기 약 1.5년) |

| \(r^*\) | 6.34% | 채권 가격 역산 | 위험중립 세계의 장기 평균 (위험프리미엄 내포) |

이 파라미터들로 위험의 시장가격 파라미터를 계산합니다. 방정식 (18.9)의 \(\lambda_0\)과 \(\lambda_1\)을 구합니다:

$$\lambda_0 = \frac{\gamma\bar{r} - \gamma^*r^*}{\sigma} = \frac{0.3261\times0.0509 - 0.4653\times0.0634}{0.0221}$$분자를 계산하면: \(0.3261 \times 0.0509 = 0.01660\), \(0.4653 \times 0.0634 = 0.02950\)이므로 분자는 \(0.01660 - 0.02950 = -0.01290\)입니다. 따라서 \(\lambda_0 \approx -0.01290/0.0221 \approx -0.584\)입니다.

$$\lambda_1 = \frac{\gamma^* - \gamma}{\sigma} = \frac{0.4653 - 0.3261}{0.0221} = \frac{0.1392}{0.0221} \approx 6.30$$교재는 부호 규칙을 달리 정의하여 \(\lambda_0 = 0.5892\), \(\lambda_1 = -6.3541\)로 보고합니다. 어느 부호 규칙을 쓰든, \(\lambda(r,t)\cdot\sigma_Z > 0\)이어야 양의 위험프리미엄이 된다는 본질은 동일합니다. 교재의 규칙에서 \(\lambda_1 = -6.3541 < 0\)이라는 사실은 금리 \(r\)가 높을수록 \(\lambda(r)\)가 더 음수가 되어 위험프리미엄이 커진다는 것을 의미합니다. 이것은 경제적으로 타당합니다: 고금리 환경에서는 금리가 더 오를 불확실성이 크므로, 장기채 보유에 더 많은 보상이 요구됩니다.

구체적인 수치 예시로 \(r_0 = 5\%\), 만기 10년의 위험프리미엄을 계산합니다:

$$B(t;10) = \frac{1}{0.4653}\left(1 - e^{-0.4653 \times 10}\right) = 2.148 \times (1 - e^{-4.653})$$\(e^{-4.653} \approx 0.00954\)이므로 \(B(t;10) \approx 2.148 \times 0.990 = 2.127\)입니다.

$$\sigma_Z = -B(t;10)\cdot\sigma = -2.127 \times 0.0221 = -0.04701$$\(r_0 = 5\%\)에서의 위험의 시장가격은 \(\lambda(0.05) = -0.584 + 6.30 \times 0.05 = -0.584 + 0.315 = -0.269\)입니다(교재 규칙에서는 부호가 반대). 따라서:

$$\text{Risk premium}_{10Y} \approx (-0.04701) \times (-0.269) \approx 1.26\%$$즉, 현재 금리가 5%일 때 10년 만기 채권을 보유하면 단기채 대비 연 약 1.26%의 추가 수익을 기대할 수 있습니다.

그림 18.1. Vasicek 모형이 시사하는 기대 초과수익률. 가로축: 채권 만기(0~30년), 세로축: 연율화된 기대 초과수익률(%). 세 곡선은 현재 금리 수준 \(r_0 = 1.68\%, 5.00\%, 8.00\%\)에 따른 차이를 보여줍니다. 만기가 길수록 기대 초과수익이 높고, 현재 금리가 낮을수록 위험프리미엄이 더 큽니다.

그림 18.1에서 두 가지 중요한 패턴을 관찰할 수 있습니다.

첫째, 만기가 길수록 기대 초과수익률이 높습니다. 만기 약 10년까지 급격히 증가하다 이후에는 증가 속도가 눈에 띄게 둔화되어 포화됩니다. 이 패턴은 \(B(t;T)\)의 형태를 그대로 반영합니다. \(B(t;T) = \frac{1}{\gamma^*}(1-e^{-\gamma^*(T-t)})\)에서 만기가 짧을 때는 \(B\)가 거의 선형적으로 증가하지만(\(B \approx T-t\) for small \(T-t\)), 만기가 길어지면 지수 함수 \(e^{-\gamma^*(T-t)}\)가 0에 가까워지면서 \(B\)가 \(1/\gamma^*\)에 수렴합니다.

둘째, 현재 금리가 낮을수록(\(r_0 = 1.68\%\)) 위험프리미엄이 더 높습니다. 이것은 Chapter 7, 표 7.4의 경험적 발견과 일치합니다: 수익률곡선이 가파를 때(단기금리가 낮고 장기금리가 높을 때) 장기채의 사후적 실현 수익이 더 높습니다. Vasicek 모형에서 낮은 단기금리는 금리가 장기 평균보다 아래에 있어 수익률곡선이 우상향함을 의미하며, 이 상황에서 장기채는 상대적으로 저평가되어 있어 높은 수익을 실현합니다.

1.5 일반 금리모형에서의 위험의 시장가격 (사실 18.2)

위의 결과는 Vasicek 모형의 특수한 아핀 구조에 의존하지 않습니다. 임의의 1요인 금리모형에서도 동일한 구조의 위험프리미엄이 성립합니다. 이것을 처음부터 유도합니다.

일반 금리과정을 다음과 같이 둡니다:

$$dr_t = m(r_t,t)dt + s(r_t,t)dX_t \tag{18.14}$$여기서 \(m(r,t)\)은 실제(위험-자연) 드리프트이고, \(s(r,t)\)는 변동성입니다. Vasicek 모형은 \(m = \gamma(\bar{r}-r)\), \(s = \sigma\)(상수)인 특수 경우입니다. CIR 모형은 \(m = \gamma(\bar{r}-r)\), \(s = \sigma\sqrt{r}\)인 경우이고, Hull-White 모형은 \(m = \theta(t) - ar\), \(s = \sigma\)인 경우입니다. 이 모든 모형에 대해 아래의 논리가 동일하게 적용됩니다.

사실 18.2의 완전한 유도: 6단계

각 구성요소의 의미를 깊이 이해합시다.

\(\sigma_Z\)의 의미: 이것은 채권 수익률의 변동성입니다. Step 2의 이토 보조정리 결과에서 \(dZ/Z\)의 확산 항이 정확히 \(\sigma_Z\,dX_t\)이므로, \(\sigma_Z\)는 채권의 "위험 노출량(amount of risk)"을 나타냅니다. \(\frac{\partial Z}{\partial r}\)가 음수이면(금리와 채권가격이 역관계) \(\sigma_Z < 0\)이 됩니다. 부호가 음수라는 것은 금리가 오르면(\(dX_t > 0\)) 채권가격이 떨어진다(\(dZ < 0\))는 방향성을 담고 있습니다.

\(\lambda(r,t)\)의 의미: 이것은 금리 위험 1단위당 시장이 부여하는 가격입니다. 실제 드리프트와 위험중립 드리프트의 차이를 변동성으로 나눈 것이므로, 주식의 샤프비율(Sharpe ratio) = (기대수익 - 무위험금리) / 변동성과 완전히 동일한 구조입니다. \(\lambda < 0\)이면 투자자들이 금리 위험에 대해 음의 가격을 매기는 것이고, 이것은 금리 상승 위험에 대해 보상을 요구한다는 뜻입니다.

보편성: 이 정의는 CIR 모형에서 \(m = \gamma(\bar{r}-r)\), \(s = \sigma\sqrt{r}\)를 대입하면 CIR의 위험의 시장가격을 즉시 구할 수 있고, Hull-White 모형에서도 마찬가지입니다. 모형이 무엇이든, 위험프리미엄의 구조는 항상 "위험 노출 \(\times\) 위험의 가격"입니다.

Girsanov 정리와의 연결: 왜 두 드리프트가 다른가

Girsanov 정리는 측도 변환의 수학적 도구입니다. 실제 측도 \(\mathbb{P}\)에서 위험중립 측도 \(\mathbb{Q}\)로 변환할 때, 브라운 운동은 다음과 같이 변합니다:

$$dX_t^{\mathbb{Q}} = dX_t + \lambda(r,t)\,dt$$여기서 \(dX_t\)는 \(\mathbb{P}\) 하의 브라운 운동이고, \(dX_t^{\mathbb{Q}}\)는 \(\mathbb{Q}\) 하의 브라운 운동입니다. 이것을 실제 금리 SDE에 대입하면:

$$dr = m\,dt + s\,dX = m\,dt + s(dX^{\mathbb{Q}} - \lambda\,dt) = (m - s\lambda)\,dt + s\,dX^{\mathbb{Q}}$$이것이 위험중립 SDE이므로 위험중립 드리프트는 \(m^* = m - s\lambda\)입니다. 정리하면:

$$\lambda = \frac{m - m^*}{s}$$이것은 방정식 (18.18)과 정확히 일치합니다. 직관적으로, \(\lambda\)는 브라운 운동의 "드리프트 조정"을 나타냅니다. 위험 기피적인 투자자들은 나쁜 시나리오(금리 상승)에 더 큰 가중치를 부여하는데, 이 "확률의 재배분"이 브라운 운동의 드리프트를 \(\lambda\)만큼 이동시킵니다. \(|\lambda|\)가 클수록 실제 세계와 위험중립 세계 사이의 괴리가 크고, 그만큼 위험프리미엄도 큽니다. 만약 투자자들이 위험 중립적이라면 \(\lambda = 0\)이고, 두 세계가 동일해져 위험프리미엄이 사라집니다.

Girsanov 정리의 또 하나의 핵심 결과는 변동성 \(s(r,t)\)가 측도 변환에 의해 변하지 않는다는 것입니다. 위의 변환에서 \(dr\)의 \(dX^{\mathbb{Q}}\) 계수가 여전히 \(s\)입니다. 이것이 실제 세계와 위험중립 세계에서 변동성이 동일한 수학적 이유입니다.

2. 위험분석: 위험-자연 몬테카를로 시뮬레이션

2.1 가격결정과 위험분석이 왜 다른 시뮬레이션을 요구하는가

Feynman-Kac 정리는 "가격 = 위험중립 기대값"임을 수학적으로 증명합니다. 따라서 채권이나 구조화 상품의 가격을 계산하려면 위험중립 과정으로 시뮬레이션해야 합니다. 이것은 논쟁의 여지가 없는 수학적 결론입니다.

그런데 위험분석의 목적은 완전히 다릅니다. VaR(Value-at-Risk)가 답하려는 질문은 "내일(또는 다음 분기) 이 포지션에서 최대 얼마를 잃을 수 있는가?"입니다. 이 질문에 답하려면 내일 실제로 일어날 수 있는 금리 시나리오들을 생성해야 합니다. "실제로 일어날 수 있는" 시나리오는 실제 측도 \(\mathbb{P}\) 하에서 금리가 움직이는 방식에 의해 결정됩니다. 위험중립 시나리오는 가상의 시나리오이지 실제 미래를 나타내지 않습니다.

위험중립 과정을 VaR 계산에 잘못 사용하면 어떤 일이 벌어지는지 구체적으로 살펴봅시다. 예제 18.2의 수치를 사용합니다. 현재 금리 \(r_0 = 2.17\%\)이고, 위험중립 파라미터는 \(r^* = 6.41\%\), \(\gamma^* = 0.21\)입니다. 위험중립 시뮬레이션에서 금리의 드리프트는 \(\gamma^*(r^* - r_0) = 0.21 \times (0.0641 - 0.0217) = 0.21 \times 0.0424 = 0.89\%\)입니다. 이것은 현재 금리 2.17%에서 6.41%를 향해 연간 0.89%p의 강한 상승 드리프트가 존재한다는 뜻입니다. 그러나 실제 파라미터는 \(\bar{r} = 5.2\%\), \(\gamma = 0.0212\)이므로 실제 드리프트는 \(0.0212 \times (0.052 - 0.0217) = 0.0212 \times 0.0303 = 0.064\%\)에 불과합니다. 위험중립 드리프트가 실제의 약 14배입니다. 위험중립 시뮬레이션을 쓰면 금리가 실제보다 훨씬 빠르게 상승하는 시나리오를 과도하게 생성하여, 채권 손실을 과대평가하거나 손익 분포의 형태를 왜곡하게 됩니다.

두 종류의 몬테카를로 시뮬레이션과 그 이론적 근거

위험중립 MC (가격결정 전용): Feynman-Kac 정리에 의해, 가격 \(V(r_t,t)\)는:

$$V(r_t,t) = E^{\mathbb{Q}}\!\left[e^{-\int_t^T r_u\,du}g(r_T)\,\Big|\,r_t\right]$$이 등식은 오직 위험중립 측도 \(\mathbb{Q}\) 하에서만 성립합니다. 이산화 시뮬레이션 공식(Euler-Maruyama):

$$r_{i+1} = r_i + \gamma^*(r^*-r_i)\delta + \sigma\sqrt{\delta}\,\varepsilon_{i+1}, \quad \varepsilon_{i+1}\sim N(0,1) \tag{18.20}$$위험-자연 MC (위험분석 전용): VaR, ES, P&L 분포는 실제로 발생할 수 있는 시나리오들의 분포입니다. 이산화 시뮬레이션 공식:

$$r_{i+1} = r_i + \gamma(\bar{r}-r_i)\delta + \sigma\sqrt{\delta}\,\varepsilon_{i+1} \tag{18.19}$$두 공식은 구조적으로 동일하며, 차이는 오직 드리프트 파라미터에 있습니다. 위험중립은 \(\gamma^*, r^*\)를, 위험-자연(실제)은 \(\gamma, \bar{r}\)를 사용합니다. 변동성 \(\sigma\)는 동일합니다. 이것은 Girsanov 정리의 직접적 결과입니다.

2.2 중첩 몬테카를로의 구조: 두 목적의 동시 달성

레인지 노트(range floater)처럼 복잡한 구조화 상품의 위험분석에서는 두 종류의 시뮬레이션을 중첩(nested)하여 사용해야 합니다. 이 구조가 왜 필요한지를 이해하는 것이 이 절의 핵심입니다.

문제의 본질은 이렇습니다. 1분기 후 레인지 노트의 P&L을 구하려면 두 가지를 알아야 합니다: (1) 1분기 후 금리가 얼마인가, 그리고 (2) 그 금리 수준에서 레인지 노트의 가치가 얼마인가. (1)은 실제 미래의 금리 시나리오이므로 위험-자연 과정으로 생성해야 합니다. (2)는 그 시나리오에서 복잡한 구조화 상품의 가격을 매기는 것이므로 위험중립 과정을 사용해야 합니다.

중첩 몬테카를로의 논리 구조

1분기 후(\(t^*=0.25\)) 레인지 노트의 P&L 분포를 구하는 절차:

외부 루프 (위험-자연 MC): 1분기 후 실제로 실현될 수 있는 금리 시나리오들을 생성합니다. 투자자가 실제로 경험할 금리 수준들이므로 반드시 실제 과정(\(\mathbb{P}\))을 사용합니다:

$$r_0 = 2.17\% \xrightarrow{\text{위험-자연 동학}} r_{t^*}^{(1)}, r_{t^*}^{(2)}, \ldots, r_{t^*}^{(N)}$$내부 루프 (위험중립 MC): 각 시나리오 \(r_{t^*}^{(j)}\)에서 잔존 만기의 레인지 노트 가치를 계산합니다. 이것은 가격결정 문제이므로 반드시 위험중립 과정(\(\mathbb{Q}\))을 사용합니다:

$$V(r_{t^*}^{(j)}) = E^{\mathbb{Q}}\!\left[e^{-\int_{t^*}^T r_u\,du}g(r_T)\,\Big|\,r_{t^*}^{(j)}\right]$$P&L 계산: 각 시나리오에서 손익을 구합니다:

$$\text{P\&L}^{(j)} = V(r_{t^*}^{(j)}) - V(r_0)$$여기서 \(V(r_0)\)는 현재 시점의 레인지 노트 가치(역시 위험중립 MC로 이미 계산된 값)입니다. \(N\)개의 P&L 값을 크기 순으로 정렬하면 VaR와 ES를 추출할 수 있습니다.

직관적 비유: "내년 코스피가 어디 있을까"를 실제 확률로 시뮬레이션하고(외부 루프), "그 지수 수준에서 코스피 콜옵션은 얼마인가"를 Black-Scholes로 계산하는 것(내부 루프)과 정확히 같은 구조입니다.

2.3 예제 18.2: 레인지 플로터의 1분기 손익 분포

레인지 노트(range floater)는 기준금리(3개월 LIBOR)가 사전에 정해진 범위 안에 머무는 날의 비율만큼만 쿠폰을 지급하는 구조화채권입니다. 분기마다 다음을 지급합니다:

$$CF(t) = \text{원금} \times \left(\text{LIBOR} + \text{Spread}\right) \times \frac{\text{범위 내 일수}}{360}$$이 상품의 위험 특성을 이해합시다. 금리가 범위 상단을 돌파하면 두 가지 나쁜 일이 동시에 일어납니다. 첫째, 쿠폰이 사라집니다(범위 밖이므로 쿠폰이 0). 둘째, 높아진 할인율 때문에 잔존 현금흐름의 현재가치도 하락합니다. 이 이중 타격이 투자자에게 큰 손실을 안겨줍니다. 투자자는 사실상 "금리가 범위를 벗어나면 쿠폰을 지급하지 않아도 된다"는 옵션을 발행자에게 매도한 것이며, 범위 안에 있을 때의 높은 쿠폰은 그 대가입니다. 이 구조는 대부분의 기간에는 소폭의 이익을 주지만 드물게 큰 손실을 주는 비대칭적 손익 분포, 즉 강한 음의 왜도(negative skew)를 만들어냅니다.

예제 18.2 파라미터 설정

현재 금리 \(r_0 = 2.17\%\).

| 파라미터 | 위험중립 (가격결정용) | 위험-자연 (위험분석용) | 차이의 경제적 의미 |

|---|---|---|---|

| 장기 평균 | \(r^* = 6.41\%\) | \(\bar{r} = 5.2\%\) | \(r^* > \bar{r}\): 위험프리미엄이 채권가격에 내포 |

| 평균회귀 속도 | \(\gamma^* = 0.21\) | \(\gamma = 0.0212\) | \(\gamma^* \gg \gamma\): 10배 차이 |

| 변동성 | \(\sigma = 0.82\%\) | \(\sigma = 0.88\%\) | 이론적으로 동일해야 함(Girsanov) |

위험-자연 파라미터 추정 방법 (방정식 18.21)

Vasicek 모형의 이산화를 이해합시다. 연속시간 SDE \(dr_t = \gamma(\bar{r} - r_t)dt + \sigma dX_t\)를 시간 간격 \(\delta\)로 이산화하면:

$$r_{t+\delta} \approx r_t + \gamma(\bar{r} - r_t)\delta + \sigma\sqrt{\delta}\,\varepsilon_{t+\delta}$$이것을 정리하면:

$$r_{t+\delta} = \underbrace{\gamma\bar{r}\delta}_{\alpha} + \underbrace{(1-\gamma\delta)}_{\beta}\,r_t + \underbrace{\sigma\sqrt{\delta}\,\varepsilon_{t+\delta}}_{\text{잔차}}$$이것은 \(r_{t+\delta}\)를 \(r_t\)에 대한 단순 선형 회귀(OLS regression) 형태입니다: \(r_{t+\delta} = \alpha + \beta r_t + \varepsilon\). 일별 3개월 LIBOR 데이터(\(\delta = 1/252\))로 이 회귀를 추정하면 \(\hat{\beta} = 0.9999\)를 얻습니다. 이로부터:

$$\hat{\gamma} = \frac{1-\hat{\beta}}{\delta} = \frac{1 - 0.9999}{1/252} = \frac{0.0001}{0.00397} \approx 0.0252$$교재에서는 약간 다른 수치를 사용하여 \(\gamma = 0.0212\)을 얻습니다.

왜 위험-자연 \(\gamma = 0.0212\)이 위험중립 \(\gamma^* = 0.21\)의 약 1/10인가

이 10배의 차이는 추정 오차가 아니라 경제적으로 의미 있는 현상입니다.

실제 데이터에서 금리는 매우 천천히 장기 평균으로 회귀합니다. \(\gamma = 0.0212\)의 반감기는 \(\ln(2)/0.0212 \approx 32.7\)년으로, 금리에 가해진 충격이 거의 한 세대 동안 지속됩니다. 1980년대 초 Volcker 연준의장의 고금리 정책으로 금리가 급등한 후, 금리가 다시 낮은 수준으로 돌아오는 데 수십 년이 걸린 것이 이 느린 평균회귀의 실례입니다.

반면 위험중립 \(\gamma^* = 0.21\)의 반감기는 약 3.3년으로 훨씬 빠릅니다. 이것은 "투자자들이 금리가 3년 안에 장기 평균으로 돌아올 것을 기대한다"는 의미가 아닙니다. 채권 가격에 내포된 위험프리미엄의 구조가 마치 위험중립 세계에서 금리가 빠르게 \(r^*\)로 수렴하는 것처럼 만드는 것입니다. 투자자들이 장기채 보유의 위험에 대해 보상을 요구하므로 채권 가격이 낮아지고(수익률이 높아지고), 이 효과가 위험중립 파라미터에서 더 빠른 평균회귀로 표현됩니다.

시뮬레이션 결과 손익 분포는 강한 음의 왜도를 보입니다.

그림 18.2. 레인지 노트의 1분기 P&L 분포. 히스토그램이 강한 음의 왜도를 보입니다. 대부분의 경우 소폭 이익이지만, 금리가 범위를 벗어나는 드문 상황에서 큰 손실이 발생합니다.

현재 금리 2.17%에서 범위 상단(약 4.18%)까지의 거리는 약 2%p이므로, 대부분의 1분기 시나리오에서 금리가 범위 안에 머물러 소폭 이익이 발생합니다. 그러나 일단 금리가 범위를 이탈하면 쿠폰이 사라지는 동시에 할인율 상승으로 가격이 급락하여 큰 손실이 발생합니다.

| 위험 지표 | 신뢰수준 | 금액 | 해석 |

|---|---|---|---|

| VaR | 99% | $2.6224M | 100번 중 1번은 이보다 더 큰 손실 발생 |

| VaR | 95% | $1.5464M | 20번 중 1번은 이보다 더 큰 손실 발생 |

| ES | 99% | $3.2716M | 99% VaR 초과 시 평균 손실 (VaR의 1.25배) |

| ES | 95% | $2.2171M | 95% VaR 초과 시 평균 손실 (VaR의 1.43배) |

\(\text{ES}_{99\%} = \$3.27M\)이 \(\text{VaR}_{99\%} = \$2.62M\)보다 상당히 큰 이유가 있습니다. VaR는 "최악의 1% 시나리오가 시작되는 손실 문턱"을 말하지만, ES는 "그 문턱을 넘어선 시나리오들의 평균 손실 깊이"를 측정합니다. 강한 음의 왜도가 있으면 꼬리가 두껍기 때문에, VaR를 넘어서는 손실들이 VaR보다 훨씬 깊을 수 있고, 그 평균인 ES가 VaR보다 크게 됩니다.

2.4 선형 델타 근사의 오차 (18.2.1절)

실무에서는 계산 편의를 위해 증권 가치의 변화를 금리 변화에 대한 1차 선형 근사로 표현하는 경우가 많습니다:

이 근사의 핵심 가정은 \(V\)가 \(r\)의 선형 함수, 즉 볼록성(convexity) \(\partial^2 V/\partial r^2 = 0\)이라는 것입니다.

예제 18.3: 레인지 플로터의 선형 근사 VaR와 몬테카를로 VaR 비교

Chapter 17에서 계산된 레인지 플로터의 금리 민감도:

$$\frac{\partial V}{\partial r} = -234 \tag{18.27}$$이 값의 경제적 의미는 "금리가 1%p(= 0.01) 오르면 레인지 노트의 가치가 약 \(234 \times 0.01 = 2.34\)백만 달러 하락한다"는 것입니다.

Vasicek 모형에서 위험-자연 금리 변화의 분포는 정규분포를 따릅니다(방정식 18.28~18.29). Vasicek SDE의 정확한 해(exact solution)를 사용하면:

$$r_\delta - r_0 \sim N\bigl(\mu(r_0,\delta),\;\sigma(\delta)^2\bigr)$$ $$\mu(r_0,\delta) = (r_0-\bar{r})(e^{-\gamma\delta}-1), \quad \sigma(\delta) = \sqrt{\frac{\sigma^2}{2\gamma}(1-e^{-2\gamma\delta})}$$이 공식이 어디서 오는지 설명합니다. Vasicek SDE \(dr = \gamma(\bar{r}-r)dt + \sigma dX\)는 Ornstein-Uhlenbeck 과정으로, 해석적 해가 존재합니다. \(u_t = r_t - \bar{r}\)로 치환하면 \(du_t = -\gamma u_t dt + \sigma dX_t\)이고, 이것의 해는 \(u_t = u_0 e^{-\gamma t} + \sigma\int_0^t e^{-\gamma(t-s)}dX_s\)입니다. 따라서 \(r_\delta - r_0 = u_\delta - u_0 = u_0(e^{-\gamma\delta}-1) + \sigma\int_0^\delta e^{-\gamma(\delta-s)}dX_s\)입니다. 첫째 항이 기대값 \(\mu\)이고(비확률적), 둘째 항이 이토 적분이므로 정규분포를 따르며 그 분산이 \(\sigma^2\int_0^\delta e^{-2\gamma(\delta-s)}ds = \frac{\sigma^2}{2\gamma}(1-e^{-2\gamma\delta})\)입니다.

파라미터 \(r_0=2.17\%\), \(\delta=0.25\), \(\gamma=0.0212\), \(\bar{r}=5.2\%\), \(\sigma=0.88\%\)를 대입하면:

\(\mu = (0.0217-0.052)(e^{-0.0212\times0.25}-1) \approx (-0.0303)(-0.0053) \approx +0.016\%\)

\(\sigma(\delta) = \sqrt{\frac{(0.0088)^2}{2\times0.0212}(1-e^{-2\times0.0212\times0.25})} \approx 0.0041 = 0.41\%\)

정규분포에서 상위 1%에 해당하는 금리 변화(최악 1% 시나리오):

$$\Delta r_{1\%} = \mu + 2.326\sigma(\delta) = 0.016\% + 2.326\times0.41\% = 0.970\%$$여기서 2.326은 표준정규분포의 99번째 백분위수(\(\Phi^{-1}(0.99) = 2.326\))입니다.

선형 근사 VaR:

$$\text{1\% VaR}_{\text{선형}} = |{-234}| \times 0.00970 = \$2.26M$$ $$\text{5\% VaR}_{\text{선형}} = 234 \times 0.00691 = \$1.62M$$| 신뢰수준 | 선형 근사 | 몬테카를로 | 차이 | 원인 |

|---|---|---|---|---|

| 99% | $2.26M | $2.62M | $0.36M 과소평가 (13.9%) | 음의 볼록성 무시 |

| 95% | $1.62M | $1.55M | $0.07M 과대평가 (4.7%) | 소폭 근사 부정확성 |

선형 근사가 99% VaR를 13.9% 과소평가하는 원인은 레인지 노트의 음의 볼록성(\(\partial^2 V/\partial r^2 < 0\))에 있습니다. 음의 볼록성이란 금리가 오를수록 민감도 \(|\partial V/\partial r|\)이 더 커진다는 뜻입니다. 선형 근사는 현재 금리에서의 민감도를 모든 금리 수준에 동일하게 적용하지만, 실제로는 금리가 크게 오른 극단 상황(99% VaR에 해당)에서 민감도가 더 크기 때문에, 실제 손실이 선형 근사보다 더 큽니다.

그림 18.3. 레인지 플로터의 VaR 비교. 굵은 곡선은 실제 가치-금리 관계(음의 볼록성), 파선은 현재 금리에서의 접선(선형 근사). 최악 1% 금리 수준에서 실제 곡선과 접선의 차이가 VaR 과소평가의 크기를 나타냅니다.

그림 18.3은 이 메커니즘을 시각화합니다. 실선(굵은 곡선)은 다양한 LIBOR 수준에서의 실제 레인지 플로터 가치입니다. 이 곡선은 음의 볼록성으로 인해 금리가 오를수록 가속적으로 하락합니다. 파선(직선)은 현재 금리 2.17%에서의 접선, 즉 선형 근사입니다. 최악 1% 금리 수준에서 실제 곡선상의 가치는 접선상의 가치보다 더 낮으며, 이 차이가 VaR 과소평가의 크기입니다.

볼록성의 원칙을 일반화하면: 양의 볼록성(\(\partial^2 V/\partial r^2 > 0\), 일반적인 채권)에서는 선형 근사가 VaR를 과대평가하고, 음의 볼록성(레인지 노트, MBS 등)에서는 과소평가합니다. 음의 볼록성을 가진 상품에서 선형 근사를 사용하면 위험이 실제보다 작게 추정되는 위험한 오류를 범하게 됩니다.

3. 기간구조의 거시경제 모형

이 절은 이 장에서 가장 심층적인 부분입니다. 앞의 두 절에서 위험의 시장가격 \(\lambda\)를 통계적 파라미터로 정의하고 활용했습니다. 이 절은 한 단계 더 나아가 \(\lambda\)가 경제의 근본적인 힘들 — 투자자의 위험회피도, GDP 성장의 변동성, 그리고 인플레이션과 성장 사이의 관계 — 로부터 어떻게 내생적으로 결정되는지를 보여줍니다.

3.1 거시경제 환경의 모형화

실질 GDP 성장 모형

실질 로그 GDP \(y_t = \log(Y_t)\)의 동학:

$$dy_t = g\,dt + \sigma_y\,dX_{y,t}$$여기서 \(g\)는 GDP의 추세 성장률(상수), \(\sigma_y\)는 GDP 성장의 변동성, \(dX_{y,t}\)는 GDP에 가해지는 무작위 충격입니다. \(g\)가 상수라는 가정은 경기순환 변동을 무시한 단순화이지만, 이 모형이 전달하려는 핵심 메시지 — 기대인플레이션이 금리 기간구조의 핵심 동인이다 — 를 부각하기 위한 의도적 선택입니다.

인플레이션 동학: 두 계층 구조

첫째 계층 — 실제 물가 수준: 로그 CPI \(q_t = \log Q_t\)의 동학:

$$dq_t = i_t\,dt + \sigma_q\,dX_{q,t}$$여기서 \(i_t\)는 기대인플레이션(시장이 예상하는 인플레이션 수준), \(\sigma_q\)는 실제 인플레이션의 단기 변동성입니다. 실제 인플레이션의 드리프트가 상수가 아닌 확률과정 \(i_t\)라는 점이 핵심입니다.

둘째 계층 — 기대인플레이션:

$$di_t = \gamma(\bar{i} - i_t)\,dt + \sigma_i\,dX_{i,t}$$기대인플레이션 \(i_t\)도 장기 평균 \(\bar{i}\)를 향해 평균회귀합니다. 이 Vasicek 구조가 바로 이 모형의 금리 동학을 지배하게 됩니다.

두 계층이 필요한 이유가 있습니다. 실제 인플레이션은 에너지 가격 충격, 공급망 붕괴, 계절적 요인 등에 의해 크게 흔들리는 "잡음(noise)"이 많습니다. 그러나 기대인플레이션은 그 하부에서 더 완만하게 움직이는 추세를 반영하며, 임금 계약, 중앙은행 정책 목표, 장기 채권 수익률 등은 실제 인플레이션보다 기대인플레이션에 더 직접 연결됩니다.

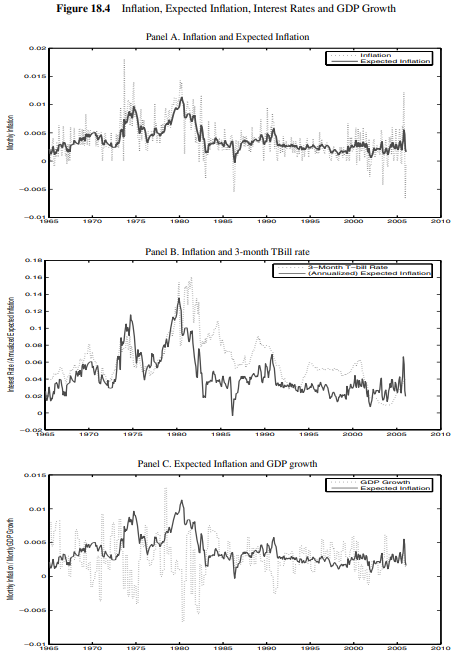

그림 18.4. 패널 A: 미국의 실제 인플레이션과 기대인플레이션(1965~2010). 패널 B: 기대인플레이션과 3개월 T-bill 금리의 강한 양의 상관. 패널 C: 기대인플레이션과 GDP 성장률이 거울상(mirror image)처럼 반대 방향으로 움직여 \(\rho_{yi} < 0\)을 확인.

패널 C가 이 모형의 가장 중요한 경험적 기반입니다. 기대인플레이션과 GDP 성장률이 거의 거울상처럼 반대 방향으로 움직인다는 사실(\(\rho_{yi} < 0\))은, 경기가 나쁠 때 인플레이션이 높은 경향(스태그플레이션)을 의미합니다. 이 상황에서 명목채권을 보유한 투자자는 최악의 타이밍에 구매력이 훼손된 원금과 쿠폰을 받게 됩니다. 이것이 명목채권을 "나쁜 보험"으로 만들고, 위험프리미엄을 높이는 근본 원인입니다.

3.2 시장 참여자: CRRA 효용함수와 오일러 방정식

CRRA 효용함수 (방정식 18.30)

$$U(C_t, t) = e^{-\rho t}\frac{C_t^{1-h}}{1-h} \tag{18.30}$$\(e^{-\rho t}\)는 시간 할인(time discounting) 항입니다. \(\rho > 0\)은 미래 소비보다 현재 소비를 더 선호하는 정도(조급성)를 나타냅니다.

\(C_t^{1-h}/(1-h)\) 항이 위험회피를 표현합니다. 한계효용은 \(\partial U/\partial C = e^{-\rho t}C_t^{-h}\)이며, 파라미터 \(h > 0\)이 클수록 소비가 늘어날 때 추가적 만족감이 더 빠르게 감소합니다. 상대적 위험회피도(RRA)는 정확히 \(h\)와 같습니다:

$$\text{RRA} = -C\cdot\frac{U''(C)}{U'(C)} = -C\cdot\frac{-h\,C^{-h-1}}{C^{-h}} = h$$\(h = 0\)이면 위험 중립입니다. \(h = 1\)이면 로그 효용 \(U = e^{-\rho t}\log C_t\)가 됩니다. 이 모형에서는 \(h = 104\)라는 매우 큰 값을 사용하는데, 이는 관찰된 위험프리미엄과 기간스프레드를 설명하기 위해 필요합니다("주식 프리미엄 퍼즐"과 유사한 문제).

투자자는 추가 1달러를 즉시 소비할 것인지, 아니면 채권에 투자하여 미래에 소비할 것인지를 선택합니다. 균형에서는 두 선택의 기대 한계효용이 같아야 합니다:

오일러 방정식 (방정식 18.31): 균형 채권가격의 조건

$$\frac{\partial U(C_t,t)}{\partial C_t}\cdot\frac{1}{Q_t} = E_t\!\left[\frac{1}{Z(t,T)}\cdot\frac{1}{Q_T}\cdot\frac{\partial U(C_T,T)}{\partial C_T}\right] \tag{18.31}$$좌변은 지금 1달러를 소비할 때의 한계효용 증가분입니다(\(1/Q_t\)는 1달러로 살 수 있는 소비재 양). 우변은 1달러를 채권에 투자하여 미래 시점 \(T\)에 소비할 때의 기대 한계효용입니다. 균형에서 두 값이 같아야 합니다.

채권가격 \(Z(t,T)\)에 대해 정리하면:

$$Z(t,T) = E_t\!\left[e^{-\rho(T-t)}\cdot\frac{Q_t\,C_T^{-h}}{Q_T\,C_t^{-h}}\right]$$이것은 확률적 할인인자(SDF) \(M_{t,T} = e^{-\rho(T-t)}(C_T/C_t)^{-h}(Q_t/Q_T)\)를 이용한 가격결정 공식 \(Z(t,T) = E_t[M_{t,T}]\)입니다. SDF는 경기 침체(소비 감소) 시 더 큰 값을 가져 그 상태의 현금흐름에 더 높은 가치를 부여합니다.

3.3 균형 명목채권 가격과 사실 18.3

두 가지 추가 가정을 도입합니다. 첫째, 대표 경제주체 가정(모든 경제주체가 동일). 둘째, 소비가 GDP의 일정 비율, 즉 \(C_t = kY_t\)입니다(\(k \approx 0.7\)). 이 가정들을 사용하면 오일러 방정식으로부터 채권가격의 명시적 공식을 유도할 수 있습니다. 이 유도를 완전하게 보여줍니다.

사실 18.3의 완전한 유도: Appendix의 증명

동학:

$$\text{위험-자연:}\quad dr_t = \gamma(\bar{r}-r_t)dt + \sigma_i\,dX_i \tag{18.41}$$ $$\text{위험중립:}\quad dr_t = \gamma(r^*-r_t)dt + \sigma_i\,dX_i \tag{18.42}$$왜 \(\gamma = \gamma^*\)인가, 그리고 왜 위험의 시장가격이 상수인가

위의 유도에서 가장 주목할 결과는 \(B(t;T)\)의 ODE가 \(\frac{dB}{dt} = \gamma B - 1\)이라는 것입니다. 여기서 \(\gamma\)는 기대인플레이션의 평균회귀 속도, 즉 실제(위험-자연) 세계의 파라미터입니다. 그런데 Step 10에서 보았듯이 이 ODE의 해가 Chapter 15의 Vasicek 채권가격 공식의 \(B\)와 동일합니다. Chapter 15의 공식에서 \(B\)는 \(\gamma^*\)(위험중립 평균회귀 속도)를 사용하므로, 이것은 이 거시경제 모형에서 \(\gamma = \gamma^*\)임을 의미합니다.

\(\gamma = \gamma^*\)라는 결과의 수학적 원인을 추적하면: PDE (Step 8)에서 \(r\)의 계수를 0으로 놓은 ODE가 \(\frac{dB}{dt} = \gamma B - 1\)인데, 여기서 \(\gamma\)가 등장하는 것은 기대인플레이션의 드리프트 \(\gamma(\bar{i}-i)\)에서 \(i\)에 붙은 계수가 \(-\gamma\)이기 때문입니다. 이 계수는 위험 조정과 무관하게 모형 구조에서 결정됩니다.

이제 위험의 시장가격을 계산합시다. 방정식 (18.41)과 (18.42)에서:

$$\lambda = \frac{m(r) - m^*(r)}{\sigma_i} = \frac{\gamma(\bar{r}-r) - \gamma(r^*-r)}{\sigma_i} = \frac{\gamma(\bar{r} - r^*)}{\sigma_i} \tag{18.43}$$\(\gamma = \gamma^*\)이므로, \(r\)이 소거되어 \(\lambda\)가 상수가 됩니다. 만약 \(\gamma \neq \gamma^*\)였다면(일반 Vasicek 모형) \(m - m^* = (\gamma\bar{r} - \gamma^*r^*) + (\gamma^*-\gamma)r\)에서 \(r\)항이 살아남아 \(\lambda = \lambda_0 + \lambda_1 r\)로 금리의 함수가 됩니다. 그러나 이 거시경제 모형에서는 두 드리프트의 평균회귀 속도가 같으므로, 차이가 \(\gamma(\bar{r}-r^*)\)라는 상수가 되고, \(\lambda\)도 상수가 됩니다.

이 상수를 (18.38)의 \(r^*\) 정의를 대입하여 명시적으로 쓰면:

$$\lambda = \frac{\gamma}{\sigma_i}\left(\bar{r} - \bar{r} + \frac{1}{\gamma}(h\sigma_i\sigma_y\rho_{yi} + \sigma_i\sigma_q\rho_{iq})\right) = h\sigma_y\rho_{yi} + \sigma_q\rho_{iq}$$이것이 위험의 시장가격의 거시경제적 표현입니다. \(\rho_{yi} < 0\)(스태그플레이션)이면 \(h\sigma_y\rho_{yi} < 0\)이고, 위험회피도 \(h\)가 클수록, GDP 변동성 \(\sigma_y\)가 클수록, 부의 상관 \(|\rho_{yi}|\)이 강할수록 \(|\lambda|\)가 커져 위험프리미엄이 증가합니다.

3.4 상수 \(c\)의 세 가지 경제적 구성요소

방정식 (18.40)은 명목 단기금리가 기대인플레이션 \(i_t\)에 상수 \(c\)를 더한 것임을 말합니다. 이것은 피셔 방정식(Fisher equation)의 확률론적 버전입니다. \(c\)의 세 구성요소를 하나씩 살펴봅니다.

구성요소 (1): 실질이자율 \(\rho + hg - \frac{1}{2}h^2\sigma_y^2\)

\(\rho > 0\) (시간선호율): 투자자들이 미래보다 현재 소비를 선호할수록 더 많이 차입하려 하고, 균형 실질이자율이 올라갑니다.

\(hg\) (성장 효과): 경제가 빠르게 성장하면(\(g\) 높음) 사람들은 미래의 풍요를 앞당겨 소비하려 차입합니다. \(h\)가 클수록 이 효과가 증폭됩니다. 이것은 소비의 이시점 간 대체 탄력성(intertemporal elasticity of substitution)과 관련됩니다.

\(-\frac{1}{2}h^2\sigma_y^2\) (예방적 저축 효과): GDP 성장의 불확실성이 클수록 미래의 소비 감소 위험에 대비해 더 많이 저축합니다. 저축 공급 증가는 실질이자율을 낮춥니다. 이 항이 \(h^2\)에 비례하므로 위험회피도가 높을수록 예방적 저축 효과가 매우 강합니다. \(h = 104\)에서 이 항은 \(-\frac{1}{2}(104)^2(0.02)^2 = -2.163\)으로 상당히 큽니다.

구성요소 (2): 인플레이션 위험프리미엄 \(-h\sigma_y\sigma_q\rho_{qy}\)

\(\rho_{qy} < 0\)(스태그플레이션 상관)이면 이 항은 양수가 됩니다. 경기가 나쁠 때 인플레이션이 높으면, 명목채권 투자자는 최악의 타이밍에 구매력이 낮아진 돈을 돌려받습니다. 이 "보험 기능 실패"에 대한 보상으로 명목금리가 올라가야 합니다.

구성요소 (3): 볼록성 보정 \(-\frac{1}{2}\sigma_q^2\)

이것은 Jensen 부등식에서 오는 보정입니다. 볼록 함수 \(e^{-x}\)에 대해 \(E[e^{-x}] > e^{-E[x]}\)이므로, 인플레이션의 불확실성이 실질 구매력의 기대값에 양의 영향을 줍니다. 이것이 금리를 낮추는 방향으로 작용합니다.

3.5 위험중립 중심수준 \(r^*\)와 기간구조 기울기의 결정인

$$r^* = \underbrace{\bar{r}}_{\text{장기 평균 명목금리}} - \underbrace{\frac{1}{\gamma}(h\sigma_i\sigma_y\rho_{yi} + \sigma_i\sigma_q\rho_{iq})}_{\text{위험 조정 항}} \tag{18.38}$$실증적으로 \(\rho_{yi} < 0\)이므로 \(-h\sigma_i\sigma_y\rho_{yi}/\gamma > 0\)이고, 따라서 \(r^* > \bar{r}\)이 됩니다. \(r^*\)가 클수록 위험중립 세계에서 금리가 더 높은 수준으로 수렴하므로 장기 채권 수익률이 높아지고 수익률곡선이 가팔라집니다.

기간구조 기울기의 결정인들을 정리하면: 위험회피도 \(h\)가 높을수록, GDP-기대인플레이션 부의 상관 \(|\rho_{yi}|\)이 강할수록, 평균회귀 속도 \(\gamma\)가 낮을수록 \(r^*\)가 증가하고 수익률곡선이 가팔라집니다.

3.6 위험의 시장가격의 거시경제적 도출

이 모형에서 \(\gamma = \gamma^*\)이므로 \(\lambda\)가 상수입니다. 실증적으로 \(\rho_{yi} < 0\)이므로 \(h\sigma_y\rho_{yi} < 0\)이고, \(|\rho_{iq}\sigma_q|\)가 \(|h\sigma_y\rho_{yi}|\)보다 작으면 \(\lambda < 0\)입니다.

\(\lambda < 0\)일 때 장기채의 기대 초과수익 \(\sigma_Z\lambda > 0\)입니다(\(\sigma_Z < 0\)이므로). 위험회피도 \(h\)가 클수록, GDP 성장 변동성 \(\sigma_y\)가 클수록, GDP-기대인플레이션 부의 상관 \(|\rho_{yi}|\)이 강할수록 \(|\lambda|\)가 커져 위험프리미엄이 커집니다.

이 도출이 보여주는 심오한 결과: 위험의 시장가격은 경제의 근본적인 특성들에 의해 결정됩니다. 투자자가 얼마나 위험을 싫어하는가(\(h\)), 경제가 얼마나 변동성이 큰가(\(\sigma_y\)), 나쁜 시기에 인플레이션이 얼마나 높은가(\(\rho_{yi}\)).

3.7 수치 예시: 표 18.1과 그림 18.5

표 18.1: 미국 데이터에서 추정한 거시경제 파라미터

| 파라미터 | 값 | 출처 | 의미 |

|---|---|---|---|

| \(\bar{i}\) | 4.20% | BLS | 장기 평균 기대인플레이션 |

| \(\gamma\) | 0.3805 | 기대인플레이션 시계열 | 기대인플레이션의 평균회귀 속도 |

| \(g\) | 2.00% | BEA (소비성장으로 조정) | GDP/소비 성장 드리프트 |

| \(\sigma_y\) | 2.00% | BEA | GDP 성장 변동성 |

| \(\sigma_q\) | 1.06% | BLS | 실제 인플레이션 변동성 |

| \(\sigma_i\) | 0.73% | 기대인플레이션 시계열 | 기대인플레이션 변동성 |

| \(\rho_{yq}\) | -0.1409 | BEA, BLS | GDP 성장-실제 인플레이션 상관 |

| \(\rho_{yi}\) | -0.2894 | BEA, BLS | GDP 성장-기대인플레이션 상관 (핵심) |

| \(\rho_{iq}\) | 0.8360 | BEA, BLS | 기대인플레이션-실제 인플레이션 상관 |

효용 파라미터: \(\rho = 0.1\), \(h = 104\). 상수 \(c\) 계산:

$$c \approx \rho + hg - \tfrac{1}{2}h^2\sigma_y^2 = 0.1 + 104\times0.02 - \tfrac{1}{2}(104)^2(0.02)^2 = 0.1 + 2.08 - 2.163 \approx 0.017$$인플레이션 위험프리미엄과 볼록성 항을 더하면 \(c \approx 2\%\)입니다.

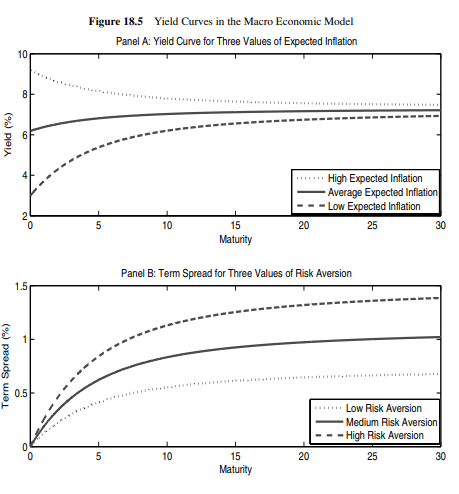

그림 18.5. 거시경제 모형의 수익률곡선. 패널 A: 세 가지 기대인플레이션 수준에서의 수익률곡선. 낮은 기대인플레이션(낮은 단기금리) 환경에서 수익률곡선이 더 가팝니다. 패널 B: 세 가지 위험회피도에서의 기간스프레드. 위험회피도가 높을수록 기간스프레드가 커집니다.

패널 A에서 기대인플레이션에 따른 세 초기 금리는 \(r_0 = 2.99\%, 6.19\%, 9.19\%\)입니다. 낮은 기대인플레이션 환경에서 수익률곡선이 더 가파른 이유는, 단기금리가 장기 평균보다 낮아 위험중립 세계에서 금리가 더 많이 상승해야 하기 때문입니다.

패널 B에서 위험회피도 \(h\)가 높을수록 기간스프레드가 커집니다. 이것은 \(|\lambda| = |h\sigma_y\rho_{yi} + \sigma_q\rho_{iq}|\)가 \(h\)에 비례하기 때문입니다. 그러나 \(h=70\)이면 수익률 수준이 지나치게 낮거나 음수가 되고, \(h=140\)이면 지나치게 높아지는 한계가 있습니다. 이것은 단일 파라미터 \(h\)로 기간스프레드와 절대 금리 수준을 동시에 적합시키려는 단순 모형의 본질적 한계입니다.

3.8 수익률곡선의 세 가지 해석

우상향 수익률곡선의 세 가지 원인과 그 함의

이 모형이 제시하는 가장 중요한 실용적 통찰은 수익률곡선의 기울기에 대한 세 가지 해석입니다.

첫째, 기대 가설(Expectations Hypothesis): 투자자들이 미래에 단기금리가 상승할 것을 예상합니다. 이 경우에만 "가파른 수익률곡선 = 미래 금리 상승 예고"라는 해석이 성립합니다.

둘째, 높은 위험회피도: 투자자들의 위험 기피가 강해서 장기채 보유에 더 많은 보상을 요구합니다. 이 경우 우상향 수익률곡선은 미래 금리 기대와 무관합니다.

셋째, 높은 위험량: 경제의 불확실성(GDP 변동성, 인플레이션 변동성, 스태그플레이션 위험)이 높아서 장기채가 더 위험합니다.

실증 문헌에 따르면, 수익률곡선 기울기의 상당 부분이 위험프리미엄(둘째와 셋째)에 해당합니다. 수익률곡선이 가팔라졌다고 곧바로 시장이 금리 인상을 예상한다고 결론 내리는 것은 위험한 단순화입니다.

4. 사례분석: P&G 레버리지드 스왑의 위험

4.1 사건의 배경과 상품 구조

1994년, Procter & Gamble(P&G)은 Bankers Trust와 복잡한 레버리지드 금리 스왑 계약을 체결했습니다. 이 계약에서 P&G는 초기에는 유리한 조건으로 고정금리를 지급받는 대신, 6개월 후 결정되는 스프레드에 따라 막대한 손실을 입을 수 있는 위험을 부담했습니다. 1994년 연준의 급격한 금리 인상으로 P&G는 약 $157M(약 1,570억 원)의 손실을 입었습니다.

스프레드는 계약 개시 6개월 후(\(t^* = 0.5\))에 다음 공식으로 결정됩니다:

$$\text{spread}_{t^*} = \frac{\text{5년 T-note 수익률} \times 98.5}{5.78} - \text{6.25\% 30년 T채권 가격}$$이 공식의 위험성을 이해합시다. 금리가 상승하면 5년 수익률이 올라가고(분자 증가), 동시에 30년 채권 가격이 하락합니다(차감 항 감소). 두 효과가 모두 스프레드를 키우는 방향으로 작용합니다. P&G는 사실상 금리 상승에 대한 레버리지드 옵션을 매도한 것과 같습니다.

4.2 위험-자연 파라미터 추정: 표본 기간의 결정적 역할

| 파라미터 | 단기 표본 (3년) | 장기 표본 (10년) | 차이의 함의 |

|---|---|---|---|

| 위험중립 파라미터 | |||

| \(r^*\) | 7.32% | 7.37% | 두 표본에서 유사 |

| \(\gamma^*\) | 0.2904 | 0.2883 | 두 표본에서 유사 |

| \(\sigma\) | 0.6352% | 1.0776% | 장기 표본이 1.7배 높음 — 핵심 차이 |

| 위험-자연 파라미터 | |||

| \(\bar{r}\) | 4.18% | 6.43% | 장기 표본이 더 높음 (1980년대 고금리 포함) |

| \(\gamma\) | 0.9098 | 0.0654 | 단기: 빠른 평균회귀, 장기: 느린 평균회귀 |

| \(\sigma\) | 0.6352% | 1.0776% | 두 세계에서 동일 (Girsanov) |

두 표본 모두에서 \(r^* > \bar{r}\)인 것은 위험프리미엄이 채권 가격에 내포된 결과입니다.

4.3 시뮬레이션 방법론

위험분석의 목표는 계약 6개월 후 스왑 가치의 분포를 구하는 것입니다. 5000개의 위험-자연 경로를 생성합니다. 각 경로 \(j\)에서:

Step 1: 위험-자연 동학으로 6개월 후 금리 \(r_{t^*}^{(j)}\)를 시뮬레이션합니다(외부 루프).

Step 2: 시뮬레이션된 금리에서 위험중립 파라미터로 스프레드와 스왑 가치를 계산합니다:

$$V_{\text{swap}}^{(j)} = \$200\text{M} \times \left[\sum_{k=1}^{14}\frac{C^{(j)}}{2}Z(r_{t^*}^{(j)},t^*,T_k) + Z(r_{t^*}^{(j)},t^*,T_{14})\right] - \$200\text{M} \tag{18.44}$$채권 가격 \(Z\)의 계산에 위험중립 파라미터를 사용하는 것은 필수입니다. 금리 시나리오는 실제 세계에서 생성하지만, 그 시나리오에서 파생상품의 가치는 항상 위험중립 공식으로 계산해야 합니다.

4.4 결과 해석: 표 18.2와 그림 18.6

표 18.2: 레버리지드 스왑의 위험분석 결과

| 지표 | 단기 표본 (\(\sigma=0.635\%\)) | 장기 표본 (\(\sigma=1.078\%\)) | 배율 |

|---|---|---|---|

| 스왑 현재가치 | +$1.57M | -$9.52M | N/A |

| 95% VaR | $7.29M | $39.56M | 5.4배 |

| 99% VaR | $30.49M | $91.41M | 3.0배 |

| 95% ES | $21.82M | $71.37M | 3.3배 |

| 99% ES | $42.34M | $116.67M | 2.8배 |

실제 P&G 손실: $157M

그림 18.6. 레버리지드 스왑 가치의 시뮬레이션 분포. 패널 A(단기 표본)는 좁고 집중된 분포를, 패널 B(장기 표본)는 훨씬 넓고 두꺼운 왼쪽 꼬리를 보여줍니다. 실제 P&G 손실 $157M은 패널 B의 꼬리 영역에 해당합니다.

결과는 매우 충격적입니다. 단기 표본의 99% ES는 $42M이지만, 장기 표본에서는 $117M으로 약 2.8배 증가합니다. 실제 P&G 손실 $157M은 장기 표본 ES조차 초과합니다. 그러나 장기 표본을 사용했다면 "이 정도 손실이 발생할 수 있다"는 경고를 받을 수 있었을 것입니다.

이 사례의 핵심 교훈은 표본 기간의 선택이 위험 추정에 결정적이라는 것입니다. 짧은 표본(최근 저변동성 기간)으로 추정한 파라미터는 극단 시나리오의 위험을 심각하게 과소평가합니다. "최신 데이터가 현재 시장을 더 잘 반영한다"는 직관이 위험 추정에서는 오히려 낙관 편향(optimism bias)을 만들 수 있습니다. Basel III 프레임워크가 스트레스 시기를 포함한 충분히 긴 표본을 요구하는 것이 바로 이 문제에 대한 규제적 답변입니다.

그림 18.6의 두 패널 비교에서도 교훈을 얻습니다. 장기 표본(패널 B)의 분포는 \(-\$200M\)에 가까운 극단 손실에도 양의 확률을 부여하지만, 단기 표본(패널 A)은 손실이 상대적으로 제한적으로 보입니다. P&G가 계약 체결 전에 이 분석을 수행했다면, 표본 기간 선택에 따라 완전히 다른 위험 평가를 받았을 것입니다.