Chapter 17. 위험중립 가격결정과 몬테카를로 시뮬레이션

Risk Neutral Pricing and Monte Carlo Simulations

이 장의 표면만 보면 핵심은 간단해 보입니다. 위험중립 금리과정을 따라 미래 금리를 시뮬레이션하고, 각 경로에서 payoff를 할인한 뒤 평균을 내면 현재 가격이 된다는 것입니다. 그러나 이 한 문장 안에는 연속시간 금융수학의 핵심 구조가 거의 모두 들어 있습니다. 왜 할인된 가격이 마팅게일이 되는지, 왜 현실 확률이 아니라 위험중립 확률을 써야 하는지, 왜 편미분방정식의 해가 기대값으로 바뀌는지, 왜 경로의존 상품에서는 Monte Carlo가 사실상 표준 해법이 되는지, 왜 같은 시뮬레이션 틀 안에서 델타·감마·세타까지 계산할 수 있는지를 모두 이해해야 합니다.

이 글은 단순한 요약이 아니라, 식이 왜 저렇게 생기는지를 가장 아래층부터 설명하는 데 목표를 둡니다. 그래서 브라운 운동의 미세한 성질, Ito의 보조정리에서 2차항이 살아남는 이유, 무차익 포트폴리오가 가격 PDE를 만드는 구조, 위험 프리미엄이 drift 수정으로 흡수되는 과정, 위험중립 측도가 실제로는 어떻게 라돈–니코딤 도함수와 Girsanov 정리로 구현되는지, 뉴메레르(numeraire) 변경이 왜 새로운 마팅게일 측도를 낳는지, Feynman-Kac 정리가 사실상 "할인된 가격은 마팅게일"이라는 문장의 다른 표현이라는 점, Monte Carlo가 통계적으로 왜 정당한지까지 하나의 흐름으로 연결해 설명합니다.

0. 시작하기 전에: 이 장의 수학이 왜 필요한가

0.1 금리상품 가격결정은 왜 연속시간으로 가는가

채권, 스왑, 옵션, 구조화채권 같은 금리상품의 가격은 금리가 바뀌는 즉시 반응합니다. 현실에서는 거래가 아주 짧은 간격으로 일어나고, 금리도 미세하게 계속 흔들립니다. 물론 계산 편의를 위해 하루 단위나 월 단위로만 금리가 변한다고 가정할 수도 있습니다. Chapter 11에서 이항트리를 다루었을 때가 바로 그런 사고방식이었습니다. 한 기간에 금리가 위로 가거나 아래로 가거나 두 가지 경우만 생각했습니다.

그러나 헤지를 생각하면 곧 한계가 드러납니다. 오늘 잡은 헤지 비율이 내일 아침만 되어도 틀어질 수 있기 때문입니다. 이산시간 모형에서는 한 기간이 끝나기 전에는 포트폴리오를 재조정하지 않습니다. 그 사이에 금리가 크게 움직이면, 헤지가 원래 의도한 것과 달라집니다. 이 문제를 줄이려면 기간을 더 짧게 잘라야 합니다. 하루를 두 기간으로, 네 기간으로, 여덟 기간으로 쪼개는 식입니다.

이 과정의 극한을 취하면, 기간 길이가 0에 수렴하고, 재조정 횟수가 무한대에 수렴합니다. 그것이 바로 연속시간 모형입니다. 연속시간으로 넘어가면 금리 \(r_t\)는 시간 \(t\)의 함수이자 동시에 확률변수가 됩니다. 각 시점마다 금리가 하나의 특정한 값을 갖지만, 그 값은 미리 알 수 없고 확률적으로 결정됩니다. 그러면 가격 \(V(r,t)\) 역시 시간과 금리 둘 다에 의존하는 함수가 됩니다. 따라서 가격결정 문제는 자연스럽게 편미분방정식(PDE)의 문제로 바뀝니다.

Chapter 15에서는 바로 이 PDE를 만들었습니다. 두 금리증권의 포트폴리오를 적절히 구성해 확률성을 제거하고, 무차익 조건을 부과하여 모든 금리증권이 만족해야 하는 기본가격방정식(Fundamental Pricing Equation)을 유도했습니다. Chapter 17은 그 PDE를 어떻게 실제 계산 가능한 형태로 바꿀지를 다룹니다. PDE를 직접 풀기 어려운 경우에, 그것을 기대값 표현으로 바꾸고, 그 기대값을 시뮬레이션으로 계산하는 전체 경로를 보여주는 것이 이 장의 목표입니다.

0.2 왜 브라운 운동이 필요한가

연속시간에서 무작위성을 넣으려면 "아주 작은 시간 동안의 예측 불가능한 충격"을 수학적으로 기술해야 합니다. 이산시간에서는 동전 던지기처럼 위/아래로 가는 난수를 쓰면 충분했습니다. 그러나 연속시간에서는 "모든 순간"에 무작위 충격이 들어와야 하므로, 그 충격들의 전체 모임을 하나의 수학적 대상으로 정의해야 합니다. 이 역할을 하는 것이 브라운 운동(Brownian motion)이며, 때로는 위너 과정(Wiener process)이라고도 부릅니다.

브라운 운동 \(X_t\)는 다음 네 가지 성질을 만족하는 확률과정입니다. 첫째, \(X_0=0\)입니다. 시간 0에서 출발점을 0으로 고정합니다. 둘째, 서로 겹치지 않는 시간 구간들의 증가분은 독립입니다. 예를 들어 \(X_2-X_1\)과 \(X_4-X_3\)은 서로 독립입니다. 셋째, 길이 \(t-s\)인 구간의 증가분 \(X_t-X_s\)는 평균 0, 분산 \(t-s\)인 정규분포를 따릅니다. 넷째, 경로 \(t\mapsto X_t\)는 연속함수입니다. 즉, 점프 없이 이어집니다.

이 네 가지 성질만으로도 많은 것을 알 수 있습니다. 평균이 0이므로 브라운 운동 자체에는 위나 아래 방향의 편향이 없습니다. 이것은 금융에서 "새로운 뉴스는 좋은 뉴스일 수도, 나쁜 뉴스일 수도 있으며, 방향을 미리 예측할 수 없다"는 직관과 일치합니다.

분산이 시간길이에 비례하므로 불확실성은 시간의 제곱근에 따라 커집니다. 구체적으로, \(X_t\)의 표준편차는 \(\sqrt{t}\)입니다. 시간이 4배가 되면 표준편차는 2배가 됩니다. 이것은 "금리가 1년 동안 얼마나 움직일 수 있는가"가 "한 달 동안 얼마나 움직일 수 있는가"의 \(\sqrt{12}\approx 3.46\)배라는 사실의 수학적 근거입니다.

독립 증분 성질은 과거의 미세한 충격이 미래의 새로운 충격과 직접적으로 상관되지 않음을 뜻합니다. 금융 쪽 직관으로 말하면, 어제 금리가 크게 올랐다는 사실이 오늘의 새로운 충격이 양인지 음인지를 알려주지 못한다는 것입니다. 물론 금리의 수준 자체는 영향을 받지만(어제 올랐으니 오늘 시작점이 더 높다), 오늘의 "새로운 충격"의 방향은 독립입니다.

0.3 브라운 운동의 경로는 왜 미분불가능한가

브라운 운동의 가장 놀라운 성질은 경로가 연속이지만 어디서도 미분가능하지 않다는 것입니다. 이것이 왜 중요한지, 그리고 왜 그런지를 자세히 살펴봅시다.

미분이 존재한다는 것은 "아주 짧은 시간 \(\delta\) 동안의 변화량을 \(\delta\)로 나눈 비율이, \(\delta\to 0\)일 때 특정한 유한한 값으로 수렴한다"는 뜻입니다. 보통 함수 \(f(t)\)에서는 \(\frac{f(t+\delta)-f(t)}{\delta}\)가 유한한 극한을 가집니다.

그런데 브라운 운동에서는 어떤 일이 벌어지는지 봅시다. 시간 \(\delta\) 동안의 증가분 \(X_{t+\delta}-X_t\)는 평균 0, 분산 \(\delta\)인 정규분포입니다. 분산이 \(\delta\)이므로 표준편차는 \(\sqrt{\delta}\)입니다. 따라서 "전형적인" 증가분의 크기는 대략 \(\sqrt{\delta}\)입니다.

$$\frac{X_{t+\delta}-X_t}{\delta} \sim \frac{\sqrt{\delta}}{\delta} = \frac{1}{\sqrt{\delta}}$$가 됩니다. \(\delta\to 0\)이면 \(1/\sqrt{\delta}\to \infty\)입니다. 즉 비율이 무한대로 발산합니다. 브라운 운동은 너무 빠르게, 너무 거칠게 흔들리기 때문에 미분이 존재할 수 없습니다.

이 사실이 금융에 어떤 의미를 갖는지 생각해 봅시다. 만약 금리의 경로가 보통 미분가능한 함수처럼 부드럽다면, 아주 짧은 시간 동안의 금리 변화는 거의 결정적입니다. 미분값이 정해져 있으니까요. 그러면 "불확실성"이라는 것이 아주 짧은 시간 단위에서는 사실상 사라지게 됩니다. 그러나 현실의 금융시장은 아무리 짧은 시간 간격을 봐도 불확실성이 있습니다. 1초 후의 주가도 확실하게 예측할 수 없습니다. 브라운 운동은 바로 이 성질을 포착합니다.

그러나 미분이 안 된다면 문제가 생깁니다. 금리가 \(r_t\)이고 가격이 \(V(r_t,t)\)일 때, 가격의 변화를 계산하려면 \(V\)를 \(r\)과 \(t\)에 대해 미분해야 합니다. 그런데 \(r_t\)가 브라운 운동으로 움직이면, \(r_t\) 자체가 미분불가능합니다. 그 위에 올라탄 함수 \(V(r_t,t)\)의 변화를 어떻게 계산할 수 있을까요? 보통의 미적분학 규칙으로는 안 됩니다. 바로 여기서 Ito 미적분이 필요해집니다.

0.4 왜 \((dX_t)^2=dt\)라는 규칙이 등장하는가

브라운 운동의 경로가 미분불가능하다는 사실은, 테일러 전개를 할 때 보통과 다른 결과를 만듭니다. 이 차이의 본질을 이해하기 위해, 먼저 보통 미적분에서 무슨 일이 벌어지는지 복습합시다.

보통 미적분에서 어떤 부드러운 함수 \(f(t)\)의 변화량을 구할 때, 우리는 테일러 전개를 씁니다.

$$f(t+\delta) = f(t) + f'(t)\delta + \frac{1}{2}f''(t)\delta^2 + \cdots$$여기서 \(\delta\)가 아주 작으면 \(\delta^2\)은 \(\delta\)보다 훨씬 더 작습니다. 예를 들어 \(\delta=0.01\)이면 \(\delta^2=0.0001\)입니다. 그래서 1차항 \(f'(t)\delta\)만 남기고 나머지는 무시합니다. 이것이 \(df=f'(t)dt\)라는 보통 미분의 기초입니다.

이제 브라운 운동의 경우를 봅시다. 증가분 \(\Delta X_t = X_{t+\delta}-X_t\)의 전형적인 크기는 \(\sqrt{\delta}\)입니다. 따라서 그 제곱 \((\Delta X_t)^2\)의 전형적인 크기는 \(\delta\)입니다. 보통 미적분에서 \((\Delta t)^2\)는 \(\Delta t\)보다 훨씬 작아서 버려지지만, 여기서는 \((\Delta X_t)^2\)가 \(\Delta t\)와 같은 크기입니다. 무시할 수 없습니다.

좀 더 정밀하게 말하면, 브라운 운동의 이차변동(quadratic variation)이라는 양을 봐야 합니다. 구간 \([0,T]\)를 \(N\)개로 잘게 나누고, 각 구간에서의 증가분의 제곱을 모두 더합니다.

$$\sum_{k=0}^{N-1}(X_{t_{k+1}}-X_{t_k})^2$$이 합은 \(N\to\infty\)일 때 무한대로 가거나 0으로 가는 것이 아니라, 정확히 \(T\)로 수렴합니다. 이것이 이차변동이 \(T\)라는 뜻이고, 기호적으로

$$[X,X]_T = T$$라고 씁니다. 미분형으로 쓰면

$$(dX_t)^2 = dt$$입니다. 왜 이렇게 되는지를 계산으로 확인할 수 있습니다. 각 증가분 \(\Delta X_k = X_{t_{k+1}}-X_{t_k}\)는 평균 0, 분산 \(\delta=T/N\)인 정규분포입니다. 따라서 \(E[(\Delta X_k)^2]=\delta\)이고 \(\text{Var}[(\Delta X_k)^2]=2\delta^2\)입니다. 합의 기대값은

$$E\left[\sum_{k=0}^{N-1}(\Delta X_k)^2\right] = N\delta = T$$이고, 합의 분산은

$$\text{Var}\left[\sum_{k=0}^{N-1}(\Delta X_k)^2\right] = N\times 2\delta^2 = 2T^2/N$$입니다. \(N\to\infty\)이면 분산이 0으로 수렴합니다. 기대값은 \(T\)이고 분산이 0으로 가므로, 합은 확률적으로 \(T\)에 수렴합니다. 즉, 이차변동은 확률변수가 아니라 확정적인 상수 \(T\)입니다.

기호적으로는 다음 세 줄의 규칙을 씁니다.

$$dX_t \cdot dX_t = dt$$ $$dX_t \cdot dt = 0$$ $$dt \cdot dt = 0$$이 식들은 문자 그대로 대수적 곱셈 규칙이라기보다, 극한에서 어느 차수의 항이 살아남는지를 요약한 규칙입니다. 두 번째 줄에서 \(dX_t\cdot dt=0\)인 이유는 \(\sqrt{\delta}\cdot\delta=\delta^{3/2}\)이 \(\delta\)보다 더 빨리 0으로 가기 때문입니다. 세 번째 줄에서 \(dt\cdot dt=0\)인 이유는 \(\delta^2\)이 \(\delta\)보다 더 빨리 0으로 가기 때문입니다. 오직 첫 번째 줄만, \(\sqrt{\delta}\cdot\sqrt{\delta}=\delta\)이므로 살아남습니다.

가장 중요한 줄은 첫 번째입니다. \((dX_t)^2\)가 0이 아니라 \(dt\)라는 사실 때문에, 확률과정의 함수에 테일러 전개를 할 때 2차 미분항이 사라지지 않습니다. 바로 여기서 Ito의 보조정리가 탄생합니다.

0.5 Ito의 보조정리: 왜 2차 미분항이 살아남는가

금리가 다음의 확률미분방정식(SDE)을 따른다고 합시다.

$$dr_t = m(r_t,t)\,dt + s(r_t,t)\,dX_t$$여기서 \(m(r,t)\)는 금리의 순간적인 평균 변화율(drift)이고, \(s(r,t)\)는 순간 변동성(diffusion coefficient)입니다. 이 식의 의미를 풀어쓰면 이렇습니다. 아주 짧은 시간 \(dt\) 동안 금리의 변화는 두 부분으로 나뉩니다. 하나는 예측 가능한 방향성 이동 \(m(r_t,t)\,dt\)이고, 다른 하나는 예측 불가능한 확률적 충격 \(s(r_t,t)\,dX_t\)입니다.

이제 가격이나 채권가치 같은 어떤 함수 \(V(r_t,t)\)를 생각합니다. 이 함수의 미소변화 \(dV\)를 구하고 싶습니다. 보통 미적분의 습관대로라면 체인룰을 써서

$$dV = \frac{\partial V}{\partial t}dt + \frac{\partial V}{\partial r}dr_t$$라고 쓰고 싶어집니다. 하지만 여기서는 \(dr_t\) 안에 \(dX_t\)가 들어 있고, \((dX_t)^2\)가 \(dt\) 크기로 살아남으므로 2차항을 버릴 수 없습니다. 따라서 2차까지의 테일러 전개를 모두 해야 합니다.

1단계: 2차까지 테일러 전개

$$dV \approx \frac{\partial V}{\partial t}dt + \frac{\partial V}{\partial r}dr_t + \frac{1}{2}\frac{\partial^2V}{\partial r^2}(dr_t)^2 + \frac{\partial^2V}{\partial r\partial t}dr_t\,dt + \frac{1}{2}\frac{\partial^2V}{\partial t^2}(dt)^2$$2단계: \((dr_t)^2\) 계산

$$ (dr_t)^2 = (m\,dt + s\,dX_t)^2 = m^2(dt)^2 + 2ms\,dt\,dX_t + s^2(dX_t)^2 $$여기서 \((dt)^2=0\), \(dt\,dX_t=0\), \((dX_t)^2=dt\)를 쓰면

$$ (dr_t)^2 = s(r_t,t)^2\,dt $$3단계: 나머지 2차항 처리

교차항 \(dr_t\cdot dt\)의 크기는 \(dt^{3/2}\)이므로 무시되고, \((dt)^2\)도 무시됩니다. 결국 2차항 중에서 유일하게 살아남는 것은 \(\frac{1}{2}V_{rr}(dr_t)^2 = \frac{1}{2}V_{rr}s^2\,dt\)뿐입니다.

4단계: 최종 결과 조립

$$dV = \left[\frac{\partial V}{\partial t} + \frac{\partial V}{\partial r}m(r_t,t) + \frac{1}{2}\frac{\partial^2V}{\partial r^2}s(r_t,t)^2\right]dt + \frac{\partial V}{\partial r}s(r_t,t)\,dX_t$$를 얻습니다. 이것이 Ito의 보조정리(Ito's Lemma)입니다.

이 식을 보통 미적분의 체인룰 \(dV=V_tdt+V_rdr\)과 비교해 봅시다. 차이점은 오직 하나입니다. \(dt\) 계수 안에 \(\frac{1}{2}V_{rr}s^2\)라는 추가 항이 들어갑니다. 이 항은 순수하게 확률적 흔들림의 효과입니다. 이 항이 들어오는 이유는, 금리의 확률적 흔들림이 가격함수의 비선형성(2차 미분)과 결합하여 평균적인 방향에 영향을 미치기 때문입니다.

직관적으로, 가격함수가 위로 볼록하면(\(V_{rr}>0\)), 금리가 오르든 내리든 가격은 평균적으로 더 높아지는 경향이 있습니다. 왜냐하면 볼록한 함수에서는 양쪽으로 같은 크기만큼 움직였을 때 평균이 원래 함수값보다 높기 때문입니다. 이 효과의 크기가 바로 \(\frac{1}{2}V_{rr}s^2\)입니다. 함수가 더 많이 휘어져 있을수록(\(V_{rr}\)가 클수록), 그리고 변동성이 클수록(\(s^2\)가 클수록), 이 효과가 큽니다.

0.6 무차익이 어떻게 가격 PDE를 만드는가

Chapter 15에서 한 핵심 작업은 "금리에 의존하는 두 증권을 적절히 섞어 확률항을 없앤다"는 것이었습니다. 이 논리를 자세히 풀어씁시다.

두 증권 \(V_1(r,t)\), \(V_2(r,t)\)가 있다고 합시다. 각각에 Ito의 보조정리를 적용하면

$$dV_i = \left[\frac{\partial V_i}{\partial t} + \frac{\partial V_i}{\partial r}m(r,t) + \frac{1}{2}\frac{\partial^2V_i}{\partial r^2}s(r,t)^2\right]dt + \frac{\partial V_i}{\partial r}s(r,t)\,dX_t$$입니다. 이제 \(\Delta_1\)단위의 \(V_1\)과 \(\Delta_2\)단위의 \(V_2\)를 들고 있는 포트폴리오를 만들면, 포트폴리오 가치의 변화는

$$d\Pi = \Delta_1\,dV_1 + \Delta_2\,dV_2$$입니다. 이것을 정리하면 \(dX_t\) 앞의 계수는 \(\Delta_1\frac{\partial V_1}{\partial r}s + \Delta_2\frac{\partial V_2}{\partial r}s\)가 됩니다. 이 계수를 0으로 만들 수 있습니다. 예를 들어

$$\Delta_1 = \frac{\partial V_2}{\partial r}, \qquad \Delta_2 = -\frac{\partial V_1}{\partial r}$$로 놓으면 확률항이 정확히 상쇄됩니다. 이렇게 구성한 포트폴리오는 순간적으로 확률성이 없습니다. 즉, 무위험입니다.

무위험 포트폴리오는 무위험이자율 \(r_t\)만큼 수익을 내야 합니다. 그렇지 않으면 차익거래가 가능합니다. 만약 무위험 포트폴리오의 수익률이 \(r_t\)보다 높다면, 은행에서 돈을 빌려 이 포트폴리오를 사면 무위험으로 이윤을 얻습니다. 반대라면 이 포트폴리오를 공매도하고 은행에 예금하면 됩니다.

이 무차익 조건 \(d\Pi = r\Pi\,dt\)를 정리하면, 모든 금리증권 \(V(r,t)\)는 다음 편미분방정식을 만족해야 합니다.

$$rV = \frac{\partial V}{\partial t} + \frac{\partial V}{\partial r}m^*(r,t) + \frac{1}{2}\frac{\partial^2V}{\partial r^2}s(r,t)^2 \tag{17.2}$$여기서 중요한 점은 \(m^*(r,t)\)가 원래 drift \(m(r,t)\)와 다르다는 것입니다. 두 증권의 무차익 관계에서 나오는 결론은 "모든 증권에 대해 위험의 시장가격(market price of risk)이 같다"는 것이고, 이 조건을 반영한 것이 \(m^*\)입니다.

시장가격위험 \(\lambda(r,t)\)를 도입하면 위험중립 drift는

$$m^*(r,t) = m(r,t) - \lambda(r,t)\,s(r,t)$$로 쓸 수 있습니다. 이 식의 구조를 자세히 이해합시다.

\(m(r,t)\)는 현실 세계(physical measure)에서 금리의 순간 기대 변화율입니다. 이 안에는 두 가지가 섞여 있습니다. 하나는 금리가 어떤 기본적인 경제논리에 의해 향해 가는 방향이고, 다른 하나는 투자자들이 금리 위험을 감수하는 대가로 요구하는 프리미엄입니다.

\(\lambda(r,t)\,s(r,t)\)는 바로 그 위험프리미엄에 해당하는 부분입니다. \(\lambda\)는 "위험 한 단위당 얼마의 추가수익을 요구하는가"를 나타내고, \(s\)는 "위험의 크기"를 나타냅니다. 이 둘의 곱이 drift에서 빠지면, 남는 것은 위험프리미엄이 제거된 drift입니다.

위험중립 drift \(m^*\)는 "투자자들이 위험을 전혀 싫어하지 않는 가상의 세계에서의 금리 변화율"이 아닙니다. 정확히 말하면, "무차익 가격을 계산하기 위해 사용하는 조정된 확률측도 아래에서의 금리 변화율"입니다.

0.6.1 필트레이션, 적응과정, 마팅게일: 가격결정의 언어

연속시간 가격결정은 결국 "무엇을 언제 알고 있는가"를 명확히 하는 문제입니다. 이를 위해 정보의 누적을 나타내는 증가하는 \(\sigma\)-대수족 \(\{\mathcal F_t\}_{t\ge 0}\)를 도입합니다. \(\mathcal F_t\)는 시점 \(t\)까지 관측된 모든 정보를 나타냅니다. 브라운 운동 \(X_t\), 단기금리 \(r_t\), 채권가격 \(V_t\) 같은 과정들이 시점 \(t\)까지의 정보로 결정되면, 이 과정들은 \(\mathcal F_t\)-적응(adapted)되었다고 합니다.

이제 적분가능한 확률과정 \(M_t\)가 다음 두 조건을 만족하면 \(\mathcal F_t\)-마팅게일이라 합니다.

$$E[|M_t|] < \infty,\qquad E[M_t\mid \mathcal F_s]=M_s \quad (0\le s\le t).$$즉, 현재값이 미래값의 조건부기대값과 같다는 뜻입니다. 미래를 평균적으로 보았을 때 위로도 아래로도 편향이 없는 과정이 마팅게일입니다.

금융에서 이 개념이 중요한 이유는 단순합니다. 적절한 뉴메레르로 가격을 나누었을 때 그 비율이 마팅게일이면, 현재가격은 미래가격의 조건부기대값으로 표현됩니다. 위험중립 가격결정은 바로 이 문장을 정교하게 만든 것입니다.

무위험 화폐시장계정(money market account)을

$$B_t = \exp\!\left(\int_0^t r_u\,du\right), \qquad D_t=\frac{1}{B_t}=\exp\!\left(-\int_0^t r_u\,du\right)$$라 합시다. 여기서 \(D_t\)는 할인인자입니다. 어떤 자산의 가격이 \(V_t\)이면, 그 할인가격 \(\widetilde V_t = D_tV_t\)가 위험중립 측도 \(Q\) 아래에서 마팅게일이 됩니다.

이 명제는 위험중립 가격결정의 중심입니다. 왜냐하면 마팅게일 성질에서 바로

$$D_tV_t = E^Q[D_TV_T\mid \mathcal F_t]$$를 얻고, 따라서

$$V_t = E^Q\!\left[e^{-\int_t^T r_u\,du}V_T\mid \mathcal F_t\right]$$가 되기 때문입니다. 만기에 \(V_T=g(r_T,T)\)이면 바로 우리가 쓰는 위험중립 가격식이 나옵니다.

0.6.2 라돈–니코딤 도함수와 density process

현실 측도 \(P\)와 위험중립 측도 \(Q\)가 서로 동치(equivalent)라 합시다. 동치라는 것은 \(P\)에서 확률 0인 사건이 \(Q\)에서도 확률 0이고, 반대도 마찬가지라는 뜻입니다. 그러면 \(Q\)는 \(P\)에 대해 절대연속이고, 라돈–니코딤 정리에 의해 어떤 양의 확률변수 \(Z_T\)가 존재하여

$$Q(A)=E^P[Z_T\,1_A], \qquad A\in\mathcal F_T$$로 쓸 수 있습니다. 이 \(Z_T = \frac{dQ}{dP}\big|_{\mathcal F_T}\)를 라돈–니코딤 도함수(Radon–Nikodym derivative) 또는 density라고 부릅니다.

이제 각 시점 \(t\)에서의 조건부분밀도과정(density process)을

$$Z_t = E^P\!\left[\frac{dQ}{dP}\Bigm|\mathcal F_t\right]$$로 정의합니다. 그러면 \(\{Z_t\}\)는 \(P\)-마팅게일이고 \(Z_0=1\)입니다. 즉 측도변환은 단순히 마지막 시점의 한 숫자가 아니라, 시간이 지남에 따라 갱신되는 마팅게일 과정으로 구현됩니다.

이 과정이 왜 중요한지 보겠습니다. \(Y\)가 \(\mathcal F_T\)-가측이고 적분가능하면 Bayes 공식에 의해

$$E^Q[Y\mid \mathcal F_t] = \frac{1}{Z_t}E^P[Z_TY\mid \mathcal F_t]$$가 성립합니다. 즉, \(Q\)-기대값은 \(P\)-기대값에 \(Z_T\)를 곱한 뒤 다시 \(Z_t\)로 정규화한 형태입니다. 현실확률에서 위험중립확률로 바꾸는 모든 계산은 결국 이 공식으로 환원됩니다.

0.6.3 Girsanov 정리: drift는 왜 바뀌고 volatility는 그대로인가

연속시간 가격결정에서 자주 보는 문장은 "물리적 drift \(m\)가 위험중립 drift \(m^*\)로 바뀐다"는 것입니다. 이 변화의 정확한 수학적 근거가 Girsanov 정리입니다.

먼저 \(P\) 아래에서 \(W_t\)가 브라운 운동이고, 어떤 적절한 적분가능 과정 \(\theta_t\)에 대해

$$Z_t = \exp\!\left(-\int_0^t \theta_u\,dW_u - \frac12\int_0^t \theta_u^2\,du\right)$$를 정의합시다. 적절한 조건(예: Novikov 조건) 아래에서 \(Z_t\)는 \(P\)-마팅게일이며 \(E^P[Z_T]=1\)입니다. 따라서

$$\frac{dQ}{dP}\Bigm|\mathcal F_T = Z_T$$로 새로운 확률측도 \(Q\)를 정의할 수 있습니다.

이때

$$W_t^Q = W_t + \int_0^t \theta_u\,du$$는 \(Q\) 아래에서 브라운 운동이 됩니다. 즉, \(P\)-브라운 운동에 drift 보정항을 더하면 \(Q\)-브라운 운동이 됩니다.

이제 어떤 상태변수 \(X_t\)가 \(P\) 아래에서

$$dX_t = b_t\,dt + \sigma_t\,dW_t$$를 따른다고 합시다. \(dW_t = dW_t^Q - \theta_t dt\)를 대입하면

$$dX_t = (b_t-\sigma_t\theta_t)\,dt + \sigma_t\,dW_t^Q$$가 됩니다. 바로 이 식이 핵심입니다. 측도변환은 volatility를 바꾸지 않고 drift만 바꿉니다.

금리모형에 적용하면, 현실 세계에서

$$dr_t = m(r_t,t)\,dt + s(r_t,t)\,dW_t^P$$였다면, 위험중립 측도 \(Q\) 아래에서는

$$dr_t = \bigl(m(r_t,t)-s(r_t,t)\theta_t\bigr)\,dt + s(r_t,t)\,dW_t^Q$$가 됩니다. 여기서 \(\theta_t\)가 바로 시장가격위험 \(\lambda(r_t,t)\)와 같은 역할을 하므로

$$m^*(r_t,t) = m(r_t,t)-\lambda(r_t,t)s(r_t,t)$$를 얻습니다. 기존 본문에서 \(m\to m^*\)라고 썼던 drift 수정이 사실상 Girsanov 정리의 응용입니다.

지수형 density 과정 \(Z_t\)가 정말로 기대값 1인 마팅게일이어야만 그것이 확률측도의 라돈–니코딤 도함수가 될 수 있습니다. 그렇지 않으면 \(Q\)는 전체질량 1을 갖지 못합니다. 이를 보장하는 대표적 충분조건이 Novikov 조건

$$E^P\!\left[\exp\!\left(\frac12\int_0^T \theta_u^2\,du\right)\right] < \infty$$입니다. 금융모형 강의에서는 보통 이 기술조건을 생략하지만, 측도변환의 엄밀성은 결국 이런 적분가능성 조건 위에 서 있습니다.

0.6.4 뉴메레르(numeraire)와 측도변환

뉴메레르란 "가치의 단위"입니다. 보통은 화폐시장계정 \(B_t\)를 기준으로 가격을 재지만, 다른 양의 자산 \(N_t\)를 기준으로 재도 됩니다. 이때 가격 \(S_t\)를 \(N_t\)로 나눈 비율 \(S_t/N_t\)가 마팅게일이 되도록 하는 확률측도가 존재합니다.

화폐시장계정을 기준으로 한 위험중립 측도를 \(Q^B\)라 하고, \(N_t\)를 새 뉴메레르로 택합시다. 그러면 새 측도 \(Q^N\)은

$$\frac{dQ^N}{dQ^B}\Bigm|\mathcal F_T = \frac{D_TN_T}{N_0}$$로 정의됩니다. 오른쪽은 "새 뉴메레르의 할인된 가치"를 초기값으로 정규화한 것입니다.

이제 임의의 자산 \(S_t\)에 대해

$$\frac{S_t}{N_t} = E^{Q^N}\!\left[\frac{S_T}{N_T}\Bigm|\mathcal F_t\right]$$가 성립합니다. 즉, 새 뉴메레르로 표시한 가격은 새 측도 아래에서 마팅게일입니다.

이 명제는 금리파생상품에서 압도적으로 중요합니다. 만기 \(T\) 무이표채 \(P(t,T)\)를 뉴메레르로 택하면 \(T\)-forward measure \(Q^T\)가 생기고, 그 아래에서는 \(T\)에 결제되는 선도가격이나 채권비율이 마팅게일이 됩니다. 이것이 caplet, swaption, BGM/LMM 모형의 핵심입니다.

만기 \(T\) 무이표채를 \(N_t=P(t,T)\)로 두면

$$\frac{dQ^T}{dQ^B}\Bigm|\mathcal F_t = \frac{D_tP(t,T)}{P(0,T)}$$입니다. 이 측도 아래에서는

$$F(t;T,T^*) := \frac{P(t,T^*)}{P(t,T)}$$가 \(Q^T\)-마팅게일이 됩니다. 즉 \(T\)-만기 채권으로 가격을 측정하면, 더 긴 만기 채권의 상대가격은 드리프트가 없는 과정으로 바뀝니다. 이 관점은 뒤의 예제 17.2를 한 줄로 정리해 줍니다.

0.7 왜 위험중립 측도에서는 기대수익률이 \(r\)이 되는가

위험중립 금리과정이

$$dr_t = m^*(r_t,t)\,dt + s(r_t,t)\,dX_t^* \tag{17.6}$$라고 합시다. 아무 금리증권의 가격 \(V(r_t,t)\)에 Ito의 보조정리를 적용하면

$$dV_t = \left[\frac{\partial V}{\partial t} + \frac{\partial V}{\partial r}m^*(r_t,t) + \frac{1}{2}\frac{\partial^2V}{\partial r^2}s(r_t,t)^2\right]dt + \frac{\partial V}{\partial r}s(r_t,t)\,dX_t^* \tag{17.10}$$입니다. 이 식은 Ito의 보조정리를 기계적으로 적용한 것입니다. drift에 \(m^*\)를 쓴 이유는 위험중립 과정 아래에서 계산하고 있기 때문입니다.

이제 위험중립 기대값 \(E^*\)를 취합니다. 기대값을 취할 때 핵심적인 사실은, Ito 적분 \(\int_0^t f(u)\,dX_u^*\)의 기대값이 0이라는 것입니다. 물론 엄밀하게는 피적분함수에 대한 적분가능성 조건이 필요하지만, 일반적인 금융 모형에서는 이 조건이 만족됩니다. 따라서 식 (17.10)에서 확률항의 기대값은 사라지고

$$E^*[dV_t] = \left[\frac{\partial V}{\partial t} + \frac{\partial V}{\partial r}m^*(r_t,t) + \frac{1}{2}\frac{\partial^2V}{\partial r^2}s(r_t,t)^2\right]dt \tag{17.11}$$만 남습니다.

그런데 식 (17.2)에 의해 대괄호 안은 정확히 \(r_tV_t\)입니다. 따라서

$$E^*\!\left[\frac{dV_t}{V_t}\right] = r_t\,dt \tag{17.9}$$가 됩니다.

이 결과의 의미를 음미합시다. 위험중립 세계에서는 모든 금리증권의 순간 기대수익률이 무위험이자율과 같습니다. 어떤 증권이든, 위험이 크든 작든, 복잡한 구조이든 단순한 구조이든, 위험중립 측도 아래에서의 기대수익률은 모두 \(r_t\,dt\)입니다.

여기서 중요한 점은 "현실 세계의 기대수익률도 그렇다"는 말이 절대 아니라는 것입니다. 현실 세계에서는 위험프리미엄이 존재할 수 있습니다. 위험한 채권은 무위험 채권보다 더 높은 기대수익률을 가질 수 있습니다. 다만 그 프리미엄은 이미 \(m\to m^*\) 변환에 흡수되었기 때문에, 가격계산용 세계에서는 모든 자산이 마치 위험프리미엄이 없는 것처럼 보입니다.

"위험중립"이라는 이름 때문에 "투자자들이 위험을 싫어하지 않는다고 가정한다"고 오해하기 쉽습니다. 그러나 핵심은 사람의 심리가 아니라 확률측도의 변환입니다.

현실 투자자가 위험회피적이면, 그 효과는 위험프리미엄을 통해 drift 조정 속에 들어갑니다. 그러므로 위험중립 확률은 인간 심리를 가정하는 확률이 아니라, 무차익 가격을 계산하기 가장 편한 확률입니다. 이 확률 아래에서 기대수익률이 모두 \(r\)이 되기 때문에, 가격 계산이 극도로 단순해집니다. "미래 payoff를 \(r\)로 할인해서 기대값을 취하면 현재가격"이라는 한 줄 레시피가 나옵니다.

수학적으로는 이것이 Girsanov 정리에 의한 측도변환입니다. 현실 확률측도 \(P\) 아래에서의 브라운 운동 \(X_t\)를 위험중립 확률측도 \(Q\) 아래에서의 브라운 운동 \(X_t^*\)로 바꾸면, drift가 \(m\)에서 \(m^*\)로 변합니다. 변동성 \(s\)는 바뀌지 않습니다. 그리고 뉴메레르를 바꾸면 다시 또 다른 측도, 예를 들어 \(T\)-forward measure가 생깁니다.

1. 위험중립 가격결정: 왜 PDE의 해가 기대값이 되는가

1.1 일반 금리과정과 기본 가격방정식

일반적인 금리과정을

$$dr_t = m(r_t,t)\,dt + s(r_t,t)\,dX_t \tag{17.1}$$로 쓰겠습니다. \(m(r,t)\)는 금리의 평균적인 변화율(drift)이고, \(s(r,t)\)는 순간 변동성(diffusion)입니다. Vasicek 모형에서는 \(m(r,t)=\gamma(\bar{r}-r)\), \(s(r,t)=\sigma\)(상수)이었고, CIR 모형에서는 \(m(r,t)=\gamma(\bar{r}-r)\), \(s(r,t)=\sigma\sqrt{r}\)이었습니다.

금리에 의존하는 증권 가격 \(V(r,t)\)가 만기 \(T\)에 payoff \(g(r_T,T)\)를 준다면, Chapter 15의 결과에 따라 가격은 다음 PDE를 만족합니다.

$$rV = \frac{\partial V}{\partial t} + \frac{\partial V}{\partial r}m^*(r,t) + \frac{1}{2}\frac{\partial^2V}{\partial r^2}s(r,t)^2 \tag{17.2}$$ $$V(r_T,T) = g(r_T,T) \tag{17.3}$$식 (17.2)가 기본가격방정식(Fundamental Pricing Equation)이고, 식 (17.3)은 경계조건(boundary condition)입니다. 경계조건은 "만기에 증권의 가치는 payoff와 같다"는 사실을 수식으로 쓴 것입니다.

따라서 파생상품 가격결정 문제는 "경계조건이 주어진 2차 편미분방정식의 해"를 구하는 문제로 바뀝니다. 그런데 실제 금융에서는 이 PDE를 닫힌형(closed-form)으로 풀 수 있는 경우가 많지 않습니다. Vasicek이나 CIR의 무이표채 가격, 그리고 이들 모형에서의 유러피안 채권옵션 정도가 닫힌형이 있는 대표적 사례입니다. 그 외 대부분의 파생상품, 특히 경로의존 상품은 닫힌형이 없습니다.

그래서 Chapter 17은 PDE를 더 계산하기 쉬운 다른 형태로 바꾸는 작업을 합니다. 그 핵심 도구가 Feynman-Kac 정리입니다.

1.2 Feynman-Kac 정리: 일반형

교재는 후속 장들에서도 쓸 수 있도록, 처음부터 조금 더 일반적인 형태의 PDE를 다룹니다.

$$R(r)V = \frac{\partial V}{\partial t} + \frac{\partial V}{\partial r}m^*(r,t) + \frac{1}{2}\frac{\partial^2V}{\partial r^2}s(r,t)^2 \tag{17.4}$$경계조건은 \(V(r_T,T)=g(r_T,T)\)입니다. 식 (17.2)와의 차이는 왼쪽에 \(rV\) 대신 \(R(r)V\)가 있다는 것뿐입니다. \(R(r)\)은 금리 \(r\)의 어떤 함수입니다. 금리상품의 경우에는 \(R(r)=r\)이지만, 다른 응용에서는 다를 수 있습니다.

그러면 Feynman-Kac 정리는 이 PDE의 해가 다음과 같다고 말합니다.

$$V(r_t,t) = E^*\left[e^{-\int_t^T R(r_u)\,du}\,g(r_T,T)\;\middle|\;r_t\right] \tag{17.5}$$금리상품의 경우 \(R(r)=r\)이므로

$$V(r_t,t) = E^*\left[e^{-\int_t^T r_u\,du}\,g(r_T,T)\;\middle|\;r_t\right] \tag{17.7}$$가 됩니다.

이 공식이 말하는 것은 극히 단순합니다. 금리증권의 현재가격은 미래 payoff를 무위험이자율로 할인한 값의 위험중립 기대값입니다. 단, 여기서 "할인"은 고정된 이자율이 아니라, 경로를 따라 변하는 이자율의 적분 \(\int_t^T r_u\,du\)으로 이루어집니다. 이것은 금리가 확률적으로 변하기 때문입니다. 그리고 기대값은 원래의 물리적 확률측도가 아니라, 위험중립 확률측도 \(Q\) 아래에서 계산됩니다.

확률과정 \(r_t\)의 위험중립 생성연산자를

$$\mathcal L^* f(r,t) = m^*(r,t)\frac{\partial f}{\partial r}(r,t) + \frac12 s(r,t)^2\frac{\partial^2 f}{\partial r^2}(r,t)$$로 정의하면 PDE는

$$\frac{\partial V}{\partial t} + \mathcal L^*V - R(r)V = 0,\qquad V(r,T)=g(r,T)$$로 쓸 수 있습니다. 이 표기는 Feynman-Kac의 구조를 투명하게 보여 줍니다. \(\mathcal L^*\)는 상태과정의 "무작위 진화"를 나타내고, \(-R(r)V\)는 "할인에 의한 감쇠"를 나타냅니다. 결국 Feynman-Kac은 "생성연산자가 만드는 진화 + 할인"의 PDE를 "확률과정의 경로 기대값"으로 바꾸는 정리입니다.

1.3 이 정리가 왜 성립하는가: 할인된 가격은 마팅게일이다

Feynman-Kac 정리의 증명은 생각보다 구조가 단순합니다. 핵심 아이디어는 "적절히 할인된 가격과정이 마팅게일이 되는지 확인한다"는 것입니다.

다음 과정을 정의합니다.

$$M_u = e^{-\int_t^u R(r_s)\,ds}\,V(r_u,u), \qquad t \le u \le T$$이것은 시점 \(u\)의 가격을 시점 \(t\)까지 할인한 값입니다. 이 \(M_u\)가 마팅게일임을 보이면 Feynman-Kac 정리가 증명됩니다.

먼저 할인인자를 \(D_{t,u} = e^{-\int_t^u R(r_s)\,ds}\)라 놓으면

$$dD_{t,u} = -R(r_u)\,D_{t,u}\,du$$입니다.

다음으로, \(V(r_u,u)\)의 미분은 Ito의 보조정리에 의해

$$dV_u = \left[\frac{\partial V}{\partial t} + \frac{\partial V}{\partial r}m^* + \frac{1}{2}\frac{\partial^2V}{\partial r^2}s^2\right]du + \frac{\partial V}{\partial r}s\,dX_u^*$$입니다.

이제 \(M_u = D_{t,u}V_u\)의 미분을 구합니다. Ito의 곱미분 공식을 쓰면

$$dM_u = D_{t,u}\,dV_u + V_u\,dD_{t,u} + dD_{t,u}\,dV_u$$인데, \(dD_{t,u}\)는 \(du\) 항만 가지므로 \(dD_{t,u}\,dV_u\)는 \(du\cdot du\) 또는 \(du\cdot dX_u^*\) 꼴이어서 0입니다. 따라서

$$dM_u = D_{t,u}\left[\frac{\partial V}{\partial t} + \frac{\partial V}{\partial r}m^* + \frac{1}{2}\frac{\partial^2V}{\partial r^2}s^2 - R(r_u)V\right]du + D_{t,u}\frac{\partial V}{\partial r}s\,dX_u^*$$가 됩니다.

그런데 \(V\)가 식 (17.4)를 만족하므로 대괄호 안의 \(du\) 계수는 정확히 0입니다. 따라서

$$dM_u = D_{t,u}\frac{\partial V}{\partial r}s\,dX_u^*$$만 남습니다. 드리프트가 없고 오직 Ito 적분항만 남으므로, 적절한 적분가능성 조건 아래에서 \(M_u\)는 마팅게일입니다. 따라서

$$M_t = E^*[M_T\mid \mathcal F_t]$$이고, \(M_t=V(r_t,t)\), \(M_T=e^{-\int_t^T R(r_u)\,du}g(r_T,T)\)이므로

$$V(r_t,t) = E^*\left[e^{-\int_t^T R(r_u)\,du}\,g(r_T,T)\;\middle|\;\mathcal F_t\right]$$를 얻습니다. 이것이 Feynman-Kac 정리의 증명입니다.

따라서 Feynman-Kac 정리는 전혀 신비로운 마법이 아닙니다. 본질은 하나입니다. PDE가 드리프트를 정확히 죽이도록 만들어져 있기 때문에, 할인된 가격과정이 마팅게일이 되고, 그래서 현재가격이 미래할인 payoff의 기대값이 된다. PDE와 기대값은 같은 것의 두 얼굴입니다.

위 계산만으로는 \(M_u\)가 항상 true martingale이라고 자동으로 결론나는 것은 아닙니다. 먼저는 local martingale이 나오고, 여기에 충분한 적분가능성 조건(예: 선형성장 조건, payoff의 적절한 모멘트 조건 등)이 추가되어야 true martingale이 됩니다. 교과서에서는 이 조건을 요약해서 가정하고 Feynman-Kac을 사용합니다. 실제 금융공학에서는 보통 이 조건이 충족되는 클래스의 모형과 payoff를 다룹니다.

1.3.1 기대값 표현에서 PDE가 다시 나오는 이유

지금까지는 PDE에서 시작해 기대값 표현을 만들었습니다. 반대로, 기대값 표현에서 PDE가 다시 나온다는 것도 보여 둘 필요가 있습니다. 그래야 두 표현이 정말 동치라는 것이 분명해집니다.

아주 짧은 시간 \(h>0\)에 대해 tower property를 쓰면

$$V(r,t)=E^*\!\left[e^{-\int_t^{t+h}R(r_u)\,du}V(r_{t+h},t+h)\mid r_t=r\right]$$입니다. 이제 \(h\)가 아주 작다고 보고

$$e^{-\int_t^{t+h}R(r_u)\,du}=1-R(r)h+o(h)$$로 전개합니다. 또한 Ito의 보조정리와 생성연산자를 사용하면

$$E^*[V(r_{t+h},t+h)\mid r_t=r] = V(r,t) + \left(\frac{\partial V}{\partial t}+\mathcal L^*V\right)h + o(h)$$가 됩니다. 두 식을 곱해 \(o(h)\)까지 정리하면

$$V(r,t)=V(r,t)+\left(\frac{\partial V}{\partial t}+\mathcal L^*V-R(r)V\right)h+o(h).$$양변에서 \(V(r,t)\)를 소거하고 \(h\)로 나눈 뒤 \(h\downarrow 0\)을 보내면

$$\frac{\partial V}{\partial t}+\mathcal L^*V-R(r)V=0$$를 얻습니다. 즉 기대값 표현과 PDE는 앞뒤가 맞는 단순한 유사성이 아니라, 정확히 같은 내용을 서로 다른 언어로 쓴 것입니다.

1.3.2 마팅게일 표현정리와 헤지의 연결

위험중립 가격결정은 단지 가격만 주는 것이 아닙니다. Brownian filtration 아래의 완전시장에서는 마팅게일 표현정리(Martingale Representation Theorem)에 의해, 모든 제곱적분가능한 \(\mathcal F_T\)-가측 확률변수 \(H\)에 대해

$$E^Q[H\mid \mathcal F_t] = E^Q[H] + \int_0^t \phi_u\,dW_u^Q$$인 어떤 적응과정 \(\phi_t\)가 존재합니다. 할인된 payoff를 \(H=D_TH_T\)라고 두면 할인된 가격과정은

$$\widetilde V_t = E^Q[H\mid \mathcal F_t] = \widetilde V_0 + \int_0^t \phi_u\,dW_u^Q$$꼴의 \(Q\)-마팅게일입니다. 즉 할인된 가격은 결국 Brownian motion에 대한 확률적 적분 하나로 표현됩니다.

한편 거래가능한 기초자산들의 할인가격도 Brownian motion에 대한 적분 형태를 갖습니다. 따라서 적절한 포지션을 잡아 이 적분 계수들을 일치시키면 claim을 복제할 수 있습니다. 이 점이 바로 "가격과 헤지가 같은 이론에서 나온다"는 사실의 수학적 핵심입니다. 본문 뒤에서 델타와 감마를 수치적으로 계산하는 부분은, 사실 이 마팅게일 표현과 복제 논리를 수치적으로 구현하는 것입니다.

1.4 예제 17.1: payoff가 1이면 왜 무이표채인가

만기에 무조건 1을 지급하는 증권을 생각합시다. payoff는

$$g(r_T,T) = 1$$입니다. 그러면 위험중립 가격결정식 (17.7)에 대입하면

$$V(r_0,0) = E^*\left[e^{-\int_0^T r_u\,du}\cdot 1\;\middle|\;r_0\right] = E^*\left[e^{-\int_0^T r_u\,du}\;\middle|\;r_0\right]$$가 됩니다. 그런데 오른쪽은 바로 무이표채(zero coupon bond) 가격 \(Z(r_0,0;T)\)의 정의입니다. 만기 \(T\)에 1을 지급하는 증권의 현재가격이 바로 무이표채이기 때문입니다.

이 결과가 중요한 이유는 여러 가지입니다. 첫째, 무이표채 가격이 단순히 시장관습으로 정해진 값이 아니라, "위험중립 경로 전체에 대해 할인인자를 평균한 값"이라는 점을 보여줍니다. 할인인자 \(e^{-\int_0^T r_u\,du}\)는 각 경로마다 다릅니다. 금리가 높은 경로에서는 할인인자가 작고, 금리가 낮은 경로에서는 할인인자가 큽니다. 무이표채 가격은 이 모든 경로의 평균입니다.

둘째, 이 식은 무이표채 가격이 이미 위험중립 기대값의 가장 기본적인 사례라는 것을 보여줍니다. 더 복잡한 payoff를 가진 증권의 가격도, 결국은 이 기본 사례의 변형에 불과합니다.

1.5 예제 17.2: 시점 \(T\)에 더 긴 만기의 무이표채를 받는 계약

이제 약간 더 복잡한 상황을 봅시다. 시점 \(T\)에 만기 \(T^*>T\)인 무이표채 하나를 받는 계약을 생각합니다. 시점 \(T\)에 받는 것의 가치는 그 무이표채의 시점 \(T\)에서의 가격, 즉 \(Z(r_T,T;T^*)\)입니다. 따라서 payoff는

$$g(r_T,T) = Z(r_T,T;T^*)$$이고 현재가격은

$$V(r_0,0) = E^*\left[e^{-\int_0^T r_u\,du}\,Z(r_T,T;T^*)\;\middle|\;r_0\right] \tag{17.12}$$입니다.

이제 핵심 트릭을 씁니다. 시점 \(T\)에서 그 무이표채 자체의 가격도 또다시 위험중립 가격결정식으로 표현됩니다.

$$Z(r_T,T;T^*) = E^*\left[e^{-\int_T^{T^*}r_u\,du}\;\middle|\;r_T\right]$$이것을 식 (17.12)에 대입하면

$$V(r_0,0) = E^*\left[e^{-\int_0^T r_u\,du}\cdot E^*\left[e^{-\int_T^{T^*}r_u\,du}\;\middle|\;r_T\right]\;\middle|\;r_0\right] \tag{17.13}$$가 됩니다. 이제 반복기대의 법칙(law of iterated expectations)을 적용합니다.

반복기대의 법칙은 이렇게 두 단계로 기대값을 취하는 것이, 처음부터 전체 구간에 대해 한 번에 기대값을 취하는 것과 같다고 말합니다. 직관적으로, "미래에 더 많은 정보를 알게 될 것이라는 사실을 오늘 고려한다고 해서 오늘의 기대값이 바뀌지는 않는다"는 것입니다.

따라서

$$V(r_0,0) = E^*\left[e^{-\int_0^T r_u\,du}\cdot e^{-\int_T^{T^*}r_u\,du}\;\middle|\;r_0\right] = E^*\left[e^{-\int_0^{T^*}r_u\,du}\;\middle|\;r_0\right]$$ $$= Z(r_0,0;T^*) \tag{17.14}$$를 얻습니다.

결론은 매우 깔끔합니다. 시점 \(T\)에 만기 \(T^*\)의 무이표채를 받을 계약의 현재가격은, 그냥 지금 만기 \(T^*\)의 무이표채를 사는 가격과 같습니다. 왜냐하면 두 경우 모두 최종적으로 받는 것은 "시점 \(T^*\)에 1"이기 때문입니다.

1.6 뉴메레르 관점에서 다시 보기: \(T\)-forward measure

예제 17.2는 반복기대의 법칙으로 충분히 설명되지만, 뉴메레르 관점에서는 더 구조적으로 이해할 수 있습니다. 만기 \(T\) 무이표채 \(P(t,T)\)를 뉴메레르로 택하고 \(T\)-forward measure \(Q^T\)를 정의합시다.

$$\frac{dQ^T}{dQ^B}\Bigm|\mathcal F_t = \frac{D_tP(t,T)}{P(0,T)}.$$그러면 \(T\)에 결제되는 임의의 payoff \(H_T\)의 가격은

$$V_t = P(t,T)\,E^{Q^T}\!\left[H_T\mid \mathcal F_t\right]$$로 쓸 수 있습니다. 예제 17.2에서 payoff는 \(H_T=P(T,T^*)\)입니다. 그런데 \(P(T,T)=1\)이므로

$$H_T = P(T,T^*) = \frac{P(T,T^*)}{P(T,T)}.$$한편 비율 \(\frac{P(t,T^*)}{P(t,T)}\)는 \(Q^T\) 아래에서 마팅게일입니다. 따라서 시점 0에서

$$V_0 = P(0,T)\,E^{Q^T}\!\left[\frac{P(T,T^*)}{P(T,T)}\right] = P(0,T)\,\frac{P(0,T^*)}{P(0,T)} = P(0,T^*)$$를 얻습니다. 즉 예제 17.2의 결론은 \(T\)-forward measure 아래에서 채권비율이 마팅게일이라는 사실의 즉각적인 귀결입니다.

이 관점의 장점은, 뒤에서 caplet이나 swaption을 다룰 때 "어떤 뉴메레르를 고르면 드리프트가 사라지는가"를 체계적으로 판단할 수 있다는 점입니다. 무차익, 측도변환, 선도가격의 마팅게일성은 모두 같은 구조의 다른 표현입니다.

1.7 예제 17.3: 선도계약 가격식

만기 \(T\)에 만기 \(T^*\)의 무이표채를 인도가격 \(K\)에 사기로 한 선도계약의 payoff는

$$Z(r_T,T;T^*) - K$$입니다.

현재가격은

$$V(r_0,0) = E^*\left[e^{-\int_0^T r_u\,du}\bigl(Z(r_T,T;T^*)-K\bigr)\;\middle|\;r_0\right]$$입니다. 기대값 연산자는 선형이므로 안의 뺄셈을 밖으로 분리할 수 있습니다.

$$V(r_0,0) = E^*\left[e^{-\int_0^T r_u\,du}\,Z(r_T,T;T^*)\right] - K\cdot E^*\left[e^{-\int_0^T r_u\,du}\right]$$앞선 예제들로부터 첫 번째 항은 \(Z(r_0,0;T^*)\)이고, 두 번째 기대값은 \(Z(r_0,0;T)\)이므로

$$V(r_0,0) = Z(r_0,0;T^*) - K\,Z(r_0,0;T)$$를 얻습니다. 계약 시작 시점에서 가치가 0이어야 하므로

$$K = \frac{Z(r_0,0;T^*)}{Z(r_0,0;T)}$$입니다. 이것은 Chapter 5에서 복제 논리로 유도했던 선도 할인계수와 정확히 같습니다.

1.8 예제 17.4: 선도 스왑도 결국 무이표채들의 조합이다

시점 \(T\)에 시작해서 \(T^*\)에 끝나는 스왑을 오늘 고정금리 \(c\)로 약정한다고 합시다. 고정금리 수취자 입장에서 시점 \(T\)의 스왑가치는

$$N\left[\Delta\,c\sum_{j=1}^{n}Z(r_T,T;T_j) + Z(r_T,T;T^*) - 1\right]$$입니다. 이 표현은 여러 개의 무이표채 가격과 상수의 선형결합입니다. 여기서 \(N\)은 명목원금, \(\Delta\)는 쿠폰 지급 간격, \(T_j\)는 각 쿠폰 지급일, \(n\)은 쿠폰 지급 횟수입니다.

이 식이 왜 이렇게 생겼는지를 설명합니다. 고정금리 수취자는 매 \(T_j\)마다 \(N\Delta c\)를 받습니다. 이것은 시점 \(T\)에서 볼 때 \(\Delta c\sum_j Z(r_T,T;T_j)\) 만큼의 현재가치를 갖습니다. 동시에 만기에 원금을 돌려받으므로 \(Z(r_T,T;T^*)\)가 더해지고, 스왑 시작 시점에 원금 1을 내야 하므로 \(-1\)이 빠집니다.

이제 각 항에 위험중립 기대값을 적용하면, 앞서 배운 반복기대와 선형성에 의해

$$V(r_0,0) = N\left[\Delta\,c\sum_{j=1}^{n}Z(r_0,0;T_j) + Z(r_0,0;T^*) - Z(r_0,0;T)\right] \tag{17.15}$$가 됩니다. 여기서 마지막의 \(-Z(r_0,0;T)\)는 시점 \(T\)에서의 \(-1\)을 현재로 할인한 것입니다.

이 값을 0으로 만드는 \(c\)가 선도 스왑금리(forward swap rate)이고

$$f_n^s(0,T,T^*) = \frac{Z(r_0,0;T) - Z(r_0,0;T^*)}{\Delta\sum_{j=1}^{n}Z(r_0,0;T_j)} \tag{17.16}$$입니다. 핵심 메시지는 이것입니다. 무이표채 가격을 알면 복잡한 금리파생상품도 결국 그 조합으로 표현되고, 위험중립 기대값은 그 조합을 일관되게 현재가치로 바꿔 준다.

2. Monte Carlo 시뮬레이션: 기대값을 실제 숫자로 만드는 방법

2.1 왜 Monte Carlo가 필요한가

Feynman-Kac 정리로 가격을 기대값으로 바꾸었다고 해서 모든 것이 자동으로 해결되는 것은 아닙니다. 기대값을 닫힌형으로 계산할 수 있는 경우는 제한적입니다. 닫힌형이란, 수학적 공식 한 줄로 답을 쓸 수 있다는 뜻입니다. Vasicek 무이표채는 \(Z=e^{A(T)-B(T)r_0}\)라는 닫힌형이 있고, 채권옵션도 Vasicek이나 CIR에서는 닫힌형이 있습니다.

그러나 payoff가 경로 전체에 의존하거나 구조가 복잡하면 해석적 적분이 사실상 불가능합니다. 예를 들어, 금리가 특정 범위 안에 있었던 날짜 수에 따라 쿠폰이 결정되는 상품을 생각해 봅시다. 이 경우 payoff는 \(r_T\) 하나에만 의존하는 것이 아니라, \(r_0, r_1, \ldots, r_T\) 경로 전체에 의존합니다. 이런 경로의존(path-dependent) payoff에 대해서는 기대값의 해석적 계산이 극히 어렵습니다.

이때 기대값을 수치적으로 계산해야 하고, 그 대표적 방법이 Monte Carlo입니다. Monte Carlo의 사고방식은 단순합니다. 기대값이란 "모든 가능한 미래 경로를 확률가중 평균한 값"입니다. 그렇다면 실제로 많은 경로를 무작위로 뽑아 각 경로의 현재가치를 계산한 뒤, 평균을 내면 기대값을 근사할 수 있습니다.

이 방법의 수학적 정당성은 대수의 법칙(law of large numbers)에 있습니다. 동일한 분포에서 독립적으로 추출한 표본들의 표본평균은, 표본 수가 무한대로 갈 때 모평균(즉, 기대값)에 수렴합니다. 따라서 시뮬레이션 수를 충분히 크게 하면 Monte Carlo 추정치는 원하는 만큼 정확해집니다.

2.2 확률미분방정식을 컴퓨터에 넣으려면 먼저 이산화해야 한다

위험중립 금리과정이

$$dr_t = m^*(r_t,t)\,dt + s(r_t,t)\,dX_t$$라고 합시다. 이것은 연속시간의 방정식입니다. 컴퓨터는 연속시간을 직접 다룰 수 없으므로, 시간을 잘게 자른 이산 격자 위에서 계산해야 합니다.

시간 구간 \([0,T]\)를 \(N\)개의 등간격으로 나눕니다. 각 간격의 길이는 \(\delta = T/N\)입니다. 그러면 시간격자점은 \(0, \delta, 2\delta, \ldots, (N-1)\delta, N\delta = T\)입니다.

SDE를 짧은 구간 \([t, t+\delta]\)에서 적분하면

$$r_{t+\delta} - r_t = \int_t^{t+\delta} m^*(r_u,u)\,du + \int_t^{t+\delta} s(r_u,u)\,dX_u$$입니다. 이 적분을 정확히 계산하려면 구간 내부의 \(r_u\)를 모두 알아야 합니다. 그러나 \(r_u\) 자체가 우리가 구하고 싶은 것이므로, 근사가 필요합니다.

가장 간단한 근사는 Euler 이산화입니다. 아주 짧은 구간에서는 함수값이 크게 변하지 않는다고 보고, 구간 시작점에서의 값으로 피적분함수를 대체합니다.

$$\int_t^{t+\delta} m^*(r_u,u)\,du \approx m^*(r_t,t)\cdot\delta$$ $$\int_t^{t+\delta} s(r_u,u)\,dX_u \approx s(r_t,t)\cdot(X_{t+\delta}-X_t)$$브라운 운동의 증가분 \(X_{t+\delta}-X_t\)는 정규분포 \(N(0,\delta)\)를 따르므로, \(\sqrt{\delta}\,\varepsilon_{t+\delta}\)로 쓸 수 있습니다. 여기서 \(\varepsilon_{t+\delta}\sim N(0,1)\)은 표준정규 난수입니다. 따라서

$$r_{t+\delta} = r_t + m^*(r_t,t)\,\delta + s(r_t,t)\sqrt{\delta}\,\varepsilon_{t+\delta}$$를 얻습니다. 이것이 Euler 이산화 공식입니다.

Vasicek 모형에서는 \(m^*(r,t) = \gamma^*(r^*-r)\), \(s(r,t) = \sigma\)이므로

$$r_{i+1} = r_i + \gamma^*(r^*-r_i)\,\delta + \sigma\sqrt{\delta}\,\varepsilon_{i+1}$$입니다.

원문은 Euler 이산화를 사용하지만, Vasicek은 선형 SDE이므로 사실 정확한 한 스텝 전이식도 갖습니다. 적분인자를 쓰면

$$dr_t = \gamma^*(r^*-r_t)\,dt + \sigma\,dW_t^*$$의 해는

$$r_{t+\delta} = r_t e^{-\gamma^*\delta} + r^*(1-e^{-\gamma^*\delta}) + \sigma\int_t^{t+\delta}e^{-\gamma^*(t+\delta-u)}\,dW_u^*$$이고, 마지막 적분은 평균 0, 분산

$$\sigma^2\int_t^{t+\delta}e^{-2\gamma^*(t+\delta-u)}\,du = \sigma^2\frac{1-e^{-2\gamma^*\delta}}{2\gamma^*}$$를 갖는 정규확률변수입니다. 따라서

$$r_{t+\delta}= r_t e^{-\gamma^*\delta}+r^*(1-e^{-\gamma^*\delta})+\sigma\sqrt{\frac{1-e^{-2\gamma^*\delta}}{2\gamma^*}}\,\varepsilon_{t+\delta}$$가 됩니다. \(\delta\)가 작으면 Euler와 거의 같지만, 시간간격이 상대적으로 크거나 장기 시뮬레이션에서는 exact discretization이 편향을 더 줄여 줍니다.

2.3 경로별 현재가치와 표본평균

만기 payoff가 \(g(r_T)\)인 증권의 가격은

$$V(r_0,0) = E^*\left[e^{-\int_0^T r_u\,du}\,g(r_T)\;\middle|\;r_0\right]$$입니다. 연속적분 \(\int_0^T r_u\,du\)를 시간격자 위의 합으로 근사합니다.

$$\int_0^T r_u\,du \approx \sum_{i=0}^{N-1} r_i\,\delta$$따라서

$$V(r_0,0) \approx E^*\left[e^{-\sum_{i=0}^{N-1}r_i\,\delta}\,g(r_N)\right]$$가 됩니다.

이제 \(J\)개의 독립적인 금리경로를 시뮬레이션합니다. 경로 \(j\)에 대한 현재가치는

$$V^j(r_0,0) = e^{-\sum_{i=0}^{N-1}r_i^j\,\delta}\,g(r_N^j) \tag{17.18}$$이고, 최종 가격추정치는 \(J\)개 경로의 산술평균입니다.

$$\hat{V}(r_0,0) = \frac{1}{J}\sum_{j=1}^{J}V^j(r_0,0) \tag{17.19}$$이 한 줄이 Monte Carlo 가격결정의 전부입니다. 첫째, 위험중립 금리과정을 이산화하여 \(J\)개의 금리경로를 시뮬레이션합니다. 둘째, 각 경로에서 payoff를 계산하고, 경로를 따라 할인합니다. 셋째, 모든 경로의 할인된 payoff를 평균합니다.

2.4 예제 17.5: Vasicek 무이표채와 쿠폰채

무이표채는 payoff가 1이므로, 경로 \(j\)의 현재가치는 그냥 할인인자입니다.

$$V^j = e^{-\sum_{i=0}^{N-1}r_i^j\,\delta}$$따라서 Monte Carlo 무이표채 가격은

$$\hat{Z}(r_0,0;T) = \frac{1}{J}\sum_{j=1}^{J}e^{-\sum_{i=0}^{N-1}r_i^j\,\delta}$$입니다. 이렇게 각 만기별 무이표채 가격을 시뮬레이션으로 구하면, 쿠폰채는 각 쿠폰 지급시점의 무이표채 가격을 합쳐서

$$\hat{P}_c(r_0,T) = \sum_{k=1}^{K}\frac{c\times 100}{2}\hat{Z}(r_0,0;T_k) + 100\,\hat{Z}(r_0,0;T_K)$$로 계산할 수 있습니다.

교재에서는 2002년 1월 8일 데이터를 사용하여 Vasicek 위험중립 파라미터를 \(\gamma^*=0.0702\), \(r^*=0.2322\), \(\sigma=0.0464\)로 추정하고, 시간간격 \(\delta=1/252\)(하루)를 사용합니다. 이 파라미터가 뜻하는 바를 해석하면, 위험중립 세계에서 금리는 23.22%라는 높은 장기평균을 향해 연간 7.02%의 속도로 회귀하고, 연간 4.64%의 변동성을 갖습니다. 장기평균이 이렇게 높은 이유는 당시의 우상향 수익률곡선을 설명하기 위해서입니다.

Figure 17.1. Vasicek 채권가격: 해석적 공식과 Monte Carlo

이 그림은 해석적 Vasicek 공식과 Monte Carlo 결과를 나란히 비교합니다. 가로축은 만기(년), 세로축은 쿠폰채 가격입니다. \(J=100\)(파선), \(J=1000\)(점선), \(J=10000\)(회색선)으로 갈수록 시뮬레이션 가격이 해석적 곡선(실선)에 가까워집니다.

여기서 읽어야 할 가장 중요한 메시지는 "Monte Carlo는 정답을 향해 수렴한다"는 사실입니다. 해석적 공식과 Monte Carlo 시뮬레이션은 같은 PDE의 서로 다른 풀이법이므로, 시뮬레이션 수가 충분하면 같은 답에 도달해야 합니다. 이것은 Feynman-Kac 정리가 정확히 보장하는 것입니다.

동시에 그림은 또 다른 사실도 말해 줍니다. 시뮬레이션 수가 적으면 오차가 큽니다. 특히 장기채일수록 경로별 할인인자의 분산이 커져서 더 많은 시뮬레이션이 필요합니다.

2.5 표준오차: 얼마나 믿어도 되는 숫자인가

Monte Carlo 추정치의 정확도를 평가하려면 표준오차(standard error)를 계산해야 합니다.

시뮬레이션 값 \(V^1, V^2, \ldots, V^J\)가 있을 때, 이들은 동일한 분포에서 독립적으로 추출된 표본입니다. 표본표준편차는

$$\text{StdDev} = \sqrt{\frac{1}{J}\sum_{j=1}^{J}\bigl(V^j - \hat{V}\bigr)^2} \tag{17.21}$$이고, 추정치의 표준오차는

$$\text{StdErr} = \frac{\text{StdDev}}{\sqrt{J}} \tag{17.20}$$입니다.

왜 \(\sqrt{J}\)로 나누는가를 설명합니다. \(V^1, \ldots, V^J\)가 독립이고 각각의 분산이 \(\sigma_V^2\)이면, 평균 \(\hat{V}=\frac{1}{J}\sum_j V^j\)의 분산은 \(\sigma_V^2/J\)입니다. 표준편차는 분산의 제곱근이므로 \(\sigma_V/\sqrt{J}\)입니다.

이것이 의미하는 바는 매우 중요합니다. 표준오차를 반으로 줄이려면 시뮬레이션 수를 4배로 늘려야 합니다. 표준오차를 10분의 1로 줄이려면 100배의 시뮬레이션이 필요합니다. 수렴 속도가 \(1/\sqrt{J}\)이므로, 정밀도를 높이는 데 드는 계산 비용이 빠르게 증가합니다.

95% 신뢰구간은 중심극한정리에 의해 대략

$$\hat{V} \pm 2 \times \text{StdErr} \tag{17.22}$$로 볼 수 있습니다.

| 만기 | 실제 가격 | MC 가격 \(J=100\) | MC 가격 \(J=1000\) | MC 가격 \(J=10000\) | 표준오차 \(J=100\) | 표준오차 \(J=1000\) | 표준오차 \(J=10000\) |

|---|---|---|---|---|---|---|---|

| 5.35년 | 111.49 | 114.50 | 110.74 | 111.32 | 3.28 | 0.85 | 0.27 |

| 14.86년 | 119.03 | 130.76 | 120.71 | 119.96 | 9.91 | 3.63 | 0.93 |

| 26.87년 | 94.66 | 94.04 | 95.33 | 93.85 | 9.51 | 5.43 | 1.57 |

이 표를 자세히 읽어봅시다. 5.35년 만기 채권에서 \(J=100\)일 때 Monte Carlo 가격은 114.50이지만 표준오차가 3.28입니다. 95% 신뢰구간은 \(114.50 \pm 6.56\), 즉 \([107.94, 121.06]\)입니다. 이 정도면 실제 가격 111.49가 구간 안에 들어 있지만, 범위가 넓습니다.

\(J=10000\)으로 올리면 추정치는 111.32, 표준오차는 0.27입니다. 신뢰구간은 \([110.78, 111.86]\)으로 좁혀졌습니다.

그런데 26.87년 만기를 보면, \(J=10000\)에서도 표준오차가 1.57이나 됩니다. 이유는 긴 시간 동안 금리경로의 작은 차이가 할인인자 \(e^{-\sum r_i\delta}\)에 지수적으로 누적되어 큰 차이를 만들기 때문입니다.

3. Range Floater: 경로의존 구조가 왜 어려운가

3.1 이 상품의 핵심은 "금리가 어디에 있었는가"이다

지금까지의 예제(무이표채, 선도계약, 스왑)는 모두 payoff가 특정 시점의 금리 또는 무이표채 가격만의 함수였습니다. 이런 경우에는 종단분포(terminal distribution), 즉 만기시점에서의 금리 분포만 알면 기대값을 계산할 수 있습니다.

그러나 Range Floater는 본질적으로 다릅니다. 이 상품은 보통 floating rate note보다 더 높은 쿠폰을 약속하지만, 금리가 어떤 미리 정해진 범위 안에 있을 때만 쿠폰이 발생합니다. 구체적으로, 각 쿠폰 기간 동안 금리가 그 범위 안에 있었던 날짜 수를 세어, 전체 일수에 대한 비율을 쿠폰에 곱합니다. 금리가 범위 안에 있었던 날이 90일 중 60일이었다면, 쿠폰은 정상 쿠폰의 2/3만 나옵니다.

이것이 경로의존성(path dependence)입니다. payoff는 단순히 만기시점 \(r_T\)만의 함수가 아닙니다. 0에서 \(T\)까지의 경로 전체를 봐야만 쿠폰을 계산할 수 있습니다. "금리가 최종적으로 어디에 있는가"가 아니라 "금리가 어디에 있었는가"가 중요합니다.

경로의존 상품의 해석적 가격식은 훨씬 어렵거나 사실상 불가능합니다. Monte Carlo가 사실상 자연스러운 해법이 되는 이유가 여기에 있습니다. Monte Carlo는 경로를 한 걸음씩 직접 생성하므로, 경로의존 payoff를 계산할 수 있습니다.

3.2 예제 17.7의 상품조건

교재의 예제에서 Range Floater의 조건은 다음과 같습니다. 현재는 2004년 11월 1일, 만기는 2007년 11월 1일(3년), 분기지급, 원금 100, floating spread는 1%입니다. 각 분기의 쿠폰은

$$CF(t) = \text{Notional} \times (\text{LIBOR}_{t-1} + \text{Spread}) \times \frac{\text{Accrual factor}}{360} \tag{17.23}$$로 주어집니다. 여기서 Accrual factor는 해당 기간(90일) 동안 3개월 LIBOR가 \([1.18\%,\; 4.18\%]\) 범위 안에 있었던 일수입니다. 현재 3개월 LIBOR는 2.18%이고, 범위의 중앙에 있습니다.

겉으로 보면 이 식은 단순합니다. 그러나 실제로는 아주 비선형입니다. 금리가 범위 안에 있으면 쿠폰이 나오고, 범위를 벗어나면 그 날은 쿠폰 발생에 기여하지 않습니다. 이것은 마치 디지털 옵션처럼 범위 경계에서 불연속적인 행동을 합니다. 미래 금리경로의 모양이 현금흐름 자체를 바꿉니다.

3.3 가격결정 절차를 진짜로 풀어 쓰면

첫째, 현재 할인곡선에 Vasicek 모형을 적합한다.

시장에서 관측되는 현재 LIBOR와 스왑 자료를 이용해 각 만기별 할인계수 \(Z(0,T)\)를 구합니다. 이 시장 할인곡선에 Vasicek 가격식 \(Z^{\text{Vasicek}}(r_0,0;T) = e^{A(T)-B(T)r_0}\)를 비선형최소자승법으로 적합합니다.

$$J(r^*,\gamma^*) = \sum_T \bigl(Z(0,T) - Z^{\text{Vasicek}}(r_0,0;T)\bigr)^2$$을 최소화하는 \(r^*\)과 \(\gamma^*\)를 찾습니다. 변동성 \(\sigma\)는 금리 시계열 데이터의 변동으로부터 별도로 추정합니다. 예제에서의 결과는

$$r^* = 6.41\%, \qquad \gamma^* = 0.21, \qquad \sigma = 0.82\%$$입니다.

둘째, 일별 금리경로를 시뮬레이션한다.

한 해를 360일로 보고 \(\delta = 1/360\)을 사용합니다. 경로 \(j\)에서의 일별 금리 시뮬레이션은

$$r_{i+1}^j = r_i^j + \gamma^*(r^*-r_i^j)\,\delta + \sigma\sqrt{\delta}\,\varepsilon_{i+1}^j$$입니다. 각 경로의 시작점은 \(r_0^j = r_0\)이고, 총 \(3\times 360 = 1080\)일을 시뮬레이션합니다.

셋째, 연속복리 금리를 LIBOR로 바꾼다.

$$\text{LIBOR}_i^j = \frac{360}{90}\left(e^{r_i^j \times 0.25} - 1\right)$$입니다. 연속복리 금리 \(r\)로 3개월(0.25년) 동안 1원을 투자하면 \(e^{r\times 0.25}\)원이 됩니다. 이것을 3개월 단리 LIBOR \(L\)로 표현하면 \(1 + L\times\frac{90}{360} = e^{r\times 0.25}\)입니다. 정리하면 위 식이 나옵니다.

넷째, 각 분기의 Accrual factor와 현금흐름을 계산한다.

분기를 순서대로 \(i^*=1, 2, \ldots, 12\)라 합시다. 각 분기는 90일로 구성됩니다. 분기 \(i^*\) 동안 매일의 LIBOR가 범위 \([1.18\%, 4.18\%]\) 안에 있는지 확인합니다. 범위 안에 있었던 날짜 수를 세어

$$I_{i^*}^j = \frac{\text{해당 분기 중 LIBOR가 범위 안에 있었던 날짜 수}}{360}$$를 구합니다. 그러면 분기 현금흐름은

$$CF_{i^*}^j = \text{Notional} \times \bigl(\text{LIBOR}_{i^*-1}^j + \text{Spread}\bigr) \times I_{i^*}^j$$가 됩니다.

다섯째, 경로별 현금흐름을 현재가치로 할인하고 평균한다.

$$V_0^j = \sum_{i^*=1}^{12}\frac{CF_{i^*}^j}{\prod_{k=0}^{i^*-1}\left(1+\frac{\text{LIBOR}_k^j}{4}\right)}$$최종적으로 \(J=5000\)개 경로의 평균을 취합니다.

$$\hat{V} = \frac{1}{J}\sum_{j=1}^{J}V_0^j$$| 초기 LIBOR | 가격 \(\hat{V}\) | 표준오차 |

|---|---|---|

| 2.18% | 99.8385 | 0.0505 |

| 2.08% | 100.0651 | 0.0485 |

| 2.28% | 99.5966 | 0.0526 |

이 표는 세 가지 시작 LIBOR에서의 가격을 보여줍니다. 가격 옆에 있는 세 값은 뒤에서 델타와 감마를 계산하는 데 사용됩니다. 기준 LIBOR 2.18%에서 가격은 거의 100입니다.

그러나 이 상품의 본질적 위험은 금리가 올라가면 할인율이 올라가는 동시에 쿠폰 지급일수 자체가 줄어든다는 데 있습니다. 보통 변동금리채는 금리가 올라가면 쿠폰도 올라가서 가격이 par 근처에 유지됩니다. 그러나 Range Floater는 금리가 범위를 벗어나면 쿠폰이 줄거나 사라집니다. 즉, 금리 상승의 방어 기능이 작동하지 않습니다. 1% spread는 이 위험의 대가입니다.

Figure 17.2. LIBOR 곡선과 Vasicek 적합

이 그림은 2004년 11월 1일 시장의 LIBOR 수익률곡선과, 그것을 설명하도록 맞춘 Vasicek 위험중립 수익률곡선을 보여 줍니다. 단기금리는 2%대이지만 장기구간으로 갈수록 4%를 넘어 올라갑니다. 이 우상향 구조를 맞추기 위해 위험중립 장기평균 \(r^*=6.41\%\)이 비교적 높은 수준으로 추정됩니다.

이 의미를 정확히 읽어야 합니다. 현재 LIBOR가 2.18%로 범위 \([1.18\%, 4.18\%]\)의 중앙에 있다 해도, 위험중립 모형에서는 금리가 장기적으로 6.41%를 향해 이동합니다. 이것은 금리가 시간이 갈수록 범위 상단을 넘을 확률이 점점 높아진다는 뜻입니다. 따라서 Range Floater 가격에는 이미 "미래에 금리가 위로 움직일 수 있다"는 위험이 내장되어 있습니다.

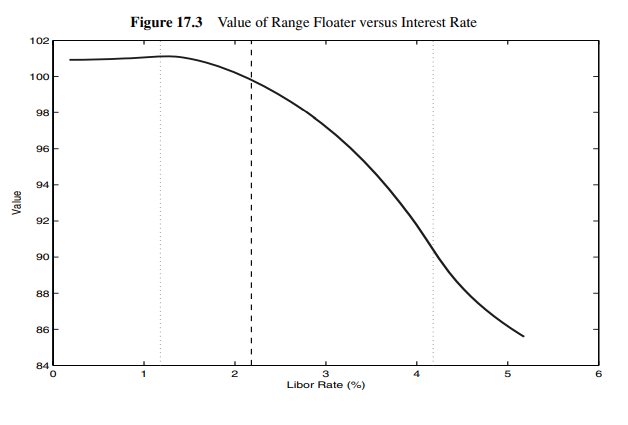

Figure 17.3. 금리 수준에 따른 Range Floater 가격

이 그림은 초기 LIBOR를 0%부터 6%까지 바꾸어 가며 Range Floater 가격이 어떻게 달라지는지를 보여 줍니다. 2.18% 근처에서는 가격이 약 99.84로 par에 가깝지만, 3.18%에서는 약 96.5, 상한인 4.18%에서는 약 90.4까지 내려갑니다. 비교를 위해 3년 만기 고정금리채는 같은 상황에서 각각 약 97.88, 95.80 수준이므로 Range Floater의 하락폭이 훨씬 큽니다.

왜 이렇게 급격히 하락할까요? 두 가지 효과가 동시에 작동합니다. 첫째, 금리가 오르면 모든 채권이 그렇듯 할인율이 높아져 가격이 내려갑니다. 둘째, Range Floater만의 고유한 효과로, 금리가 범위를 벗어날수록 쿠폰이 줄거나 거의 사라집니다. 할인효과와 현금흐름 감소효과가 동시에 작동합니다. 바로 이 이중 구조 때문에 이 상품은 매우 큰 하방위험을 갖습니다.

4. Monte Carlo로 헤지 비율을 구한다는 것

4.1 가격을 알았다고 끝난 것이 아니다

파생상품이나 구조화채권을 가격결정했다는 것은 "얼마에 팔아야 공정한가"를 알았다는 뜻일 뿐입니다. 실제로 그 상품을 발행하거나 매도했다면, 이후 금리가 변할 때 손익이 얼마나 움직이는지 알아야 합니다. 이것이 헤지 문제입니다.

동적복제(dynamic replication)에서 핵심적인 수량은 \(\partial V/\partial r\), 즉 금리에 대한 가격의 민감도입니다. 이것을 델타(delta)라고 부릅니다. 델타를 알면, 금리가 \(dr\)만큼 변했을 때 가격이 대략 \(\frac{\partial V}{\partial r}\cdot dr\)만큼 변한다는 것을 알 수 있고, 그에 맞게 헤지 포지션을 잡을 수 있습니다.

해석적 가격식이 있으면 직접 미분하면 됩니다. 예를 들어 Vasicek 무이표채 \(Z=e^{A(T)-B(T)r}\)의 델타는 \(\partial Z/\partial r = -B(T)Z\)입니다. 그러나 Monte Carlo로만 가격을 얻는 상품은 가격함수의 해석적 형태를 모르므로, 도함수도 수치적으로 계산해야 합니다.

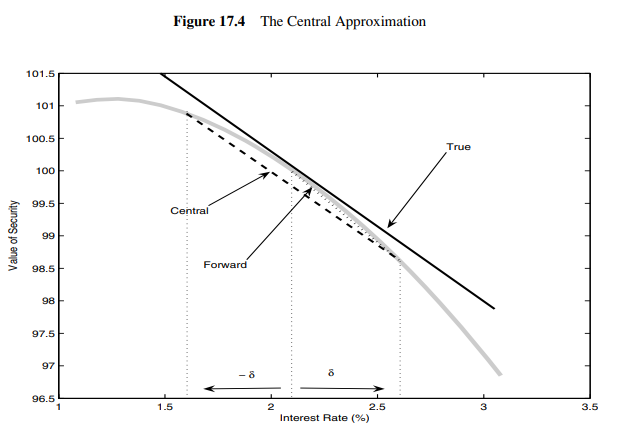

4.2 중앙차분이 왜 필요한가

도함수를 수치적으로 계산하는 가장 기본적인 방법은 차분(finite difference)입니다. 두 가지 방법을 비교합니다.

전진차분(forward approximation)은

$$\frac{\partial V}{\partial r} \approx \frac{V(r_0+\delta)-V(r_0)}{\delta} \tag{17.25}$$입니다.

중앙차분(central approximation)은

$$\frac{\partial V}{\partial r} \approx \frac{V(r_0+\delta)-V(r_0-\delta)}{2\delta} \tag{17.24}$$입니다.

중앙차분이 더 정확한 이유를 바닥부터 보겠습니다. 테일러 전개를 쓰면

$$V(r_0+\delta) = V(r_0) + V'(r_0)\delta + \frac{1}{2}V''(r_0)\delta^2 + \frac{1}{6}V'''(r_0)\delta^3 + \cdots$$ $$V(r_0-\delta) = V(r_0) - V'(r_0)\delta + \frac{1}{2}V''(r_0)\delta^2 - \frac{1}{6}V'''(r_0)\delta^3 + \cdots$$전진차분의 오차는 \(O(\delta)\)이고, 중앙차분의 오차는 \(O(\delta^2)\)입니다. 같은 \(\delta\)를 써도 중앙차분이 훨씬 정밀합니다.

Monte Carlo로 \(V(r_0+\delta)\)와 \(V(r_0-\delta)\)를 따로 계산할 때 반드시 주의해야 할 점이 있습니다. 만약 두 가격을 구할 때 서로 독립적인 새 난수를 사용하면, 두 값의 차이 속에 "진짜 가격차이"보다 "시뮬레이션 잡음 차이"가 더 크게 들어갈 수 있습니다.

그러나 같은 난수 열을 재사용하면 상황이 극적으로 달라집니다. 경로 \(j\)에서 시작점만 \(r_0+\delta\)와 \(r_0-\delta\)로 다르게 놓고, 이후의 정규 난수 \(\varepsilon_1^j, \varepsilon_2^j, \ldots\)는 동일하게 사용합니다. 그러면 두 경로는 거의 같은 모양을 가지되, 시작점만 약간 다릅니다. 따라서 두 경로에서 나오는 가격의 차이는 거의 순수하게 "시작점 차이의 효과"만 반영합니다. 이 기법을 공통 랜덤 수(common random numbers)라고 합니다.

Table 17.2에서 LIBOR 2.08%, 2.18%, 2.28%에 대응하는 가격 100.0651, 99.8385, 99.5966을 사용합니다. LIBOR의 변화를 연속복리 단기금리 \(r\)의 작은 변화로 근사하면 \(\delta \approx 0.001\) 정도이므로

$$\frac{\partial V}{\partial r} \approx \frac{99.5966 - 100.0651}{2\times 0.001} = -234.25$$를 얻습니다. 이것은 금리 \(r\)이 1만큼(즉 100%p) 변할 때의 가격변화입니다. 실무적으로는 1bp 변화에 대한 민감도로 환산하면 약 \(-0.0234\)입니다. 즉 금리가 1bp 오르면 가격이 약 0.023만큼 내려갑니다.

Figure 17.4. 중앙차분과 전진차분의 기하학적 차이

이 그림은 곡선 위의 한 점에서의 접선 기울기를 근사할 때, 전진차분과 중앙차분의 차이를 보여줍니다. 전진차분은 곡선의 한쪽만 보므로, 곡선이 휘어 있으면 접선의 기울기를 과대 또는 과소 평가합니다. 반면 중앙차분은 양쪽을 동시에 보아 1차 편향을 상쇄합니다.

Figure 17.5. Range Floater의 금리민감도 \(\partial V/\partial r\)

이 그림은 초기 LIBOR를 0%부터 6%까지 변화시키며 계산한 델타를 보여줍니다. 범위 상단(4~5%)에 접근하면 델타가 -700 이하로 급격히 떨어집니다. 이 구간에서 금리가 조금만 더 오르면, 범위를 벗어나는 날짜가 급격히 늘어나기 때문입니다. 이 "날짜 수의 급격한 변화"가 쿠폰의 급격한 감소로 이어지고, 그것이 가격에 반영되어 매우 큰 음의 델타를 만듭니다.

5. 감마와 세타: 비선형성의 가격

5.1 감마는 왜 중요한가

델타는 현재 금리 수준에서의 1차 민감도입니다. 금리가 \(dr\)만큼 변하면 가격이 대략 \(\frac{\partial V}{\partial r}dr\)만큼 변합니다. 그러나 이것은 1차 근사에 불과합니다. 금리가 조금만 바뀌어도 델타 자체가 변하면, 단순한 델타헤지는 금방 틀어집니다.

"델타의 변화속도"를 측정하는 것이 감마입니다. 감마가 크면 델타가 빠르게 변하므로 헤지를 자주 재조정해야 하고, 감마가 작으면 헤지가 덜 민감합니다. 금리상품의 가격곡선이 얼마나 휘어 있는지를 알려주는 값이므로, 볼록성(convexity)의 수치적 표현이라고 생각해도 됩니다.

감마는 2차 도함수 \(\frac{\partial^2 V}{\partial r^2}\)입니다. 중앙차분 공식은

$$\frac{\partial^2 V}{\partial r^2} \approx \frac{V(r_0+\delta) + V(r_0-\delta) - 2V(r_0)}{\delta^2} \tag{17.26}$$입니다. 테일러 전개를 더하면 홀수차 항이 상쇄되고, 결과적으로 오차가 \(O(\delta^2)\)임을 볼 수 있습니다.

매우 중요한 점은, 감마 계산에 필요한 세 가격 \(V(r_0+\delta)\), \(V(r_0)\), \(V(r_0-\delta)\)가 델타 계산에 이미 사용되었다는 것입니다. 따라서 추가 시뮬레이션이 필요 없습니다.

Table 17.2의 값을 넣으면

$$\frac{\partial^2 V}{\partial r^2} \approx \frac{99.5966 + 100.0651 - 2\times 99.8385}{(0.001)^2} = -15{,}300$$이 됩니다.

감마가 음수라는 것은 가격곡선이 아래로 휘어 있다는 뜻입니다. 즉, 금리가 올라갈 때 생기는 손해가, 금리가 같은 크기만큼 내려갈 때 얻는 이익보다 더 큽니다. 이것이 음의 볼록성(negative convexity)입니다.

음의 볼록성이 왜 생기는지를 직관적으로 이해합시다. 금리가 올라가면 두 가지 나쁜 일이 동시에 일어납니다. 첫째, 할인율이 높아져 미래 현금흐름의 현재가치가 줄어듭니다. 둘째, 금리가 범위를 벗어날수록 쿠폰이 줄어들어 미래 현금흐름 자체가 작아집니다. 반면 금리가 내려가면 할인율이 낮아져 좋지만, 쿠폰은 이미 범위 안에서 거의 최대이므로 추가 이익은 제한적입니다. 이 비대칭이 음의 감마로 나타납니다.

Figure 17.6. Range Floater의 감마 \(\partial^2V/\partial r^2\)

이 그림은 감마가 금리 수준에 따라 극적으로 달라짐을 보여 줍니다. 범위 내부(2~3%)에서는 감마가 강한 음수입니다. 범위 경계 부근에서는 감마가 급격히 변합니다. 특히 상한 경계를 넘어서면, 쿠폰이 거의 사라지면서 상품이 점차 무이표채 같은 성격으로 바뀝니다. 무이표채는 양의 볼록성을 가지므로, 충분히 범위를 벗어나면 감마가 양수로 전환될 수 있습니다.

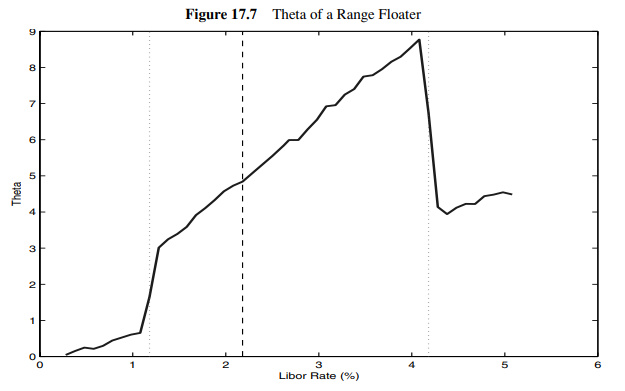

5.2 세타는 왜 PDE에서 바로 읽을 수 있는가

세타(theta)는 \(\partial V/\partial t\), 즉 금리가 변하지 않을 때 시간경과만으로 인한 가격변화입니다.

방법 1: 직접 차분. 시간을 \(t\)에서 \(t+\delta_t\)로 바꾼 새 문제를 Monte Carlo로 다시 풀고

$$\frac{\partial V}{\partial t} \approx \frac{V(r_0,t+\delta_t)-V(r_0,t)}{\delta_t} \tag{17.28}$$를 계산합니다. 그러나 이 방법은 시간을 바꾼 새 문제를 다시 Monte Carlo로 풀어야 하므로 비효율적입니다.

방법 2: PDE를 이용한 계산. 기본가격방정식 (17.2)를 세타에 대해 정리하면

$$\frac{\partial V}{\partial t} = rV - \frac{\partial V}{\partial r}m^*(r_t,t) - \frac{1}{2}\frac{\partial^2V}{\partial r^2}s(r,t)^2 \tag{17.29}$$입니다. 이 식의 오른쪽에 있는 모든 것은 이미 알고 있습니다. \(r\)은 현재 금리, \(V\)는 가격, \(\partial V/\partial r\)은 델타, \(\partial^2V/\partial r^2\)은 감마, \(m^*\)과 \(s\)는 모형 파라미터입니다. 따라서 세타는 추가 시뮬레이션 없이 바로 계산됩니다.

이 식은 감마-세타 관계를 정확한 형태로 다시 보여 줍니다. 무차익 PDE에서 \(V_t\), \(V_r\), \(V_{rr}\), \(V\)는 서로 독립이 아닙니다. 네 양 중 셋을 알면 나머지 하나는 자동으로 결정됩니다. 이것이 무차익 조건의 힘입니다.

예제에서의 값들을 모두 대입하면 세타는 식 (17.29)로 계산됩니다. 다만 여기서 하나 조심할 점이 있습니다. 원문 숫자들은 LIBOR와 연속복리 단기금리 사이의 변환, \(\delta\)의 정의, 델타와 감마를 계산한 기준금리의 convention에 민감합니다. 따라서 중간 숫자를 대충 섞어 넣으면 앞뒤가 맞지 않을 수 있습니다.

실제로 세타를 계산할 때는 반드시 동일한 short-rate convention 아래에서

$$r,\qquad m^*(r_t,t),\qquad \frac{\partial V}{\partial r},\qquad \frac{\partial^2V}{\partial r^2}$$를 일관되게 써야 합니다. 그렇게 하면 교재의 결론처럼 Range Floater는 기준금리 부근에서 양(+)의 세타를 가질 수 있습니다. 직관적으로는, 이 상품이 미래 금리변동에서 불리한 음의 볼록성을 가지므로, 시간이 흘러 불확실성이 줄어드는 것 자체가 가치상승 요인으로 작용하기 때문입니다.

다만 세타의 부호를 "감마의 반대부호"라고 단순화하면 일반적으로는 틀릴 수 있습니다. 식 (17.29)를 보면 세타는 \(rV\), \(-V_r m^*\), \(-\frac{1}{2}V_{rr}s^2\) 세 항의 합입니다. 즉 감마항만으로 결정되지 않고, 현재 carry와 drift 효과가 함께 들어갑니다.

Figure 17.7. Range Floater의 세타

이 그림은 세타가 전 구간에서 양수이지만, 그 크기는 금리 수준에 따라 달라진다는 점을 보여 줍니다. 범위 내부에서는 음의 볼록성이 강하므로 그에 대한 보상으로 세타가 큽니다. 범위 경계를 넘어서기 시작하면 감마 구조가 바뀌면서 세타도 낮아집니다.

교재는 특히 "세타가 양수이면서 동시에 감마가 양수인 구간이 있다"는 점을 지적합니다. 범위 상한을 넘어서면 감마가 양수로 전환되는데, 이 구간에서도 세타는 여전히 양수일 수 있습니다. 이것은 \(rV\)와 \(-V_r m^*\) 항의 기여가 충분히 크기 때문입니다.

6. 이 장의 내용을 한 흐름으로 다시 묶으면

이 장 전체를 한 문장으로 요약하면 다음과 같습니다. 무차익 복제논리가 가격 PDE를 만들고, 현실측도에서 위험중립측도로의 이동은 라돈–니코딤 도함수와 Girsanov 정리로 구현되며, 뉴메레르 변경은 새로운 마팅게일 측도를 만들고, Feynman-Kac 정리는 그 PDE를 할인 payoff의 위험중립 기대값으로 바꾸고, Monte Carlo는 그 기대값을 많은 경로의 표본평균으로 계산한다.

이 다섯 단계가 왜 필요한지를 역순으로 돌아보면 이해가 더 쉽습니다. 우리가 원하는 것은 "복잡한 금리파생상품의 가격"입니다. 가격을 구하려면 기대값을 계산해야 합니다(Monte Carlo). 기대값이 가격과 같다는 것은 Feynman-Kac 정리가 보장합니다. Feynman-Kac이 성립하는 이유는 할인된 가격이 마팅게일이기 때문입니다. 할인된 가격이 마팅게일이 되는 이유는 위험중립 측도 아래에서 drift가 정확히 정렬되기 때문입니다. 그리고 그 측도변환의 실제 수학이 바로 라돈–니코딤 도함수와 Girsanov 정리입니다. 마지막으로, PDE가 왜 그 형태인지는 무차익 복제논리가 설명합니다. 즉, 모든 것이 하나의 원리(무차익)에서 출발합니다.

Range Floater 예시는 이 구조가 왜 강력한지를 보여 줍니다. 이 상품의 payoff는 단순히 만기금리 하나에 의존하는 것이 아니라, 경로 전체에 의존합니다. 매일매일 금리가 어디에 있었는지를 추적해야 합니다. 해석적 공식으로는 거의 불가능합니다.

그러나 위험중립 금리경로를 충분히 많이 시뮬레이션해서, 각 경로별 현금흐름과 할인을 계산하면 가격이 나옵니다. 그리고 같은 프레임워크 안에서, 시작금리를 조금 올리고 내리면 델타와 감마를 구할 수 있고, PDE를 다시 이용하면 세타까지 구할 수 있습니다.

즉 Chapter 17의 진짜 의미는 단순히 "Monte Carlo로 가격을 구한다"가 아닙니다. 더 정확히는, 연속시간 금리모형의 해석적 구조와 수치적 구조가 하나의 체계로 연결된다는 것입니다. 해석식이 있으면 그 식을 쓰면 되고, 해석식이 없으면 기대값 표현을 시뮬레이션으로 계산하면 됩니다. 두 방법은 경쟁 관계가 아니라 같은 이론의 서로 다른 계산 방식입니다. 그리고 어느 방식을 쓰든, 가격·델타·감마·세타는 하나의 일관된 틀 안에서 계산됩니다.

무차익 \(\Rightarrow\) 가격 PDE \(\Rightarrow\) 위험중립 측도 \(Q\) \(\Rightarrow\) 할인가격 마팅게일 \(\Rightarrow\) Feynman-Kac 기대값 표현 \(\Rightarrow\) Monte Carlo 계산

그리고 그 사이의 보이지 않던 연결고리는

라돈–니코딤 도함수 \(\Rightarrow\) 측도변환 \(\Rightarrow\) Girsanov 정리 \(\Rightarrow\) drift 수정 \(m\to m^*\),

뉴메레르 변경 \(\Rightarrow\) 새로운 측도 \(Q^N\) \(\Rightarrow\) 상대가격의 마팅게일성

입니다.

'Financial Engineering > 금융공학학회 UFEA' 카테고리의 다른 글

| 금융공학학회 UFEA 9주차 -3(19. No Arbitrage Models and Standard Derivatives) (0) | 2026.03.19 |

|---|---|

| 금융공학학회 UFEA 9주차 -2(18. The Risk and Return of Interest Rate Securities) (0) | 2026.03.19 |

| 금융공학학회 UFEA 5주차 -3(13.Monte Carlo Simulations on Trees) (0) | 2026.02.11 |

| 금융공학학회 UFEA 5주차 -2(12.American Options) (0) | 2026.02.11 |

| 금융공학학회 UFEA 5주차 -1(11. Risk Neutral Trees and Derivative Pricing) (0) | 2026.02.11 |