Chapter 20. 표준 파생상품을 위한 시장 모형과 옵션 변동성 동학

The Market Model for Standard Derivatives and Options' Volatility Dynamics

이 장의 표면적인 주제는 시장 참여자들이 캡, 플로어, 스왑션이라는 표준 금리파생상품을 거래할 때 사용하는 호가 관행이다. 그러나 그 관행의 배후에는 놀랍도록 정교한 수학이 있다. Fischer Black이 원래 상품 선물 옵션의 가격결정을 위해 고안한 Black 공식이, 어떤 조건 아래에서 금리 선도율이나 선도스왑금리가 로그정규 분포를 따른다는 가정과 무차익 논리로부터 자연스럽게 도출된다는 사실이 뒤에서 밝혀진다. 이 장은 그 유도 과정을 21장으로 미루고, 먼저 시장 관행과 Black 공식의 수치적 사용법에 집중한다. 이를 위해 먼저 확률론적 선수지식을 정리한다.

Part A — 선수지식

1. 확률공간, 필트레이션, 조건부기대

1.1 확률공간과 필트레이션

현대 금융수학의 언어는 확률론이다. 금리가 미래에 어떤 경로를 밟을지, 옵션이 행사될지 되지 않을지, 시장이 어느 방향으로 움직일지는 사전에 결정되어 있지 않다. 이 불확실성을 수학적으로 표현하는 기본 구조가 확률공간이다.

확률공간은 세 가지 요소의 쌍이다.

\[(\Omega, \mathcal{F}, \mathbb{P})\]\(\Omega\)는 표본공간으로, 미래에 일어날 수 있는 모든 경우를 모아놓은 집합이다. \(\mathcal{F}\)는 \(\sigma\)-대수로, 확률을 부여할 수 있는 사건들의 집합이다. \(\mathbb{P}\)는 확률측도로, 각 사건에 0과 1 사이의 숫자를 할당한다.

시간의 흐름에 따라 정보가 누적되는 구조를 나타내기 위해 필트레이션을 도입한다.

\[\mathbb{F} = \{\mathcal{F}_t\}_{t \ge 0}, \qquad s \le t \implies \mathcal{F}_s \subseteq \mathcal{F}_t\]\(\mathcal{F}_t\)는 시점 \(t\)까지 관측 가능한 모든 정보의 집합이다. 시간이 지남에 따라 더 많은 정보가 쌓이므로, 이 집합족은 단조증가한다. 확률과정 \(X = \{X_t\}_{t \ge 0}\)가 \(\mathbb{F}\)-적응(adapted)이라는 것은, 각 시점의 값이 그때까지의 정보만으로 결정된다는 뜻이다.

\[X_t \in \mathcal{F}_t \qquad (\forall\, t \ge 0)\]금융에서 이 개념이 중요한 이유는 헤지 전략이나 파생상품 가격이 반드시 "현재까지 알려진 정보에만 의존"해야 하기 때문이다. 미래를 엿볼 수 없다는 조건이 바로 적응과정의 조건이다.

적분가능한 확률과정 \(M = \{M_t\}\)가 마팅게일이라는 것은 다음 두 조건을 만족하는 것이다.

\[\mathbb{E}[|M_t|] < \infty, \qquad \mathbb{E}[M_t \mid \mathcal{F}_s] = M_s \quad (0 \le s \le t)\]직관적으로, 마팅게일은 "공정한 게임"이다. 오늘까지의 정보를 바탕으로 볼 때, 내일 이후의 기대값이 오늘의 값과 같다. 올라갈 것이라는 체계적 방향도, 내려갈 것이라는 체계적 방향도 없다. 금융에서 "할인된 자산가격이 마팅게일이다"라는 명제는 무차익 가격결정의 핵심이다.

1.2 조건부기대의 정의와 성질

\(X \in L^1(\Omega, \mathcal{F}, \mathbb{P})\), \(\mathcal{G} \subseteq \mathcal{F}\)일 때, 조건부기대 \(\mathbb{E}[X \mid \mathcal{G}]\)는 다음 두 조건을 만족하는 확률변수 \(Y\)이다.

1. \(Y\)는 \(\mathcal{G}\)-가측이다. (현재 정보로 결정된다)

2. 모든 \(A \in \mathcal{G}\)에 대하여

\[\int_A Y\, d\mathbb{P} = \int_A X\, d\mathbb{P}\]즉 \(\mathcal{G}\)-정보 하에서 \(Y\)의 적분값과 \(X\)의 적분값이 같아야 한다. 이 조건은 "\(Y\)가 \(X\)의 정보 \(\mathcal{G}\)에 대한 최선의 예측이다"라는 의미를 갖는다.

\(X, Y \in L^1\), \(a, b \in \mathbb{R}\), \(\mathcal{H} \subseteq \mathcal{G} \subseteq \mathcal{F}\)라 하자. 다음이 성립한다.

1. 선형성

\[\mathbb{E}[aX + bY \mid \mathcal{G}] = a\mathbb{E}[X \mid \mathcal{G}] + b\mathbb{E}[Y \mid \mathcal{G}]\]증명: \(Z := a\mathbb{E}[X \mid \mathcal{G}] + b\mathbb{E}[Y \mid \mathcal{G}]\)는 \(\mathcal{G}\)-가측이다. 또한 \(A \in \mathcal{G}\)에 대하여

\[\int_A Z\, d\mathbb{P} = a\int_A \mathbb{E}[X \mid \mathcal{G}]\, d\mathbb{P} + b\int_A \mathbb{E}[Y \mid \mathcal{G}]\, d\mathbb{P} = a\int_A X\, d\mathbb{P} + b\int_A Y\, d\mathbb{P} = \int_A (aX + bY)\, d\mathbb{P}\]따라서 정의에 의해 성립한다.

2. 양의성

\[X \le Y\ \text{a.s.} \implies \mathbb{E}[X \mid \mathcal{G}] \le \mathbb{E}[Y \mid \mathcal{G}]\ \text{a.s.}\]증명: \(U := Y - X \ge 0\)라 두면 \(\mathbb{E}[U \mid \mathcal{G}] = \mathbb{E}[Y \mid \mathcal{G}] - \mathbb{E}[X \mid \mathcal{G}]\). 만약 \(B := \{\mathbb{E}[U \mid \mathcal{G}] < 0\} \in \mathcal{G}\)의 확률이 양수라면 \(\int_B \mathbb{E}[U \mid \mathcal{G}]\, d\mathbb{P} < 0\)이지만, 조건부기대 정의에 의해 이는 \(\int_B U\, d\mathbb{P} \ge 0\)과 모순이다.

3. Pull-out property (측정 가능한 인수 분리)

\[Z \text{ 가 } \mathcal{G}\text{-가측이고 } XZ \in L^1 \implies \mathbb{E}[ZX \mid \mathcal{G}] = Z\, \mathbb{E}[X \mid \mathcal{G}]\]증명: \(Z\mathbb{E}[X \mid \mathcal{G}]\)는 \(\mathcal{G}\)-가측이다. 임의의 \(A \in \mathcal{G}\)에 대해 \(\int_A Z\mathbb{E}[X \mid \mathcal{G}]\, d\mathbb{P} = \int_A ZX\, d\mathbb{P}\)가 성립하므로 정의에 의해 결론이 나온다. 이 성질은 금융에서 "이미 알려진 가격은 기대값 밖으로 꺼낼 수 있다"는 직관과 정확히 대응한다.

4. Tower property (반복기대의 법칙)

\[\mathbb{E}[\mathbb{E}[X \mid \mathcal{G}] \mid \mathcal{H}] = \mathbb{E}[X \mid \mathcal{H}]\]증명: \(Y := \mathbb{E}[X \mid \mathcal{G}]\)라 두면, \(\mathbb{E}[Y \mid \mathcal{H}]\)는 \(\mathcal{H}\)-가측이다. 임의의 \(A \in \mathcal{H} \subseteq \mathcal{G}\)에 대해 \(\int_A \mathbb{E}[Y \mid \mathcal{H}]\, d\mathbb{P} = \int_A Y\, d\mathbb{P} = \int_A X\, d\mathbb{P}\). 따라서 정의에 의해 \(\mathbb{E}[Y \mid \mathcal{H}] = \mathbb{E}[X \mid \mathcal{H}]\). 이는 "더 거친 정보로의 기대를 두 번 취해도 결과가 같다"는 것을 의미한다. 금융에서 이중 기대는 옵션가격 유도에서 반복적으로 등장한다.

5. 독립성

\[X \text{ 가 } \mathcal{G}\text{와 독립이면} \quad \mathbb{E}[X \mid \mathcal{G}] = \mathbb{E}[X]\]증명: 임의의 \(A \in \mathcal{G}\)에 대해 독립성으로 \(\int_A X\, d\mathbb{P} = \mathbb{E}[1_A X] = \mathbb{E}[1_A]\mathbb{E}[X] = \int_A \mathbb{E}[X]\, d\mathbb{P}\). 상수 \(\mathbb{E}[X]\)는 \(\mathcal{G}\)-가측이므로 정의에 의해 결론이 성립한다.

1.3 동치측도 아래의 조건부기대와 Bayes 공식

위험중립 가격결정과 측도 변환의 핵심 도구가 Bayes 공식이다. 현실 확률측도 \(\mathbb{P}\)와 위험중립측도 \(\mathbb{Q}\)가 서로 동치일 때(\(\mathbb{Q} \sim \mathbb{P}\)), 두 측도 사이의 기대값 변환 공식이 필요하다.

\(\mathbb{Q} \sim \mathbb{P}\)이고 \(Z_T := \frac{d\mathbb{Q}}{d\mathbb{P}}\Big|_{\mathcal{F}_T}\)가 존재하며, \(Z_t := \mathbb{E}^{\mathbb{P}}[Z_T \mid \mathcal{F}_t]\)라 두자. 그러면

\[\mathbb{E}^{\mathbb{Q}}[X \mid \mathcal{F}_t] = \frac{1}{Z_t}\, \mathbb{E}^{\mathbb{P}}[Z_T X \mid \mathcal{F}_t]\]우변을 \(Y\)라 두자. \(Y\)는 \(\mathcal{F}_t\)-가측이다. 임의의 \(A \in \mathcal{F}_t\)에 대하여

\[\mathbb{E}^{\mathbb{Q}}[1_A Y] = \mathbb{E}^{\mathbb{P}}[Z_T 1_A Y] = \mathbb{E}^{\mathbb{P}}\!\left[1_A Z_t \cdot \frac{1}{Z_t}\mathbb{E}^{\mathbb{P}}[Z_T X \mid \mathcal{F}_t]\right] = \mathbb{E}^{\mathbb{P}}\!\left[1_A \mathbb{E}^{\mathbb{P}}[Z_T X \mid \mathcal{F}_t]\right] = \mathbb{E}^{\mathbb{P}}[1_A Z_T X] = \mathbb{E}^{\mathbb{Q}}[1_A X]\]조건부기대의 정의에 의해 결론이 성립한다. 이 공식은 \(\mathbb{Q}\) 아래의 기대값을 \(\mathbb{P}\) 아래의 기대값으로 변환할 때 항상 사용된다. 채권 옵션 가격결정에서 할인인수가 기대값 밖으로 나오는 계산의 수학적 근거가 바로 이 공식이다.

2. 브라운 운동, 이차변동, Itô 적분, Itô 공식

2.1 표준 브라운 운동

연속시간 금융 모형에서 무작위성의 근원은 브라운 운동이다. 물리학에서 꽃가루 입자가 물 속에서 불규칙하게 움직이는 현상으로 처음 관찰된 이 과정은, 수학적으로 다음과 같이 정의된다.

과정 \(W = \{W_t\}_{t \ge 0}\)가 표준 브라운 운동이라는 것은 다음 네 조건을 만족하는 것이다.

1. \(W_0 = 0\).

2. 경로 \(t \mapsto W_t\)는 거의 확실하게(a.s.) 연속이다. 점프가 없다.

3. \(0 \le s < t\)이면 증가분 \(W_t - W_s \sim N(0, t-s)\)이다. 표준편차가 시간의 제곱근에 비례한다.

4. 서로 겹치지 않는 구간의 증가분은 서로 독립이다.

이로부터 다음 모멘트 성질이 따른다.

\[\mathbb{E}[W_t] = 0, \qquad \mathrm{Var}(W_t) = t, \qquad \mathrm{Cov}(W_s, W_t) = \min(s, t)\]금리 모형의 관점에서 브라운 운동이 중요한 이유는, 아무리 짧은 시간 간격을 봐도 미래가 불확실하다는 사실을 포착하기 때문이다. 1초 뒤의 금리도 확실히 알 수 없다. 이 성질이 브라운 운동의 연속성과 독립증분을 통해 표현된다.

2.2 이차변동과 \((dW_t)^2 = dt\) 규칙

브라운 운동의 가장 중요한 수치적 특성은 이차변동(quadratic variation)이다. 이것이 확률적분 계산 전체를 지배하는 규칙이다.

분할 \(\pi_n: 0 = t_0 < t_1 < \cdots < t_n = T\), \(\|\pi_n\| := \max_i(t_i - t_{i-1}) \to 0\)에 대하여

\[\sum_{i=1}^n (W_{t_i} - W_{t_{i-1}})^2 \xrightarrow{L^2} T\]따라서 미분 형식으로 \((dW_t)^2 = dt\), \(dW_t\, dt = 0\), \((dt)^2 = 0\)을 사용한다.

\(Q_n := \sum_{i=1}^n (\Delta_i W)^2\), \(\Delta_i W := W_{t_i} - W_{t_{i-1}}\)라 두자. 각 \(\Delta_i W \sim N(0, \Delta_i t)\)이고 독립이므로

\[\mathbb{E}[Q_n] = \sum_{i=1}^n \mathbb{E}[(\Delta_i W)^2] = \sum_{i=1}^n \Delta_i t = T\]정규분포의 4차 모멘트 \(\mathbb{E}[X^4] = 3\sigma^4\) \((X \sim N(0, \sigma^2))\)를 이용하면

\[\mathrm{Var}((\Delta_i W)^2) = 3(\Delta_i t)^2 - (\Delta_i t)^2 = 2(\Delta_i t)^2\]독립성으로

\[\mathrm{Var}(Q_n) = \sum_{i=1}^n 2(\Delta_i t)^2 \le 2\|\pi_n\| \sum_{i=1}^n \Delta_i t = 2T\|\pi_n\| \to 0\]따라서 \(\mathbb{E}[(Q_n - T)^2] = \mathrm{Var}(Q_n) + (\mathbb{E}[Q_n] - T)^2 \to 0\). 즉 \(Q_n \to T\) in \(L^2\).

보통의 함수에서 \((dt)^2\)는 \(dt\)보다 훨씬 작아서 버려진다. 그런데 브라운 운동에서는 \((dW_t)^2\)의 크기가 \(dt\)와 같은 차수이기 때문에 버릴 수 없다. 이 하나의 사실이 Itô 공식에서 2차 미분항이 사라지지 않고 살아남는 이유이며, 결국 블랙-숄즈 방정식이나 채권 PDE에 \(\frac{1}{2}\sigma^2\)항이 등장하는 수학적 근원이다.

2.3 Itô 적분과 등거리식

브라운 운동에 대한 적분은 보통의 리만-스틸체스 적분과 달리, 적분의 방향성(왼쪽 끝점 평가)을 명시해야 한다. 이것이 Itô 적분이다.

단순과정 \(X_t = \sum_{k=0}^{m-1} \xi_k 1_{(t_k, t_{k+1}]}(t)\), \(\xi_k \in \mathcal{F}_{t_k}\)에 대해 Itô 적분을

\[\int_0^T X_t\, dW_t := \sum_{k=0}^{m-1} \xi_k (W_{t_{k+1}} - W_{t_k})\]로 정의한다. 그러면

\[\mathbb{E}\left[\left(\int_0^T X_t\, dW_t\right)^2\right] = \mathbb{E}\left[\int_0^T X_t^2\, dt\right]\]증명: 제곱 기대값을 전개하면, 독립 브라운 증가분의 직교성에 의해 교차항이 모두 사라지고

\[\sum_k \mathbb{E}[\xi_k^2] \cdot \mathbb{E}[(\Delta_k W)^2] = \sum_k \mathbb{E}[\xi_k^2](t_{k+1} - t_k) = \mathbb{E}\left[\int_0^T X_t^2\, dt\right]\]이 식은 Itô 적분이 \(L^2\)에서 유계임을 보장하므로, 단순과정으로부터 일반적인 적분가능 과정으로 확장하는 데 사용된다.

2.4 Itô 공식: 확률 체인룰

Itô 공식은 확률과정의 함수를 미분하는 규칙이다. 보통의 체인룰과 달리, 브라운 운동의 이차변동 때문에 2차 미분항이 추가된다.

\(X_t\)가 \(dX_t = \mu_t\, dt + \sigma_t\, dW_t\)를 만족하고, \(f \in C^{1,2}([0,T] \times \mathbb{R})\)이면

\[df(t, X_t) = \left(f_t(t, X_t) + \mu_t f_x(t, X_t) + \frac{1}{2}\sigma_t^2 f_{xx}(t, X_t)\right)dt + \sigma_t f_x(t, X_t)\, dW_t\]2차 Taylor 전개를 쓰면

\[\Delta f = f_t \Delta t + f_x \Delta X + \frac{1}{2} f_{xx}(\Delta X)^2 + \cdots\]여기서 \(\Delta X = \mu \Delta t + \sigma \Delta W\)이므로

\[(\Delta X)^2 = \mu^2(\Delta t)^2 + 2\mu\sigma\, \Delta t\, \Delta W + \sigma^2(\Delta W)^2\]이차변동 규칙 \((dW)^2 = dt\), \(dW \cdot dt = 0\), \((dt)^2 = 0\)을 적용하면 주도항만 남아

\[(\Delta X)^2 = \sigma^2 \Delta t + o(\Delta t)\]이를 Taylor 전개에 대입하면

\[\Delta f = \left(f_t + \mu f_x + \frac{1}{2}\sigma^2 f_{xx}\right)\Delta t + \sigma f_x \Delta W + o(\Delta t)\]보통의 체인룰과 비교하면, \(\frac{1}{2}\sigma^2 f_{xx}\) 항이 추가되어 있다. 이 항이 Black-Scholes PDE와 채권가격 PDE에서 볼록성(convexity) 효과를 만들어 낸다.

2.5 지수 마팅게일

적응과정 \(\theta\)에 대해

\[Z_t := \exp\!\left(-\int_0^t \theta_u\, dW_u - \frac{1}{2}\int_0^t \theta_u^2\, du\right)\]로 정의하면 Itô 공식으로부터

\[dZ_t = -\theta_t Z_t\, dW_t\]가 성립한다. 드리프트 항이 없으므로 \(Z_t\)는 국소마팅게일이다. 추가적인 적분가능성 조건(Novikov 조건)이 만족되면 진마팅게일이 된다.

3. Girsanov 정리와 위험중립측도

3.1 Novikov 조건

측도를 변환하려면 그 변환이 수학적으로 잘 정의되어야 한다. 즉 지수 마팅게일 \(Z_t\)가 진짜 기대값 1인 마팅게일이어야 새로운 확률측도를 정의할 수 있다. 이를 보장하는 충분조건이 Novikov 조건이다.

이 조건이 만족되면 \(Z_t\)는 진마팅게일이며 \(\mathbb{E}[Z_T] = 1\)이다. 따라서 \(Z_T\)를 라돈-니코딤 도함수로 사용하여 새로운 확률측도를 정의할 수 있다. 금리 모형에서 시장위험가격 \(\theta_t\)가 충분히 규칙적이면 이 조건은 자동으로 만족된다.

3.2 Girsanov 정리

Girsanov 정리는 확률측도를 변환할 때 브라운 운동이 어떻게 바뀌는지를 알려준다. 결론은 단순하다. 드리프트만 바뀌고, 확산(diffusion)은 그대로다.

\(W\)가 \(\mathbb{P}\)-브라운 운동이고, \(\theta\)가 Novikov 조건을 만족하는 적응과정이라 하자.

\[Z_T := \exp\!\left(-\int_0^T \theta_u\, dW_u - \frac{1}{2}\int_0^T \theta_u^2\, du\right), \qquad \frac{d\mathbb{Q}}{d\mathbb{P}}\bigg|_{\mathcal{F}_T} = Z_T\]로 새로운 측도 \(\mathbb{Q}\)를 정의하면,

\[\widetilde{W}_t := W_t + \int_0^t \theta_u\, du\]는 \(\mathbb{Q}\)-브라운 운동이다.

증명의 핵심은 Lévy 판정법을 사용하는 것이다. 연속성과 \(\widetilde{W}_0 = 0\)은 자명하다. 유한변동항 \(\int_0^t \theta_u\, du\)는 이차변동에 영향을 주지 않으므로 \(\langle \widetilde{W} \rangle_t = t\). 따라서 \(\widetilde{W}\)가 \(\mathbb{Q}\)-마팅게일임을 보이면 충분하다.

이를 위해 곱의 Itô 공식으로 \(Z_t\widetilde{W}_t\)를 미분한다.

\[d(Z_t\widetilde{W}_t) = Z_t\, d\widetilde{W}_t + \widetilde{W}_t\, dZ_t + d\langle Z, \widetilde{W}\rangle_t\]\(d\widetilde{W}_t = dW_t + \theta_t dt\), \(dZ_t = -\theta_t Z_t\, dW_t\), \(d\langle Z, \widetilde{W}\rangle_t = -\theta_t Z_t\, dt\)를 대입하면

\[d(Z_t\widetilde{W}_t) = Z_t(1 - \theta_t\widetilde{W}_t)\, dW_t\]드리프트가 없으므로 \(Z_t\widetilde{W}_t\)는 \(\mathbb{P}\)-마팅게일이다. Bayes 공식을 이용하면

\[\mathbb{E}^{\mathbb{Q}}[\widetilde{W}_t \mid \mathcal{F}_s] = \frac{1}{Z_s}\mathbb{E}^{\mathbb{P}}[Z_t\widetilde{W}_t \mid \mathcal{F}_s] = \frac{1}{Z_s} Z_s\widetilde{W}_s = \widetilde{W}_s\]따라서 \(\widetilde{W}\)는 \(\mathbb{Q}\)-마팅게일이고 Lévy 판정법에 의해 \(\mathbb{Q}\)-브라운 운동이다.

어떤 과정이 \(\mathbb{P}\) 아래에서 \(dX_t = \mu_t\, dt + \sigma_t\, dW_t\)를 따른다면, 측도 \(\mathbb{Q}\) 아래에서는

\[dX_t = (\mu_t - \sigma_t\theta_t)\, dt + \sigma_t\, d\widetilde{W}_t\]로 바뀐다. 시장위험가격 \(\theta_t = \frac{\mu_t - r_t}{\sigma_t}\)를 선택하면, 위험중립측도 아래에서 모든 자산의 기대수익률이 \(r_t\)로 통일된다. 이것이 무차익 가격결정의 핵심이다.

3.3 위험중립측도

자산가격 \(S_t\)가 \(dS_t = \alpha_t S_t\, dt + \sigma_t S_t\, dW_t\)를 따르고, 무위험자산이 \(B_t = \exp(\int_0^t r_u\, du)\)라 하자. 할인과정 \(D_t = 1/B_t\)에 대해 Itô 공식을 적용하면

\[d(D_t S_t) = D_t S_t\big((\alpha_t - r_t)\, dt + \sigma_t\, dW_t\big)\]시장위험가격 \(\theta_t := \frac{\alpha_t - r_t}{\sigma_t}\)로 두고 Girsanov 변환을 적용하면, 위험중립측도 \(\mathbb{Q}\) 아래에서

\[d(D_t S_t) = D_t S_t \sigma_t\, d\widetilde{W}_t\]이므로 \(D_t S_t\)는 \(\mathbb{Q}\)-마팅게일이 된다. 따라서 임의의 \(T\)-만기 payoff \(V_T\)에 대해

\[V_t = \frac{1}{D_t}\mathbb{E}^{\mathbb{Q}}[D_T V_T \mid \mathcal{F}_t] = \mathbb{E}^{\mathbb{Q}}\!\left[e^{-\int_t^T r_u\, du} V_T \,\Big|\, \mathcal{F}_t\right]\]이것이 위험중립 가격결정 공식이다.

4. 뉴메레르와 측도변경

4.1 뉴메레르의 정의

무위험자산 \(B_t\)만이 가격을 재는 기준이 될 필요는 없다. 어떤 양의 거래가능 자산 \(N_t > 0\)도 뉴메레르가 될 수 있다. 핵심은 뉴메레르를 바꾸면 확률측도도 함께 바뀐다는 것이다.

위험중립측도 \(\mathbb{Q}\) 아래 \(D_t S_t\)와 \(D_t N_t\)가 마팅게일이라 하자. 다음 과정을 정의한다.

\[L_t^{(N)} := \frac{D_t N_t}{D_0 N_0}\]이 과정은 \(\mathbb{Q}\)-마팅게일이고 \(\mathbb{E}^{\mathbb{Q}}[L_T^{(N)}] = 1\)이므로, 라돈-니코딤 도함수로 사용하여 새로운 측도를 정의할 수 있다.

\[\frac{d\mathbb{Q}^{(N)}}{d\mathbb{Q}}\bigg|_{\mathcal{F}_T} = L_T^{(N)}\]그러면 \(\frac{S_t}{N_t}\)는 \(\mathbb{Q}^{(N)}\)-마팅게일이다.

Bayes 공식을 적용하면

\[\mathbb{E}^{\mathbb{Q}^{(N)}}\!\left[\frac{S_T}{N_T}\,\bigg|\,\mathcal{F}_t\right] = \frac{1}{L_t^{(N)}}\mathbb{E}^{\mathbb{Q}}\!\left[L_T^{(N)} \frac{S_T}{N_T}\,\bigg|\,\mathcal{F}_t\right]\]그런데 \(L_T^{(N)} \frac{S_T}{N_T} = \frac{D_T N_T}{D_0 N_0} \cdot \frac{S_T}{N_T} = \frac{D_T S_T}{D_0 N_0}\)이므로

\[\mathbb{E}^{\mathbb{Q}^{(N)}}\!\left[\frac{S_T}{N_T}\,\bigg|\,\mathcal{F}_t\right] = \frac{1}{L_t^{(N)}} \cdot \frac{D_t S_t}{D_0 N_0} = \frac{D_t S_t}{D_t N_t} = \frac{S_t}{N_t}\]따라서 \(S_t/N_t\)는 \(\mathbb{Q}^{(N)}\)-마팅게일이다.

4.2 \(T\)-Forward Measure: 채권을 뉴메레르로

금리파생상품에서 가장 자주 사용되는 뉴메레르는 만기 \(T\)의 할인채 \(P(t, T)\)이다. 이 경우 대응하는 측도를 \(T\)-선도측도(forward measure) \(\mathbb{Q}^T\)라고 한다.

만기 \(T\) 할인채 \(P(t, T)\)를 뉴메레르로 택하면, \(P(T, T) = 1\)이므로

\[\frac{d\mathbb{Q}^T}{d\mathbb{Q}}\bigg|_{\mathcal{F}_T} = \frac{D_T}{P(0, T)}\]로 \(T\)-선도측도가 정의된다. 이 측도 아래에서 forward pricing formula가 성립한다.

\[V_t = P(t, T)\, \mathbb{E}^{\mathbb{Q}^T}[X_T \mid \mathcal{F}_t]\]즉, 만기 \(T\)에 결제되는 payoff \(X_T\)의 현재가치는, 선도측도 아래에서의 기대값에 현재 채권가격을 곱한 것이다. 이 공식의 강력함은, 불확실한 할인인수 \(e^{-\int_t^T r_u\, du}\)가 확정적인 숫자 \(P(0, T)\)로 대체된다는 데 있다. 할인과 payoff를 분리할 수 있게 되므로, 계산이 극적으로 단순해진다.

증명: 위험중립측도 \(\mathbb{Q}\)에서 \(V_t = D_t^{-1}\mathbb{E}^{\mathbb{Q}}[D_T X_T \mid \mathcal{F}_t]\). Bayes 공식을 적용하면 \(\mathbb{E}^{\mathbb{Q}^T}[X_T \mid \mathcal{F}_t] = \frac{D_t}{D_t P(t,T)}\mathbb{E}^{\mathbb{Q}}[D_T X_T \mid \mathcal{F}_t]\)이므로, 양변에 \(P(t, T)\)를 곱하면 결론이 나온다.

5. 선도금리, 선도스왑금리, 그리고 시장 모형의 직접 선수지식

5.1 할인채와 LIBOR 선도금리

만기 \(T\)에 1을 지급하는 할인채 가격 \(P(t, T)\)와 단순복리 선도 LIBOR는 다음 관계를 갖는다.

이 관계식은 선도 LIBOR를 두 할인채의 비율로 표현한다. \((T+\delta)\)-선도측도 아래에서 \(L(t; T, T+\delta)\)는 마팅게일이 된다. 왜냐하면 \(P(t, T)/P(t, T+\delta)\)는 \((T+\delta)\)-뉴메레르로 표시된 가격비이기 때문이다.

5.2 선도스왑금리

지급시점 \(T_1 < \cdots < T_n\), accrual \(\delta_i := T_i - T_{i-1}\)에 대해 연금가치(annuity)를

\[A(t) := \sum_{i=1}^n \delta_i P(t, T_i)\]로 정의한다. 고정-변동 스왑의 par swap rate(선도스왑금리)는

\[S(t) := \frac{P(t, T_0) - P(t, T_n)}{A(t)}\]이다. 변동금리 leg의 가치가 \(P(t, T_0) - P(t, T_n)\)이고, 고정 leg의 가치가 \(K \cdot A(t)\)이므로 par 조건 \(K = S(t)\)가 성립한다. Annuity \(A(t)\)를 뉴메레르로 택하면 swap annuity measure \(\mathbb{Q}^A\) 아래에서 \(S(t)\)는 마팅게일이 된다. 이것이 스왑션 Black 공식의 수학적 근거다.

5.3 Caplet과 Forward LIBOR의 로그정규 가정

LIBOR market model(BGM 모형)에서는 \((T+\delta)\)-선도측도 아래에서 forward LIBOR \(L(t, T)\)가 로그정규 동학을 따른다고 가정한다.

\((T+\delta)\)-선도측도 아래 \(dL(t,T) = \gamma(t,T) L(t,T)\, dW_t^{T+\delta}\)이고 \(\gamma(\cdot, T)\)가 결정론적이면, \(L(T,T)\)는 로그정규분포를 따른다.

\[\Sigma_L^2(t,T) := \int_t^T \gamma(u,T)^2\, du\]로 두면 caplet 가격이

\[V_t^{\mathrm{caplet}} = N\delta\, P(t, T+\delta)\Big(L(t,T) N(d_1) - K\, N(d_2)\Big)\] \[d_1 = \frac{\ln(L(t,T)/K) + \frac{1}{2}\Sigma_L^2(t,T)}{\Sigma_L(t,T)}, \qquad d_2 = d_1 - \Sigma_L(t,T)\]로 주어진다. 이 공식은 로그정규 확률변수의 기대값 계산을 직접 수행한 결과이며, 구조적으로 주식 Black-Scholes 공식과 동일하다. 단, "주가 대신 선도 LIBOR", "선도측도로 바꾸어 얻은 현재 채권가격이 할인인수"라는 점이 다르다.

Part B — Chapter 20 본문

도입: 왜 변동성으로 호가하는가

실제 금리파생상품 시장에서 거래자들이 캡, 플로어, 스왑션의 가격을 말할 때, 그들은 달러 금액을 직접 말하지 않는다. 대신 퍼센트 단위의 변동성 숫자를 말한다. 예를 들어 "1년 캡이 23.5% 변동성에 거래된다"라고 한다. 이것이 시장 관행이다.

이 관행이 왜 생겼을까? 달러 가격은 시장이 바뀔 때마다 달라지고, 만기가 다른 캡들 사이의 상대적 가치를 비교하기 어렵다. 변동성은 서로 다른 만기의 캡들에 걸쳐 같은 단위(연율화 표준편차)를 갖기 때문에, 트레이더들이 시장 전반의 옵션 가치 수준을 한눈에 파악하고 비교하기에 훨씬 유용하다. 채권 시장에서 가격 대신 수익률로 거래하는 것과 정확히 같은 논리다.

변동성 호가를 달러 가격으로 변환하는 공식이 Black 공식이다. Fischer Black이 원래 상품 선물 옵션을 위해 고안한 이 공식이, 선도금리나 선도스왑금리가 로그정규 분포를 따른다는 가정 아래에서 무차익 논리로부터 정확히 도출된다는 사실은 21장에서 다룬다.

아래 표는 2004년 11월 1일 블룸버그에서 얻은 스왑션, 캡, 플로어 호가다. 제2열의 스왑레이트를 제외한 모든 수치가 변동성 단위로 표시되어 있다. 예를 들어 1년 캡은 23.5%, 2년 캡은 29.89% 변동성에 거래되었다. 또한 만기 3개월, 기초 스왑 1년의 유럽형 스왑션은 27.115% 변동성에 거래되었다.

| 만기 | 스왑레이트 (%) | 스왑션 변동성 (%) | 캡 변동성 (%) | 플로어 변동성 (%) | ||

|---|---|---|---|---|---|---|

| 3M | 6M | 1Y | ||||

| 1Y | 2.555 | 27.115 | 30.234 | 31.750 | 23.50 | 23.50 |

| 2Y | 2.932 | 32.210 | 32.327 | 31.258 | 29.89 | 29.89 |

| 3Y | 3.254 | 31.011 | 30.937 | 29.801 | 30.55 | 30.55 |

| 4Y | 3.520 | 29.901 | 29.622 | 28.491 | 29.86 | 29.86 |

| 5Y | 3.751 | 28.719 | 28.513 | 27.404 | 28.62 | 28.62 |

| 7Y | 4.118 | 25.337 | 25.332 | 24.711 | 26.48 | 26.48 |

| 10Y | 4.505 | 21.889 | 21.833 | 21.570 | 23.68 | 23.68 |

출처: Bloomberg. 표 20.1.

1. 캡과 플로어에 대한 Black 공식

1.1 캡과 플로어의 현금흐름 구조

캡(cap)은 금리 위험에 대한 보험이다. 변동금리로 차입한 기업이 금리가 일정 수준 이상 올라가는 것을 막고 싶을 때, 캡을 매수한다. 만기 \(T\), 행사금리 \(r_K\), 연간 \(n\)회 지급하는 캡의 각 시점 \(T_{i+1}\)에서의 현금흐름은

여기서 \(T_{i+1} = T_i + \Delta\), \(\Delta = 1/n\)이다. \(r_n(T_i; T_{i+1})\)는 시점 \(T_i\)에 결정되는 \(n\)회 복리 참조 변동금리(LIBOR)이고, 현금흐름은 한 기간 뒤 \(T_{i+1}\)에 지급된다. 이 시차가 중요하다. 금리가 결정되는 시점과 실제 지급 시점이 다르다.

캡 전체의 가치는 모든 캡렛 가치의 합이다.

\[\text{Cap}(0; T) = \sum_{i=1}^n \text{Caplet}(0; T_i) \tag{20.7}\]각 캡렛은 독립적인 유럽형 콜옵션이다. 따라서 캡의 가격결정은 각 캡렛을 별도로 가격결정한 뒤 합산하는 방식으로 이루어진다.

1.2 Black 캡렛 공식

위험중립 가격결정 공식에 의하면 캡렛의 가격은

\[\text{Caplet}(0; T_{i+1}) = \mathbb{E}^*\!\left[e^{-\int_0^{T_{i+1}} r_s\, ds} \cdot \text{CF}(T_{i+1})\right]\]이다. Ho-Lee나 Hull-White 모형에서 이 기대값의 해석적 계산이 가능하지만, 시장 표준은 Black 공식을 사용하는 것이다. Black 공식은 선도금리가 로그정규 분포를 따른다는 가정 아래에서 도출된다.

만기 \(T_{i+1}\), 행사금리 \(r_K\)인 캡렛의 Black 공식은

\[\text{Caplet}(0; T_{i+1}) = N \times \Delta \times Z(0, T_{i+1}) \times \left[f_n(0, T_i, T_{i+1})\, N(d_1) - r_K\, N(d_2)\right] \tag{20.3}\]여기서 \(f_n(0, T_i, T_{i+1})\)는 시점 0에서, \(T_i\)에 투자하여 \(T_{i+1}\)에 만기되는 투자에 대한 \(n\)회 복리 선도금리이고,

\[d_1 = \frac{1}{\sigma_f\sqrt{T_i}} \ln\!\frac{f_n(0, T_i, T_{i+1})}{r_K} + \frac{1}{2}\sigma_f\sqrt{T_i} \tag{20.4}\] \[d_2 = d_1 - \sigma_f\sqrt{T_i} \tag{20.5}\]이다. \(\sigma_f\)는 선도금리의 변동성과 관련된 파라미터다. 마찬가지로 플로어렛의 Black 공식은

\[\text{Floorlet}(0; T_{i+1}) = N \times \Delta \times Z(0, T_{i+1}) \times \left[r_K\, N(-d_2) - f_n(0, T_i, T_{i+1})\, N(-d_1)\right] \tag{20.6}\]식 (20.3)의 구조는 블랙-숄즈 콜옵션 공식과 정확히 같다. 주식 콜옵션에서 "주가 \(S\)"가 선도금리 \(f_n(0, T_i, T_{i+1})\)로, "행사가격 \(K\)"가 캡 행사금리 \(r_K\)로, "할인인수 \(e^{-rT}\)"가 할인채 가격 \(Z(0, T_{i+1})\)로, "만기까지의 변동성 \(\sigma\sqrt{T}\)"가 \(\sigma_f\sqrt{T_i}\)로 대체되었다. 중요한 차이는, 옵션 만기가 \(T_{i+1}\)이 아니라 금리가 결정되는 시점 \(T_i\)라는 점이다. 금리는 \(T_i\)에 확정되고 현금은 \(T_{i+1}\)에 지급되므로, 변동성 계산에는 금리 결정 시점 \(T_i\)까지의 기간을 사용한다.

1.3 선도금리의 계산: 선도 할인인자

Black 공식을 적용하려면 먼저 선도금리 \(f_n(0, T_i, T_{i+1})\)를 LIBOR 할인인자로부터 계산해야 한다. 선도 할인인자(forward discount factor)를

\[F(0, T_{i-1}, T_i) = \frac{Z(0, T_i)}{Z(0, T_{i-1})}\]로 정의하면, \(n\)회 복리 선도금리는

\[f_n(0, T_{i-1}, T_i) = n \times \left(\frac{1}{F(0, T_{i-1}, T_i)} - 1\right)\]이다. 분기 지급(\(n=4\), \(\Delta = 0.25\)) 캡의 경우

\[f_4(0, T_{i-1}, T_i) = 4 \times \left(\frac{Z(0, T_{i-1})}{Z(0, T_i)} - 1\right)\]이 된다. 이 관계는 \(T_{i-1}\)에서 \(T_i\)까지 투자하면 원금이 \(1/F(0, T_{i-1}, T_i)\)배가 되고, 이를 연율화한 단리 수익률이 선도금리라는 사실에서 나온다.

1.4 예제 20.1: 1년 분기 캡의 가격결정

오늘은 2004년 11월 1일이다. 행사금리 \(r_K = 2.555\%\), 변동성 \(\sigma_f = 23.5\%\)인 1년 분기 캡의 가격을 계산하자.

Step 1: 어떤 캡렛을 계산해야 하는가?

분기 지급이므로 지급 시점은 \(T_1 = 0.25\), \(T_2 = 0.5\), \(T_3 = 0.75\), \(T_4 = 1.0\)이다. 첫 번째 캡렛(\(T_1 = 0.25\))은 오늘의 금리 \(r_n(0)\)에 의해 결정되므로, 이 지급액은 이미 알려진 확정값이며 캡의 비용에서 차감된다. 따라서 가격결정이 필요한 캡렛은 \(T_2 = 0.5\), \(T_3 = 0.75\), \(T_4 = 1.0\) 세 개다.

Step 2: LIBOR 할인인자와 선도금리 계산

| \(T_i\) | \(Z(0, T_i) \times 100\) | \(f_4(0, T_{i-1}, T_i)\) (%) | \(\sigma_f\sqrt{T_{i-1}}\) | \(d_1\) | \(d_2\) | 캡렛가격 \(\times 100\) |

|---|---|---|---|---|---|---|

| 0.25 | 99.4580 | - | - | - | - | - |

| 0.50 | 98.8510 | 2.4562 | 0.1175 | -0.2770 | -0.3945 | 0.0184 |

| 0.75 | 98.1899 | 2.6932 | 0.1662 | 0.4000 | 0.2338 | 0.0617 |

| 1.00 | 97.4834 | 2.8987 | 0.2035 | 0.7218 | 0.5183 | 0.1057 |

출처: Bloomberg. 표 20.2.

Step 3: Black 공식 적용 예시 (\(T_4 = 1.0\))

\(\sigma_f\sqrt{T_3} = 0.235 \times \sqrt{0.75} = 0.2035\)임에 주의하라. 선도금리 \(f_4(0, 0.75, 1.0) = 2.8987\%\)에 대해

\[d_1 = \frac{\ln(2.8987/2.555)}{0.2035} + \frac{0.2035}{2} = 0.7218, \qquad d_2 = 0.7218 - 0.2035 = 0.5183\] \[\text{Caplet}(0; 1.0) = 100 \times 0.25 \times 0.974834 \times \left[2.8987\% \times N(0.7218) - 2.555\% \times N(0.5183)\right] \times 100\]이를 계산하면 \(0.1057\)이 된다.

Step 4: 캡 가격 합산

\[\text{Cap}(1\text{Y}) = 0.0184 + 0.0617 + 0.1057 = \$0.1859\]이것이 명목원금 100달러 기준의 1년 분기 캡 가격이다.

2. Flat Volatility와 Forward Volatility

2.1 Flat Volatility: 시장 호가의 규칙

예제 20.1에서 우리는 1년 캡을 이루는 세 개의 캡렛에 모두 같은 변동성 \(\sigma_f = 23.5\%\)를 적용했다. 이것이 시장 관행이다. 시장은 캡 전체에 하나의 변동성을 부여하며, 이를 flat volatility라고 한다.

만기 \(T\)인 캡의 flat volatility \(\sigma_f(T)\)는, 그 캡을 구성하는 모든 캡렛에 동일하게 적용하여 Black 공식으로부터 달러 가격을 재현하는 단일 변동성 값이다. 만기가 다른 캡렛들에도 동일한 변동성을 사용한다는 점이 핵심이다.

Flat volatility는 채권 시장의 YTM(만기수익률)과 정확히 유사한 개념이다. YTM이 서로 다른 시점의 현금흐름을 단일 할인율로 표현하듯, flat volatility는 서로 다른 만기의 캡렛들을 단일 변동성으로 표현한다. YTM이 복리 계산의 편의 단위인 것처럼, flat volatility도 옵션 가격을 비교하기 위한 편의 단위다.

2.2 동일한 캡렛이 다른 변동성을 갖는 문제

문제가 생긴다. 표 20.3을 보면, 만기 \(T = 0.5\)인 캡은 캡렛 하나로 이루어지며 변동성 \(\sigma_f(0.5) = 21.1564\%\)가 적용된다. 만기 \(T = 0.75\)인 캡은 두 개의 캡렛(만기 0.5, 0.75)으로 이루어지며, 두 캡렛 모두에 \(\sigma_f(0.75) = 22.0662\%\)가 적용된다.

여기서 모순처럼 보이는 상황이 발생한다. 만기 0.5인 캡렛은 단독으로는 21.1564% 변동성을 갖지만, 0.75년 캡의 일부로 들어가면 22.0662% 변동성을 갖는다. 같은 캡렛의 변동성이 어느 캡에 속하느냐에 따라 달라진다. 이것이 비일관성인가?

그렇지 않다. 여기서 두 가지 변동성의 개념을 구분해야 한다. Flat volatility는 시장 호가 관행이고, forward volatility는 무차익 가격결정에서 나오는 캡렛 고유의 변동성이다.

만기 \(T\)인 캡렛의 forward volatility \(\sigma_f^{\mathrm{Fwd}}(T)\)는, 그 캡렛의 만기와 행사금리가 동일하게 유지되는 한, 어느 캡에 속하든 관계없이 동일하게 유지되는 변동성이다. Forward volatility는 캡이 아닌 개별 캡렛에 귀속된다.

다음 표 20.4는 flat volatility와 forward volatility의 구조적 차이를 명확하게 보여준다. 각 행은 만기가 점점 늘어나는 캡이고, 각 열은 특정 만기의 캡렛이다. Flat volatility는 행 방향으로 적용되고(각 행의 모든 캡렛에 같은 변동성), forward volatility는 열 방향으로 적용된다(각 열의 캡렛은 동일한 forward volatility를 가진다).

| Flat Volatility | Forward Volatility | 캡렛 만기별 Forward Volatility | |||

|---|---|---|---|---|---|

| \(\sigma_f(T)\) | \(\sigma_f^{\mathrm{Fwd}}(0.50)\) | \(\sigma_f^{\mathrm{Fwd}}(0.75)\) | \(\sigma_f^{\mathrm{Fwd}}(1.00)\) | \(\cdots\) | |

| \(\sigma_f(0.50)\) | Cap(0.50) = | caplet(0.50) | - | - | - |

| \(\sigma_f(0.75)\) | Cap(0.75) = | caplet(0.50) | caplet(0.75) | - | - |

| \(\sigma_f(1.00)\) | Cap(1.00) = | caplet(0.50) | caplet(0.75) | caplet(1.00) | - |

| \(\vdots\) | \(\vdots\) | \(\vdots\) | \(\vdots\) | \(\vdots\) | \(\ddots\) |

출처: 표 20.4. 행 방향이 flat volatility, 열 방향이 forward volatility의 적용 방향이다.

주어진 forward volatility \(\sigma_f^{\mathrm{Fwd}}(T_j)\)들이 있을 때, 각 캡렛의 달러 가격을 계산하고 그 합이 캡 전체 가격이 된다. 그런 다음 트레이더는 이 달러 가격을 단일 implied volatility로 표현하기 위해, 모든 캡렛에 동일하게 적용했을 때 같은 달러 가격이 나오는 flat volatility \(\sigma_f(T)\)를 역산한다. 따라서 flat volatility는 만기 \(T\)까지의 캡렛들에 대한 forward volatility의 비선형 평균이다. YTM이 기간구조에 내재된 할인율들의 평균인 것과 정확히 같다.

2.3 Flat Volatility의 시계열 행동

금리 변동성은 시간에 따라 극적으로 변한다. 1997년부터 2008년까지 1년, 3년, 10년 캡의 flat volatility를 보면, 1년 캡의 변동성이 1999년과 2007년에는 약 6%에 불과했다가 2002년과 2008년에는 60%를 넘어서는 극단적인 변화를 보인다.

이러한 변동성의 급격한 변화 때문에, 트레이더들이 달러 가격보다 변동성으로 호가하는 것이 더 편리하다. 변동성은 옵션 가격의 가장 중요한 1차 요소이므로, 변동성이 움직이면 단순히 새로운 변동성을 적용하여 모든 만기와 행사가격의 캡 가격을 즉시 갱신할 수 있다.

3. Bootstrap으로 Forward Volatility 추출하기

3.1 추출의 논리

시장은 flat volatility로 호가하므로, forward volatility는 직접 관측되지 않는다. 이를 추출하려면 bootstrap 방법론을 사용한다. 할인인자를 쿠폰채권 가격에서 bootstrap으로 추출하는 것과 정확히 같은 논리다.

핵심 관계는 다음이다. 만기 \(T_i\)인 캡의 달러 가격은 두 가지 방법으로 계산할 수 있다.

모든 \(i = 1, \ldots, n\)에 대해:

\[\text{Cap}(T_i) = \sum_{j=1}^i \text{Caplet}\!\left(T_j,\, r_{K,i},\, \sigma_f(T_i)\right) \tag{20.8}\] \[\text{Cap}(T_i) = \sum_{j=1}^i \text{Caplet}\!\left(T_j,\, r_{K,i},\, \sigma_f^{\mathrm{Fwd}}(T_j)\right) \tag{20.9}\]식 (20.8)은 flat volatility \(\sigma_f(T_i)\)를 모든 캡렛에 균일하게 적용한 것이고, 식 (20.9)는 각 캡렛 고유의 forward volatility \(\sigma_f^{\mathrm{Fwd}}(T_j)\)를 적용한 것이다. 두 방법이 같은 캡 가격을 줘야 하므로 이 등식이 성립한다.

Step 1. 시장의 flat volatility로부터 식 (20.8)을 사용하여 모든 만기의 캡 달러 가격을 계산한다. (표 20.3과 같은 작업)

Step 2 (초기조건). 가장 짧은 만기 \(T_1 = 0.5\)인 캡은 캡렛 하나만으로 이루어지므로

\[\sigma_f^{\mathrm{Fwd}}(T_1) = \sigma_f(T_1) \tag{20.10}\]Step 3 (점화 관계). \(i = 2, 3, \ldots, n\)에 대해 순서대로 다음을 수행한다.

(a) 이미 추출된 \(\sigma_f^{\mathrm{Fwd}}(T_j)\), \(j = 1, \ldots, i-1\)을 사용하여 첫 \(i-1\)개 캡렛의 달러 가격을 계산한다. 이때 strike는 현재 캡의 strike \(r_{K,i}\)를 사용한다.

(b) \(T_i\) 캡렛의 달러 가치를 차감으로 구한다.

\[\text{Dollar value of } T_i \text{ caplet} = \text{Cap}(T_i) - \sum_{j=1}^{i-1} \text{Caplet}\!\left(T_j,\, r_{K,i},\, \sigma_f^{\mathrm{Fwd}}(T_j)\right)\](c) Black 공식을 역으로 풀어 다음을 만족하는 \(\sigma_f^{\mathrm{Fwd}}(T_i)\)를 찾는다.

\[\text{Caplet}\!\left(T_i,\, r_{K,i},\, \sigma_f^{\mathrm{Fwd}}(T_i)\right) = \text{Dollar value of } T_i \text{ caplet} \tag{20.11}\]이 과정은 수익률곡선 bootstrap과 완벽하게 대응한다. 수익률곡선 bootstrap에서 "가장 짧은 만기 할인채의 할인율이 자명하고, 다음 만기의 할인율은 차감으로 구한다"는 논리가 여기서는 "가장 짧은 캡의 forward volatility가 자명하고, 다음 캡의 forward volatility는 차감으로 구한다"는 논리로 대응된다.

3.2 예제 20.2: Bootstrap 수치 계산

표 20.3의 데이터를 사용한다. 이 데이터는 2004년 11월 1일 블룸버그 호가를 분기 간격으로 내삽한 것이다. ATM 상품이므로 각 캡의 행사금리는 해당 만기의 스왑레이트와 같다.

1단계: \(T_1 = 0.5\)

캡렛이 하나뿐이므로

\[\sigma_f^{\mathrm{Fwd}}(T_1) = \sigma_f(T_1) = 21.1564\%\]2단계: \(T_2 = 0.75\)

표 20.3에서 캡 가격: \(\text{Cap}(T_2) = \$0.1059\)

(a) 앞서 구한 \(\sigma_f^{\mathrm{Fwd}}(T_1) = 21.1564\%\)를 사용하여, 새로운 strike \(r_{K,2} = 2.4420\%\) 아래에서 \(T_1\) 캡렛 가격을 계산한다. Black 공식으로부터

\[\text{Caplet}(T_1,\, r_{K,2},\, \sigma_f^{\mathrm{Fwd}}(T_1)) = \$0.0273\](b) \(T_2\) 캡렛의 달러 가치

\[0.1059 - 0.0273 = \$0.0786\](c) Black 공식을 역으로 풀면

\[\text{Caplet}(T_2,\, r_{K,2},\, \sigma_f^{\mathrm{Fwd}}(T_2)) = \$0.0786 \implies \sigma_f^{\mathrm{Fwd}}(T_2) = 22.81\%\]3단계: \(T_3 = 1.00\)

표 20.3에서 캡 가격: \(\text{Cap}(T_3) = \$0.1859\)

(a) strike \(r_{K,3} = 2.5550\%\) 아래에서 이미 구한 forward volatility들을 사용하여

\[\text{Caplet}(T_1,\, r_{K,3},\, \sigma_f^{\mathrm{Fwd}}(T_1)) = \$0.0157\] \[\text{Caplet}(T_2,\, r_{K,3},\, \sigma_f^{\mathrm{Fwd}}(T_2)) = \$0.0605\](b) \(T_3\) 캡렛의 달러 가치

\[0.1859 - (0.0157 + 0.0605) = \$0.1096\](c) Black 공식을 역으로 풀면

\[\sigma_f^{\mathrm{Fwd}}(T_3) = 25.54\%\]이 과정을 모든 분기 만기에 반복하면 표 20.3의 마지막 열(Fwd Vol 열)이 완성된다.

3.3 전체 만기의 캡 가격 및 Forward Volatility 표

아래 표 20.3은 2004년 11월 1일의 LIBOR 수익률곡선에서 출발하여, 분기 단위로 내삽한 후 캡 가격과 forward volatility를 모두 계산한 결과다. 연속복리 수익률로부터 할인인자를 구하고, 여기에 내삽된 cap flat volatility를 적용하여 달러 가격을 산출했다. 마지막 열이 bootstrap으로 추출한 forward volatility다.

| 만기 | 내삽 스왑레이트 (%) | 연속복리 수익률 (%) | 할인인자 (\(\times100\)) | Cap Vol (%) | 캡 가격 (\(\times100\)) | Fwd Vol (%) |

|---|---|---|---|---|---|---|

| 0.25 | 2.180 | 2.174 | 99.4580 | — | — | — |

| 0.50 | 2.318 | 2.311 | 98.8510 | 21.156 | 0.046 | 21.156 |

| 0.75 | 2.442 | 2.436 | 98.1899 | 22.066 | 0.106 | 22.810 |

| 1.00 | 2.555 | 2.549 | 97.4834 | 23.500 | 0.186 | 25.540 |

| 1.50 | 2.755 | 2.749 | 95.9598 | 27.023 | 0.416 | 31.360 |

| 2.00 | 2.932 | 2.929 | 94.3109 | 29.890 | 0.736 | 34.040 |

| 3.00 | 3.254 | 3.258 | 90.6899 | 30.550 | 1.519 | 28.760 |

| 5.00 | 3.751 | 3.776 | 82.7938 | 28.620 | 3.403 | 24.570 |

| 7.00 | 4.118 | 4.173 | 74.6687 | 26.480 | 5.446 | 22.580 |

| 10.00 | 4.505 | 4.611 | 63.0566 | 23.680 | 8.356 | 16.000 |

출처: Bloomberg. 표 20.3. 전체 표는 원문 참조.

4. Implied Forward Volatility의 형태와 시간 변화

4.1 Hump Shape: 왜 중간 만기에서 높은가

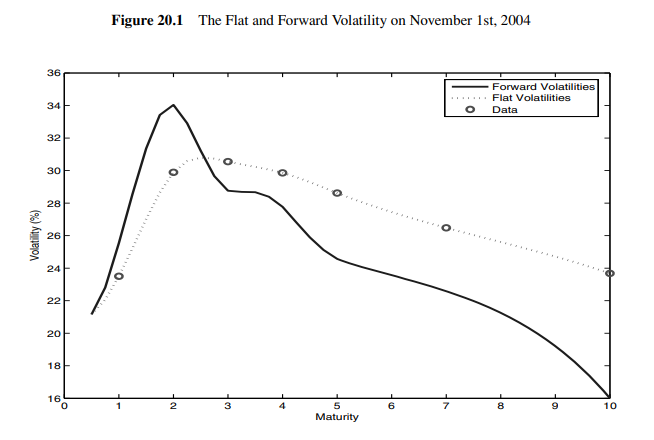

그림 20.1은 2004년 11월 1일의 flat volatility(점선)와 forward volatility(실선)를 보여준다. 주목할 점은 두 가지다. 첫째, forward volatility가 flat volatility보다 더 가파르게 올라가고 더 가파르게 내려간다. 이는 flat volatility가 forward volatility의 (비선형) 평균이기 때문에 나타나는 자연스러운 현상이다. 둘째, forward volatility 곡선이 1~2년 구간에서 hump(혹) 모양을 보인다.

Hump shape의 경제적 해석은 다음과 같다. Forward volatility는 미래 금리 변동에 대한 보험의 가격이다. 시장이 중앙은행 정책 경로나 경기·물가 경로에 대해 크게 불확실하게 생각하는 중기(1~2년) 구간에서 옵션 프리미엄이 높아진다. 반면 매우 긴 기간에서는 금리의 평균회귀(mean reversion) 때문에 극단적인 상황이 오래 지속될 가능성이 낮아져, 불확실성이 상대적으로 완화된다. 이것이 장기 forward volatility가 낮은 이유다.

4.2 시간에 따른 변화: Level, Slope, Curvature

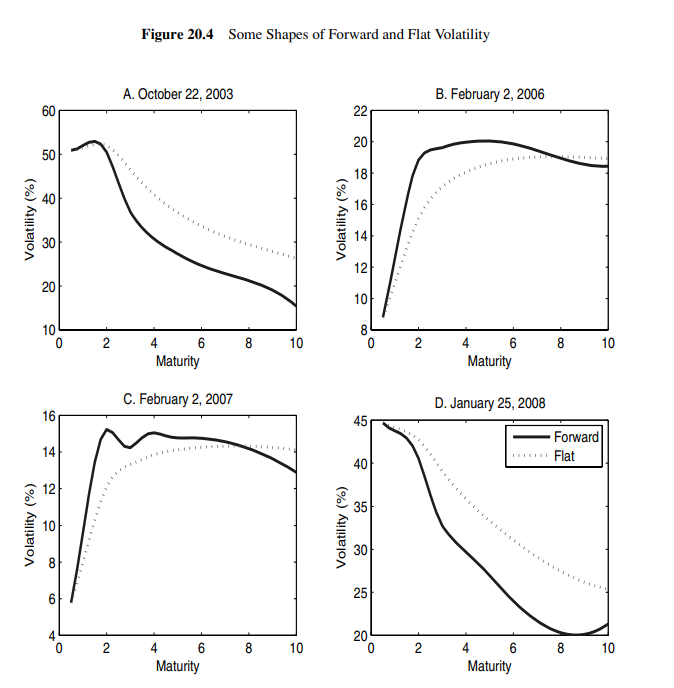

그림 20.4는 네 개의 특정 날짜에서의 forward/flat volatility 형태를 보여준다. 2003년 10월 22일에는 단기에서 높고 장기로 갈수록 낮아지는 하향형이었고, 2006년 2월 2일과 2007년 2월 2일에는 전반적으로 낮은 수준에서 상향형을 보였다. 2008년 1월 25일에는 다시 단기에서 매우 높고 급격히 하락하는 형태를 보였다.

변동성 곡선의 특성은 수준(level), 기울기(slope), 곡률(curvature)로 요약된다. 곡률은

\[\text{Curvature} = 2\sigma_f^{\mathrm{Fwd}}(2) - \sigma_f^{\mathrm{Fwd}}(1) - \sigma_f^{\mathrm{Fwd}}(10) \tag{식 20.5에 대응}\]으로 정의된다. 이 값이 양수이면 2년 캡렛의 변동성이 단기와 장기의 중간값보다 높다는 뜻으로, hump 모양의 강도를 측정한다.

그림 20.5 — Forward Volatility의 수준, 기울기, 곡률 (1997~2008)

Panel A (수준): 1997~2008년 평균 forward volatility는 약 10%~35% 범위에서 시간에 따라 크게 변동한다. 2002년 이후 급격히 상승했다가 다시 하락했다.

Panel B (기울기): 10년과 1년 forward volatility의 차이. 항상 음수가 아니라, 때로는 양수(장기가 단기보다 높음)이기도 하다.

Panel C (곡률): 2년 caplet이 단기와 장기보다 상대적으로 얼마나 높은지를 측정. 상당한 시간 변동성을 보이며 항상 낮은 수준을 유지하지는 않는다.

출처: Bloomberg. 그림 20.5.

4.3 1997~2008년 평균 Forward Volatility Term Structure

그림 20.3 — 1997~2008 평균 Forward Volatility

전체 표본 기간에 걸친 평균 forward volatility는 약 16~28% 범위에서 단기에서 높고 장기로 갈수록 낮아지는 hump shape를 보인다. 2년 부근에서 평균 28%로 최고점에 달하고, 10년에서는 약 18%로 낮아진다. 이 패턴은 중기 불확실성이 단기 및 장기보다 체계적으로 높다는 시장의 인식을 반영한다.

출처: Bloomberg. 그림 20.3.

5. Forward Volatility와 BDT 모형의 연결

Black 공식으로부터 bootstrap 추출한 forward volatility는 단순한 시장 관행의 산물이 아니다. 이 값은 이산시간 이자율 트리 모형인 BDT(Black-Derman-Toy) 모형과 직접 연결된다.

BDT 모형에서 미래 spot rate는 근사적으로 로그정규 분포를 따른다. 따라서 cap 가격으로부터 역산된 forward volatility를 BDT 트리 적합의 직접 입력값으로 사용할 수 있다. 실무적으로 가장 효율적인 방법은 다음 순서를 따른다.

- 시장의 cap flat volatility를 관측한다.

- Section 3의 bootstrap으로 \(\sigma_f^{\mathrm{Fwd}}(T)\)를 만기별로 복원한다.

- 이 forward volatility 곡선과 현재 이자율 기간구조를 동시에 맞추도록 BDT 트리를 적합한다.

이 방법은 트리를 직접 반복 보정하는 방식보다 훨씬 빠르다. 그림 20.1의 forward volatility와 11장에서 BDT 트리로부터 계산된 implied forward volatility를 비교하면 두 곡선이 매우 유사하고, time-step을 줄일수록 정확히 일치한다. 이는 Black 시장 호가와 이산시간 트리 모형 사이의 연결이 이론적 유사성을 넘어, 수치 구현 단계에서도 직접 활용될 수 있음을 보여준다.

6. Swaption에 대한 Black 공식

6.1 Swaption의 정의와 payoff 구조

스왑션(swaption)은 미래의 특정 시점 \(T_O\)에 스왑에 진입할 권리이다. 고정금리를 수취하고 변동금리를 지급하는 스왑에 진입할 권리가 receiver swaption이고, 고정금리를 지급하고 변동금리를 수취하는 스왑에 진입할 권리가 payer swaption이다.

Receiver swaption의 만기 payoff는 strike swap rate \(r_K\)를 쿠폰율로 갖는 쿠폰채에 대한 콜옵션으로 표현할 수 있다.

여기서 \(N\)은 명목원금, \(T_O\)는 스왑션 만기, \(T_S\)는 기초 스왑의 만기이다. \(P_c(T_O; T_S)\)는 쿠폰율 \(r_K\)를 갖는 쿠폰채의 \(T_O\) 시점 가치:

\[P_c(T_O; T_S) = N r_K \Delta \sum_{i=1}^n Z(T_O; T_i) + N Z(T_O; T_n) \tag{20.13}\]6.2 Payoff의 swap rate 형태로의 변환

계산을 단순화하기 위해, payoff를 미래 swap rate \(c(T_O; T_S)\)의 함수로 다시 쓴다. 시점 \(T_O\)의 시장 swap rate \(c(T_O; T_S)\)는 스왑 가치를 0으로 만드는 고정금리이므로

\[N = N c(T_O; T_S) \Delta \sum_{i=1}^n Z(T_O; T_i) + N Z(T_O; T_n) \tag{20.14}\]를 만족한다.

식 (20.13)과 식 (20.14)를 식 (20.12)에 대입하면

\[P_c(T_O; T_S) - N = N\Delta\!\left(\sum_{i=1}^n Z(T_O; T_i)\right)\!\left(r_K - c(T_O; T_S)\right)\]가 되므로 receiver swaption payoff는

이 표현의 경제적 직관은 명확하다. 스왑션 만기 \(T_O\)에 시장 swap rate가 strike \(r_K\)보다 낮으면 옵션을 행사하여 더 높은 고정금리 \(r_K\)로 자금을 받을 수 있다. 매 지급시점마다 \(r_K - c(T_O; T_S)\)의 스프레드를 얻고, 이 스프레드의 현재가치가 payoff가 된다. 이를 구조적으로 표현하면: Notional × Annuity factor × Put on forward swap rate.

마찬가지로 payer swaption payoff는

\[\text{Payoff of payer swaption} = N\Delta\!\left(\sum_{i=1}^n Z(T_O; T_i)\right)\!\max\!\left(c(T_O; T_S) - r_K,\ 0\right) \tag{20.16}\]6.3 예제 20.3: Receiver Swaption의 경제적 역할

오늘은 2004년 11월 1일이다. 어떤 대기업의 재무담당자는 1년 뒤에 분기 지급 2년 receive-fixed / pay-float 스왑에 진입해야 한다고 예상한다. 현재 2년 스왑레이트는 2.93%(표 20.1)인데, 1년 뒤 스왑레이트가 하락할 것을 우려하고 있다.

이를 헤지하기 위해 만기 \(T_O = 1\), strike \(r_K = 2.931\%\)인 receiver swaption을 매수한다.

시나리오 A: 만기 시점 스왑레이트가 4%인 경우

\(c(T_O, T_S) = 4\% > r_K = 2.931\%\)이므로 옵션을 행사하지 않는다. 기업은 시장 금리 4%로 receive-fixed 스왑에 진입하여 더 유리한 조건을 누린다.

시나리오 B: 만기 시점 스왑레이트가 1.58%인 경우

\(c(T_O, T_S) = 1.58\% < r_K = 2.931\%\)이므로 옵션을 행사한다. Strike rate \(r_K = 2.931\%\)로 receive-fixed 스왑에 진입할 권리를 행사하여, 시장보다 높은 고정금리를 수취할 수 있다. 각 분기별 이익은

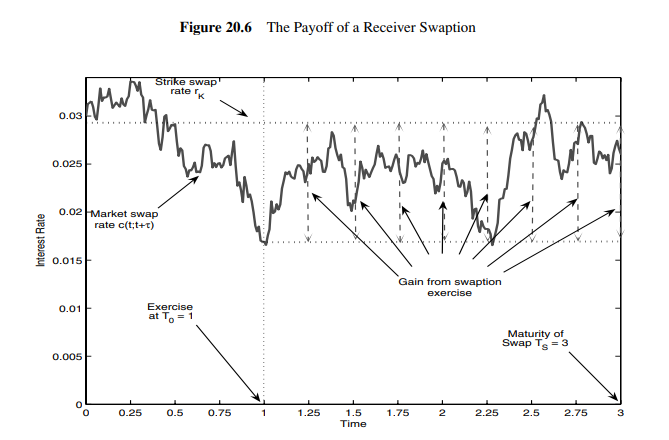

\[N \times \Delta \times (r_K - c(T_O, T_S)) = 100 \times 0.25 \times (0.02931 - 0.0158) = 0.3378\]이 이익이 스왑 만기까지 매 분기 발생한다. 그림 20.6은 이 payoff 구조를 시각적으로 보여준다.

이 예시는 receiver swaption이 어떻게 금리 하락 위험을 헤지하는지를 명확히 보여준다. 고정금리 수취자 입장에서 금리가 하락하면 불리해지는데, receiver swaption을 매수함으로써 최소 수취금리를 lock-in할 수 있다.

그림 20.6 — Receiver Swaption의 Payoff 구조

그림은 2년 스왑레이트 \(c(t, t+2)\)의 가상 경로를 보여준다. 스왑션 만기 \(T_O = 1\)에 시장 swap rate가 strike \(r_K\) 아래로 내려가면(예: 1.58%), 옵션을 행사하여 더 높은 \(r_K = 2.931\%\)를 수취한다. 이 이익이 기초 스왑의 만기 \(T_S = 3\)까지 매 분기 지속된다. 그림의 수직축은 금리, 수평축은 시간이며, 파란 직선이 strike rate, 검은 실선이 시장 swap rate의 경로다.

출처: 그림 20.6.

6.4 Black Swaption 공식

Swaption의 Black 공식은 캡렛 Black 공식과 구조가 동일하다. 핵심 차이는 "선도금리" 대신 "선도스왑금리"가 들어가고, "할인채 가격"이 "swap annuity"로 대체된다는 점이다.

행사금리 \(r_K\), 만기 \(T_O\), 기초 swap 만기 \(T_S\)인 유럽형 receiver swaption의 Black 가격은

\[V(0, T_O; T_S) = N\Delta\!\left(\sum_{i=1}^n Z(0; T_i)\right)\!\left[r_K N(-d_2) - f_n^s(0, T_O, T_S) N(-d_1)\right] \tag{20.17}\]여기서 \(f_n^s(0, T_O, T_S)\)는 시점 0에서 \(T_O\)에 시작하여 \(T_S\)에 끝나는 \(n\)회 복리 선도스왑금리이고,

\[d_1 = \frac{1}{\sigma_f^s\sqrt{T_O}} \ln\!\frac{f_n^s(0, T_O, T_S)}{r_K} + \frac{1}{2}\sigma_f^s\sqrt{T_O}, \qquad d_2 = d_1 - \sigma_f^s\sqrt{T_O} \tag{20.18}\]마찬가지로 유럽형 payer swaption의 Black 가격은

\[V(0, T_O; T_S) = N\Delta\!\left(\sum_{i=1}^n Z(0; T_i)\right)\!\left[f_n^s(0, T_O, T_S) N(d_1) - r_K N(d_2)\right] \tag{20.19}\]앞의 계수

\[A(0; T_O, T_S) := \Delta \sum_{i=1}^n Z(0; T_i)\]를 swap annuity라고 부른다. 이것은 기초 스왑이 매 지급시점 \(T_i\)에 지급하는 1원의 현재가치를 모두 합산한 것이다. 따라서 Black swaption 공식의 구조는

\[\text{Swaption Price} = N \times \text{Annuity} \times \text{Black option value on forward swap rate}\]이다. "Annuity가 채권가격과 같은 역할을 한다"는 점에서, 이 공식은 annuity를 뉴메레르로 선택했을 때 swap annuity measure 아래에서 선도스왑금리가 마팅게일이 된다는 사실로부터 도출된다. 21장에서 이 유도를 다룬다.

6.5 Forward Swap Rate의 계산

Black swaption 공식을 적용하려면 선도스왑금리 \(f_n^s(0, T_O, T_S)\)를 먼저 계산해야 한다. 이를 위해 먼저 각 지급시점의 선도 할인인자를 구한다.

각 만기의 선도 할인인자를 이용하여 선도스왑금리는

\[f_n^s(0, T_O, T_S) = \frac{1 - F(0, T_O, T_n)}{\Delta \sum_{i=1}^n F(0, T_O, T_i)} = \frac{Z(0, T_O) - Z(0, T_S)}{\Delta \sum_{i=1}^n Z(0, T_i)}\]로 계산된다. 분자는 변동금리 leg의 선도가치이고, 분모는 고정 leg의 annuity factor이다. 이 식은 "시점 \(T_O\)에서 시작되는 스왑의 시점 0에서의 공정 고정금리"를 구하는 것과 같다.

6.6 예제 20.4: 1년 만기, 5년 tenor Receiver Swaption

오늘은 2004년 11월 1일이다. 표 20.3의 LIBOR 할인곡선을 사용한다. 만기 1년, 기초 스왑 5년인 receiver swaption을 고려한다. 즉 \(T_O = 1\), \(T_S = 6\)이다. 행사금리는 표 20.1의 5년 스왑레이트 \(r_K = 3.751\%\), volatility는 \(\sigma_f^s = 27.404\%\)이다.

Step 1: 기초 스왑의 현금흐름 시점

스왑션이 \(T_O = 1\)에 행사되면, 기초 스왑의 현금흐름은 분기 단위로 \(T_1 = 1.25\)부터 \(T_{20} = 6.0\)까지 발생한다.

Step 2: Annuity Factor 계산

\[\Delta \sum_{i=1}^n Z(0, T_i) = 0.25 \times (96.7402 + 95.9608 + \cdots + 78.7161) / 100 = 4.4046\]아래 표 20.5는 각 지급시점의 할인인자와 선도 할인인자이다. Annuity factor는 각 지급시점의 할인채 가격을 \(\Delta = 0.25\)를 곱한 후 합산한 것이다.

표 20.5 — 지급시점별 할인인자와 선도 할인인자 (2004년 11월 1일)

| 만기 \(T_i\) | 할인인자 \(\times100\) | 선도 할인인자 \(\times100\) |

|---|---|---|

| 1.25 | 96.7402 | 99.2367 |

| 1.50 | 95.9608 | 98.4372 |

| 1.75 | 95.1491 | 97.6045 |

| 2.00 | 94.3075 | 96.7412 |

| 2.25 | 93.4385 | 95.8498 |

| 2.50 | 92.5449 | 94.9331 |

| 2.75 | 91.6294 | 93.9940 |

| 3.00 | 90.6949 | 93.0354 |

| 3.25 | 89.7441 | 92.0600 |

| 3.50 | 88.7793 | 91.0703 |

| 3.75 | 87.8027 | 90.0686 |

| 4.00 | 86.8162 | 89.0566 |

| 4.25 | 85.8211 | 88.0358 |

| 4.50 | 84.8186 | 87.0075 |

| 4.75 | 83.8100 | 85.9728 |

| 5.00 | 82.7963 | 84.9329 |

| 5.25 | 81.7786 | 83.8890 |

| 5.50 | 80.7584 | 82.8424 |

| 5.75 | 79.7370 | 81.7947 |

| 6.00 | 78.7161 | 80.7474 |

출처: Bloomberg. 표 20.5.

Step 3: Forward Swap Rate 계산

\[f_4^s(0, T_O, T_S) = \frac{Z(0, T_O) - Z(0, T_S)}{\Delta \sum_{i=1}^n Z(0, T_i)} = \frac{Z(0,1) - Z(0,6)}{4.4046}\]각 값을 대입하면 \(f_4^s(0, 1, 6) = 4.26\%\)가 된다.

Step 4: \(d_1\)과 \(d_2\) 계산

\[d_1 = \frac{\ln(4.26/3.751)}{0.27404\sqrt{1}} + \frac{0.27404}{2} = \frac{0.1271}{0.27404} + 0.1370 = 0.4638 + 0.1370 = 0.6023\] \[d_2 = 0.6023 - 0.27404 = 0.3282\]Step 5: Black 공식 적용 (\(N = 100\))

\[V(0, 1; 6) = 100 \times 4.4046 \times \left[3.751\% \times N(-0.3282) - 4.26\% \times N(-0.6023)\right]\]표준정규분포표에서 \(N(-0.3282) \approx 0.3714\), \(N(-0.6023) \approx 0.2735\)를 사용하면

\[V(0, 1; 6) = 440.46 \times [0.03751 \times 0.3714 - 0.0426 \times 0.2735] = 440.46 \times [0.013934 - 0.011651] = 440.46 \times 0.002273 \approx \$1.0026\]따라서 명목원금 100달러 기준 receiver swaption 가격은 \$1.0026이다.

이 계산은 swaption의 실무 quoting 방식을 명확히 보여준다. 시장은 "1년 만기, 5년 tenor receiver swaption이 27.404% volatility에 거래된다"라고 말하고, 달러 가격은 Black 공식이 그 변동성을 가격으로 변환함으로써 \$1.0026임을 알려준다.

6.7 Swaption Implied Volatility Surface

캡과 마찬가지로, 스왑션 딜러들도 달러 가격 대신 implied volatility로 스왑션을 거래한다. 즉 Black 공식에 대입했을 때 시장 달러 가격이 재현되는 \(\sigma_f^s\)값을 사용하여 호가한다.

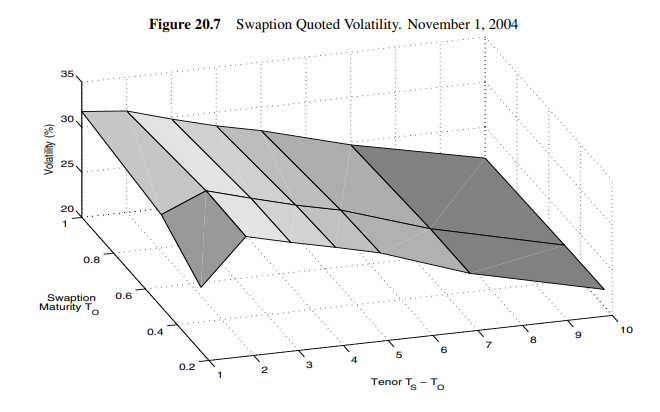

스왑션 implied volatility는 단순한 1차원 곡선이 아니라, 옵션 만기 \(T_O\)와 기초 스왑의 tenor \(T_S - T_O\) 두 차원을 갖는 surface다. 표 20.1에서 볼 수 있듯이, 같은 스왑 tenor에 대해서도 옵션 만기에 따라 변동성이 달라지고(만기 3M, 6M, 1Y 스왑션), 같은 옵션 만기에 대해서도 스왑 tenor에 따라 달라진다.

그림 20.7 — 2004년 11월 1일 Swaption Implied Volatility Surface

이 날짜의 swaption surface는 단기 tenor 스왑에서는 낮고, 중간 tenor에서 높아졌다가 다시 낮아지는 hump 형태를 보인다. 이 패턴은 캡의 forward volatility curve에서 관찰된 hump와 구조적으로 유사하다. 중기 금리에 대한 불확실성이 단기 및 장기보다 상대적으로 높다는 시장의 공통된 인식을 반영한다.

스왑션 표면을 분석할 때는 두 차원을 항상 함께 고려해야 한다. 예를 들어 옵션 만기 1년에 tenor 2년인 스왑션의 변동성이 31.258%인데(표 20.1), 이는 1년 후 시작되는 2년 스왑레이트의 불확실성을 나타낸다.

출처: Bloomberg. 그림 20.7.