Chapter 22. 다요인 모형

Multifactor Models — Veronesi, Fixed Income Securities

이 장은 지금까지 개발해 온 단일 요인 금리모형 전체를 다요인 틀로 확장하는 장이다. Chapter 4에서 이미 확인했듯이, 실제 수익률곡선의 변동을 설명하려면 적어도 세 개의 요인이 필요하다. 수익률곡선은 단순히 위아래로 이동하는 것이 아니라 기울기가 가팔라지거나 완만해지고, 중간 만기 구간이 볼록해지거나 오목해지는 등 훨씬 복잡하게 움직인다. 1요인 Vasicek 모형에서는 이 모든 움직임이 단기금리 하나에 묶여 있어 level, slope, curvature가 완전히 동조된다는 구조적 한계를 갖는다. 다요인 모형은 이 결합을 해제하여 수익률곡선의 풍부한 동학을 재현한다.

다행인 점은 앞 장에서 축적한 방법론, 즉 무차익 가격결정, 위험중립 동학, Feynman-Kac 정리, forward risk-neutral pricing이 거의 그대로 유지된다는 것이다. 상태변수가 하나에서 둘 이상으로 늘어날 뿐, 논리적 뼈대 자체는 바뀌지 않는다.

A.0 표기 규약

확률공간은 \((\Omega,\mathcal{F},\{\mathcal{F}_t\}_{t\ge 0},\mathbb{Q})\)로 쓴다. 여기서 \(\mathbb{Q}\)는 위험중립측도이다.

\(d\)-차원 브라운 운동은 \(W_t=(W_t^{(1)},\dots,W_t^{(d)})^\top\)로 두고, 멀티팩터 상태변수는 \(X_t=(X_t^{(1)},\dots,X_t^{(n)})^\top\)로 쓴다.

위험중립 동학은 일반적으로

$$dX_t=\mu^*(t,X_t)\,dt+\Sigma(t,X_t)\,dW_t$$이고, 단기금리는 \(r_t=r(t,X_t)\)이다.

머니마켓 계좌와 할인과정은

$$B_t=\exp\!\left(\int_0^t r_s\,ds\right),\qquad D_t=\frac{1}{B_t}=\exp\!\left(-\int_0^t r_s\,ds\right)$$이다. 벡터 미적분에서 \(x^\top\)는 전치, \(\|x\|^2=x^\top x\), \(\mathrm{tr}(A)\)는 trace, \(a(x,t)=\Sigma(x,t)\Sigma(x,t)^\top\)는 공분산 행렬을 뜻한다.

A.1 다변수 확률과정의 기초

A.1.1 다변수 정규분포

\(Z\in\mathbb{R}^n\)이 평균 \(\mu\in\mathbb{R}^n\), 공분산 행렬 \(\Sigma\in\mathbb{R}^{n\times n}\)을 갖는 다변수 정규분포라 함은, 모든 \(u\in\mathbb{R}^n\)에 대해

$$u^\top Z\sim N(u^\top\mu,\;u^\top\Sigma u)$$인 경우를 말한다. 이 정의는 다변수 정규분포를 모든 선형결합이 1차원 정규분포를 따르는 분포로 특징짓는다.

\(Y\sim N(0,I_d)\), \(L\in\mathbb{R}^{n\times d}\), \(\mu\in\mathbb{R}^n\)이라 하면

$$X=\mu+LY\sim N(\mu,\;LL^\top)$$이다. 이 결과는 Monte Carlo 시뮬레이션에서 독립 표준정규 벡터를 Cholesky 변환으로 상관된 정규 벡터로 바꾸는 핵심 원리다.

증명

임의의 \(u\in\mathbb{R}^n\)에 대해 \(u^\top X=u^\top\mu+u^\top LY\)이다. \(u^\top L\)은 고정된 행벡터이므로 \(u^\top LY\)는 1차원 정규분포이다. 평균은 \(\mathbb{E}[u^\top X]=u^\top\mu\)이고, 분산은

$$\mathrm{Var}(u^\top X)=u^\top L\,\mathrm{Var}(Y)\,L^\top u=u^\top LL^\top u$$이다. 모든 선형결합이 정규이고 그 평균·분산이 위와 같으므로 \(X\sim N(\mu,LL^\top)\)이다.

\(\Sigma\)가 대칭 양의 정부호이면 Cholesky 분해 \(\Sigma=LL^\top\)이 존재한다. 따라서 상관된 정규벡터는 \(X=\mu+LY\), \(Y\sim N(0,I)\)로 생성할 수 있다. Chapter 22에서 상관된 두 요인의 Monte Carlo 시뮬레이션은 바로 이 원리를 사용한다.

A.1.2 다차원 브라운 운동

\(d\)-차원 브라운 운동 \(W_t=(W_t^{(1)},\dots,W_t^{(d)})^\top\)은 다음을 만족하는 연속과정이다.

- \(W_0=0\)

- 증분은 서로 독립

- \(W_t-W_s\sim N(0,(t-s)I_d)\) for \(0\le s < t\)

따라서 각 성분 사이의 이차공변동은

$$\langle W^{(i)},W^{(j)}\rangle_t=\delta_{ij}t$$이다. \(i\neq j\)이면 두 성분은 서로 독립이므로 이차공변동이 0이고, 같은 성분이면 분산이 시간에 비례한다.

Chapter 22에서 가장 핵심적으로 쓰이는 구조는 두 개의 상관된 브라운 운동이다. 독립 브라운 운동 \(Z^{(1)},Z^{(2)}\)로부터

$$dW_t^{(1)}=dZ_t^{(1)},\qquad dW_t^{(2)}=\rho\,dZ_t^{(1)}+\sqrt{1-\rho^2}\,dZ_t^{(2)},\qquad |\rho|\le 1$$로 두면

$$d\langle W^{(1)},W^{(2)}\rangle_t=\rho\,dt$$가 된다. 이것이 22.4.2절에서 correlated factor simulation의 수학적 근거이다. \(\rho=0\)이면 독립, \(\rho=\pm 1\)이면 완전 (역)상관이다.

A.1.3 이차공변동과 Itô 곱셈규칙

두 Itô 과정 \(X_t=\int\alpha_s ds+\int\beta_s^\top dW_s\), \(Y_t=\int\gamma_s ds+\int\delta_s^\top dW_s\)에 대해

$$d\langle X,Y\rangle_t=\beta_t^\top\delta_t\,dt$$이고, 성분별 계산규칙은

$$dW_t^{(i)}dW_t^{(j)}=\delta_{ij}\,dt,\qquad dW_t^{(i)}dt=0,\qquad dt\cdot dt=0$$이다. 이 세 줄의 규칙이 다변수 Itô 공식에서 어떤 항이 살아남는지를 결정한다. 특히 두 확률항의 곱 \(dW^{(i)}dW^{(j)}\)이 \(dt\) 크기로 살아남는 것이 핵심이다.

A.2 다변수 Itô 공식

A.2.1 벡터 Itô 과정

상태변수 벡터 \(X_t\in\mathbb{R}^n\)이 각 성분에 대해

$$dX_t^{(i)}=b_i(t,X_t)\,dt+\sum_{k=1}^d\sigma_{ik}(t,X_t)\,dW_t^{(k)},\qquad i=1,\dots,n$$를 따른다고 하자. 행렬형으로는 \(dX_t=b(t,X_t)\,dt+\sigma(t,X_t)\,dW_t\)이고, \(a(t,X_t)=\sigma(t,X_t)\sigma(t,X_t)^\top\)라 두면 \(d\langle X^{(i)},X^{(j)}\rangle_t=a_{ij}(t,X_t)\,dt\)이다.

\(f\in C^{1,2}([0,T]\times\mathbb{R}^n)\)이면

$$df(t,X_t)=\left(\frac{\partial f}{\partial t}+\sum_{i=1}^n b_i\frac{\partial f}{\partial x_i}+\frac12\sum_{i,j=1}^n a_{ij}\frac{\partial^2 f}{\partial x_i\partial x_j}\right)dt+\sum_{i=1}^n\sum_{k=1}^d\frac{\partial f}{\partial x_i}\sigma_{ik}\,dW_t^{(k)}$$행렬형으로는

$$df(t,X_t)=\left(f_t+\nabla_x f^\top b+\frac12\mathrm{tr}(a\nabla_x^2 f)\right)dt+\nabla_x f^\top\sigma\,dW_t$$이다. 1요인 경우와 비교하면, 추가된 것은 교차편미분 항 \(a_{ij}\partial^2 f/\partial x_i\partial x_j\) (\(i\neq j\))이다. 이 항이 요인들 사이의 상관이 가격에 미치는 직접적 영향을 포착한다.

2차 Taylor 전개를 쓰면

$$df=f_t\,dt+\sum_{i=1}^n f_{x_i}\,dX_t^{(i)}+\frac12\sum_{i,j=1}^n f_{x_ix_j}\,dX_t^{(i)}dX_t^{(j)}+o(dt)$$이다. 이제

$$dX_t^{(i)}dX_t^{(j)}=\left(\sum_{k=1}^d\sigma_{ik}\,dW_t^{(k)}\right)\left(\sum_{\ell=1}^d\sigma_{j\ell}\,dW_t^{(\ell)}\right)=\sum_{k=1}^d\sigma_{ik}\sigma_{jk}\,dt=a_{ij}\,dt$$이다. 이 계산에서 핵심은 \(dW_t^{(k)}dW_t^{(\ell)}=\delta_{k\ell}dt\)라는 이차공변동 규칙이다. \(k=\ell\)인 항만 살아남고 나머지는 사라진다. 따라서

$$df=\left(f_t+\sum_{i=1}^n b_if_{x_i}+\frac12\sum_{i,j=1}^n a_{ij}f_{x_ix_j}\right)dt+\sum_{i=1}^n\sum_{k=1}^d f_{x_i}\sigma_{ik}\,dW_t^{(k)}$$가 된다. 독립인 경우에는 \(a_{ij}=\sigma_i^2\delta_{ij}\)이므로 교차항이 사라지지만, 상관이 있으면 \(a_{ij}\neq 0\)이 되어 교차편미분 항이 drift에 추가된다.

A.2.2 지수 마팅게일

적응과정 \(\theta_t\in\mathbb{R}^d\)에 대해 확률적분 \(M_t=\int_0^t\theta_u^\top dW_u\)와 지수 마팅게일

$$Z_t=\exp\!\left(-\int_0^t\theta_u^\top dW_u-\frac12\int_0^t\|\theta_u\|^2\,du\right)$$을 정의하면, \(Z_t\)는

$$dZ_t=-Z_t\,\theta_t^\top dW_t,\qquad Z_0=1$$을 만족한다. 이를 Doléans 지수라고 한다. Itô 공식으로 \(f(t,x)=\exp(-x-\frac12\int_0^t\|\theta_u\|^2du)\)에 \(x=M_t\)를 대입하면 확인할 수 있다.

만약

$$\mathbb{E}\!\left[\exp\!\left(\frac12\int_0^T\|\theta_u\|^2\,du\right)\right]<\infty$$이면 \(Z_t\)는 진정한 마팅게일이고 \(\mathbb{E}[Z_T]=1\)이다. 이 조건이 성립해야 \(Z_T\)로 새로운 확률측도를 정의할 수 있다. Novikov 조건은 측도변환의 수학적 적법성을 보장하는 충분조건이다.

A.3 측도변환

A.3.1 라돈-니코딤 도함수와 density process

\(\widetilde{\mathbb{Q}}\sim\mathbb{Q}\)이고 \(\frac{d\widetilde{\mathbb{Q}}}{d\mathbb{Q}}=L\)이라 하면, 조건부 density process는

$$L_t=\mathbb{E}^{\mathbb{Q}}[L\mid\mathcal{F}_t]$$이다. 이것은 \(\widetilde{\mathbb{Q}}\)의 라돈-니코딤 도함수 과정으로, 현재 정보 \(\mathcal{F}_t\)를 조건으로 한 측도변환의 크기를 나타낸다. \(L_t\)는 자동으로 \(\mathbb{Q}\)-마팅게일이다.

적분가능한 확률변수 \(X\)와 \(s\le t\)에 대해

$$\mathbb{E}^{\widetilde{\mathbb{Q}}}[X\mid\mathcal{F}_s]=\frac{1}{L_s}\,\mathbb{E}^{\mathbb{Q}}[L_tX\mid\mathcal{F}_s]$$가 성립한다. 이 공식은 측도를 바꿀 때 기대값이 어떻게 변환되는지를 정확히 기술한다. 위험중립 기대값을 선도 측도 기대값으로 바꾸거나, 그 반대 방향으로 계산할 때 반복적으로 사용된다.

증명

\(A\in\mathcal{F}_s\)에 대해

$$\int_A\mathbb{E}^{\widetilde{\mathbb{Q}}}[X\mid\mathcal{F}_s]\,d\widetilde{\mathbb{Q}}=\int_A X\,d\widetilde{\mathbb{Q}}=\int_A LX\,d\mathbb{Q}$$이고, 한편 \(L_s\)는 \(\mathcal{F}_s\)-가측이므로

$$\int_A\frac{1}{L_s}\mathbb{E}^{\mathbb{Q}}[L_tX\mid\mathcal{F}_s]\,d\widetilde{\mathbb{Q}}=\int_A\mathbb{E}^{\mathbb{Q}}[L_tX\mid\mathcal{F}_s]\,d\mathbb{Q}=\int_A L_tX\,d\mathbb{Q}=\int_A LX\,d\mathbb{Q}$$이다. 모든 \(A\in\mathcal{F}_s\)에 대해 두 적분이 같으므로 두 확률변수는 a.s. 일치한다.

A.3.2 다차원 Girsanov 정리

\(\theta_t\in\mathbb{R}^d\)가 적응과정이고 Novikov 조건을 만족한다고 하자. \(Z_t\)를

$$Z_t=\exp\!\left(-\int_0^t\theta_u^\top dW_u-\frac12\int_0^t\|\theta_u\|^2\,du\right)$$로 두고 \(\frac{d\widetilde{\mathbb{Q}}}{d\mathbb{Q}}\big|_{\mathcal{F}_T}=Z_T\)로 정의하면,

$$\widetilde{W}_t=W_t+\int_0^t\theta_u\,du$$는 \(\widetilde{\mathbb{Q}}\) 하에서 \(d\)-차원 브라운 운동이다.

다시 말해, 측도변환은 브라운 운동의 drift만 바꾸고 변동성은 그대로 둔다.

1단계: 이차공변동 확인

$$d\langle\widetilde{W}^{(i)},\widetilde{W}^{(j)}\rangle_t=d\langle W^{(i)},W^{(j)}\rangle_t=\delta_{ij}\,dt$$이므로 이차공변동 구조는 표준 브라운 운동과 같다.

2단계: \(\widetilde{\mathbb{Q}}\) 하에서 마팅게일임을 확인

\(dZ_t=-Z_t\theta_t^\top dW_t\)이므로 Itô 곱공식으로

$$d(Z_t\widetilde{W}_t^{(i)})=Z_t\,dW_t^{(i)}-\widetilde{W}_t^{(i)}Z_t\theta_t^\top dW_t$$이다. 우변에 \(dt\)항이 없으므로 \(Z_t\widetilde{W}_t^{(i)}\)는 \(\mathbb{Q}\)-마팅게일이다. Bayes 공식으로

$$\mathbb{E}^{\widetilde{\mathbb{Q}}}[\widetilde{W}_t^{(i)}\mid\mathcal{F}_s]=\frac{1}{Z_s}\mathbb{E}^{\mathbb{Q}}[Z_t\widetilde{W}_t^{(i)}\mid\mathcal{F}_s]=\widetilde{W}_s^{(i)}$$따라서 각 성분이 \(\widetilde{\mathbb{Q}}\)-마팅게일이다. 다차원 Lévy 판정법에 의해 \(\widetilde{W}\)는 \(\widetilde{\mathbb{Q}}\) 하에서 브라운 운동이다.

현실 측도 \(\mathbb{P}\) 하에서

$$dX_t=b_t\,dt+\sigma_t\,dW_t^{\mathbb{P}}$$인 과정은 위험중립 측도 \(\mathbb{Q}\) 하에서

$$dX_t=(b_t-\sigma_t\theta_t)\,dt+\sigma_t\,dW_t^{\mathbb{Q}}$$가 된다. 즉 drift가 \(\sigma_t\theta_t\)만큼 수정된다. 이것이 바로 "물리적 drift \(m\)이 위험중립 drift \(m^*\)로 바뀐다"는 사실의 수학적 근거이다. 변동성 \(\sigma_t\)는 바뀌지 않는다.

A.4 위험중립측도와 가격결정

A.4.1 위험중립 가격결정

만기 \(T\)에 payoff \(H\)를 지급하는 파생상품의 시점 \(t\) 가격은

$$V_t=\mathbb{E}^{\mathbb{Q}}\!\left[e^{-\int_t^T r_u\,du}H\,\Bigm|\,\mathcal{F}_t\right]$$이다. 이 식이 성립하는 이유는 할인된 자기금융 복제 포트폴리오 가치 \(D_t\Pi_t\)가 위험중립 측도 하에서 마팅게일이기 때문이다.

A.4.2 다변수 Feynman-Kac 정리

Chapter 22에서 가장 자주 참조되는 결과 중 하나이다. PDE의 해가 확률과정의 기대값으로 표현된다는 정리로, 수치적으로는 Monte Carlo 시뮬레이션의 수학적 정당성을 제공한다.

\(X_t\in\mathbb{R}^n\)이 위험중립 동학 \(dX_t=\mu^*(t,X_t)\,dt+\Sigma(t,X_t)\,dW_t\)를 따르고, \(a=\Sigma\Sigma^\top\)라 하자. 그러면

$$V(t,x)=\mathbb{E}^{\mathbb{Q}}_{t,x}\!\left[\exp\!\left(-\int_t^T r(u,X_u)\,du\right)g(X_T)\right]$$은 종단조건 \(V(T,x)=g(x)\)와 PDE

$$\frac{\partial V}{\partial t}+\sum_{i=1}^n\mu_i^*\frac{\partial V}{\partial x_i}+\frac12\sum_{i,j=1}^n a_{ij}\frac{\partial^2 V}{\partial x_i\partial x_j}-r(t,x)V=0$$를 만족한다. 역으로, 이 PDE의 해는 위 기대값 표현으로 나타낼 수 있다.

\(s\in[t,T]\)에 대해 할인된 가격과정 \(M_s=\exp\!\left(-\int_t^s r(u,X_u)\,du\right)V(s,X_s)\)를 정의한다. Itô 공식으로

$$dM_s=e^{-\int_t^s rdu}\!\left(V_t+\nabla V^\top\mu^*+\frac12\mathrm{tr}(a\nabla^2V)-rV\right)ds+e^{-\int_t^s rdu}\nabla V^\top\Sigma\,dW_s$$만약 \(V\)가 PDE를 만족하면 괄호 안이 0이 되어 \(dM_s=e^{-\int_t^s rdu}\nabla V^\top\Sigma\,dW_s\)만 남는다. drift가 없으므로 \(M_s\)는 마팅게일이고

$$M_t=\mathbb{E}^{\mathbb{Q}}[M_T\mid\mathcal{F}_t]\quad\Rightarrow\quad V(t,X_t)=\mathbb{E}^{\mathbb{Q}}\!\left[e^{-\int_t^T r\,du}g(X_T)\,\Bigm|\,\mathcal{F}_t\right]$$가 된다. 이것이 PDE와 기대값 표현의 동치성이다.

A.5 뉴메레르 변경

A.5.1 뉴메레르와 density process

뉴메레르란 "가격의 기준 단위"가 되는 양의 거래가능 자산이다. 지금까지는 머니마켓 계좌 \(B_t\)를 뉴메레르로 사용했다. 그런데 다른 자산을 뉴메레르로 선택하면, 그에 대응하는 새로운 확률측도가 생기고 그 측도 하에서는 모든 자산의 상대가격이 마팅게일이 된다.

위험중립측도 \(\mathbb{Q}\) 하에서 양의 거래가능 자산 \(N_t>0\)에 대응하는 density process를

$$L_t^{(N)}:=\frac{d\mathbb{Q}^{(N)}}{d\mathbb{Q}}\Big|_{\mathcal{F}_t}=\frac{D_tN_t}{N_0}$$로 둔다. 이 과정이 올바른 확률측도를 정의하기 위해서는 Novikov 조건이 성립해야 한다.

위험중립측도 \(\mathbb{Q}\) 하에서

$$\frac{d(D_tS_t)}{D_tS_t}=u_t^\top dW_t,\qquad\frac{d(D_tN_t)}{D_tN_t}=v_t^\top dW_t$$라 하자. 그러면

- \(W_t^{(N)}:=W_t-\int_0^t v_u\,du\)는 \(\mathbb{Q}^{(N)}\) 하에서 브라운 운동이다.

- \(N\)-표시 자산가격 \(S_t/N_t\)는 \(\mathbb{Q}^{(N)}\) 하에서 마팅게일이다.

- 그 동학은 \(\frac{d(S_t/N_t)}{S_t/N_t}=(u_t-v_t)^\top dW_t^{(N)}\)이다.

핵심 증명 — drift가 사라지는 이유

\(\mathbb{Q}\) 하에서 Itô 몫공식으로

$$\frac{d(S_t/N_t)}{S_t/N_t}=(u_t-v_t)^\top dW_t+(\|v_t\|^2-u_t^\top v_t)\,dt$$이고, \(dW_t=dW_t^{(N)}+v_t\,dt\)를 대입하면

$$=(u_t-v_t)^\top(dW_t^{(N)}+v_t\,dt)+(\|v_t\|^2-u_t^\top v_t)\,dt=(u_t-v_t)^\top dW_t^{(N)}$$이 된다. drift 항들이 정확히 상쇄되어 확률항만 남으므로 마팅게일이다.

A.5.2 T-선도측도

만기 \(T\) 무이표채권 \(P(t,T)\)를 뉴메레르로 택하면

$$\frac{d\mathbb{Q}^T}{d\mathbb{Q}}\Big|_{\mathcal{F}_t}=\frac{D_tP(t,T)}{P(0,T)}$$로 \(T\)-선도측도 \(\mathbb{Q}^T\)를 정의한다. 이 측도에서는 만기 \(T\)에 결제되는 payoff \(H_T\)의 현재 가격이

$$V_t=P(t,T)\,\mathbb{E}^{\mathbb{Q}^T}[H_T\mid\mathcal{F}_t]$$로 단순화된다. 확률적인 할인인수 \(e^{-\int_t^T r_u du}\)가 기대값 밖으로 빠져나와 확정적 숫자 \(P(t,T)\)가 된다는 점이 핵심이다.

만기 \(T_B\) 채권을 만기 \(T_O\) 채권으로 나눈 비율

$$F(t)=\frac{P(t,T_B)}{P(t,T_O)}$$은 \(\mathbb{Q}^{T_O}\) 하에서 마팅게일이다. 이것이 채권 옵션 공식에서 Black-Scholes형 표현이 나타나는 수학적 이유이다. 이 비율이 마팅게일이므로 분포만 파악하면 기대값을 닫힌형으로 계산할 수 있다.

A.6 forward risk-neutral dynamics

위험중립 측도 \(\mathbb{Q}\) 하에서 두 자산이 각각

$$\frac{dP_t}{P_t}=r_t\,dt+\sigma_{P,1,t}\,dX_{1,t}+\sigma_{P,2,t}\,dX_{2,t}$$ $$\frac{dV_t}{V_t}=r_t\,dt+\sigma_{V,1,t}\,dX_{1,t}+\sigma_{V,2,t}\,dX_{2,t}$$를 따른다고 하자. \(P\)를 뉴메레르로 선택하면, \(P\)-forward measure \(\mathbb{Q}^P\) 하에서 \(V\)의 동학은

$$\frac{dV_t}{V_t}=(r_t+\sigma_{P,1,t}\sigma_{V,1,t}+\sigma_{P,2,t}\sigma_{V,2,t})\,dt+\sigma_{V,1,t}\,dX_{1,t}+\sigma_{V,2,t}\,dX_{2,t}$$가 된다. drift의 추가항 \(\sigma_{P,1,t}\sigma_{V,1,t}+\sigma_{P,2,t}\sigma_{V,2,t}\)는 뉴메레르 \(P\)와 자산 \(V\) 사이의 공분산이다. 이것이 Chapter 22의 식 (22.75)~(22.79)의 일반적 구조이다.

A.7 PCA와 수익률곡선 요인

Chapter 22의 마지막 부분에서는 선도금리 변동성 구조를 PCA로 분석한다. 이를 위한 수학적 배경을 간략히 정리한다.

수익률 변화 벡터 \(\Delta y_t\in\mathbb{R}^m\)의 분산-공분산 행렬 \(\Sigma_y\)에 대해 스펙트럼 분해

$$\Sigma_y=Q\Lambda Q^\top,\qquad\Lambda=\mathrm{diag}(\lambda_1,\dots,\lambda_m),\quad\lambda_1\ge\cdots\ge\lambda_m\ge 0$$를 구한다. 여기서 \(q_k\)는 \(k\)-번째 고유벡터이다. 그러면

$$\max_{\|w\|=1}w^\top\Sigma_y w=\lambda_1,\qquad\text{최적해 }w=q_1$$이고, 직교성 제약 아래 \(k\)-번째 주성분은 \(q_k\), 설명하는 분산은 \(\lambda_k\)이다.

실무에서 수익률곡선 변동의 첫 세 주성분은 보통 level(수준), slope(기울기), curvature(곡률) 요인에 해당한다.

단일 요인 금리모형이 가진 가장 심각한 한계는 모든 만기 수익률의 변화가 완전히 동조된다는 점이다. 예를 들어 Vasicek 모형에서는 단기금리 \(r_t\)가 상승하면 모든 만기의 수익률이 동시에 그리고 같은 방향으로 움직인다. 이것은 단기금리 하나가 수익률곡선의 모든 정보를 담고 있다는 뜻이다. 그러나 현실에서는 단기금리가 상승할 때 장기금리는 거의 움직이지 않거나 오히려 하락하는 경우도 빈번하다. 이러한 "기울기 변화", "곡률 변화"를 설명하기 위해서는 독립적으로 움직이는 최소 두 개 이상의 요인이 필요하다.

이 장은 이 확장을 체계적으로 다룬다. 핵심 메시지는 "수학적 구조는 1요인과 같다, 다만 차원이 늘어날 뿐이다"는 것이다. 즉 다변수 Itô 보조정리, 무차익 PDE, 위험중립 동학, Feynman-Kac 기대값 표현, Monte Carlo 시뮬레이션이라는 동일한 흐름이 유지된다.

22.1 독립 요인을 갖는 다변수 Itô 보조정리

출발점은 두 개의 독립 요인이다. 독립이라는 것은 두 요인을 구동하는 브라운 운동들 사이에 상관이 전혀 없다는 뜻이다. 이 단순한 경우부터 시작하는 이유는 계산이 가장 투명하고, 이후 상관된 경우로의 확장이 명확하기 때문이다.

두 요인 \(\phi_{1,t}\), \(\phi_{2,t}\)가 다음 확률미분방정식을 따른다고 하자.

여기서 \(X_{1,t}\), \(X_{2,t}\)는 서로 독립인 브라운 운동이다. 표기 편의를 위해 \(m_{i,t}=m_i(\phi_{i,t},t)\), \(s_{i,t}=s_i(\phi_{i,t},t)\)로 쓴다.

증권의 가격이 \(P_t=F(t,\phi_{1,t},\phi_{2,t})\)로 주어진다고 하자. 이제 다변수 Itô 보조정리를 적용하여 \(dP_t\)를 계산한다. Part A에서 본 결과를 이 두 요인 상황에 직접 적용하면 다음을 얻는다.

이 식의 각 항을 1요인 경우와 비교하면서 음미해 보자.

- \(\partial F/\partial t\): 시간의 경과만으로 발생하는 예측 가능한 자본이득이다. 할인채는 요인이 고정되어 있어도 만기가 가까워지면 가격이 변하는데, 그 효과가 바로 이 항이다.

- \(\frac{\partial F}{\partial\phi_i}m_{i,t}\) (i=1,2): 요인 \(\phi_i\)의 평균 변화율에 대한 증권의 민감도이다. 예를 들어 \(\phi_1\)이 금리 수준 요인이라면, 금리 상승이 예상될 때 채권 가격이 하락하는 효과가 이 항에서 나온다.

- \(\frac12\frac{\partial^2F}{\partial\phi_i^2}s_{i,t}^2\): Itô convexity 항이다. 요인 \(\phi_i\)의 확률적 변동성 \(s_{i,t}^2\)와 증권 가격의 2차 곡률 \(\partial^2F/\partial\phi_i^2\)의 곱이다. 이것은 Jensen 부등식에 의한 효과로, 볼록한 함수에서는 평균보다 기대값이 크다는 사실이 반영된 것이다.

- \(\frac{\partial F}{\partial\phi_i}s_{i,t}dX_{i,t}\): 요인 \(i\)의 확률적 충격에 의한 랜덤 수익률 성분이다. 이 항들은 기대값을 취하면 사라진다.

중요한 점은 두 요인이 독립이므로 교차편미분 항 \(\frac{\partial^2F}{\partial\phi_1\partial\phi_2}s_{1,t}s_{2,t}\rho\)가 나타나지 않는다는 것이다. \(\rho=0\)이기 때문이다. 상관된 요인으로 확장하면 이 항이 추가된다.

22.2 독립 요인 하의 무차익 가격결정

이제 다요인 모형에서 무차익 조건이 어떤 가격방정식을 만들어 내는지 유도한다. 논리는 1요인 경우(Chapter 15)와 완전히 같다. 다만 이제 두 개의 위험요인을 제거하기 위해 두 개의 헤지 증권이 필요하다.

단기 무위험금리가 두 요인의 함수 \(r_t=R(\phi_{1,t},\phi_{2,t})\)로 주어진다고 하자. 특별한 경우로 \(r_t=\phi_{1,t}+\phi_{2,t}\)처럼 요인의 합이 될 수도 있다.

22.2.1 헤지 포트폴리오의 구성

만기 \(T_1,T_2,T_3\)를 갖는 세 할인채 \(Z_1,Z_2,Z_3\)로 포트폴리오를 구성한다.

1요인 경우에는 하나의 헤지 증권으로 단일 위험요인을 제거할 수 있었다. 그러나 두 개의 독립적인 위험요인이 있으면 두 개의 방정식을 동시에 만족시켜야 한다. 헤지 비율 \(\Delta_2,\Delta_3\)를 다음 두 조건을 만족하도록 정한다.

포트폴리오 식을 대입하면 두 선형방정식을 얻는다.

$$\frac{\partial Z_1}{\partial\phi_1}+\Delta_2\frac{\partial Z_2}{\partial\phi_1}+\Delta_3\frac{\partial Z_3}{\partial\phi_1}=0\tag{22.6}$$ $$\frac{\partial Z_1}{\partial\phi_2}+\Delta_2\frac{\partial Z_2}{\partial\phi_2}+\Delta_3\frac{\partial Z_3}{\partial\phi_2}=0\tag{22.7}$$이 2원 연립방정식의 해로 최적 헤지비율 \(\Delta_2,\Delta_3\)를 결정한다.

1요인 모형에서는 하나의 위험을 제거하기 위해 두 개의 증권이 필요했다. (하나는 헤지 대상, 하나는 헤지 수단) 이제 두 개의 독립적인 위험요인이 있으면 각 요인을 제거하는 데 각각 하나의 헤지 수단이 필요하므로, 총 세 개의 증권이 필요하다. 일반적으로 \(n\)개의 독립 위험요인이 있으면 \(n+1\)개의 증권이 필요하다. 이것이 1요인 모형에서 2개, 2요인 모형에서 3개의 채권을 쓰는 이유이다.

22.2.2 무차익 조건과 기본가격방정식

식 (22.5)로 인해 포트폴리오의 확률항이 모두 제거되므로, 이 포트폴리오는 구간 \([t,t+dt]\)에서 순간적으로 위험이 없다. Itô 보조정리를 적용하면

이 포트폴리오는 무위험이므로 무차익 조건에 의해

$$d\Pi_t=r_t\Pi_t\,dt\tag{22.9}$$이어야 한다. 그렇지 않으면 차익거래 기회가 발생한다.

이제 각 채권 \(Z_i\)에 대한 단축 표현을 도입한다.

식 (22.9)를 전개하면 다음을 얻는다.

$$G_1(\phi_1,\phi_2,t)+\Delta_2\cdot G_2(\phi_1,\phi_2,t)+\Delta_3\cdot G_3(\phi_1,\phi_2,t)=0\tag{22.11}$$그런데 \(\Delta_2,\Delta_3\)는 이미 식 (22.6), (22.7)의 해로 결정되어 있다. 따라서 식 (22.11)이 성립하려면 이 식이 식 (22.6), (22.7)의 선형결합이어야 한다. 즉, 두 수량 \(m_{1,t}^*\), \(m_{2,t}^*\)가 존재하여

$$G_i(\phi_1,\phi_2,t)=m_{1,t}^*\cdot\frac{\partial Z_i}{\partial\phi_1}+m_{2,t}^*\cdot\frac{\partial Z_i}{\partial\phi_2},\qquad i=1,2,3\tag{22.12}$$이어야 한다. 이 \(m_{1,t}^*,m_{2,t}^*\)는 각 요인의 "위험중립 drift"이다. 어떤 특정 채권의 특성에 의존하지 않는 공통 수량이라는 점이 핵심이다.

두 요인 \(\phi_1,\phi_2\)에 의존하는 금리파생상품 \(V(\phi_1,\phi_2,t)\)의 가격은 다음 편미분방정식의 해이다.

$$R(\phi_1,\phi_2)V=\frac{\partial V}{\partial t}+\frac{\partial V}{\partial\phi_1}m_{1,t}^*+\frac{\partial V}{\partial\phi_2}m_{2,t}^*+\frac12\frac{\partial^2V}{\partial\phi_1^2}s_{1,t}^2+\frac12\frac{\partial^2V}{\partial\phi_2^2}s_{2,t}^2\tag{22.13}$$종단조건은 \(V(\phi_1,\phi_2,T)=g_T\)이다.

위험중립 과정은 drift를 \(m_i^*\)로 바꾼 것이다.

$$d\phi_{1,t}=m_1^*(\phi_{1,t},t)\,dt+s_1(\phi_{1,t},t)\,dX_{1,t}\tag{22.14}$$ $$d\phi_{2,t}=m_2^*(\phi_{2,t},t)\,dt+s_2(\phi_{2,t},t)\,dX_{2,t}\tag{22.15}$$1요인 기본가격방정식 \(rV=V_t+V_rm^*+\frac12V_{rr}s^2\)와 비교하면, 다요인 경우는 각 요인에 대한 1차 미분항과 2차 미분항이 하나씩 추가될 뿐이다. 논리적 구조는 완전히 동일하며, 각 요인의 drift가 위험중립 값 \(m_i^*\)로 수정된다는 결론도 같다.

22.2.3 두 요인 Vasicek 모형

이제 기본가격방정식을 구체적인 모형에 적용해 보자. 단기금리가

$$r_t=\phi_{1,t}+\phi_{2,t}\tag{22.16}$$이고, 위험중립 동학이 각각 Vasicek 형태를 갖는다고 가정한다.

각 요인이 독립적으로 Vasicek 평균회귀 과정을 따른다. 이 경우 각 요인의 위험중립 장기평균이 \(\phi_1^*,\phi_2^*\)이고, 회귀속도가 \(\gamma_1^*,\gamma_2^*\), 변동성이 \(\sigma_1,\sigma_2\)이다.

기본가격방정식 (22.13)에 아핀 구조 \(Z=e^{A(t;T)-B_1(t;T)\phi_{1,t}-B_2(t;T)\phi_{2,t}}\)를 대입하고 동류항을 비교하면 각 요인에 대한 ODE가 분리된다.

$$Z(\phi_{1,t},\phi_{2,t},t;T)=e^{A(t;T)-B_1(t;T)\phi_{1,t}-B_2(t;T)\phi_{2,t}}\tag{22.19}$$여기서 \(i=1,2\)에 대해

$$B_i(t;T)=\frac{1}{\gamma_i^*}\left(1-e^{-\gamma_i^*(T-t)}\right)\tag{22.20}$$ $$A(t;T)=\left(B_1(t;T)-(T-t)\right)\!\left(\phi_1^*-\frac{\sigma_1^2}{2(\gamma_1^*)^2}\right)-\frac{\sigma_1^2}{4\gamma_1^*}B_1(t;T)^2$$ $$+\left(B_2(t;T)-(T-t)\right)\!\left(\phi_2^*-\frac{\sigma_2^2}{2(\gamma_2^*)^2}\right)-\frac{\sigma_2^2}{4\gamma_2^*}B_2(t;T)^2\tag{22.21}$$만약 \(\phi_{2,0}=0\), \(\phi_2^*=0\), \(\sigma_2=0\)으로 두면 첫 번째 요인이 단기금리 자체가 되어 \(r_t=\phi_{1,t}\)이고, 식 (22.19)~(22.21)은 정확히 Chapter 15의 표준 Vasicek 공식으로 환원된다. 즉 2요인 Vasicek은 1요인 Vasicek을 포함하는 더 큰 계열이다.

22.2.4 단기금리 과정으로의 재표현

2요인 모형은 두 잠재요인 \(\phi_1,\phi_2\)로 표현되지만, 경제학자들은 관측 가능한 변수, 즉 단기금리와 장기금리로 직접 표현하는 것을 선호한다. Itô 보조정리를 \(r_t=\phi_{1,t}+\phi_{2,t}\)에 적용하여 \(dr_t=d\phi_{1,t}+d\phi_{2,t}\)를 계산하면 다음을 얻는다.

단기금리의 drift가 두 번째 요인 \(\phi_{2,t}\)에 명시적으로 의존한다는 점에 주목하라. \(\gamma_1^*>\gamma_2^*\)이면, \(\phi_{2,t}\)가 증가할 때 단기금리의 위험중립 기대변화율이 증가하여 수익률곡선이 가팔라지는 효과가 생긴다.

장기 현물금리 \(r_t(\tau)=-\log Z(\phi_1,\phi_2,t;T)/\tau\)를 단기금리 \(r_t\)와 두 번째 요인으로 다시 쓰면

$$r_t(\tau)=-\frac{A(\tau)}{\tau}+\frac{B_1(\tau)}{\tau}r_t+\frac{C(\tau)}{\tau}\phi_{2,t}\tag{22.25}$$여기서 \(C(\tau)=B_2(\tau)-B_1(\tau)\)이다. 1요인 Vasicek에서는 단기금리만으로 모든 장기금리가 완전히 결정되었다. 이제는 \(\phi_{2,t}\)가 추가됨으로써, 같은 단기금리 \(r_t\)를 가지더라도 \(\phi_{2,t}\)의 크기에 따라 서로 다른 장기금리를 가질 수 있다. 이것이 수익률 간 상관이 100%에서 벗어나는 이유이다.

22.2.5 단기금리와 장기금리의 동적 모형

두 번째 요인 \(\phi_{2,t}\)를 직접 관측하기 어려운 경우, 특정 만기 \(\tau'\)의 장기금리 \(r_{\ell,t}=r_t(\tau')\)으로 치환할 수 있다. 이로부터 모든 수익률을 단기금리와 특정 장기금리의 함수로 표현하는 것이 가능하다.

고정된 기준 만기 \(\tau'\)에 대해 \(r_{\ell,t}=r_t(\tau')\)를 두면, 모든 만기 \(\tau=T-t\)의 할인채권 가격을

$$Z(r_t,r_{\ell,t},t;T)=e^{A_{\tau'}(\tau)-B_{\tau',1}(\tau)r_t-C_{\tau'}(\tau)r_{\ell,t}}\tag{22.27}$$로 쓸 수 있다. 계수들은

$$A_{\tau'}(\tau)=A(\tau)-C(\tau)\cdot\frac{A(\tau')}{C(\tau')}\tag{22.28}$$ $$B_{\tau',1}(\tau)=B_1(\tau)-C(\tau)\cdot\frac{B_1(\tau')}{C(\tau')}\tag{22.29}$$ $$C_{\tau'}(\tau)=C(\tau)\cdot\frac{\tau'}{C(\tau')}\tag{22.30}$$이고, 현물금리는

$$r_t(\tau)=-\frac{A_{\tau'}(\tau)}{\tau}+\frac{B_{\tau',1}(\tau)}{\tau}r_t+\frac{C_{\tau'}(\tau)}{\tau}r_{\ell,t}\tag{22.31}$$이 된다. 특히 \(\tau=\tau'\)이면 \(r_t(\tau')=r_{\ell,t}\)가 되어 모형이 자기 일관적임을 확인할 수 있다.

단기금리와 장기금리를 직접 임의 과정으로 설정하면 무차익 조건을 위반할 수 있다. 예를 들어 단기금리와 장기금리의 변동성 사이에는 다음과 같은 엄밀한 관계가 성립해야 한다.

$$\sigma_{\ell,1}=\sigma_1\frac{1-e^{-\gamma_1^*\tau'}}{\tau'},\qquad\sigma_{\ell,2}=\sigma_2\frac{1-e^{-\gamma_2^*\tau'}}{\tau'}\tag{22.34}$$이 관계를 임의로 설정하면 무차익이 위반된다. 반면 잠재요인 모형에서 출발하여 기본가격방정식을 통해 수익률을 도출하면, 이러한 제약이 자동으로 만족된다. 이것이 잠재요인 접근법의 핵심 장점이다.

2002년 1월 8일 시장 채권가격 데이터를 이용하여 2요인 Vasicek 모형을 비선형최소자승법으로 추정한다. 단기금리는 1개월 T-bill 금리, 장기금리는 5년 현물금리 \(\tau'=5\)를 사용한다.

관측값: \(r_0=1.68\%\) (단기), \(r_{\ell,0}=4.52\%\) (5년)

단기금리와 5년금리의 역사적 변동성을 제약으로 사용한다.

$$\text{단기금리 변동성: }0.0221=\sqrt{\sigma_1^2+\sigma_2^2}\tag{22.35}$$ $$\text{5년금리 변동성: }0.0125=\sqrt{\sigma_{\ell,1}^2+\sigma_{\ell,2}^2}\tag{22.36}$$식별 문제: \(\phi_1^*\)와 \(\phi_2^*\)는 단기금리의 장기평균 \(\phi_1^*+\phi_2^*\)만으로 결정되어 독립적으로 식별되지 않는다. 이를 해결하기 위해 \(\phi_2^*=0\)으로 고정한다.

최소화 문제

$$J(\gamma_1^*,\phi_1^*,\sigma_1,\gamma_2^*,\sigma_2)=\sum_{j=1}^n\left(P_i^{\text{model}}-P_i^{\text{data}}\right)^2\tag{22.37}$$의 해는 다음과 같다.

| 파라미터 | 추정값 | 해석 |

|---|---|---|

| \(\gamma_1^*\) | 0.6615 | 첫 번째 요인의 평균회귀 속도 |

| \(\phi_1^*\) | 0.0068 | 첫 번째 요인의 위험중립 장기평균 |

| \(\sigma_1\) | 0.0197 | 첫 번째 요인의 변동성 |

| \(\gamma_2^*\) | -0.0450 | 두 번째 요인: 음수, 즉 평균이탈(mean-averting) |

| \(\phi_2^*\) | 0 | 식별 제약 |

| \(\sigma_2\) | 0.0099 | 두 번째 요인의 변동성 |

두 번째 요인의 \(\gamma_2^*<0\)은 중요한 발견이다. 이 요인이 위험중립 세계에서 평균으로 회귀하지 않고 오히려 점점 더 멀어지는(explosive) 거동을 보인다. 이것이 2요인 모형이 1요인 모형보다 수익률곡선의 곡률(hump shape)을 훨씬 잘 재현하는 이유이다.

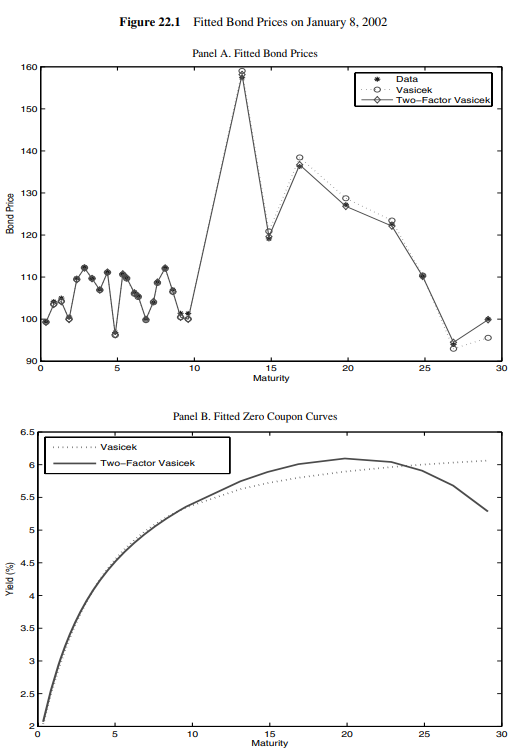

Figure 22.1 — 2002년 1월 8일 채권가격 적합

Panel A: 채권가격 적합. 가로축은 잔존만기(년), 세로축은 채권가격이다. 데이터(별표), 1요인 Vasicek(실선), 2요인 Vasicek(굵은선)을 비교한다. 2요인 모형은 단기부터 장기까지 훨씬 정확하게 데이터를 추적한다. 1요인 Vasicek은 중간만기 구간에서 체계적으로 오차를 보인다.

Panel B: 현물금리 곡선 적합. 가로축은 잔존만기, 세로축은 현물금리(%)이다. 2요인 모형이 수익률곡선의 hump shape를 훨씬 잘 재현한다. 1요인 모형은 완만한 우상향 또는 단조증가 형태만 표현할 수 있는 반면, 2요인 모형은 중간만기에서 볼록한 형태를 만들어 낸다.

22.2.6 장기 현물금리의 변동성 기간구조

1요인 Vasicek 모형에서 만기 \(\tau\)의 현물금리 변동성은

$$\sigma_t(\tau)=\sigma\frac{1-e^{-\gamma^*\tau}}{\gamma^*\tau}\tag{22.38}$$이다. 이 공식의 함의는 장기금리의 변동성이 단기금리보다 항상 작거나 같다는 것이다. 평균회귀 때문에 멀리 있는 금리는 충격에 덜 반응한다. 이것은 역사적 변동성 데이터와 방향은 맞지만, 옵션에서 추출한 내재변동성이 종종 hump shape를 보인다는 사실을 설명하지 못한다.

2요인 모형에서는 장기금리 \(r_t(\tau)\)의 변동성이 더 유연한 형태를 갖는다.

두 요인의 변동성이 서로 다른 만기 구조로 결합되므로, 중간 만기에서 단기나 장기보다 변동성이 큰 hump shape가 가능해진다. 이것은 두 번째 요인의 \(\gamma_2^*\)가 음수, 즉 평균이탈 과정일 때 특히 두드러진다.

예제 22.1의 추정 파라미터를 이용하여 수익률 변동성을 식 (22.39)로 계산하고 역사적 변동성과 비교한다. 역사적 변동성은 월별 수익률 변화의 표준편차를 연율화한 것이다.

Figure 22.3 — 장기 수익률의 변동성 기간구조

가로축은 잔존만기(0~5년), 세로축은 수익률 변동성(%)이다. 데이터(별표), 1요인 Vasicek(파선), 2요인 Vasicek(실선)을 비교한다.

주요 관찰: 데이터는 단기에서 약 2.5%, 5년에서 약 1%로 감소하는 패턴을 보인다. 1요인 모형은 단기 변동성만 맞출 수 있고 5년 지점은 크게 벗어난다. 2요인 모형은 추정 과정에서 단기와 5년 변동성 두 점을 제약으로 사용했으므로, 이 두 극단을 정확히 맞춘다. 중간 만기의 적합도는 파라미터에 따라 달라진다.

1요인 모형에서는 파라미터 \(\sigma\)가 변동성 하나만을 결정하고, \(\gamma^*,r^*\)는 수익률곡선 수준에 사용된다. 반면 2요인 모형에서는 \(\sigma_1,\sigma_2\)로 변동성 기간구조의 두 극단을 맞추고, 나머지 파라미터로 수익률곡선 수준을 적합한다. 즉 파라미터 활용의 효율이 훨씬 높다.

22.2.7 제로쿠폰 채권 옵션

2요인 Vasicek 모형에서도 1요인 경우와 마찬가지로 제로쿠폰 채권 옵션에 대한 닫힌형 공식이 존재한다. 그 이유는 다음과 같다.

옵션 만기 \(T_O\)에서 기초 채권의 가격은

$$Z(\phi_{1,T_O},\phi_{2,T_O},T_O;T_B)=e^{A(T_O;T_B)-B_1(T_O;T_B)\phi_{1,T_O}-B_2(T_O;T_B)\phi_{2,T_O}}$$이다. 각 요인이 독립 Vasicek 과정을 따르므로 \(\phi_{1,T_O}\)와 \(\phi_{2,T_O}\)는 각각 정규분포를 따르고, 서로 독립이므로 공동으로 이변수 정규분포를 따른다. 따라서 합성변수 \(B_1(T_O;T_B)\phi_{1,T_O}+B_2(T_O;T_B)\phi_{2,T_O}\) 역시 정규분포를 따르고, 채권가격 \(Z\)는 로그정규분포를 따른다. 이 구조가 Black-Scholes형 공식을 가능하게 한다.

만기 \(T_O\), 행사가격 \(K\), 기초 채권 만기 \(T_B\)인 유럽형 콜옵션의 현재가격은

$$V(\phi_{1,0},\phi_{2,0},0)=Z(\phi_{1,0},\phi_{2,0},0;T_B)\,N(d_1)-K\,Z(\phi_{1,0},\phi_{2,0},0;T_O)\,N(d_2)\tag{22.41}$$여기서

$$d_1=\frac{1}{S_Z(T_O)}\log\!\left(\frac{Z(\phi_{1,0},\phi_{2,0},0;T_B)}{K\,Z(\phi_{1,0},\phi_{2,0},0;T_O)}\right)+\frac{S_Z(T_O)}{2}\tag{22.42}$$ $$d_2=d_1-S_Z(T_O)\tag{22.43}$$풋옵션 가격은 풋-콜 패리티로부터

$$V_{\text{put}}=-Z(\phi_{1,0},\phi_{2,0},0;T_B)\,N(-d_1)+K\,Z(\phi_{1,0},\phi_{2,0},0;T_O)\,N(-d_2)\tag{22.44}$$이다. 핵심 변동성 파라미터는

$$S_Z(T_O)^2=B_1(T_O;T_B)^2\frac{\sigma_1^2}{2\gamma_1^*}(1-e^{-2\gamma_1^*T_O})+B_2(T_O;T_B)^2\frac{\sigma_2^2}{2\gamma_2^*}(1-e^{-2\gamma_2^*T_O})\tag{22.40}$$이다. 이 식은 1요인 경우의 \(S_Z^2\)에 두 번째 요인의 기여가 더해진 형태다.

22.3 상관 요인

앞 절에서는 두 요인을 구동하는 브라운 운동이 서로 독립이라고 가정했다. 이제 이 가정을 완화하여 두 브라운 운동 사이에 상관 \(\rho\)가 있는 경우를 다룬다.

$$\mathbb{E}[dX_{1,t}\,dX_{2,t}]=\rho\,dt\tag{22.45}$$아주 짧은 시간 \(dt\) 동안 각 브라운 운동 증가분 \(dX_{1,t},dX_{2,t}\)는 각각 \(N(0,dt)\)를 따른다. 상관 \(\rho\)는 이 두 증가분의 공동 움직임을 포착한다.

- \(\rho=0\): 두 요인이 독립적으로 움직인다. 공동 분포는 원형 등고선을 갖는 이변수 정규분포이다.

- \(\rho=-0.9\): \(X_1\)이 크게 오르면 \(X_2\)는 크게 내리는 경향이 있다. 공동 분포가 음의 대각선에 집중된다.

- \(\rho=0.9\): 두 요인이 함께 오르내리는 경향이 있다. 공동 분포가 양의 대각선에 집중된다.

금리 모형에서 \(\rho<0\)은 단기금리가 오를 때 장기금리 요인이 내려가는, 즉 수익률곡선이 평탄화되는 패턴을 포착할 수 있다.

이제 요인들이 더 일반적인 과정을 따를 수 있다고 가정한다. drift와 변동성이 두 요인 모두에 의존할 수 있다.

22.3.1 상관 요인에 대한 Itô 보조정리

독립 요인 경우(식 22.3)와 비교하면 drift 항에 하나의 항이 추가된다.

$$\frac{\partial^2F}{\partial\phi_1\partial\phi_2}s_{1,t}s_{2,t}\rho$$이 항을 해석하면 다음과 같다. \(\frac{\partial^2F}{\partial\phi_1\partial\phi_2}\)는 두 요인 방향으로의 혼합 곡률(cross-convexity)이다. 요인들이 상관되어 함께 움직이면, 이 대각선 방향으로의 곡률이 가격에 영향을 미친다. 이것을 \(s_{1,t}s_{2,t}\rho\), 즉 두 요인의 공분산으로 곱한다.

금리 파생상품에서 이 항은 두 요인의 공동 움직임이 채권 가격의 비선형성과 결합하여 만들어 내는 추가 drift이다.

22.3.2 상관 요인의 기본가격방정식

종단조건: \(V(\phi_1,\phi_2,T)=g_T\)

독립 요인 경우(식 22.13)와의 유일한 차이는 마지막의 교차 편미분항이다. \(\rho=0\)이면 식 (22.13)으로 환원된다.

22.3.3 상관 요인 2요인 Vasicek 모형

두 브라운 운동 사이의 상관이 \(\rho\)인 경우, 채권가격 구조는 동일하지만 \(A(t;T)\)가 달라진다.

$$Z(\phi_{1,t},\phi_{2,t},t;T)=e^{A(t;T)-B_1(t;T)\phi_{1,t}-B_2(t;T)\phi_{2,t}}\tag{22.50}$$여기서 \(B_i(t;T)=\frac{1-e^{-\gamma_i^*(T-t)}}{\gamma_i^*}\)는 독립 경우와 같고, \(A(t;T)\)는

$$A(t;T)=[B_1(t;T)-(T-t)]\!\left(\phi_1^*-\frac{\sigma_1^2}{2(\gamma_1^*)^2}-\frac{\sigma_1\sigma_2\rho}{\gamma_1^*\gamma_2^*}\right)-\frac{\sigma_1^2}{4\gamma_1^*}B_1(t;T)^2$$ $$+[B_2(t;T)-(T-t)]\!\left(\phi_2^*-\frac{\sigma_2^2}{2(\gamma_2^*)^2}-\frac{\sigma_1\sigma_2\rho}{\gamma_1^*\gamma_2^*}\right)-\frac{\sigma_2^2}{4\gamma_2^*}B_2(t;T)^2$$ $$+[B_3(t;T)-(T-t)]\frac{\sigma_1\sigma_2\rho}{\gamma_1^*\gamma_2^*}$$여기서 \(B_3(t;T)=\frac{1-e^{-(\gamma_1^*+\gamma_2^*)(T-t)}}{\gamma_1^*+\gamma_2^*}\)이다.

상관 \(\rho\)는 오직 \(A(t;T)\)에만 나타난다. 이것은 상관이 채권가격의 드리프트 구조(볼록성 조정)에만 영향을 미치고, 확률항의 민감도 계수 \(B_i\)에는 영향을 주지 않음을 의미한다.

단기금리 변동성:

$$\sigma_r=\sqrt{\sigma_1^2+\sigma_2^2+2\sigma_1\sigma_2\rho}\tag{22.51}$$만기 \(\tau\) 수익률 변동성:

$$\sigma(\tau)=\sqrt{\sigma_1^2\left(\frac{B_1(\tau)}{\tau}\right)^2+\sigma_2^2\left(\frac{B_2(\tau)}{\tau}\right)^2+2\frac{B_1(\tau)}{\tau}\frac{B_2(\tau)}{\tau}\sigma_1\sigma_2\rho}\tag{22.52}$$단기금리와 만기 \(\tau\) 수익률 사이의 상관:

$$\rho(0,\tau)=\frac{\sigma_1^2\frac{B_1(\tau)}{\tau}+\sigma_2^2\frac{B_2(\tau)}{\tau}+\left(\frac{B_1(\tau)}{\tau}+\frac{B_2(\tau)}{\tau}\right)\sigma_1\sigma_2\rho}{\sigma_r\sigma(\tau)}\tag{22.53}$$\(\rho=0\)으로 두면 독립 요인의 공식으로 환원된다.

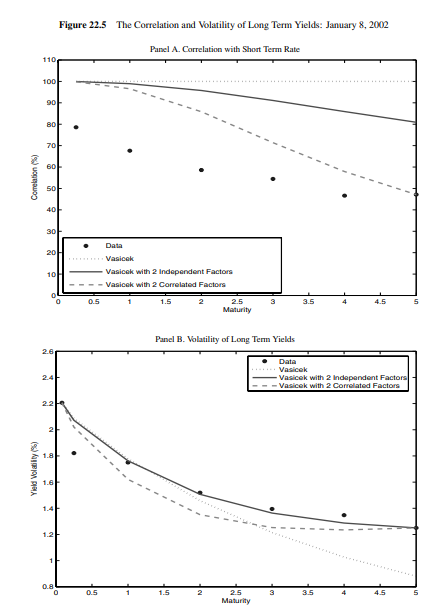

그림 22.5는 독립요인 모형과 상관요인 모형의 수익률 상관 구조를 실제 데이터와 비교한다.

Panel A: 단기금리와의 상관. 데이터(별표), Vasicek(점선), 독립요인 2요인(실선), 상관요인 2요인(파선)을 비교한다. 데이터에서 5년 수익률의 단기금리와의 상관은 약 47%이다. 1요인 Vasicek에서는 100%, 독립요인 2요인에서도 80% 이상으로 데이터를 심각하게 과대평가한다. 상관요인 2요인 모형은 5년 수익률의 상관을 47%에 가깝게 맞출 수 있지만, 단기 만기 간 낮은 상관은 여전히 설명하지 못한다. 이것은 두 요인만으로는 완전히 포착하기 어렵다는 한계를 보여 준다.

Panel B: 변동성 기간구조. 상관요인 모형은 단기와 장기 변동성을 맞추도록 설계되어 있으므로, 그 두 점에서의 적합도는 여전히 양호하다. 중간 만기에서는 다소 차이가 난다.

상관요인 추정을 위해 다음 세 제약을 추가한다.

$$\text{단기금리 변동성: }0.0221=\sigma_r\tag{22.54}$$ $$\text{장기금리 변동성: }0.0125=\sigma(\tau')\tag{22.55}$$ $$\text{단기-장기 상관: }0.4713=\rho(0,\tau')\tag{22.56}$$이 세 제약을 만족하면서 채권가격 오차를 최소화한 파라미터 추정값은 다음과 같다.

| 파라미터 | 추정값 |

|---|---|

| \(\gamma_1^*\) | 0.8269 |

| \(\phi_1^*\) | -0.0413 |

| \(\sigma_1\) | 0.0250 |

| \(\gamma_2^*\) | -0.0288 |

| \(\phi_2^*\) | 0 |

| \(\sigma_2\) | 0.0132 |

| \(\rho\) | -0.4755 |

\(\rho=-0.4755\)로 두 요인 사이에 음의 상관이 있다. 이는 첫 번째 요인이 증가할 때 두 번째 요인이 감소하는 경향이 있음을 의미한다.

22.3.4 상관 요인의 제로쿠폰 채권 옵션

상관이 있는 경우에도 채권가격 공식이 동일한 아핀 구조를 가지므로, 채권 옵션 공식도 사실 22.5와 동일하다. 다만 변동성 파라미터 \(S_Z(T_O)^2\)가 달라진다.

독립 경우(식 22.40)와 비교하면 마지막 교차항이 추가된다. \(\rho=0\)이면 식 (22.40)으로 환원된다.

22.3.5 2요인 Hull-White 모형

2요인 Vasicek 모형은 현재의 수익률곡선을 정확히 맞추지 못한다는 한계가 있다. 이것은 파라미터 수가 제한되어 있어 다양한 형태의 수익률곡선을 완전히 재현할 수 없기 때문이다. 이 한계를 극복하기 위해 2요인 Hull-White 모형이 도입된다.

핵심 아이디어는 1요인 Hull-White 모형과 동일하다. 즉, 시변 결정론적 함수 \(\theta_t\)를 drift에 추가하여 모든 만기의 현재 수익률을 정확히 재현한다.

2요인 Vasicek (식 22.22~22.23)과의 유일한 차이는 \(\theta_t\)가 상수가 아닌 시변 함수라는 점이다. 이 \(\theta_t\)를 적절히 선택하면 오늘의 할인채권 가격 곡선을 모든 만기에 대해 정확히 재현할 수 있다.

여기서 \(B_1(t;T)\)는 식 (22.20)과 같고, \(C(t;T)=B_2(t;T)-B_1(t;T)\)이다. \(A(t;T)\)는 \(\theta_t\)를 포함하는 결정론적 함수로, 부록에 상세히 제시된다.

중요한 점은 변동성과 상관에 관한 공식들, 즉 식 (22.51)~(22.53)은 여전히 2요인 Hull-White에서도 그대로 성립한다는 것이다. \(\theta_t\)는 오직 수익률곡선 수준에만 영향을 미치고, 변동성 구조를 바꾸지 않는다.

2요인 Hull-White의 장점은 \(\theta_t\)가 수익률곡선 적합을 담당하므로, 나머지 파라미터 \(\gamma_1^*,\gamma_2^*,\sigma_1,\sigma_2,\rho\)를 변동성 및 상관 구조에만 집중하여 최적화할 수 있다는 것이다.

$$J(\gamma_1^*,\gamma_2^*,\sigma_1,\sigma_2,\rho)=\sum_{i=1}^n\left[\left(\sigma_t(\tau_i)-\sigma^{\text{data}}(\tau_i)\right)^2+\left(\rho(0,\tau_i)-\rho^{\text{data}}(0,\tau_i)\right)^2\right]$$

Figure 22.6 — 2요인 Hull-White의 변동성 및 상관 적합

Panel A: 변동성. 2요인 Hull-White는 변동성 기간구조를 모든 만기에 걸쳐 훨씬 정밀하게 재현한다. 데이터의 단조 감소 패턴을 잘 따른다.

Panel B: 상관. 2요인 Hull-White는 단기금리와 다양한 만기 수익률 사이의 상관 구조도 합리적으로 재현한다. 물론 데이터의 일부 특성, 특히 1개월과 3개월 사이의 낮은 상관 등은 두 요인만으로는 완전히 포착하기 어렵다.

또한, \(\theta_t\)를 부록 공식으로 계산하면 현재 수익률곡선을 정확히 재현한다는 것도 보장된다.

2요인 Hull-White 모형을 캡(cap) 가격 적합에 적용한다. 5개의 파라미터 \(\gamma_1^*,\sigma_1,\gamma_2^*,\sigma_2,\rho\)를 최적화하여 캡 가격을 맞추려 한다.

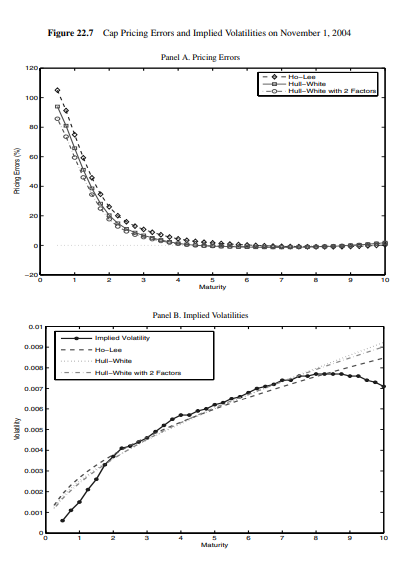

Figure 22.7 — 2004년 11월 1일 캡 가격 오차 및 내재변동성

Panel A: 가격 오차. Ho-Lee, Hull-White(1요인), Hull-White(2요인) 세 모형의 캡 가격 오차를 비교한다. 2요인 모형이 유연성이 추가되었음에도 불구하고 이 특정 날짜에서는 1요인 모형보다 크게 나아지지 않는다.

Panel B: 내재변동성. 시장에서 관측되는 내재변동성 곡선(market implied)은 극단적으로 굴곡진 형태를 보인다. 이 극단적인 곡률은 정규 단기금리 2요인 모형의 변동성 함수로는 재현하기 매우 어렵다. 이는 단일 요인 정규 모형 계열 전체의 구조적 한계를 보여 준다.

이 예제는 중요한 교훈을 준다. 현재 수익률곡선을 완벽히 맞추는 것(Hull-White)과 옵션 내재변동성 구조를 잘 맞추는 것은 별개의 문제이다. 두 요인을 추가하면 유연성이 늘어나지만, 실제 시장에서 관측되는 복잡한 변동성 기간구조를 정규 단기금리 모형으로 완전히 재현하는 것에는 근본적인 한계가 있다.

22.4 다변수 Feynman-Kac 정리

Part A에서 일반적인 형태로 소개한 다변수 Feynman-Kac 정리를 Chapter 22의 구체적인 설정에 적용한다.

상태변수 \((\phi_{1,t},\phi_{2,t})\)가 위험중립 동학

$$d\phi_{1,t}=m_{1,t}^*\,dt+s_{1,t}\,dX_{1,t},\qquad d\phi_{2,t}=m_{2,t}^*\,dt+s_{2,t}\,dX_{2,t}\tag{22.62, 22.63}$$를 따르고, \(V(\phi_{1,t},\phi_{2,t},t)\)가 PDE (22.49)를 만족하면

$$V(\phi_{1,t},\phi_{2,t},t)=\mathbb{E}^*\!\left[e^{-\int_t^T R(\phi_{1,u},\phi_{2,u})\,du}g_T\,\Bigm|\,\phi_{1,t},\phi_{2,t}\right]\tag{22.61}$$이다. 이 표현이 핵심적인 이유는 닫힌형 해가 없는 경우 Monte Carlo 시뮬레이션으로 기대값을 수치계산할 수 있기 때문이다.

다요인 모형에서 닫힌형 해는 특별한 경우에만 존재한다. 예를 들어 아핀 구조를 가진 2요인 Vasicek이나 Hull-White에서는 제로쿠폰 채권 옵션에 닫힌형이 있다. 그러나 경로의존 payoff, 복잡한 구조화 상품, 또는 비아핀 모형에서는 Monte Carlo가 사실상 유일한 방법이다. Feynman-Kac 정리는 이 Monte Carlo 계산이 수학적으로 정당함을 보장한다.

22.4.1 응용: 수익률곡선 스티프너 (Yield Curve Steepener)

다요인 모형의 강력한 응용 사례는 수익률곡선의 여러 지점에 동시에 의존하는 상품의 가격결정이다. 2006년 3월 Morgan Stanley가 발행한 수익률곡선 스티프너 노트가 대표적인 예이다.

| 항목 | 내용 |

|---|---|

| 발행일 | 2006년 3월 3일 |

| 만기일 | 2008년 3월 3일 |

| 발행가격 | $1,000 per note |

| 만기지급액 | $1,000 + Supplemental Redemption Amount |

| 추가지급액 | $1,000 × Rate Spread × Leverage Factor (최소 0) |

| Rate Spread | 10년 CMT − 3개월 LIBOR (만기 5영업일 전 결정) |

| Leverage Factor | 15 |

단순화하여 3개월 단기금리와 10년 제로쿠폰 금리를 사용하면, 만기 payoff는

$$\text{CF}_T=1000+1000\times 15\times\max(r(T;10)-r(T;0.25),\;0)\tag{22.64, 22.65}$$이다. 이 상품은 10년 금리가 3개월 금리보다 높은 경우, 즉 수익률곡선이 우상향할 때 추가 수익을 제공한다. 쿠폰이 없어 원래는 할인채처럼 par 미만에서 거래되어야 하지만, 옵션 컴포넌트가 그 할인을 보상한다.

이 상품을 가격결정하는 절차를 단계적으로 설명한다.

1단계: 2요인 Vasicek 모형 추정

2006년 3월 3일 Treasury 시장 데이터를 사용하여 파라미터를 추정한다.

| 파라미터 | 추정값 |

|---|---|

| \(\gamma_1^*\) | 1.7227 |

| \(\phi_1^*\) | 0.2993 |

| \(\sigma_1\) | 0.0222 |

| \(\gamma_2^*\) | 0.0434 |

| \(\phi_2^*\) | 0 |

| \(\sigma_2\) | 0.0147 |

| \(\rho\) | -0.3969 |

현재값: \(r_0=4.37\%\), \(r_0(5)=4.54\%\). 변동성 및 상관 제약: \(\sigma(dr_t(0.25))=0.0213\), \(\sigma(dr_t(5))=0.0124\), \(\mathrm{Corr}(dr_t(0.25),dr_t(5))=0.4554\).

2단계: 요인 경로 시뮬레이션 (식 22.66~22.68)

\(\delta=1/252\)로 두고 Euler 이산화로 일별 경로를 생성한다.

$$\phi_{1,i+1}^j=\phi_{1,i}^j+\gamma_1^*(\phi_1^*-\phi_{1,i}^j)\delta+\sigma_1\sqrt{\delta}\,\varepsilon_{1,i+1}^j\tag{22.66}$$ $$\phi_{2,i+1}^j=\phi_{2,i}^j+\gamma_2^*(\phi_2^*-\phi_{2,i}^j)\delta+\sigma_2\sqrt{\delta}\,\varepsilon_{2,i+1}^j\tag{22.67}$$두 요인은 상관 \(\rho\)를 가지므로 난수를 다음 공분산 구조에서 추출한다.

$$\begin{pmatrix}\varepsilon_{1,i+1}^j\\\varepsilon_{2,i+1}^j\end{pmatrix}\sim N\!\left(\begin{pmatrix}0\\0\end{pmatrix},\begin{pmatrix}1&\rho\\\rho&1\end{pmatrix}\right)\tag{22.68}$$3단계: 할인된 payoff 계산

시뮬레이션 \(j\)에서 마지막 시점 \(n\)의 요인값 \(\phi_{1,n}^j,\phi_{2,n}^j\)로부터 2요인 Vasicek 공식을 써서 10년 및 3개월 수익률을 계산한다.

$$r_n^j(\tau)=-\frac{A_0(\tau)}{\tau}+\frac{B_1(\tau)}{\tau}\phi_{1,n}^j+\frac{B_2(\tau)}{\tau}\phi_{2,n}^j$$ $$g_T^j=1000+1000\times 15\times\max(r_n^j(10)-r_n^j(0.25),\;0)$$경로를 따라 할인인수를 계산한다.

$$Z^j(0,T)=e^{-\sum_{i=0}^{n-1}r_i^j\delta},\qquad r_i^j=\phi_{1,i}^j+\phi_{2,i}^j$$시뮬레이션 \(j\)의 할인된 payoff는

$$V^j=Z^j(0,T)\times g_T^j$$4단계: 가격과 표준오차

$$V=\frac{1}{J}\sum_{j=1}^J V^j=995.1379,\qquad J=10{,}000$$ $$\text{St.Err}=\sqrt{\frac{1}{J}\sum_{j=1}^J\frac{(V^j-V)^2}{J}}=1.0552$$시뮬레이션 가격 \(\$995.14\)는 발행가격 \(\$1,000\)에 매우 근접하다. 두 상품이 완전히 같지 않음을 감안하면 합리적인 결과이다.

22.4.2 상관된 브라운 운동의 시뮬레이션

컴퓨터 소프트웨어가 독립 표준정규 난수만 생성할 수 있는 경우, 상관된 요인을 어떻게 시뮬레이션할 것인가? 이 문제는 Part A에서 본 Cholesky 변환으로 해결된다.

독립 표준정규 변수 \(\varepsilon_1,\varepsilon_2\sim N(0,1)\)로부터

$$\varepsilon_2'=\rho\varepsilon_1+\sqrt{1-\rho^2}\varepsilon_2$$로 변환하면 \((\varepsilon_1,\varepsilon_2')\)는 상관 \(\rho\)를 갖는 이변수 표준정규 분포를 따른다.

검증:

$$\mathbb{E}[\varepsilon_2']=0\tag{22.70}$$ $$\mathrm{Var}[\varepsilon_2']=\rho^2\mathrm{Var}[\varepsilon_1]+(1-\rho^2)\mathrm{Var}[\varepsilon_2]=1\tag{22.71}$$ $$\mathrm{Cov}(\varepsilon_1,\varepsilon_2')=\rho\,\mathrm{Cov}(\varepsilon_1,\varepsilon_1)+\sqrt{1-\rho^2}\mathrm{Cov}(\varepsilon_1,\varepsilon_2)=\rho\tag{22.72}$$따라서 상관된 요인 시뮬레이션은

$$\phi_{1,i+1}^j=\phi_{1,i}^j+\gamma_1^*(\phi_1^*-\phi_{1,i}^j)\delta+\sigma_1\sqrt{\delta}\,\varepsilon_{1,i+1}^j$$ $$\phi_{2,i+1}^j=\phi_{2,i}^j+\gamma_2^*(\phi_2^*-\phi_{2,i}^j)\delta+\sigma_2\sqrt{\delta}\left(\rho\varepsilon_{1,i+1}^j+\sqrt{1-\rho^2}\varepsilon_{2,i+1}^j\right)$$로 구현된다. 이것이 Cholesky 분해를 2×2 경우에 명시적으로 적용한 것이다.

22.5 Forward 위험중립 가격결정

Feynman-Kac 정리와 뉴메레르 변경을 결합하면, 다요인 모형에서도 forward risk-neutral pricing이 성립한다. 여기서는 독립 요인 경우를 중심으로 설명한다.

채권 \(Z(\phi_1,\phi_2,t;T_B)\)를 뉴메레르로 택하고 정규화된 증권을 \(V_4=V/Z\)로 두면, 독립 요인의 경우 \(V_4\)의 PDE는

$$0=\frac{\partial V_4}{\partial t}+\frac{\partial V_4}{\partial\phi_1}(m_{1,t}^*+\sigma_{Z,1}s_{1,t})+\frac{\partial V_4}{\partial\phi_2}(m_{2,t}^*+\sigma_{Z,2}s_{2,t})+\frac12\frac{\partial^2V_4}{\partial\phi_1^2}s_{1,t}^2+\frac12\frac{\partial^2V_4}{\partial\phi_2^2}s_{2,t}^2\tag{22.73}$$여기서 \(\sigma_{Z,i}=\frac{1}{Z}\frac{\partial Z}{\partial\phi_i}s_{i,t}\)이다. 이 PDE에 Feynman-Kac를 적용하면

$$V(\phi_1,\phi_2,t;T)=Z(\phi_1,\phi_2,t;T_B)\,\mathbb{E}_f^*\!\left[\frac{g_T}{Z(\phi_{1,T},\phi_{2,T},T;T_B)}\right]$$이고, forward 위험중립 동학은

$$d\phi_{i,t}=(m_{i,t}^*+\sigma_{Z,i}s_{i,t})\,dt+s_{i,t}\,dX_{i,t}\tag{22.74}$$이다. drift가 \(\sigma_{Z,i}s_{i,t}\)만큼 이동했는데, 이것이 바로 채권 \(Z\)를 뉴메레르로 택했을 때 Girsanov 정리가 부과하는 drift 수정이다.

두 거래가능 자산 \(P,V\)의 위험중립 과정이

$$\frac{dP_t}{P_t}=r_t\,dt+\sigma_{P,1,t}\,dX_{1,t}+\sigma_{P,2,t}\,dX_{2,t}$$ $$\frac{dV_t}{V_t}=r_t\,dt+\sigma_{V,1,t}\,dX_{1,t}+\sigma_{V,2,t}\,dX_{2,t}$$이면, \(P\)를 뉴메레르로 택한 forward measure 하에서

$$\frac{dV_t}{V_t}=(r_t+\sigma_{P,1,t}\sigma_{V,1,t}+\sigma_{P,2,t}\sigma_{V,2,t})\,dt+\sigma_{V,1,t}\,dX_{1,t}+\sigma_{V,2,t}\,dX_{2,t}\tag{22.76}$$가 된다. 확률과정 \(Y\)에 대해서는

$$dY_t=(m_t^*+\sigma_{P,1,t}s_{1,t}+\sigma_{P,2,t}s_{2,t})\,dt+s_{1,t}\,dX_{1,t}+s_{2,t}\,dX_{2,t}\tag{22.77}$$이다. 이 drift 수정 항들이 바로 뉴메레르 \(P\)와 각 변수 사이의 공분산이다.

$$\mathrm{Cov}\!\left(\frac{dP}{P},\frac{dV}{V}\right)/dt=\sigma_{P,1,t}\sigma_{V,1,t}+\sigma_{P,2,t}\sigma_{V,2,t}\tag{22.78}$$ $$\mathrm{Cov}\!\left(\frac{dP}{P},dY\right)/dt=\sigma_{P,1,t}s_{1,t}+\sigma_{P,2,t}s_{2,t}\tag{22.79}$$22.5.1 응용: 쿠폰채권 옵션

1요인 모형에서는 Jamshidian 분해 덕분에 쿠폰채권 옵션을 여러 제로쿠폰채권 옵션의 합으로 표현할 수 있었다. 그러나 이 분해는 채권가격이 하나의 요인의 단조함수여야 한다는 조건에 의존한다. 두 개 이상의 요인이 있으면 이 단조성이 성립하지 않으므로, Jamshidian 분해는 더 이상 적용되지 않는다.

1요인 모형에서 쿠폰채권 가격 \(P(r,t;T_B)\)는 \(r\)의 단조감소 함수이다. 따라서 \(P(r^*,T_O;T_B)=K\)를 만족하는 임계금리 \(r^*\)가 유일하게 존재하고, \(r<r^*\)인 경우에만 옵션이 행사된다. 이 구조가 Jamshidian 분해를 가능하게 한다.

그러나 2요인 모형에서는 \(P(\phi_1,\phi_2,T_O;T_B)\)가 두 요인의 함수이다. 옵션이 행사되는 영역은 \((\phi_1,\phi_2)\) 평면에서 단순한 반직선이 아니라 복잡한 곡선(등가격 등고선)으로 경계가 지어진다. 이 경계에 대한 단순한 해석식이 없으므로, 1요인의 Jamshidian 분해 논리가 통하지 않는다.

대신, forward risk-neutral dynamics와 Feynman-Kac를 결합한 수치적분 방법을 사용한다.

1단계: Forward 위험중립 동학 도출

2요인 Vasicek에서 \(\sigma_{Z,i}=-B_i(t;T_O)\sigma_i\)이므로 forward 위험중립 동학은

$$d\phi_{i,t}=(\gamma_i^*(\phi_i^*-\phi_{i,t})-B_i(t;T_O)\sigma_i^2)\,dt+\sigma_i\,dX_{i,t},\qquad i=1,2\tag{22.80}$$이다. 원래 Vasicek 동학에서 drift가 \(-B_i(t;T_O)\sigma_i^2\)만큼 수정된다. 이것이 뉴메레르 변경의 효과이다.

2단계: 옵션 만기 시점의 요인 분포 계산

독립 요인의 경우, \(T_O\) 시점에서 각 요인은 정규분포를 따른다.

$$\phi_{i,T_O}\sim N(\mu_i,\Sigma_i^2)\tag{22.81}$$여기서

$$\mu_i=\phi_i^*+(phi_{i,0}-\phi_i^*)e^{-\gamma_i^*T_O}-B_i(0;T_O)^2\frac{\sigma_i^2}{2}\tag{22.82}$$ $$\Sigma_i^2=\frac{\sigma_i^2}{2\gamma_i^*}(1-e^{-2\gamma_i^*T_O})\tag{22.83}$$독립이므로 결합 밀도는 \(f(\phi_1,\phi_2)=f_1(\phi_1)\cdot f_2(\phi_2)\)이다.

3단계: Forward measure 하의 기대값 계산

옵션 만기 payoff는 \(g(\phi_1,\phi_2)=\max(P(\phi_1,\phi_2,T_O;T_B)-K,0)\)이므로

$$V=Z(0,T_O)\int_{-\infty}^{\infty}\int_{-\infty}^{\infty}g(\phi_1,\phi_2)f(\phi_1,\phi_2)\,d\phi_1\,d\phi_2\tag{22.84}$$이다. 실용적으로는 이 이중적분을 격자합으로 근사한다.

$$V\approx Z(0,T_O)\sum_{i=1}^{n_1}\sum_{j=1}^{n_2}g(\phi_{1,i},\phi_{2,j})f(\phi_{1,i},\phi_{2,j})\,\Delta\phi_1\,\Delta\phi_2\tag{22.85}$$이 수치적분은 Monte Carlo보다 훨씬 빠르고 정확하게 계산할 수 있다.

예제 22.1의 파라미터를 사용하여 쿠폰채권 옵션을 가격결정한다.

- 행사가격: \(K=100\)

- 옵션 만기: \(T_O=\) 2003년 2월 15일

- 쿠폰채권 만기: \(T_B=\) 2007년 2월 15일, 쿠폰 5.5%

- 현재 쿠폰채권 가격: \(P(0,T_B)=\$106.4008\)

Forward risk-neutral 분포를 계산하면: \(\mu_1=-0.0095\), \(\mu_2=0.0458\), \(\Sigma_1=0.0150\), \(\Sigma_2=0.0107\).

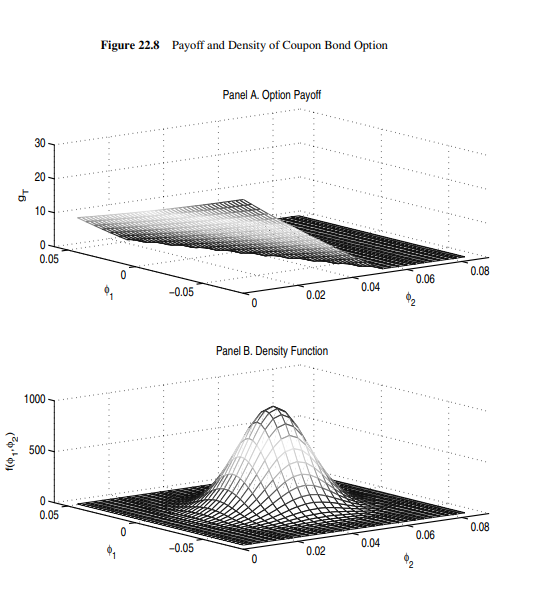

Figure 22.8 — 쿠폰채권 옵션의 Payoff 표면과 결합밀도

Panel A: 옵션 payoff. \(\phi_1,\phi_2\) 평면에서 payoff 표면을 나타낸다. 두 요인이 모두 낮을 때(채권가격이 높을 때) payoff가 크고, 요인이 높을 때 payoff가 0이다. 특히 \(\phi_2\)의 영향이 \(\phi_1\)보다 크게 나타나는데, 이는 두 번째 요인의 \(\gamma_2^*=-0.0450\)이 폭발적(explosive) 거동을 보여 작은 변화가 장기 채권가격에 큰 영향을 미치기 때문이다.

Panel B: Forward risk-neutral 밀도함수. \(T_O\) 시점에서 요인의 forward risk-neutral 결합 정규밀도를 나타낸다. 이 밀도는 큰 payoff 영역에 낮은 확률을 부여한다. 즉, 옵션이 행사되는 상황은 상대적으로 드물다.

실제 옵션 가격은 두 표면을 결합하여 계산한다. 수치적분 결과:

$$\text{쿠폰채권 옵션 가격}=\$2.8032$$정확성 검증: 제로쿠폰 채권 옵션에 동일한 방법론(식 22.85)을 적용하면 사실 22.5의 닫힌형 공식(식 22.41)과 거의 동일한 값을 얻는다. 오차는 수치적분의 격자 근사에서 발생하는 5번째 소수점 수준이다.

22.6 다요인 LIBOR Market Model

Chapter 21의 LIBOR market model(LMM)은 모든 선도금리를 단 하나의 브라운 운동으로 구동하는 1요인 모형이다. 따라서 서로 다른 만기의 선도금리들이 완전히 동조된다. 그러나 현실에서는 단기 선도금리와 장기 선도금리가 서로 다른 패턴으로 움직이는 경우가 흔하다. 이를 반영하기 위해 다요인 LMM으로 확장한다.

22.6.1 2요인 LMM의 동학

\(T_{i+1}\)-forward risk-neutral measure 하에서 선도금리 \(f_n(t,T_i,T_{i+1})\)의 동학은

$$\frac{df_n(t,T_i,T_{i+1})}{f_n(t,T_i,T_{i+1})}=\sigma_{f,1}^{i+1}(t)\,dX_{1,t}+\sigma_{f,2}^{i+1}(t)\,dX_{2,t}\tag{22.86}$$이다. 여기서 \(X_1,X_2\)는 독립 브라운 운동이다. \(\sigma_{f,k}^{i+1}(t)\)는 \(k\)-번째 요인에 대한 선도금리 \(i+1\)의 적재량(loading)이다.

payoff가 하나의 LIBOR rate에만 의존하는 경우에는 두 브라운 운동을 하나로 합쳐

$$\sigma_f^{i+1}(t)\,d\tilde{X}_t=\sigma_{f,1}^{i+1}(t)\,dX_{1,t}+\sigma_{f,2}^{i+1}(t)\,dX_{2,t}$$로 새로운 단일 브라운 운동을 정의하면 1요인 LMM과 동일해진다. 따라서 다요인 LMM의 추가 가치는 여러 선도금리의 동시분포가 중요한 상품, 예를 들어 LIBOR 기반 채권이나 스왑션 등에서 나타난다.

22.6.2 선도금리 간 공분산 구조

서로 다른 만기의 선도금리 간 공분산은

$$\rho_{i+1,j+1}(t)=\mathrm{Cov}\!\left(\frac{df(t,T_i,T_{i+1})}{f(t,T_i,T_{i+1})},\frac{df(t,T_j,T_{j+1})}{f(t,T_j,T_{j+1})}\right)/dt\tag{22.87}$$ $$=\sigma_{f,1}^{i+1}(t)\sigma_{f,1}^{j+1}(t)+\sigma_{f,2}^{i+1}(t)\sigma_{f,2}^{j+1}(t)\tag{22.88}$$이다. 이 공분산이 다요인 LMM의 핵심 입력이다. caplet 가격은 \((\sigma_{f,1}^{i+1})^2+(\sigma_{f,2}^{i+1})^2\)의 제곱합에만 의존하므로, caplet만으로는 두 개의 적재량을 개별적으로 식별할 수 없다. 이것이 calibration에서 swaption을 추가로 사용해야 하는 이유이다.

기준만기 \(T=T_{\bar{i}}\)를 갖는 forward measure 하에서 선도금리 \(f_n(t,T_i,T_{i+1})\)의 동학은 다음과 같다.

경우 1: \(T<T_{i+1}\) (즉, \(\bar{i}\le i\))

$$\frac{df_n(t,T_i,T_{i+1})}{f_n(t,T_i,T_{i+1})}=\left(\sum_{j=\bar{i}}^{i}\frac{\Delta f_n(t,T_j,T_{j+1})\rho_{i+1,j+1}(t)}{1+\Delta f_n(t,T_j,T_{j+1})}\right)dt+\sigma_{f,1}^{i+1}(t)\,dX_{1,t}+\sigma_{f,2}^{i+1}(t)\,dX_{2,t}\tag{22.89}$$경우 2: \(T>T_{i+1}\) (즉, \(\bar{i}>i+1\))

$$\frac{df_n(t,T_i,T_{i+1})}{f_n(t,T_i,T_{i+1})}=-\left(\sum_{j=i}^{\bar{i}-1}\frac{\Delta f_n(t,T_j,T_{j+1})\rho_{i+1,j+1}(t)}{1+\Delta f_n(t,T_j,T_{j+1})}\right)dt+\sigma_{f,1}^{i+1}(t)\,dX_{1,t}+\sigma_{f,2}^{i+1}(t)\,dX_{2,t}\tag{22.90}$$drift 항은 선도금리 간 공분산 구조 \(\rho_{i+1,j+1}(t)\)에서 결정된다. 변동성은 각 요인의 적재량이다.

22.6.3 선도금리의 Level, Slope, Curvature 요인

선도금리 적재량을 추정하는 한 가지 방법은 선도금리 시계열에 PCA를 적용하는 것이다. 로그 선도금리가 3요인 과정

$$d\log f_n(t,T_i,T_{i+1})=\mu_f^{i+1}\,dt+S_1(T_{i+1}-t)\,dX_{1,t}+S_2(T_{i+1}-t)\,dX_{2,t}+S_3(T_{i+1}-t)\,dX_{3,t}\tag{22.91}$$를 따른다고 가정하면, PCA가 함수 \(S_k(T-t)\)를 데이터로부터 추정해 준다.

- 첫 번째 요인 \(S_1\): 모든 만기에서 같은 부호를 가지며, 이 요인이 증가하면 모든 선도금리가 함께 오른다. 단기 선도금리가 더 크게 반응한다. 이것이 level(수준) 요인이다.

- 두 번째 요인 \(S_2\): 단기에서 음수, 장기에서 양수로 부호가 반대이다. 이 요인이 증가하면 단기 금리는 내려가고 장기 금리는 올라간다. 즉 수익률곡선이 가팔라진다. 이것이 slope(기울기) 요인이다.

- 세 번째 요인 \(S_3\): 중간 만기에서 음수, 단기와 장기에서 양수이다. 이 요인이 증가하면 중간 만기 금리는 내려가고 양 끝단은 올라가 곡률이 변한다. 이것이 curvature(곡률) 요인이다.

이 세 요인의 패턴은 Chapter 4에서 본 수익률곡선 PCA 결과와 정확히 일치한다.

| 만기 \(T_i\) | 할인인자 \(Z(0,T_i)\) | 총변동성 \(S(T_i)\) (%) | 요인1 \(S_1\) (%) | 요인2 \(S_2\) (%) | 요인3 \(S_3\) (%) |

|---|---|---|---|---|---|

| 0.25 | 99.3335 | 41.729 | 27.915 | -27.035 | 14.192 |

| 0.50 | 98.7306 | 42.793 | 35.810 | -21.802 | 8.038 |

| 1.00 | 97.5928 | 44.205 | 41.638 | -12.766 | -3.830 |

| 2.00 | 94.9351 | 28.316 | 26.747 | 2.830 | -6.681 |

| 3.00 | 91.5700 | 20.513 | 18.950 | 6.923 | -2.008 |

| 4.00 | 87.8366 | 17.645 | 15.402 | 8.103 | -0.196 |

| 5.00 | 83.9505 | 15.182 | 12.462 | 8.280 | 1.162 |

| 6.00 | 80.0106 | 14.557 | 10.858 | 9.092 | 2.604 |

| 7.00 | 76.1024 | 13.690 | 9.856 | 8.828 | 3.343 |

단기 선도금리(0.25년)는 총변동성 41.7%로 매우 크고, 장기로 갈수록 감소한다. 요인1은 모든 만기에서 양수이며 단기에서 절대값이 크다(level factor). 요인2는 단기에서 음수, 장기에서 양수(slope factor). 요인3은 단기와 장기에서 부호가 다르다(curvature factor).

Figure 22.9 — 선도금리 PCA 요인 적재량

가로축은 잔존만기(0~7년), 세로축은 요인 적재량(%)이다. 첫 번째 요인(level)은 항상 양수이며 단기에서 크고 장기에서 작다. 두 번째 요인(slope)은 약 1~1.5년을 기준으로 단기에서 음수, 장기에서 양수이다. 세 번째 요인(curvature)은 중간 만기에서 음수, 단기와 장기에서 양수인 U자 형태를 보인다.

표 22.2의 데이터를 이용하여 1년 후 시작되는 5년 receiver swaption(행사금리 \(r_K=3.5\%\))을 가격결정한다. 선도금리의 로그정규 재귀식은

$$f_n^{(s)}(t+\delta,T_i,T_{i+1})=f_n^{(s)}(t,T_i,T_{i+1})\exp\!\left(m_{i+1}^{(s)}\delta+\sum_{k=1}^3 S_k(T_{i+1}-t)\sqrt{\delta}\,\varepsilon_{k,t}^{(s)}-\frac12\sum_{k=1}^3 S_k(T_{i+1}-t)^2\delta\right)\tag{22.92}$$drift 항은 공분산 구조에서 결정되고, \(\varepsilon_{k,t}^{(s)}\)는 독립 표준정규 잡음이다.

결과 비교:

| 모형 | 가격 | 설명 |

|---|---|---|

| 1요인 | $0.60 | 모든 선도금리가 완전 상관 |

| 3요인 | $0.52 | 선도금리 간 상관이 낮아짐 |

기초 할인채권은 선도금리들의 연속 곱으로 표현된다.

$$Z(T_O,T_M)=\frac{1}{1+r_n\Delta}\cdot\frac{1}{1+f_n(T_i,T_{i+1})\Delta}\cdots\frac{1}{1+f_n(T_{i+m-1},T_{i+m})\Delta}\tag{22.95}$$1요인 모형에서는 모든 선도금리가 완전 상관이므로 같은 방향으로 크게 움직인다. 이것은 채권가격의 총변동성을 극대화하고 결과적으로 옵션 가치를 크게 만든다. 반면 다요인 모형에서 선도금리들이 서로 다른 방향으로 움직이면, 채권가격 전체의 변동성이 분산 효과로 줄어든다. 옵션의 기초자산 변동성이 낮아지면 옵션 가격도 낮아진다.

22.7 Affine 및 Quadratic 기간구조 모형

이 절에서는 거시금융과 실증 기간구조 연구에서 광범위하게 사용되는 두 개의 모형 계열을 개관한다. Affine과 Quadratic 기간구조 모형은 앞에서 본 Vasicek과 CIR 모형을 다요인으로 일반화한 것이다.

22.7.1 Affine 기간구조 모형

Affine 모형의 정의적 특징은 단기금리가 상태변수의 선형(affine) 함수라는 것이다. 이 구조 덕분에 채권가격이 닫힌형 공식을 갖는다.

1. 상태변수의 위험중립 동학 (식 22.96)

$$d\phi_t=\Gamma^*(\phi^*-\phi_t)\,dt+\Sigma\sqrt{S_t}\,dX_t\tag{22.96}$$여기서 \(\Gamma^*\)는 \((n\times n)\) 평균회귀 행렬, \(\phi^*\)는 \((n\times 1)\) 장기평균 벡터, \(\Sigma\)는 \((n\times n)\) 행렬, \(S_t\)는 대각행렬이며 대각원소 \(S_{ii,t}=\alpha_i+\beta_i^\top\phi_t\)가 상태변수에 affine하게 의존한다.

2. 단기금리 (식 22.97)

$$r_t=\delta_0+\delta_1^\top\phi_t\tag{22.97}$$단기금리도 상태변수의 선형 함수이다.

3. 기본가격방정식 (식 22.98)

$$rV=\frac{\partial V}{\partial t}+\frac{\partial V}{\partial\phi}^\top\Gamma^*(\phi^*-\phi_t)+\frac12\mathrm{tr}\!\left(\frac{\partial^2V}{\partial\phi\partial\phi^\top}\Sigma S_t\Sigma^\top\right)\tag{22.98}$$여기서 \(A(t;T)\)와 \(B(t;T)\)는 다음 ODE를 만족한다.

$$0=\frac{\partial B(t;T)^\top}{\partial t}+\delta_1^\top-B(t;T)^\top\Gamma^*-\frac12\sum_{i=1}^n[\Sigma^\top B(t;T)]_i^2\beta_i^\top\tag{22.100}$$ $$0=\frac{\partial A(t;T)}{\partial t}-\delta_0-B(t;T)^\top\Gamma^*\phi^*+\frac12\sum_{i=1}^n[\Sigma^\top B(t;T)]_i^2\alpha_i\tag{22.101}$$종단조건: \(A(T;T)=0\), \(B(T;T)=0\).

이 ODE를 수치적으로 풀기 위해 만기에서 거꾸로 내려오는 backward recursion을 사용한다.

$$B(t-\delta;T)^\top=B(t;T)^\top+\left[\delta_1^\top-B(t;T)^\top\Gamma^*-\frac12\sum_{i=1}^n[\Sigma^\top B(t;T)]_i^2\beta_i^\top\right]\delta\tag{22.102}$$ $$A(t-\delta;T)=A(t;T)+\left[-\delta_0-B(t;T)^\top\Gamma^*\phi^*+\frac12\sum_{i=1}^n[\Sigma^\top B(t;T)]_i^2\alpha_i\right]\delta\tag{22.103}$$채권 가격결정 문제의 원래 PDE(식 22.98)는 다변수 편미분방정식으로, 수치해를 구하기 매우 어렵다. 그러나 아핀 구조를 가정하면 PDE가 두 개의 상미분방정식(ODE)으로 분리된다. ODE는 종단조건에서 시작하여 시간을 거꾸로 내려오면서 순차적으로 풀 수 있어, 계산이 극적으로 단순해진다. 이것이 affine 모형 계열이 실용적으로 매우 유용한 핵심 이유이다.

(1) 확률변동성(Fong-Vasicek) 모형 (식 22.104~22.105)

$$dr_t=\gamma_r^*(r^*-r_t)\,dt+\sqrt{v_t}\,dX_{1,t}\tag{22.104}$$ $$dv_t=\gamma_v^*(v^*-v_t)\,dt+\sigma_v\sqrt{v_t}\,dX_{2,t}\tag{22.105}$$단기금리의 변동성 자체가 확률과정 \(v_t\)를 따른다. 채권가격은 \(Z(r,v,t;T)=e^{A(t;T)-B_1(t;T)r_t+B_2(t;T)v_t}\) 꼴이다. 변동성 \(v_t\)가 증가하면 볼록성 효과를 통해 장기 채권가격이 상승한다.

(2) Canonical \(A_2(3)\) 모형 (식 22.106~22.108)

$$dr_t=\gamma_r^*(\phi_{2,t}-r_t)\,dt+\sqrt{v_t}\,dX_{1,t}\tag{22.106}$$ $$dv_t=\gamma_v^*(v^*-v_t)\,dt+\sigma_v\sqrt{v_t}\,dX_{2,t}\tag{22.107}$$ $$d\phi_{2,t}=\gamma_\phi^*(\phi_2^*-\phi_{2,t})\,dt+\sigma_3\sqrt{\phi_{2,t}}\,dX_{3,t}\tag{22.108}$$세 요인 중 두 요인이 변동성을 제어하는 모형이다. 단기금리의 목표값 \(\phi_{2,t}\)도 확률적으로 변하여 더욱 풍부한 수익률 동학을 만든다. 이 모형은 2요인 Vasicek을 확률변동성이 있는 경우로 일반화한 것이다.

Affine 모형에서 현실(실제) 동학과 위험중립 동학을 연결하는 시장위험가격은 두 가지 대표적 형태가 있다.

Affine 형태: \(\lambda_t=\sqrt{S_t}\lambda_1\)

이 경우 실제 동학의 drift도 affine 구조를 유지한다. 그러나 이 형태는 Chapter 7에서 본 채권 기대수익률의 예측가능성 결과를 잘 포착하지 못한다. 주요 문제는 초과수익률의 예측변수가 주로 금리변동성이어야 한다는 모형 예측이 데이터와 잘 맞지 않는다는 점이다.

Essentially Affine 형태 (Duffee 2002): \(\lambda_t=\sqrt{S_t}\lambda_1+\widetilde{S}_t^{-1/2}\lambda_2\phi_t\)

추가적인 유연성 덕분에 수익률의 횡단면 특성(다양한 만기 채권의 동시 가격)과 시계열 특성(시간에 따른 기대수익률 변화)을 동시에 더 잘 설명하는 것으로 알려져 있다.

22.7.2 Quadratic 기간구조 모형

Quadratic 모형은 상태변수의 동학은 단순 선형 Gaussian으로 유지하면서, 단기금리를 상태변수의 이차형식(quadratic form)으로 정의한다. 이 이차구조가 금리과정에 사실상의 확률변동성을 도입한다.

1. 상태변수 동학 (식 22.109)

$$d\phi_t=\Gamma^*(\phi^*-\phi_t)\,dt+\Sigma\,dX_t\tag{22.109}$$상태변수 자체는 단순한 선형 가우시안 과정이다. \(S_t\)가 없다는 점에서 affine 모형과 다르다.

2. 단기금리 — 이차 함수 (식 22.110)

$$r_t=\delta_0+\delta_1^\top\phi_t+\phi_t^\top\delta_2\phi_t\tag{22.110}$$\(\delta_2\)는 \((n\times n)\) 행렬이다. 단기금리가 상태변수의 이차함수이므로, 상태변수가 0 근방에서 벗어날수록 단기금리가 빠르게 변한다.

3. 시장위험가격

$$\lambda_t=\lambda_0+\lambda_1\phi_t$$4. 기본가격방정식 (식 22.111)

$$rV=\frac{\partial V}{\partial t}+\frac{\partial V}{\partial\phi}^\top\Gamma^*(\phi^*-\phi_t)+\frac12\mathrm{tr}\!\left(\frac{\partial^2V}{\partial\phi\partial\phi^\top}\Sigma\Sigma^\top\right)\tag{22.111}$$1요인의 경우를 살펴보자. 단기금리가 \(r_t=\delta_0+\delta_1\phi_t+\delta_2\phi_t^2\)이면 Itô 보조정리로

$$dr_t=\left[(\delta_1+2\delta_2\phi_t)\gamma^*(\phi^*-\phi_t)+\delta_2\sigma^2\right]dt+(\delta_1+2\delta_2\phi_t)\sigma\,dX_t$$이다. 확산계수가 \((\delta_1+2\delta_2\phi_t)\sigma\)로 상태변수 \(\phi_t\)에 의존한다. 따라서 \(\phi_t\)가 변하면 금리의 변동성도 변한다. 즉, 상태변수 자체는 상수 변동성을 가지지만, 이차 변환을 통해 금리에는 확률변동성이 자동으로 생성된다. \(\delta_2=0\)이면 표준 Vasicek 모형으로 환원된다.

여기서 \(A(t;T)\), \(B(t;T)\), \(C(t;T)\)는 다음 행렬 Riccati ODE들을 만족한다.

$$0=\frac{\partial C(t;T)}{\partial t}-\delta_2+2C(t;T)\Sigma\Sigma^\top C(t;T)-2C(t;T)\Gamma^*$$ $$0=\frac{\partial B(t;T)}{\partial t}-\delta_1-(\Gamma^*)^\top B(t;T)+2C(t;T)\Gamma^*\phi^*+2C(t;T)\Sigma\Sigma^\top B(t;T)$$ $$0=\frac{\partial A(t;T)}{\partial t}-\delta_0+B(t;T)^\top\Gamma^*\phi^*+\frac12\mathrm{tr}\!\left(B(t;T)B(t;T)^\top\Sigma\Sigma^\top+2C(t;T)\Sigma\Sigma^\top\right)$$종단조건: \(A(T;T)=0\), \(B(T;T)=0\), \(C(T;T)=0\).

Affine 모형의 ODE와 비교하면, \(C\)에 대한 추가 Riccati 방정식이 나타난다. 이차항의 존재가 계산을 더 복잡하게 만들지만, 근본적인 backward ODE 구조는 유지된다.

Affine 모형은 상태변수 동학에 확률변동성이 있고 금리는 선형이다. Quadratic 모형은 상태변수 동학이 단순하지만 금리는 이차함수이다. 두 접근이 금리의 확률변동성을 만들어 내는 경로가 다르다.

실증적으로는 Quadratic 모형이 Chapter 7에서 본 채권 기대수익률의 예측가능성 패턴을 더 잘 설명하는 경향이 있다고 알려져 있다. 그러나 파라미터 추정과 해석이 더 어렵다는 단점도 있다. 어느 쪽이 절대적으로 우월하다고 할 수 없으며, 목적과 데이터에 따라 선택이 달라진다.