Chapter 21. Forward Risk Neutral Pricing과 LIBOR Market Model

Forward Risk Neutral Pricing and the LIBOR Market Model

21장은 20장에서 시장 관행으로 소개한 Black 공식에 무차익(no-arbitrage) 이론적 근거를 부여하는 장이다. 핵심 장치는 뉴메레르 변경(change of numeraire)을 통한 forward risk-neutral pricing이다. 이 방법론을 통해 Black cap/floor 공식과 Black swaption 공식이 각각 LIBOR market model(BGM)과 swap annuity measure에서의 로그정규 가정으로부터 엄밀하게 유도됨을 보인다. 또한 Heath-Jarrow-Morton(HJM) 프레임워크가 이 모든 논의의 선구적 토대임을 확인한다. 마지막으로 unnatural lag와 convexity adjustment 문제를 다룬다.

Part A — 선수지식

1. 할인채, 머니마켓 계정, 선도금리, LIBOR

1.1 머니마켓 계정과 할인채

연속시간 이자율 모형에서 단기금리 \(r_t\)는 순간적인 무위험 이자율이다. 1원을 시점 0에 예치하고 이를 매 순간 재투자하면, 시점 \(t\)에 쌓인 잔액이 머니마켓 계정이다.

단기금리를 \(r_t\)라 하고, 머니마켓 계정을

\[B_t = \exp\!\left(\int_0^t r_u\, du\right)\]로 정의한다. 만기 \(T\)에 1원을 지급하는 무이표채(할인채)의 시점 \(t\) 가격을 \(P(t, T)\)로 표기한다. 위험중립측도 아래에서

\[P(t, T) = \mathbb{E}^{\mathbb{Q}}\!\left[\exp\!\left(-\int_t^T r_u\, du\right)\,\bigg|\,\mathcal{F}_t\right]\]이다. 할인인수(discount factor)는 \(D_t = 1/B_t\)이다.

1.2 순간 선도금리

순간 선도금리(instantaneous forward rate)를

\[f(t, T) := -\partial_T \log P(t, T)\]로 정의한다. 그러면

\[P(t, T) = \exp\!\left(-\int_t^T f(t, u)\, du\right), \qquad r_t = f(t, t)\]가 성립한다. 즉, 현재 알려진 모든 만기의 채권가격은 선도금리 곡선으로 완전히 표현된다.

증명: \(\partial_T \log P(t, T) = -f(t, T)\)를 \(T\)에 대해 \(t\)부터 \(T\)까지 적분하면 \(\log P(t, T) - \log P(t, t) = -\int_t^T f(t, u)\, du\). \(P(t, t) = 1\)이므로 지수를 취하면 결론이 나온다. \(T = t\)를 대입하면 \(r_t = f(t, t)\).

1.3 단순복리 선도 LIBOR

LIBOR market model에서는 연속복리 선도금리 대신 단순복리 선도금리를 상태변수로 사용한다. 이것이 실무에서 LIBOR를 다루는 방식과 더 자연스럽게 연결된다.

기간 \([T, T+\delta]\)에 대한 단순복리 선도금리를

\[L(t, T) := \frac{1}{\delta}\left(\frac{P(t, T)}{P(t, T+\delta)} - 1\right)\]로 정의한다. 따라서

\[1 + \delta L(t, T) = \frac{P(t, T)}{P(t, T+\delta)}, \qquad P(t, T+\delta) = \frac{P(t, T)}{1 + \delta L(t, T)}\]증명: 시점 \(t\)에서 \(T\)에 1원을 받고 \(T+\delta\)에 \(1 + \delta L(t, T)\)를 지급하는 선도차입 계약의 현재가치를 0으로 두면 \(P(t, T) - (1 + \delta L(t, T))P(t, T+\delta) = 0\)이 되어 정리된다.

1.4 스왑 annuity와 선도스왑금리

지급일 \(T_1, \ldots, T_n\), 기간길이 \(\delta_i = T_i - T_{i-1}\)에 대해 annuity를

\[A(t) := \sum_{i=1}^n \delta_i P(t, T_i)\]로 정의한다. 시점 \(t\)의 forward swap rate는

\[S(t) = \frac{P(t, T_0) - P(t, T_n)}{A(t)}\]증명: 고정금리 \(K\)인 payer swap의 시점 \(t\) 가치가 0이라면 변동 leg 가치 \(P(t,T_0)-P(t,T_n)\)에서 고정 leg 가치 \(K \cdot A(t)\)를 빼면 0이므로 \(K = S(t)\).

2. 조건부기대, Radon-Nikodym 미분, Bayes 공식

2.1 조건부기대의 정의와 기본 성질

연속시간 금융수학의 모든 가격결정 공식은 조건부기대로 표현된다. 이 개념을 엄밀하게 이해하지 않으면 뒤에서 나오는 forward measure와 Bayes 공식의 의미를 제대로 파악할 수 없다.

\(X \in L^1(\Omega, \mathcal{F}, \mathbb{P})\), \(\mathcal{G} \subseteq \mathcal{F}\)일 때, \(\mathcal{G}\)-가측 확률변수 \(Y\)가 모든 \(G \in \mathcal{G}\)에 대해

\[\int_G Y\, d\mathbb{P} = \int_G X\, d\mathbb{P}\]를 만족하면 \(Y\)를 \(\mathbb{E}[X \mid \mathcal{G}]\)라 한다. 이 정의는 "현재 정보 \(\mathcal{G}\)를 주어진 상태에서, \(X\)의 기대값을 표현하는 가장 좋은 \(\mathcal{G}\)-가측 근사"라는 의미다.

1. 선형성: \(\mathbb{E}[aX + bY \mid \mathcal{G}] = a\mathbb{E}[X \mid \mathcal{G}] + b\mathbb{E}[Y \mid \mathcal{G}]\)

증명: 임의의 \(G \in \mathcal{G}\)에 대해 \(\int_G(a\mathbb{E}[X\mid\mathcal{G}]+b\mathbb{E}[Y\mid\mathcal{G}])d\mathbb{P} = a\int_G X\,d\mathbb{P}+b\int_G Y\,d\mathbb{P} = \int_G(aX+bY)d\mathbb{P}\).

2. 가측성 흡수: \(X\)가 \(\mathcal{G}\)-가측이면 \(\mathbb{E}[X \mid \mathcal{G}] = X\)

증명: \(X\) 자체가 조건부기대의 정의를 만족한다.

3. Tower property (반복기대의 법칙): \(\mathcal{G} \subseteq \mathcal{H}\)이면 \(\mathbb{E}[\mathbb{E}[X \mid \mathcal{H}] \mid \mathcal{G}] = \mathbb{E}[X \mid \mathcal{G}]\)

증명: \(Z := \mathbb{E}[X \mid \mathcal{H}]\)라 두면 \(Z\)는 \(\mathcal{H}\)-가측이고, 모든 \(G \in \mathcal{G} \subseteq \mathcal{H}\)에 대해 \(\int_G Z\,d\mathbb{P} = \int_G X\,d\mathbb{P}\)이므로 정의에 의해 \(\mathbb{E}[Z \mid \mathcal{G}] = \mathbb{E}[X \mid \mathcal{G}]\). 이 성질은 "더 거친 정보로의 기대를 두 번 취해도 결과가 같다"는 의미로, 금융에서 payoff의 이중 할인 계산에 핵심적으로 사용된다.

4. Pull-out property: \(Y\)가 \(\mathcal{G}\)-가측이면 \(\mathbb{E}[XY \mid \mathcal{G}] = Y\,\mathbb{E}[X \mid \mathcal{G}]\)

증명: \(Y\)가 단순함수일 때 선형성으로 먼저 보이고, 음이 아닌 가측함수는 단순함수 증가근사로, 일반 적분가능 함수는 양·음 부분 분해로 확장한다.

2.2 Radon-Nikodym 정리와 측도 사이의 기대값 변환

두 확률측도 사이를 왔다 갔다 하는 계산이 forward measure 이론의 핵심이다. 이를 가능하게 하는 것이 Radon-Nikodym 정리다.

\(\sigma\)-유한 측도 \(\nu, \mu\)가 있고 \(\nu \ll \mu\)(절대연속)이면, 어떤 가측함수 \(Z \ge 0\)가 존재하여

\[\nu(A) = \int_A Z\, d\mu, \qquad A \in \mathcal{F}\]가 성립한다. 이 \(Z = \frac{d\nu}{d\mu}\)를 Radon-Nikodym 도함수라 한다.

확률측도 \(\mathbb{Q} \ll \mathbb{P}\)이고 \(Z = \frac{d\mathbb{Q}}{d\mathbb{P}}\)라 하자. 그러면 \(\mathbb{Q}\)-적분가능한 임의의 \(X\)에 대해

\[\mathbb{E}^{\mathbb{Q}}[X] = \mathbb{E}^{\mathbb{P}}[XZ]\]증명: 측도 \(\nu(A) := \mathbb{Q}(A)\)를 \(\mathbb{P}\) 위의 절대연속 측도로 보면, RN 정리에 의해 \(\mathbb{Q}(A) = \int_A Z\, d\mathbb{P}\). 단순함수 \(X = \sum_k a_k 1_{A_k}\)에 대해 \(\mathbb{E}^{\mathbb{Q}}[X] = \sum_k a_k \mathbb{Q}(A_k) = \sum_k a_k \int_{A_k} Z\, d\mathbb{P} = \int XZ\, d\mathbb{P}\). 단조수렴정리로 일반 \(X\)까지 확장.

\(Z_t := \mathbb{E}^{\mathbb{P}}\!\left[\frac{d\mathbb{Q}}{d\mathbb{P}}\,\big|\,\mathcal{F}_t\right]\)라 하자. 그러면 \(\{Z_t > 0\}\)에서

\[\mathbb{E}^{\mathbb{Q}}[X \mid \mathcal{F}_t] = \frac{1}{Z_t}\,\mathbb{E}^{\mathbb{P}}[XZ_T \mid \mathcal{F}_t]\]증명: 임의의 \(A \in \mathcal{F}_t\)에 대해

\[\mathbb{E}^{\mathbb{Q}}[1_A X] = \mathbb{E}^{\mathbb{P}}[1_A X Z_T] = \mathbb{E}^{\mathbb{P}}\!\left[1_A \mathbb{E}^{\mathbb{P}}[XZ_T \mid \mathcal{F}_t]\right] = \mathbb{E}^{\mathbb{Q}}\!\left[1_A \frac{\mathbb{E}^{\mathbb{P}}[XZ_T \mid \mathcal{F}_t]}{Z_t}\right]\]조건부기대의 정의에 의해 결론이 성립한다. 이 공식은 측도 \(\mathbb{Q}\) 아래의 조건부기대를 측도 \(\mathbb{P}\) 아래의 계산으로 환원한다. forward measure 아래의 기대값을 위험중립측도 아래의 계산으로 표현할 때마다 이 공식이 등장한다.

3. 브라운 운동, Itô 적분, Itô 공식

3.1 표준 브라운 운동

확률과정 \(W_t\)가 다음을 만족하면 표준 브라운 운동이다.

1. \(W_0 = 0\). 2. 독립 증분. 3. \(W_t - W_s \sim N(0, t-s)\) for \(0 \le s < t\). 4. 경로가 연속.

3.2 Itô 적분과 등거리식

단순 적응과정 \(H_t = \sum_{k=0}^{n-1} \xi_k 1_{(t_k, t_{k+1}]}(t)\)에 대해 Itô 적분을 \(\int_0^T H_t\, dW_t := \sum_{k=0}^{n-1} \xi_k(W_{t_{k+1}} - W_{t_k})\)로 정의한다. 그러면

\[\mathbb{E}\!\left[\left(\int_0^T H_t\, dW_t\right)^2\right] = \mathbb{E}\!\left[\int_0^T H_t^2\, dt\right]\]증명: 제곱 전개 후 독립 증분과 \(\mathbb{E}[\Delta W_j \mid \mathcal{F}_{t_j}] = 0\)에 의해 교차항이 소거된다. 남는 항은 \(\sum_k \mathbb{E}[\xi_k^2](t_{k+1}-t_k) = \mathbb{E}[\int_0^T H_t^2\, dt]\). 이 등거리식은 Itô 적분을 \(L^2\)-완비 공간으로 확장하는 열쇠이며, Itô 적분의 마팅게일성의 근거가 된다.

3.3 Itô 공식

\(dX_t = b_t\, dt + \sigma_t\, dW_t\)이고 \(f \in C^{1,2}\)이면

\[df(t, X_t) = \left(\partial_t f + b_t \partial_x f + \frac{1}{2}\sigma_t^2 \partial_{xx}f\right)dt + \sigma_t \partial_x f\, dW_t\]증명: 2차 Taylor 전개 \(\Delta f = f_t \Delta t + f_x \Delta X + \frac{1}{2}f_{xx}(\Delta X)^2 + o(\Delta t)\)에서, \((\Delta X)^2 = b_t^2(\Delta t)^2 + 2b_t\sigma_t \Delta t\, \Delta W_t + \sigma_t^2(\Delta W_t)^2\). 브라운 운동의 이차변동 성질 \((\Delta W_t)^2 \sim \Delta t\), \(\Delta t\, \Delta W_t = o(\Delta t)\), \((\Delta t)^2 = o(\Delta t)\)로부터 \((\Delta X)^2 = \sigma_t^2 \Delta t + o(\Delta t)\). 대입 후 연속시간 극한을 취하면 결론. 보통의 체인룰과 달리 \(\frac{1}{2}\sigma_t^2 \partial_{xx}f\) 항이 추가되는 것이 확률미적분의 핵심이다.

4. 지수 마팅게일과 Girsanov 정리

4.1 Doléans-Dade 지수 마팅게일

측도변환의 실제 구현은 지수 마팅게일을 통해 이루어진다. 이 과정을 이해하면 왜 drift만 바뀌고 확산(volatility)은 그대로인지 직관적으로 파악할 수 있다.

적응과정 \(\theta_t\)에 대해

\[Z_t = \exp\!\left(-\int_0^t \theta_u\, dW_u - \frac{1}{2}\int_0^t \theta_u^2\, du\right)\]를 정의한다. 그러면

\[dZ_t = -\theta_t Z_t\, dW_t\]증명: \(M_t := -\int_0^t \theta_u\, dW_u - \frac{1}{2}\int_0^t \theta_u^2\, du\)라 두면 \(Z_t = e^{M_t}\). Itô 공식을 적용하면 \(dZ_t = Z_t\, dM_t + \frac{1}{2}Z_t\, d\langle M\rangle_t\). \(dM_t = -\theta_t\, dW_t - \frac{1}{2}\theta_t^2\, dt\), \(d\langle M\rangle_t = \theta_t^2\, dt\)이므로

\[dZ_t = Z_t\!\left(-\theta_t\, dW_t - \frac{1}{2}\theta_t^2\, dt\right) + \frac{1}{2}Z_t \theta_t^2\, dt = -\theta_t Z_t\, dW_t\]드리프트가 없으므로 \(Z_t\)는 국소마팅게일이다.

4.2 Novikov 조건과 Girsanov 정리

Novikov 조건

\[\mathbb{E}^{\mathbb{P}}\!\left[\exp\!\left(\frac{1}{2}\int_0^T \theta_u^2\, du\right)\right] < \infty\]가 만족되면 \(Z_t\)는 \(\mathbb{P}\)-마팅게일이며 \(\mathbb{E}^{\mathbb{P}}[Z_T] = 1\). 따라서

\[\frac{d\mathbb{Q}}{d\mathbb{P}}\bigg|_{\mathcal{F}_T} = Z_T\]로 새로운 측도 \(\mathbb{Q}\)를 정의할 수 있다. 이때

\[W_t^{\mathbb{Q}} := W_t + \int_0^t \theta_u\, du\]는 \(\mathbb{Q}\)-브라운 운동이다.

증명: Novikov 조건으로 \(Z_t\)는 진마팅게일이므로 \(\mathbb{Q}\)가 정의된다. \(W_t^{\mathbb{Q}}\)가 \(\mathbb{Q}\)-브라운 운동임을 보이려면 Lévy 판정법이 필요하다. 연속성은 자명하고 이차변동 \(\langle W^{\mathbb{Q}}\rangle_t = t\)이므로, \(W^{\mathbb{Q}}\)가 \(\mathbb{Q}\)-마팅게일임을 보이면 충분하다.

임의의 \(0 \le s < t\)와 유계 연속함수 \(\varphi\)에 대해 Bayes 공식을 적용하면

\[\mathbb{E}^{\mathbb{Q}}\!\left[\varphi(W_t^{\mathbb{Q}} - W_s^{\mathbb{Q}}) \mid \mathcal{F}_s\right] = \frac{1}{Z_s}\mathbb{E}^{\mathbb{P}}\!\left[Z_t\, \varphi\!\left(W_t - W_s + \int_s^t \theta_u\, du\right)\,\bigg|\,\mathcal{F}_s\right]\]\(\frac{Z_t}{Z_s} = \exp\!\left(-\int_s^t \theta_u\, dW_u - \frac{1}{2}\int_s^t \theta_u^2\, du\right)\)를 이용해 지수기울임(exponential tilting)을 적용하면, 우변은 평균 0, 분산 \(t-s\)인 정규변수의 특성함수와 같아진다. 따라서 \(W_t^{\mathbb{Q}} - W_s^{\mathbb{Q}} \sim N(0, t-s)\)이고 과거 정보와 독립이다. 연속마팅게일이므로 Lévy 판정법에 의해 \(\mathbb{Q}\)-브라운 운동이다.

4.3 다차원 Girsanov 정리

\(d\)-차원 브라운 운동 \(W_t\), 적응벡터과정 \(\theta_t \in \mathbb{R}^d\)에 대해

\[Z_t = \exp\!\left(-\int_0^t \theta_u^\top dW_u - \frac{1}{2}\int_0^t \|\theta_u\|^2\, du\right)\]를 정의하자. Novikov 조건 \(\mathbb{E}^{\mathbb{P}}\!\left[\exp\!\left(\frac{1}{2}\int_0^T \|\theta_u\|^2\, du\right)\right] < \infty\) 하에, \(\frac{d\mathbb{Q}}{d\mathbb{P}}\big|_{\mathcal{F}_T} = Z_T\)로 두면 \(W_t^{\mathbb{Q}} = W_t + \int_0^t \theta_u\, du\)는 \(\mathbb{Q}\) 아래 \(d\)-차원 브라운 운동이다.

4.4 확산과정의 Drift 변환

\(dX_t = b_t\, dt + \sigma_t\, dW_t\)라 하자. Girsanov 변환 뒤에는

\[dX_t = (b_t - \sigma_t\theta_t)\, dt + \sigma_t\, dW_t^{\mathbb{Q}}\]증명: \(dW_t = dW_t^{\mathbb{Q}} - \theta_t\, dt\)를 원래 식에 대입하면 즉시 나온다. 이것이 이 장 전체의 핵심이다. 측도변환은 volatility \(\sigma_t\)를 바꾸지 않고, drift만 \(b_t - \sigma_t\theta_t\)로 바꾼다. 따라서 어떤 drift를 원하는지 알면, 그에 맞는 \(\theta_t\)를 선택해서 측도를 바꿀 수 있다.

5. 위험중립측도, 할인된 가격, 무차익 가격식

거래자산 \(S_t\)가 \(dS_t = \mu_t S_t\, dt + \sigma_t S_t\, dW_t\)를 따른다고 하자. 시장위험가격

\[\lambda_t := \frac{\mu_t - r_t}{\sigma_t}\]로 Girsanov 변환을 적용하면, 위험중립측도 \(\mathbb{Q}\) 아래에서

\[dS_t = r_t S_t\, dt + \sigma_t S_t\, dW_t^{\mathbb{Q}}\]가 된다. 따라서 할인된 가격 \(\widetilde{S}_t = S_t/B_t\)는 \(\mathbb{Q}\)-마팅게일이다.

증명: Quotient rule로 \(d(B_t^{-1}S_t) = B_t^{-1}\sigma_t S_t\, dW_t^{\mathbb{Q}}\). Drift가 없으므로 마팅게일.

만기 \(T\) payoff가 \(X_T\)인 파생상품의 시점 \(t\) 가격은

\[V_t = B_t\,\mathbb{E}^{\mathbb{Q}}\!\left[\frac{X_T}{B_T}\,\bigg|\,\mathcal{F}_t\right] = \mathbb{E}^{\mathbb{Q}}\!\left[e^{-\int_t^T r_u\, du} X_T\,\bigg|\,\mathcal{F}_t\right]\]6. Feynman-Kac, 채권가격 PDE, 단기금리모형

단기금리가 위험중립측도 아래 \(dr_t = m^*(r_t, t)\, dt + s(r_t, t)\, dW_t^{\mathbb{Q}}\)를 따른다고 하자. 할인채 가격

\[P(r, t; T) = \mathbb{E}_t^{\mathbb{Q}}\!\left[\exp\!\left(-\int_t^T r_u\, du\right)\right]\]는 다음 PDE를 만족한다.

\[rP = \partial_t P + m^*(r, t)\partial_r P + \frac{1}{2}s(r, t)^2 \partial_{rr}P, \qquad P(r, T; T) = 1\]증명: Itô 공식으로 \(dV = (\partial_t V + m^*\partial_r V + \frac{1}{2}s^2\partial_{rr}V)dt + s\partial_r V\, dW_t^{\mathbb{Q}}\). 할인된 가격이 \(\mathbb{Q}\)-마팅게일이어야 하므로 드리프트가 0. 따라서 \(\partial_t V + m^*\partial_r V + \frac{1}{2}s^2\partial_{rr}V - rV = 0\).

말기조건 \(V(r, T) = g(r)\)를 가진 위 PDE의 해는

\[V(r, t) = \mathbb{E}_t^{\mathbb{Q}}\!\left[\exp\!\left(-\int_t^T r_u\, du\right)g(r_T)\right]\]즉, 파생상품 가격결정 PDE와 위험중립 기대값 공식은 서로 동치이다. Feynman-Kac 정리는 이 두 표현 사이의 다리다.

7. 뉴메레르와 측도변경

7.1 뉴메레르의 정의와 RN derivative process

위험중립측도 \(\mathbb{Q}\)와 머니마켓 계정 \(B_t\)가 주어졌을 때, 뉴메레르 \(N_t\)에 대응하는 측도 \(\mathbb{Q}^N\)를

\[\frac{d\mathbb{Q}^N}{d\mathbb{Q}}\bigg|_{\mathcal{F}_T} = \frac{N_T/B_T}{N_0/B_0}\]로 정의한다. 그러면 density process는

\[\Lambda_t^{(N)} = \mathbb{E}^{\mathbb{Q}}\!\left[\frac{d\mathbb{Q}^N}{d\mathbb{Q}}\,\bigg|\,\mathcal{F}_t\right] = \frac{N_t/B_t}{N_0/B_0}\]증명: \(\widetilde{N}_t = N_t/B_t\)는 \(\mathbb{Q}\)-마팅게일이므로 \(\mathbb{E}^{\mathbb{Q}}\!\left[\frac{N_T/B_T}{N_0/B_0}\,\big|\,\mathcal{F}_t\right] = \frac{\widetilde{N}_t}{\widetilde{N}_0} = \frac{N_t/B_t}{N_0/B_0}\). 이 과정이 기대값 1인 \(\mathbb{Q}\)-마팅게일이므로 유효한 RN 도함수다.

7.2 뉴메레르 측도 아래의 브라운 운동 변환

위험중립측도 아래 \(\frac{dN_t}{N_t} = r_t\, dt + \nu_t^\top dW_t^{\mathbb{Q}}\)라 하자. 그러면 \(\mathbb{Q}^N\) 아래 브라운 운동은

\[W_t^{\mathbb{Q}^N} = W_t^{\mathbb{Q}} - \int_0^t \nu_u\, du\]증명: \(N_t/B_t\)는 \(\mathbb{Q}\)-마팅게일이고, Itô 공식으로 \(d(N_t/B_t) = (N_t/B_t)\nu_t^\top dW_t^{\mathbb{Q}}\). 따라서 density process의 SDE는 \(d\Lambda_t^{(N)} = \Lambda_t^{(N)}\nu_t^\top dW_t^{\mathbb{Q}}\). Girsanov 정리로 \(\theta_t = -\nu_t\)를 사용하여 측도변환을 하면 \(W_t^{\mathbb{Q}^N} = W_t^{\mathbb{Q}} - \int_0^t \nu_u\, du\)가 \(\mathbb{Q}^N\)-브라운 운동이 됨을 알 수 있다.

7.3 일반 상태변수의 Drift 변환

뉴메레르 변경 정리의 핵심: 두 거래자산 \(P\), \(V\)가 위험중립측도 아래

\[dP = rP\, dt + \sigma_{P,t}P\, dW_t^{\mathbb{Q}}, \qquad dV = rV\, dt + \sigma_{V,t}V\, dW_t^{\mathbb{Q}}\]를 따를 때, \(P\)를 뉴메레르로 택한 측도 \(\mathbb{Q}^P\) 아래에서

\[\frac{d(V/P)}{V/P} = (\sigma_{V,t} - \sigma_{P,t})\, dW_t^{\mathbb{Q}^P}\]이므로 \(V/P\)는 \(\mathbb{Q}^P\)-마팅게일이다. 또한 상태변수 \(Y\)가 \(\mathbb{Q}\) 아래 \(dY = m^*(Y, t)\, dt + s(Y, t)\, dW_t^{\mathbb{Q}}\)를 따르면, \(\mathbb{Q}^P\) 아래에서는

\[dY_t = (m^*(Y, t) + s(Y, t)\sigma_{P,t})\, dt + s(Y, t)\, dW_t^{\mathbb{Q}^P}\]증명: \(dW_t^{\mathbb{Q}} = dW_t^{\mathbb{Q}^P} + \sigma_{P,t}\, dt\)를 대입하면 즉시 나온다. 이것이 바로 원문 Fact 21.6의 내용이다.

8. T-Forward Measure와 Forward Pricing Formula

8.1 T-Forward Measure의 정의

만기 \(T\) 할인채 \(P(t, T)\)를 뉴메레르로 택하면, \(T\)-선도측도 \(\mathbb{Q}^T\)는

\[\frac{d\mathbb{Q}^T}{d\mathbb{Q}}\bigg|_{\mathcal{F}_T} = \frac{D_T P(T,T)}{D_0 P(0,T)} = \frac{D_T}{P(0,T)}\]로 정의된다. \(P(T,T) = 1\)을 사용했다.

만기 \(T\)에 payoff \(X_T\)를 주는 claim의 시점 \(t\) 가격 \(V_t\)는

\[V_t = P(t, T)\,\mathbb{E}^{\mathbb{Q}^T}[X_T \mid \mathcal{F}_t]\]증명: Change of numeraire 정리에서 \(N_t = P(t, T)\), \(N_T = 1\)을 대입하면 \(V_t = P(t,T)\,\mathbb{E}^{\mathbb{Q}^T}[X_T/1 \mid \mathcal{F}_t]\).

이 공식의 힘은, 불확실한 할인인수 \(e^{-\int_t^T r_u\, du}\)가 확정적인 수 \(P(t,T)\)로 대체된다는 점이다. 그 결과 payoff \(X_T\)의 분포만 파악하면 된다.

시점 \(T\)에 인도되는 자산 \(S\)의 forward price를 \(F(t, T) := S_t/P(t, T)\)로 두면 \(\mathbb{Q}^T\) 아래에서 \(F(t, T)\)는 마팅게일이다.

증명: 정리 8.2에 의해 \(S_t = P(t,T)\,\mathbb{E}^{\mathbb{Q}^T}[S_T \mid \mathcal{F}_t]\). 양변을 \(P(t,T)\)로 나누면 \(F(t,T) = \mathbb{E}^{\mathbb{Q}^T}[S_T \mid \mathcal{F}_t]\). 이것이 마팅게일의 정의다.

위험중립측도 \(\mathbb{Q}\) 아래 \(dY_t = m^*(Y_t, t)\, dt + s(Y_t, t)\, dW_t^{\mathbb{Q}}\)이고, \(T\)-할인채의 변동성이 \(\frac{dP(t,T)}{P(t,T)} = r_t\, dt + \sigma_P(t,T)^\top dW_t^{\mathbb{Q}}\)이면, \(\mathbb{Q}^T\) 아래에서

\[dY_t = \bigl(m^*(Y_t, t) + s(Y_t, t)\sigma_P(t, T)\bigr)dt + s(Y_t, t)\, dW_t^{\mathbb{Q}^T}\]증명: 정리 7.4에 의해 \(dW_t^{\mathbb{Q}} = dW_t^{\mathbb{Q}^T} + \sigma_P(t, T)\, dt\). 이를 대입하면 즉시 나온다. 즉 forward measure로 바꾸면 drift에 \(s \cdot \sigma_P\)가 추가된다.

9. 로그정규 분포와 Black형 기대값

\(X\)가 \(\log X \sim N(\mu, \sigma^2)\)이고 \(\mathbb{E}^{\mathbb{Q}}[X] = F\)라 하면

\[\mathbb{E}^{\mathbb{Q}}[(X-K)^+] = F\, N(d_1) - K\, N(d_2)\] \[d_1 = \frac{\log(F/K) + \frac{1}{2}\sigma^2}{\sigma}, \qquad d_2 = d_1 - \sigma\]증명: \(X = e^{\mu + \sigma Z}\), \(Z \sim N(0,1)\). 평균조건 \(\mathbb{E}[X] = F\)는 \(F = e^{\mu + \frac{1}{2}\sigma^2}\)을 준다.

\[\mathbb{E}[(X-K)^+] = \mathbb{E}[X 1_{\{X>K\}}] - K\,\mathbb{P}(X>K)\]첫 항: \(\mathbb{E}[e^{\mu+\sigma Z} 1_{\{Z > a\}}] = e^{\mu+\frac{1}{2}\sigma^2} N(\sigma-a) = F\, N(d_1)\), 여기서 \(a = \frac{\log K - \mu}{\sigma}\).

둘째 항: \(\mathbb{P}(X > K) = \mathbb{P}(Z > a) = N(-a) = N(d_2)\).

따라서 \(\mathbb{E}[(X-K)^+] = F\, N(d_1) - K\, N(d_2)\). 이 계산이 모든 Black형 공식의 수학적 뼈대다.

\((T+\delta)\)-forward measure 아래 \(L(t, T)\)가 driftless lognormal이면, caplet payoff \(N\delta(L(T, T) - K)^+\)의 현재가치는

\[\text{Caplet}(0) = N\delta\, P(0, T+\delta)\Big(L(0, T)\, N(d_1) - K\, N(d_2)\Big)\]증명: Forward pricing formula로 \(\text{Caplet}(0) = P(0, T+\delta)\mathbb{E}^{\mathbb{Q}^{T+\delta}}[N\delta(L(T,T)-K)^+]\). \(L(T,T)\)가 평균 \(L(0,T)\)인 로그정규이므로 정리 9.1을 적용.

10. HJM Drift Restriction과 LIBOR Market Model로의 연결

위험중립측도 아래 instantaneous forward rate가 \(df(t,T) = \alpha(t,T)\, dt + \sigma_f(t,T)\, dW_t^{\mathbb{Q}}\)를 따른다고 하자. 무차익이면

\[\alpha(t, T) = \sigma_f(t, T)\int_t^T \sigma_f(t, u)\, du\]증명: \(P(t,T) = \exp(-\int_t^T f(t,u)\, du)\)에 Itô 공식을 적용하면

\[\frac{dP(t,T)}{P(t,T)} = r_t\, dt - \left(\int_t^T \sigma_f(t,u)\, du\right)dW_t^{\mathbb{Q}} + \left(-\int_t^T \alpha(t,u)\, du + \frac{1}{2}\left(\int_t^T \sigma_f(t,u)\, du\right)^2\right)dt\]위험중립측도에서 채권의 drift는 반드시 \(r_t\)이어야 하므로 잔여 drift항이 0. 양변을 \(T\)로 미분하면 \(\alpha(t,T) = \sigma_f(t,T)\int_t^T \sigma_f(t,u)\, du\). 이것이 HJM의 핵심: forward rate의 drift가 그 volatility로 완전히 결정된다.

각 테너 forward LIBOR \(L_i(t) := L(t, T_i)\)에 대해, 각자의 자연스러운 \(T_{i+1}\)-forward measure 아래

\[\frac{dL_i(t)}{L_i(t)} = \sigma_i(t)\, dW_t^{\mathbb{Q}^{T_{i+1}}}\]를 가정한다. 이 가정은 caplet 가격을 Black 공식으로 직접 연결한다. 각 forward LIBOR가 자신의 자연스러운 측도 아래에서 driftless이므로, 그 적분이 로그정규 분포를 주고, 정리 9.2에 의해 Black 공식이 바로 나온다.

Part B — Chapter 21 본문

Forward Risk Neutral Pricing and the LIBOR Market Model

21.1 위험중립 가격식의 한 가지 어려움

Chapter 17에서 우리는 위험중립 가격결정을 배웠다. 단기금리 과정이

\[dr_t = m(r_t, t)\, dt + s(r_t, t)\, dX_t\]를 따를 때, 무차익 조건으로부터 만기 \(T\)에 payoff \(g_T = G(r_T, T)\)를 주는 고정수익증권의 가격 \(V(r, t; T)\)는 기본 가격방정식

\[rV = \frac{\partial V}{\partial t} + \frac{\partial V}{\partial r}m^*(r, t) + \frac{1}{2}\frac{\partial^2 V}{\partial r^2}s(r,t)^2 \tag{21.1}\]를 만족해야 한다. Feynman-Kac 정리에 의해 이 PDE의 해는

\[V(r, t; T) = \mathbb{E}^*\!\left[e^{-\int_t^T r_u\, du}\, g_T\right] \tag{21.2}\]로 쓸 수 있으며, 기대값은 위험중립과정

\[dr_t = m^*(r_t, t)\, dt + s(r_t, t)\, dX_t \tag{21.3}\]아래에서 취한다.

식 (21.2)를 계산하는 데 있어 본질적인 어려움은, 단기금리 \(r_t\)가 수식에서 두 번 등장한다는 점이다. 첫째, 할인인수 \(e^{-\int_t^T r_u\, du}\) 안에 들어간다. 둘째, 최종 payoff \(g_T = G(r_T, T)\) 안에도 들어간다.

예를 들어 만기 \(T_O\), 행사가 \(K\), 기초자산이 만기 \(T_B > T_O\)의 할인채인 put option을 생각하면 \(g_{T_O} = \max(K - P(r_{T_O}, T_O; T_B), 0)\)이다. 이 경우 할인인수와 payoff는 모두 \(r_t\)에 의존하므로 자연스러운 상관관계를 가진다. 공분산 분해 공식 \(\text{cov}(Z, Y) = \mathbb{E}[ZY] - \mathbb{E}[Z]\mathbb{E}[Y]\)를 쓰면

\[V(r, t; T) = \mathbb{E}^*\!\left[e^{-\int_t^T r_u\, du}\right] \mathbb{E}^*[g_T] + \text{cov}\!\left(e^{-\int_t^T r_u\, du},\, g_T\right)\]만약 공분산항을 제거할 수 있다면, 첫 번째 항 \(\mathbb{E}^*[e^{-\int_t^T r_u\, du}] = P(t, T)\)은 이미 알고 있으므로, 남는 것은 \(\mathbb{E}^*[g_T]\)의 계산뿐이다. 바로 이 분리를 가능하게 하는 장치가 뉴메레르 변경이고, 이것이 forward risk-neutral dynamics의 출발점이다.

21.2 뉴메레르 변경과 Forward Risk-Neutral Dynamics

뉴메레르는 가치를 표시하는 단위이다. 보통 달러나 유로 같은 화폐를 쓰지만, 이론적으로는 거래 가능한 다른 자산을 단위로 삼아도 된다. 예를 들어 어떤 자산의 가격이 112.5달러이고, 1년 만기 국채가 90달러라면, 그 자산의 가치를 국채 \(112.5/90 = 1.25\)단위라고 말할 수 있다. 이런 뉴메레르 변경은 외환시장에서 매일 일어나는 일이다.

이제 만기 \(T\)에 payoff \(g_T\)를 주는 파생상품의 달러 가격을 \(V(r, t; T)\)라 하자. 만기 \(T\)의 할인채를 뉴메레르로 쓰면, 정규화된 가격은

\[\widetilde{V}(r, t; T) := \frac{V(r, t; T)}{P(r, t; T)} \tag{21.4}\]가 된다. 이는 가격을 달러가 아니라 같은 만기 \(T\)의 할인채 단위로 표시한 것이다. 책의 부록에서 보이듯이, \(\widetilde{V}\)는 다음 PDE를 만족한다.

여기서

\[\sigma_P(r, t) := \frac{1}{P}\frac{\partial P}{\partial r}s(r, t) \tag{21.6}\]는 할인채 가격과정

\[\frac{dP}{P} = \mu_P(r, t)\, dt + \sigma_P(r, t)\, dX_t \tag{21.7}\]의 확산계수이다.

이 식은 원래의 기본 가격방정식 (21.1)과 두 가지 중요한 차이가 있다. 첫째, 왼쪽의 \(rV\) 항이 사라졌다. 할인을 뉴메레르 안에 흡수했기 때문이다. 둘째, \(\partial\widetilde{V}/\partial r\)의 계수가 \(m^*(r,t)\)에서 \(m^*(r,t) + \sigma_P(r,t)s(r,t)\)로 바뀌었다. 이것이 뉴메레르 변경에 의한 drift 조정이다.

\(rV\) 항이 사라졌다는 것은, Part A의 Feynman-Kac 정리(정리 6.3)에서 \(R(r) = 0\)에 해당한다. 따라서 바로 Feynman-Kac을 적용할 수 있다.

식 (21.5)의 해는

\[\widetilde{V}(r, t; T) = \mathbb{E}_f^*[g_T] \tag{21.8}\]이다. 여기서 \(\mathbb{E}_f^*[\cdot]\)는 다음 과정에 의해 유도된 기대값이다.

\[dr_t = \bigl(m^*(r, t) + \sigma_P(r, t)s(r, t)\bigr)dt + s(r, t)\, dX_t \tag{21.9}\]이 과정을 \(T\)-forward risk-neutral dynamics라고 한다. 원래 달러 가격은

\[V(r, t; T) = P(r, t; T)\,\mathbb{E}_f^*[g_T] \tag{21.10}\]원래 식 (21.2)는 \(V = \mathbb{E}^*[e^{-\int_t^T r_u\, du} g_T]\)로, 할인인수가 payoff \(g_T\)와 함께 기대값 안에 있다. 새로운 식 (21.10)은 \(V = P(r,t;T) \cdot \mathbb{E}_f^*[g_T]\)로, 할인채 가격이 기대값 밖으로 나와 있다. 이 단순해 보이는 변화가 핵심이다. 이제 기대값 계산에서 할인인수와 payoff 사이의 상관관계를 걱정할 필요가 없다. 기대값 안에는 오직 payoff \(g_T\)만 남아 있다.

21.2.1 두 가지 핵심 결과

forward risk-neutral 방법론에서 특히 중요한 두 가지 결과가 있다.

첫째: Forward Price의 마팅게일성. 시점 \(t\)에 계약하고 시점 \(T\)에 인도하는 선도계약을 생각하자. 만기 \(T\)에 받는 기초자산의 가치가 \(g_T\)이고, 선도가격을 \(F(t,T)\)라 하면 payoff는 \(N(F(t,T) - g_T)\)이다. 식 (21.10)에 의해 이 계약의 현재가치는 \(V_t = P(t,T)\mathbb{E}_f^*[N(F(t,T) - g_T)]\)이다. 선도가격은 이 가치가 0이 되도록 정해지므로 \(\mathbb{E}_f^*[F(t,T) - g_T] = 0\), 즉 \(F(t,T) = \mathbb{E}_f^*[g_T]\). 선도가격의 만기수렴성 \(F(T,T) = g_T\)와 결합하면

따라서 forward price의 과정은 드리프트가 없다.

\[dF(t, T) = \sigma_{F,t}F(t,T)\, dX_t\]이것은 매우 강력한 결과다. 어떤 자산의 forward price든 간에, 적절한 T-forward measure 아래에서는 드리프트 없이 순수하게 확산하는 과정이 된다. 이것이 Black 공식이 성립하는 이유의 핵심이다.

둘째: 로그정규 Payoff에 대한 Black형 기대값. 이것이 Black 공식의 직접적인 유도 근거다.

\(g_T\)가 \(T\)-forward measure 아래 로그정규라고 하자. \(\log(g_T) \sim N(\mu_T, \sigma_T^2)\). 그러면

\[\mathbb{E}_f^*[(g_T - K)^+] = F(0,T)N(d_1) - K\, N(d_2) \tag{21.11}\] \[d_1 = \frac{\log(F(0,T)/K)}{\sigma_T} + \frac{1}{2}\sigma_T \tag{21.12}\] \[d_2 = d_1 - \sigma_T \tag{21.13}\]따라서 call option 가격은

\[\text{Call} = P(0,T)\bigl[F(0,T)N(d_1) - K\, N(d_2)\bigr] \tag{21.14}\]put option 가격은

\[\text{Put} = P(0,T)\bigl[K\, N(-d_2) - F(0,T)N(-d_1)\bigr] \tag{21.15}\]즉, forward measure 아래에서 기초변수가 로그정규이면, 가격식은 정확히 Black 공식 형태가 된다. \(F(0,T)\)가 선도가격, \(P(0,T)\)가 할인채 가격, \(\sigma_T\)가 총 변동성이다.

21.2.2 일반화: 임의의 거래자산을 뉴메레르로

뉴메레르는 꼭 만기 \(T\)의 할인채일 필요가 없다. 임의의 양의 거래자산을 뉴메레르로 택할 수 있다. 이 일반화가 swaption 가격결정에서 핵심이 된다.

payoff가 \(g_T\)인 자산 \(V(r,t;T)\)와 양의 거래자산 \(P(r,t)\)를 두고 \(\widetilde{V}(r,t;T) = V(r,t;T)/P(r,t)\)라 하면:

1. \(\widetilde{V}\)는

\[0 = \frac{\partial \widetilde{V}}{\partial t} + \frac{\partial \widetilde{V}}{\partial r}\bigl(m^*(r,t) + \sigma_P(r,t)s(r,t)\bigr) + \frac{1}{2}\frac{\partial^2 \widetilde{V}}{\partial r^2}s(r,t)^2 \tag{21.16}\]를 만족하며 말기조건은 \(\widetilde{V}(r,T;T) = g_T/P(r,T)\). \tag{21.17}

2. \(\widetilde{V}(r,t;T) = \mathbb{E}_f^*\!\left[\frac{g_T}{P(r,T)}\right]\). \tag{21.18}

3. 원가격: \(V(r,t;T) = P(r,t)\,\mathbb{E}_f^*\!\left[\frac{g_T}{P(r,T)}\right]\). \tag{21.20}

4. \(V\)의 dynamics: \(dV = (r + \sigma_P\sigma_V)V\, dt + \sigma_V V\, dX_t\). \tag{21.21}

거래자산 \(P\), \(V\)가 위험중립측도 아래

\[dP = rP\, dt + \sigma_{P,t}P\, dX_t, \qquad dV = rV\, dt + \sigma_{V,t}V\, dX_t\]를 따를 때, \(P\)를 뉴메레르로 택하면 \(V\)는

\[dV = V(r + \sigma_{P,t}\sigma_{V,t})\, dt + \sigma_{V,t}V\, dX_t \tag{21.22}\]를 따른다. 마찬가지로 상태변수 \(Y\)가 \(dY = m^*(Y,t)\, dt + s(Y,t)\, dX_t\)이면, \(P\)-뉴메레르 측도 아래

\[dY_t = \bigl(m^*(Y,t) + \sigma_{P,t}s(Y,t)\bigr)dt + s(Y,t)\, dX_t \tag{21.23}\]21.3 정규형 금리모형에서의 옵션가격식

이 절에서는 Vasicek, Ho-Lee, Hull-White 같은 정규형 short-rate 모형에서 할인채 옵션가격식이 왜 Black형 구조를 갖는지 forward measure 관점에서 설명한다. Chapter 19에서는 그 공식을 "Black-Scholes와 비슷하다"는 직관적 이유로 도입했는데, 여기서 그 이유를 엄밀하게 밝힌다.

옵션 만기 \(T_O\), 기초 할인채 만기 \(T_B > T_O\), 행사가 \(K\)인 call option의 위험중립 가격은

\[V(r_0, 0) = \mathbb{E}^*\!\left[e^{-\int_0^{T_O} r_t\, dt}\max(P(r_{T_O}, T_O; T_B) - K, 0)\right] \tag{21.24}\]이다. 문제는 할인인수 \(e^{-\int_0^{T_O} r_t\, dt}\)와 payoff \(\max(P(r_{T_O}, T_O; T_B) - K, 0)\)가 모두 \(r_t\)에 의존하여 상관관계가 있다는 점이다. 주식옵션에서 Black-Scholes 논리를 그대로 쓸 수 없는 이유가 여기에 있다. Black-Scholes는 상수 이자율을 가정하기 때문이다.

Forward measure가 이 문제를 해결한다. 절차는 다음과 같다.

1단계: 옵션만기 \(T_O\)의 할인채를 뉴메레르로 선택.

이렇게 하면 식 (21.10)에 의해 가격이 \(V(r_0, 0) = P(0, T_O)\,\mathbb{E}_f^*[\max(P(r_{T_O}, T_O; T_B) - K, 0)]\)로 분리된다.

2단계: T_O-forward measure 아래에서 단기금리의 dynamics 계산.

Ho-Lee 모형에서 할인채는 \(P(r_t, t; T_O) = e^{A(t;T_O) - (T_O-t)r_t}\)이므로 채권변동성은

\[\sigma_P(r, t) = \frac{1}{P}\frac{\partial P}{\partial r}\sigma = -(T_O - t)\sigma\]따라서 식 (21.9)에 의해 \(T_O\)-forward measure 아래 단기금리는

\[dr_t = \bigl(\theta_t - (T_O - t)\sigma^2\bigr)dt + \sigma\, dX_t\]\(\theta_t^* := \theta_t - (T_O - t)\sigma^2\)로 쓰면, 형태 자체는 여전히 Ho-Lee이다. 따라서 \(r_{T_O} \sim N(\mu(r_0, T_O), \sigma^2 T_O)\).

3단계: 기초 할인채의 분포 확인.

\(P(r_{T_O}, T_O; T_B) = e^{A(T_O;T_B) - (T_B-T_O)r_{T_O}}\)는 \(T_O\)-forward measure 아래 로그정규분포를 갖는다. 그 평균(forward price)은

\[\mathbb{E}_f^*[P(r_{T_O}, T_O; T_B)] = F(0, T_O; T_B) = \frac{P(0, T_B)}{P(0, T_O)}\]분산 파라미터는

\[S_P(T_O; T_B)^2 = (T_B - T_O)^2 T_O \sigma^2\]4단계: 사실 21.4를 적용하여 기대값 계산.

\[\widetilde{V}(r_0, 0) = \mathbb{E}_f^*\!\left[\max(P(r_{T_O}, T_O; T_B) - K, 0)\right] = F(0, T_O; T_B)\, N(d_1) - K\, N(d_2)\] \[d_1 = \frac{1}{S_P(T_O; T_B)}\log\frac{F(0, T_O; T_B)}{K} + \frac{1}{2}S_P(T_O; T_B) \tag{21.25}\] \[d_2 = d_1 - S_P(T_O; T_B) \tag{21.26}\]5단계: 원래 달러 가격으로 환원.

\[\text{Call} = P(0, T_O)\widetilde{V}(r_0, 0) = P(0, T_B)N(d_1) - P(0, T_O)K\, N(d_2)\]이것이 Chapter 19에서 도입했던 공식이다. 이제 그 공식이 왜 성립하는지 완전히 이해했다. 정규형 모형에서 \(r_{T_O}\)가 정규분포이면 기초 할인채가 로그정규분포를 갖고, forward measure 아래에서 Black 공식이 적용된다.

21.4 LIBOR Market Model (BGM 모형)

LIBOR market model(LMM)은 Brace, Gatarek, Musiela(1997)의 논문에서 제시된 모형으로, 흔히 BGM 모형이라고도 한다. 이 모형의 핵심은 단순하면서도 강력하다. 각 테너의 forward LIBOR를, 그 LIBOR가 자연스럽게 짝을 이루는 forward measure 아래에서 로그정규 마팅게일로 모형화하는 것이다.

21.4.1 Cap과 Floor에 대한 Black 공식의 무차익 유도

먼저 LIBOR에 대한 선도계약을 생각하자. 만기 \(T\), 마지막 fixing 시점 \(\tau = T - \Delta\)에서, LIBOR \(r_n(\tau, T)\)를 delivery rate \(K\)에 교환하는 선도계약의 payoff는 \(N\Delta(r_n(\tau, T) - K)\)이다.

Forward pricing formula (식 21.20)에서 \(P(r,t) = P(t, T)\)로 두면

\[V^{\text{fwd}}(0; T) = P(0, T)N\Delta\,\mathbb{E}_f^*[r_n(\tau, T) - K] \tag{21.27}\]이다. 선도금리 \(f_n(0, \tau, T)\)는 이 계약의 현재가치를 0으로 만드는 \(K\)이므로

\[f_n(0, \tau, T) = \mathbb{E}_f^*[r_n(\tau, T)]\]또한 만기수렴 \(f_n(\tau, \tau, T) = r_n(\tau, T)\)이므로, \(T\)-forward measure 아래에서 \(f_n(t, \tau, T)\)는 마팅게일이다.

LIBOR market model은 이 forward rate가

\[\frac{df_n(t, \tau, T)}{f_n(t, \tau, T)} = \sigma_f(t)\, dX_t \tag{21.28}\]를 따른다고 가정한다. \(\sigma_f(t)\)는 시간의 결정론적 함수이다. 이미 \(T\)-forward measure 아래에서 마팅게일이므로 drift가 없다. 만기수렴에 의해 \(r_n(\tau, T) = f_n(\tau, \tau, T)\)는 로그정규분포를 갖고

\[r_n(\tau, T) \sim \mathrm{LogN}\!\left(f_n(0, \tau, T),\, \int_0^\tau \sigma_f(t)^2\, dt\right) \tag{21.29}\]\(\sigma_f(t) \equiv \sigma_f\) (상수)이면 분산은 \(\sigma_f^2 \tau\).

이제 cap의 각 caplet payoff는

\[CF(T_{i+1}) = N\Delta\max(r_n(T_i, T_{i+1}) - r_K, 0) \tag{21.30}\]이다. \(T_{i+1}\)-forward pricing formula에 의해 caplet 가격은

\[\text{Caplet}(0; T_{i+1}) = P(0, T_{i+1})N\Delta\,\mathbb{E}_f^*\!\left[\max(r_n(T_i, T_{i+1}) - r_K, 0)\right] \tag{21.31}\]그런데 \(r_n(T_i, T_{i+1})\)는 이 측도 아래 평균 \(f_n(0, T_i, T_{i+1})\)과 분산 \(\sigma_f^2 T_i\)를 갖는 로그정규이므로, 사실 21.4를 적용하면

이것이 Chapter 20에서 시장 관행으로 소개했던 Black cap/floor 공식이다. 이제 그 공식이 무차익 논리로부터 엄밀하게 유도된다는 것을 알았다. 핵심 조건은 \(T_{i+1}\)-forward measure 아래에서 \(r_n(T_i, T_{i+1})\)가 로그정규라는 것이다.

21.4.2 하나의 LIBOR만 의존하는 증권의 가격결정

LMM이 중요한 이유는 caplet 시장에서 관측되는 forward volatility를 이용해, 단순한 caplet을 넘어 더 복잡한 payoff도 가격화할 수 있기 때문이다. 예를 들어 Chapter 20의 예제 20.2에서 1년 caplet의 forward volatility \(\sigma_f^{\text{Fwd}}(T) = 25.54\%\)를 구했다. 이 정보를 어떻게 활용할 수 있을까?

시점 \(T = 1\)에 payoff \(g_T = G(r_n(\tau, T))\), \(\tau = T - \Delta = 0.75\)를 주는 임의의 증권을 생각하자. Forward pricing formula에 의해

\[V = P(0, T)\,\mathbb{E}_f^*[G(r_n(\tau, T))]\]이다. LMM은 \(T\)-forward measure 아래에서 \(r_n(\tau, T)\)의 로그정규분포를 완전히 지정한다.

\[\log(r_n(\tau, T)) \sim N\!\left(\log f_n(0, \tau, T) - \frac{1}{2}\sigma_f^2 \tau,\, \sigma_f^2\tau\right)\]\(G\)가 아무리 복잡해도, \(r_n(\tau, T)\)의 분포를 알고 있으므로 수치적분이나 Monte Carlo로 기대값을 쉽게 구할 수 있다. 전체 금리경로를 시뮬레이션할 필요 없이 최종값 하나만 샘플링하면 된다.

payoff가 \(g_T = N\max(r_n(\tau, T)^2 - K, 0)\), \(\tau = 0.75\), \(T = 1\), \(K = (0.0256)^2\), \(N = \$100\) million인 power option을 생각하자.

로그정규 변수의 거듭제곱은 여전히 로그정규이다. 일반적으로 \(x\)가 로그정규이고 \(\text{Var}(\log x) = \sigma_x^2\)이면 \(x^\alpha\)도 로그정규이며

\[\mathbb{E}[x^\alpha] = (\mathbb{E}[x])^\alpha e^{\frac{(\alpha-1)\alpha}{2}\sigma_x^2}, \qquad \text{Var}(\log x^\alpha) = \alpha^2\sigma_x^2\]증명: \(\log x \sim N(\log\bar{x} - \frac{1}{2}\sigma_x^2, \sigma_x^2)\)이므로 \(\log(x^\alpha) = \alpha\log x \sim N(\alpha(\log\bar{x} - \frac{1}{2}\sigma_x^2), \alpha^2\sigma_x^2)\). 따라서 \(\mathbb{E}[x^\alpha] = e^{\alpha(\log\bar{x}-\frac{1}{2}\sigma_x^2)+\frac{1}{2}\alpha^2\sigma_x^2} = \bar{x}^\alpha e^{\frac{(\alpha-1)\alpha}{2}\sigma_x^2}\).

따라서 \(T\)-forward measure 아래

\[g(0, \tau, T) = \mathbb{E}_f^*[r_n(\tau,T)^\alpha] = f_n(0,\tau,T)^\alpha e^{\frac{(\alpha-1)\alpha}{2}\sigma_f^2\tau}, \qquad \sigma_T^2 = \alpha^2\sigma_f^2\tau\]사실 21.4를 적용하면

\[\text{Power call} = N\, P(0,T)\bigl[g(0,\tau,T)N(d_1) - K\, N(d_2)\bigr]\]수치를 대입하면 \(f_n(0, 0.75, 1) = 2.8987\%\), \(\sigma_f^{\text{Fwd}}(T) = 25.54\%\), \(P(0, 1) = 0.9748\)이므로

\(\alpha = 2\)일 때: Power call = \$0.0271 million

\(\alpha = 1/2\)일 때: Power call = \$1.2558 million

payoff가 \(g_T = N\exp(-\lambda|r_n(\tau,T) - K|)\)인 경우, 닫힌형 공식은 없지만 \(r_n(\tau,T)\)의 분포를 알고 있으므로 Monte Carlo로 쉽게 계산할 수 있다.

1단계: \(\varepsilon_s \sim N(0,1)\)를 생성하여

\[r_n^{(s)} = \exp\!\left(\log f_n(0,\tau,T) - \frac{1}{2}\sigma_f^2\tau + \sigma_f\sqrt{\tau}\,\varepsilon_s\right)\]2단계: 할인된 payoff \(V^{(s)} = P(0,T)N\exp(-\lambda|r_n^{(s)} - K|)\) 계산.

3단계: \(\hat{V} = \frac{1}{S}\sum_{s=1}^S V^{(s)}\)로 평균.

\(\lambda = 300\), \(K = 0.0256\), \(N = \$1\) million, 100,000회 시뮬레이션으로 \(\hat{V} = \$0.3354\) million. 이 방법은 Chapter 17의 Monte Carlo와 달리, 전체 금리경로를 시뮬레이션할 필요 없이 최종 LIBOR 값 \(r_n(\tau,T)\) 하나만 샘플링한다. 계산이 훨씬 간단하다.

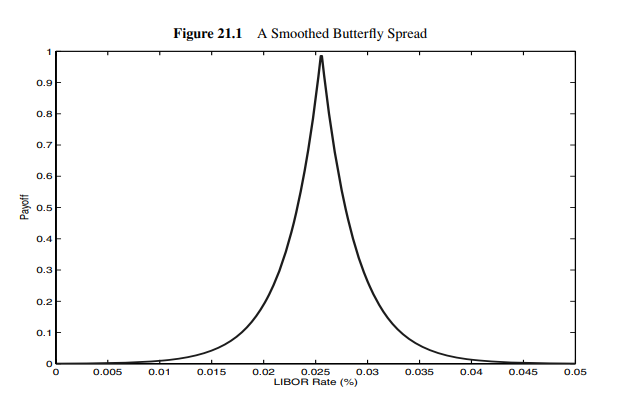

그림 21.1 — Smoothed Butterfly Spread의 Payoff 형태

그림은 예제 21.2의 payoff \(g_T = N\exp(-\lambda|r_n(\tau,T) - K|)\)를 LIBOR rate의 함수로 나타낸 것이다. 가로축은 LIBOR rate(%), 세로축은 정규화된 payoff다. \(\lambda = 300\), \(K = 0.0256\)일 때, LIBOR가 2.56% 근처에 있을 때 payoff가 1에 가깝고, LIBOR가 그 값에서 멀어질수록 payoff가 0으로 급격히 감소한다. 이 구조는 butterfly spread와 유사하다. Black 공식으로는 가격결정이 불가능하지만, LMM의 LIBOR 분포를 알고 있으므로 Monte Carlo가 바로 적용된다.

그림 21.1. Smoothed butterfly spread payoff의 형태. 출처: Veronesi (2010).

21.4.3 더 복잡한 증권과 공통 측도 아래의 Forward Rate Dynamics

payoff가 여러 forward rate에 동시에 의존하는 증권을 생각하자. 예를 들어 시점 \(T\)에 3년 만기 할인채 가격 \(P(T, T+3)\)에 의존하는 payoff \(g_T = G(P(T, T+3))\)의 가격은

\[V = P(0, T)\,\mathbb{E}_f^*[G(P(T, T+3))] \tag{21.35}\]이다. 문제는 \(T\)-forward measure 아래 \(P(T, T+3)\)의 분포가 단순하지 않다는 점이다.

할인채와 forward rate는 다음 관계로 연결된다. 분기 단위로 보면 \(T = T_i\), \(T+3 = T_{i+m}\)으로 두었을 때

\[P(T_i, T_{i+m}) = \frac{1}{1+r_n(T_i, T_{i+1})\Delta} \times \frac{1}{1+f_n(T_i, T_{i+1}, T_{i+2})\Delta} \times \cdots \times \frac{1}{1+f_n(T_i, T_{i+m-1}, T_{i+m})\Delta}\]따라서 \(P(T, T+3)\)의 분포를 얻으려면 여러 forward rate의 공통 측도 아래 joint dynamics가 필요하다.

LMM에서 각 forward rate \(f_n(t, T_i, T_{i+1})\)는 자신의 자연스러운 \(T_{i+1}\)-forward measure 아래에서는 driftless lognormal이다.

\[\frac{df_n(t, T_i, T_{i+1})}{f_n(t, T_i, T_{i+1})} = \sigma_f^{i+1}(t)\, dX_t \tag{21.36}\]그러나 공통 \(T\)-forward measure 아래로 옮기면 drift가 생긴다. 이것이 바로 LMM을 다루기 어렵게 만드는 핵심 기술적 어려움이다.

\(T \le T_{i+1}\)일 때, \(f_n(t, T_i, T_{i+1})\)의 \(T\)-forward measure 아래 dynamics는

\[\frac{df_n(t, T_i, T_{i+1})}{f_n(t, T_i, T_{i+1})} = \left(\sum_{j=i}^{?}\frac{\Delta f_n(t, T_j, T_{j+1})\sigma_f^{i+1}(t)\sigma_f^{j+1}(t)}{1+\Delta f_n(t, T_j, T_{j+1})}\right)dt + \sigma_f^{i+1}(t)\, dX_t \tag{21.37}\]\(T > T_{i+1}\)이면 부호가 반전된다.

\[\frac{df_n(t, T_i, T_{i+1})}{f_n(t, T_i, T_{i+1})} = -\left(\sum_{j=i}^{i-1}\frac{\Delta f_n(t, T_j, T_{j+1})\sigma_f^{i+1}(t)\sigma_f^{j+1}(t)}{1+\Delta f_n(t, T_j, T_{j+1})}\right)dt + \sigma_f^{i+1}(t)\, dX_t \tag{21.38}\]이 식들은 복잡해 보이지만, 핵심 메시지는 하나다. 공통 \(T\)-forward measure 아래에서는 각 forward rate가 더 이상 driftless lognormal이 아니다. 그러나 필요한 입력은 여전히 \(\sigma_f^{i+1}(t)\)뿐이다. Cap 시장의 호가로부터 이 volatility 구조를 추출할 수 있다.

21.4.4 Caplet Forward Volatility로부터 Forward Rate Volatility \(S_i\) 추출

실제 가격결정에서는 두 가지 가정을 추가한다.

- Forward rate volatility는 time-to-maturity에만 의존한다: \(\sigma_f^{i+1}(t) = S(T_{i+1} - t)\)

- \(S(\cdot)\)는 caplet expiry 구간 \((T_{k-1}, T_k]\)마다 piecewise constant이다.

그러면 \(r_n(T_i, T_{i+1})\)의 \(T_{i+1}\)-forward measure 아래 분산은

\[\text{Var}[r_n(T_i, T_{i+1})] = S_i^2(T_1 - t) + S_{i-1}^2\Delta + \cdots + S_1^2\Delta\]한편 Black caplet forward volatility \(\sigma_f^{\text{Fwd}}(T_{i+1})\)가 암시하는 분산은 \((\sigma_f^{\text{Fwd}}(T_{i+1}))^2(T_i - t)\)이다. 여기서 \(T_i\)이지 \(T_{i+1}\)이 아님에 주의하라. payoff는 \(T_{i+1}\)에 지급되지만 fixing은 \(T_i\)에 되므로, 분산에 곱해지는 시간은 \(T_i - t\)다. 두 식을 같다고 놓으면

초기조건: \(S_1 = \sigma_f^{\text{Fwd}}(T_2)\). 이후 재귀적으로

\[S_i = \left[\frac{1}{\Delta}\left(\bigl(\sigma_f^{\text{Fwd}}(T_{i+1})\bigr)^2 T_i - \sum_{j=1}^{i-1}S_j^2\Delta\right)\right]^{1/2}\]표 21.1 — Forward Rate의 시간 구간별 Volatility 구조

| Volatility | \(t < T_1\) | \(T_1 \le t < T_2\) | \(T_2 \le t < T_3\) | \(\cdots\) | \(T_{M-2} \le t < T_{M-1}\) |

|---|---|---|---|---|---|

| \(f_n(t,T_1,T_2)\) | \(S_1\) | ||||

| \(f_n(t,T_2,T_3)\) | \(S_2\) | \(S_1\) | |||

| \(f_n(t,T_3,T_4)\) | \(S_3\) | \(S_2\) | \(S_1\) | ||

| \(f_n(t,T_i,T_{i+1})\) | \(S_i\) | \(S_{i-1}\) | \(S_{i-2}\) | \(S_1\) | |

| \(f_n(t,T_{M-1},T_M)\) | \(S_{M-1}\) | \(S_{M-2}\) | \(S_{M-3}\) | \(\cdots\) | \(S_1\) |

표 21.1. 각 행의 forward rate는 시간이 흐름에 따라 잔존 time-to-maturity가 줄어들면서 volatility가 \(S_i \to S_{i-1} \to \cdots \to S_1\) 순서로 단계적으로 변한다.

표 21.2 — Caplet Forward Volatility와 추출된 \(S_i\) (2004년 11월 1일)

| \(i\) | \(T_i\) | \(\sigma^{\text{Fwd}}(T_{i+1})\) (%) | \(S_i\) (%) |

|---|---|---|---|

| 1 | 0.25 | 21.16 | 21.16 |

| 2 | 0.50 | 22.81 | 24.35 |

| 3 | 0.75 | 25.54 | 30.27 |

| 4 | 1.00 | 28.56 | 36.14 |

| 5 | 1.25 | 31.36 | 40.68 |

| 6 | 1.50 | 33.42 | 42.24 |

| 7 | 1.75 | 34.04 | 37.55 |

| 8 | 2.00 | 32.91 | 23.53 |

| 9 | 2.25 | 31.21 | 10.10 |

| 10 | 2.50 | 29.66 | 5.53 |

| 11 | 2.75 | 28.76 | 17.36 |

| 12 | 3.00 | 28.69 | 27.91 |

주: Bloomberg cap/swap 데이터 기반. 표 21.2. \(i=10\)에서 \(S_{10} = 5.53\%\)로 급격히 낮아지는 것은 forward volatility가 이 구간에서 빠르게 하락하기 때문이다.

forward volatility가 충분히 빠르게 감소하면, 식 (21.39)로부터 어떤 \(S_i^2\)가 음수가 되는 상황이 발생한다. 구체적으로 \((\sigma_f^{\text{Fwd}}(T_{i+1}))^2 T_i < (\sigma_f^{\text{Fwd}}(T_i))^2 T_{i-1}\)이면

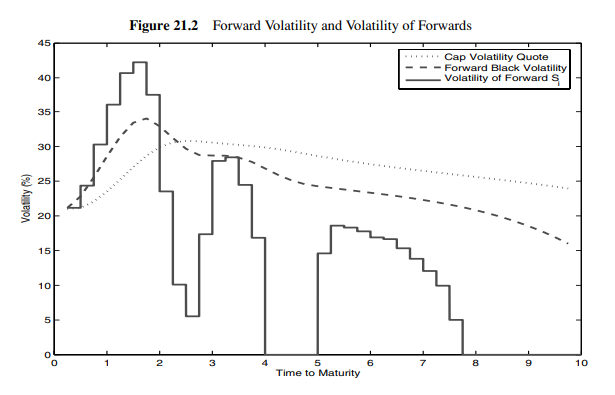

\[S_i^2 + S_{i-1}^2 + \cdots + S_1^2 \lt S_{i-1}^2 + \cdots + S_1^2\]즉 \(S_i^2 < 0\)이 나온다. 이는 분산이 될 수 없다. 그림 21.2(아래 그림 박스 참조)에서 볼 수 있듯이 \(S_i\)가 특정 구간에서 0으로 떨어지는 현상이 이것이다. 이는 piecewise-constant volatility 가정의 구조적 한계다.

그림 21.2 — Forward Black Volatility와 \(S_i\) 비교

그림은 세 가지 선을 보여준다. 점선은 시장에서 호가된 cap flat volatility이고, 파선은 bootstrap으로 추출한 caplet forward volatility이며, 실선(계단 함수)은 그로부터 추출된 forward rate volatility \(S_i\)이다. cap flat volatility는 1-2년에서 hump를 보이다가 장기로 가면 감소하는 형태다. forward volatility는 더 가파르게 hump를 만들고 더 가파르게 내려간다. \(S_i\)는 더욱 극적으로 변동하며, forward volatility가 빠르게 하락하는 구간에서 0 또는 0에 가까운 값을 가진다.

그림 21.2. Cap flat volatility, caplet forward volatility, forward rate volatility \(S_i\)의 비교. 출처: Bloomberg, Veronesi (2010).

21.4.5 Monte Carlo 시뮬레이션을 이용한 가격결정

이제 volatility 구조 \(S_i\)가 주어졌다고 하자. 공통 \(T\)-forward measure 아래에서 여러 forward rate를 동시에 시뮬레이션하기 위해, 로그를 직접 업데이트하는 수치 방식을 사용한다.

여기서

\[m_{i+1}^{(s)}(t) = \sum_j \frac{\Delta f_n^{(s)}(t, T_j, T_{j+1})S(T_{i+1}-t)S(T_{j+1}-t)}{1+\Delta f_n^{(s)}(t, T_j, T_{j+1})} - \frac{1}{2}S(T_{i+1}-t)^2\]모든 forward rate에 같은 충격 \(\varepsilon_t^{(s)} \sim N(0,1)\)이 들어간다는 점이 핵심이다. 1-factor 모형이므로 모든 forward rate가 완전히 상관된다. 또한 모든 forward rate를 동시에 업데이트해야 한다. 이유는 한 forward rate의 drift가 다른 forward rate의 현재값에 의존하기 때문이다.

만기 \(T_O = 1\), 기초자산은 \(T_M = T_O + 3 = 4\)까지의 할인채이며 strike \(K = 0.9\)인 call option. payoff는 \(\max(P(T_O, T_M) - K, 0)\)이다.

\(T_O\)-forward measure 아래 가격은 \(V = P(0, T_O)\,\mathbb{E}_f^*[\max(P(T_O, T_M) - K, 0)]\). 할인채는 forward rate의 곱으로 계산된다.

\[P(T_O, T_M) = \prod_{j=i}^{i+m-1}\frac{1}{1+\Delta f_n(T_O, T_j, T_{j+1})} \tag{21.43}\]절차: (1) cap 가격으로 \(\sigma_f^{i+1}(t)\) calibration (예제 21.3). (2) 식 (21.37)을 이용해 \(T_O\)-forward dynamics 구성. (3) 식 (21.42)로 forward rate 시뮬레이션.

10,000회 시뮬레이션, \(P(0,1) = 0.9748\)를 이용해

\[\hat{V} \approx P(0,1) \times \frac{1}{10000}\sum_{s=1}^{10000}\max(P^{(s)}(T_O, T_M) - K, 0) = \mathbf{\$0.5889}\]

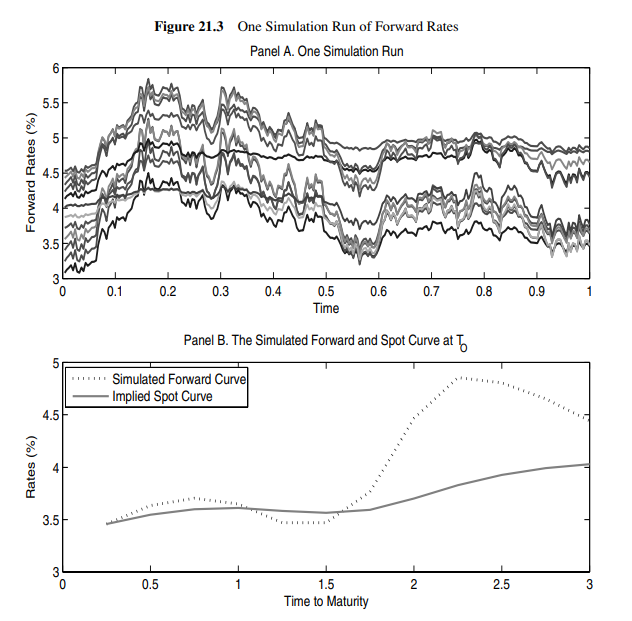

위 패널(Panel A): 12개 forward rate의 시간 경로 예시. \(t = 0\)에서 \(T_O = 1\)까지, 각 forward rate가 식 (21.42)에 따라 진화하는 하나의 시뮬레이션 경로를 보여준다. 단기금리(3개월 LIBOR)부터 장기 forward rate까지 모두 함께 시뮬레이션된다.

아래 패널(Panel B): 옵션 만기 \(T_O\)에서 simulated forward curve와 그로부터 계산된 implied spot curve를 보여준다. Forward rate에서 직접 할인곡선을 구성하는 방법이 잘 나타나 있다.

그림 21.3. 1-factor LMM에서 forward rate의 Monte Carlo 시뮬레이션 예시. 출처: Veronesi (2010).

유럽형 receiver swaption, 만기 \(T_O = 1\), 기초 swap 만기 3년, strike swap rate \(r_K = 0.035\). 각 시뮬레이션 경로 \(s\)에서 할인채를 계산하고

\[V_{\text{Swap}}^{(s)}(T_O; T_M) = 100\!\left(\sum_{i=1}^n \Delta r_K P^{(s)}(T_O, T_i) + P^{(s)}(T_O, T_n) - 1\right)\]swaption 가치 추정:

\[\hat{V} \approx P(0,1) \times \frac{1}{10000}\sum_{s=1}^{10000}\max(V_{\text{Swap}}^{(s)}, 0) = \mathbf{\$0.6107}\]3년 swap rate의 시간평균 \(\text{Ave}(c(t, t+3))\)에 대한 아시아형 옵션. payoff

\[g_T = N\max(\text{Ave}(c(t, t+3)) - r_K, 0)\]매 시점마다 할인곡선으로부터 swap rate를 계산한다.

\[c^{(s)}(t, t+3) = \frac{1 - P^{(s)}(t, t+3)}{\Delta\sum_{j=1}^{12}P^{(s)}(t, t+\Delta j)}\]\(r_K = 3.25\%\), \(N = 100\), 10,000회 시뮬레이션으로 \(V = \$3.805\). LMM은 단순한 European 옵션뿐 아니라 이런 경로의존 상품도 자연스럽게 처리한다.

21.5 Forward Risk-Neutral Pricing과 Swaption의 Black 공식 유도

Chapter 20에서 시장 관행으로 소개한 swaption Black 공식을 이제 뉴메레르 변경으로 엄밀하게 유도한다. 이 모형은 때로 log-normal swap market model이라고도 한다.

Chapter 20에서 receiver swaption payoff는

\[\text{Payoff} = N\Delta\sum_{i=1}^n P(T_O, T_i)\max(r_K - c(T_O, T_S), 0) \tag{21.47}\]임을 보였다.

Step 1: 적절한 뉴메레르 선택.

payoff 구조를 보면, \(\sum_{i=1}^n P(T_O, T_i)\)가 모든 항에 곱해져 있다. 이를 뉴메레르로 택하면 계산이 크게 단순해진다.

\[P(t) := \sum_{i=1}^n P(t, T_i)\]그러면 정규화된 payoff는

\[\frac{N\Delta\sum_{i=1}^n P(T_O, T_i)\max(r_K - c(T_O, T_S), 0)}{P(T_O)} = N\Delta\max(r_K - c(T_O, T_S), 0)\]분자의 annuity와 분모의 뉴메레르가 정확히 상쇄되어 단순한 max 함수만 남는다.

Step 2: Forward swap rate 정의.

만기 \(T_O\)에 시작하는 forward swap contract에서, delivery rate \(K\)로 계약하면 payoff at \(T_O\)는

\[N\Delta\sum_{i=1}^n P(T_O, T_i)(K - c(T_O, T_S)) \tag{21.48}\]이 계약의 현재가치를 0으로 만드는 rate를 forward swap rate \(f_n^s(t; T_O; T_S)\)라 하면

\[f_n^s(t; T_O; T_S) = \mathbb{E}_f^*[c(T_O, T_S)]\]기대값은 annuity 뉴메레르 \(P(t)\)가 유도하는 측도 아래에서 취한다. 수렴성 \(f_n^s(T_O; T_O; T_S) = c(T_O, T_S)\)로 forward swap rate는 그 측도 아래에서 마팅게일이다.

Step 3: Forward swap rate의 로그정규 가정.

\[\frac{df_n^s(t, T_O, T_S)}{f_n^s(t, T_O, T_S)} = \sigma_f^s\, dX_t \tag{21.49}\]이미 마팅게일이므로 drift가 없다. \(\sigma_f^s\)는 상수.

Step 4: 사실 21.4 적용.

만기 swap rate \(c(T_O, T_S) = f_n^s(T_O, T_O, T_S)\)는 평균 \(f_n^s(0, T_O, T_S)\), 분산 \((\sigma_f^s)^2 T_O\)를 갖는 로그정규이다. 따라서 정규화된 receiver swaption 가치는

\[\widetilde{V}(0; T_O; T_S) = N\Delta[r_K N(-d_2) - f_n^s(0, T_O, T_S)N(-d_1)]\] \[d_1 = \frac{1}{\sigma_f^s\sqrt{T_O}}\log\frac{f_n^s(0, T_O, T_S)}{r_K} + \frac{1}{2}\sigma_f^s\sqrt{T_O}, \qquad d_2 = d_1 - \sigma_f^s\sqrt{T_O} \tag{21.50}\]원가격은 뉴메레르를 곱하면

\[V(0, T_O; T_S) = N\Delta\!\left(\sum_{i=1}^n P(0, T_i)\right)\!\bigl[r_K N(-d_2) - f_n^s(0, T_O, T_S)N(-d_1)\bigr] \tag{21.51}\]이것이 Chapter 20의 Black swaption 공식이다. 구조는 캡렛 공식과 동일하다. "선도 LIBOR" 대신 "선도스왑금리", "할인채 가격" 대신 "swap annuity"가 들어간 것이다.

21.5.1 Cap과 Swaption 사이의 일관성 문제

cap을 정확히 맞추려면 각 forward LIBOR가 \(T_{i+1}\)-forward measure 아래 로그정규여야 한다. swaption을 정확히 맞추려면 forward swap rate가 annuity 뉴메레르 아래 로그정규여야 한다. 그런데 일반적으로 두 가정을 동시에 완전히 만족시키는 하나의 통합 모형은 존재하지 않는다.

즉, cap calibration과 swaption calibration을 각각 간단한 Black 구조로 맞추는 것은 가능하지만, 두 시장을 동시에 완벽하게 정합적으로 설명하는 단일 lognormal 구조는 없다. 이것이 현실 금리파생상품 시장에서 이 두 상품의 변동성이 완전히 일관된 틀로 통합되지 못하는 근본 이유다. (Brigo and Mercurio, 2006 참조.)

21.6 Heath-Jarrow-Morton Framework

LMM의 성공 이유는 결국 현재 term structure와 forward rate volatility만으로 모든 금리파생상품을 가격화할 수 있다는 점이다. 이 핵심 통찰은 Heath, Jarrow, Morton(1992)의 획기적 논문에서 먼저 정식화되었다. HJM 프레임워크는 LMM의 이론적 선구자이며, 업계에서 LIBOR market model을 HJM 모형이라고 부르기도 한다.

21.6.1 HJM의 출발점

만기 \(T\)인 할인채가 위험중립측도 아래

\[\frac{dP(t, T)}{P(t, T)} = r_t\, dt + \sigma_P(t, T)\, dX_t\]를 따른다고 하자. 여기서 \(T\)는 고정되어 있고 \(t\)만 움직인다. 만기에서 채권이 확정지급되므로 필수 조건이 있다.

\[\sigma_P(t, T) \to 0 \quad \text{as } t \to T\]이제 \([T, T+\tau]\) 구간의 연속복리 forward rate를

\[f(t, T, T+\tau) = \frac{\log P(t, T) - \log P(t, T+\tau)}{\tau}\]로 정의한다. Itô 공식을 적용하면

핵심: drift가 bond volatility만으로 결정된다. HJM에서 forward rate의 위험중립 drift는 독립적인 자유도가 아니라, volatility 함수가 정해지면 자동으로 결정되는 제약량이다. 이것이 "no-arbitrage 조건이 forward rate dynamics를 구속한다"는 HJM의 핵심 결과다.

21.6.2 순간 Forward Rate의 HJM Drift Restriction

\(\tau \to 0\)으로 보내면 순간 forward rate \(f(t, T) := f(t, T, T)\)에 대해

\[df(t, T) = \left(\sigma_P(t, T)\frac{\partial\sigma_P(t, T)}{\partial T}\right)dt - \frac{\partial\sigma_P(t, T)}{\partial T}\, dX_t \tag{21.53}\]를 얻는다. \(\sigma_f(t, T) = -\partial_T\sigma_P(t, T)\)라 두면 drift는

순간 forward rate의 위험중립 dynamics가

\[df(t, T) = m(t, T)\, dt + \sigma_f(t, T)\, dX_t \tag{21.54}\]이면, 무차익 조건은

\[m(t, T) = \sigma_f(t, T)\int_t^T \sigma_f(t, u)\, du \tag{21.55}\]를 강제한다. 직관: forward rate의 drift는 오늘부터 만기 \(T\)까지의 구간에 걸친 volatility 적분에 의해 결정된다. 이 적분이 클수록(장기 volatility가 클수록) drift도 크다.

21.6.3 기존 모형들이 HJM의 특수한 경우임을 확인

1. Ho-Lee

할인채가 \(P(t, T) = e^{A(t,T) - (T-t)r_t}\)이므로

\[\sigma_P(t, T) = -(T-t)\sigma\]따라서

\[\sigma_f(t, T) = \sigma, \qquad m(t, T) = (T-t)\sigma^2\]Ho-Lee에서 모든 만기의 forward rate는 같은 volatility \(\sigma\)를 가지며, drift는 잔존만기에 선형 비례한다.

2. Hull-White

할인채가 \(P(t, T) = e^{A(t,T) - B(t,T)r_t}\), \(B(t,T) = \frac{1-e^{-\gamma^*(T-t)}}{\gamma^*}\)이므로

\[\sigma_P(t, T) = -B(t,T)\sigma = -\frac{1-e^{-\gamma^*(T-t)}}{\gamma^*}\sigma\]따라서

\[\sigma_f(t, T) = \sigma e^{-\gamma^*(T-t)}, \qquad m(t, T) = \frac{1-e^{-\gamma^*(T-t)}}{\gamma^*}\sigma^2 e^{-\gamma^*(T-t)}\]Hull-White에서 forward rate volatility는 만기가 멀수록 지수적으로 감소한다. 이것이 Hull-White가 Ho-Lee보다 더 현실적인 변동성 기간구조를 제공하는 이유다.

즉, Ho-Lee와 Hull-White는 모두 특정 volatility specification을 가진 HJM의 특수한 경우다. HJM은 훨씬 더 일반적인 volatility 구조를 허용하지만, 단순한 special case에서 벗어나면 해석적 공식이 없어 Monte Carlo에 의존해야 한다.

21.6.4 Futures와 Forwards: HJM에서의 변환

실제 시장에서는 Eurodollar futures처럼 forward contract보다 futures contract가 더 유동적인 경우가 많다. 따라서 futures rate와 forward rate를 연결하는 공식이 필요하다.

만기 \(\tau\)의 futures contract는 진입비용이 0이므로, 위험중립측도 아래에서 driftless해야 한다.

\[\mathbb{E}^*[df^{\text{fut}}(t, \tau, T)] = 0 \tag{21.56}\]따라서 futures rate는 위험중립측도 아래 마팅게일이고

\[f^{\text{fut}}(0, \tau, T) = \mathbb{E}^*[r(\tau, T)] \tag{21.57}\]HJM에서 forward rate \(f(t, \tau, T)\)의 위험중립 기대값을 계산하면

\[\mathbb{E}^*[r(\tau, T)] = f(0, \tau, T) + \int_0^\tau \frac{\sigma_P(t, T+\tau)^2 - \sigma_P(t, T)^2}{2\tau}\, dt \tag{21.58}\]식 (21.57)과 (21.58)을 합치면

\[f(0, \tau, T) = f^{\text{fut}}(0, \tau, T) - \int_0^\tau \frac{\sigma_P(t, T+\tau)^2 - \sigma_P(t, T)^2}{2\tau}\, dt \tag{21.59}\]forward rate는 futures rate보다 보통 낮다. 그 차이(convexity adjustment)는 bond volatility 구조에 의해 결정된다.

Ho-Lee에서는 \(\sigma_P(t, T)^2 = (T-t)^2\sigma^2\)이므로 명시적으로

\[f(0, \tau, T) = f^{\text{fut}}(0, \tau, T) - \frac{1}{2}\sigma^2\tau T \tag{21.60}\]이 공식은 Chapter 6의 Section 6.5에서 실무 트레이더들이 LIBOR curve를 futures rate로 calibrate하는 이유와 연결된다.

21.7 Unnatural Lag와 Convexity Adjustment

LMM에서 가장 자연스러운 구조는 payoff가 fixing 시점 \(\tau\)에 결정되지만 지급은 \(T = \tau + \Delta\)에 이루어지는 경우다. Cap, floor, swap의 floating leg가 바로 그렇다. 이 "natural lag" 덕분에 \(T\)-forward measure를 쓰면 LIBOR가 마팅게일이 되어 계산이 깔끔하다.

그런데 만약 payoff가 fixing 시점 \(\tau\)에 곧바로 지급되면 어떨까? 이런 구조를 in-arrears라고 한다. 예를 들어 in-arrears cap은

\[CF_{T_i} = N\Delta\max(r_n(T_i, T_{i+1}) - r_K, 0)\]처럼 같은 시점 \(T_i\)에 fixing과 지급이 동시에 일어난다. 일반적으로 payoff가

\[g_\tau = G(r_n(\tau, T))\]일 때, \(T\)-forward measure를 쓰면

\[V = P(0, T)\,\mathbb{E}_f^*\!\left[\frac{G(r_n(\tau, T))}{P(\tau, T)}\right]\]그런데 \(P(\tau, T) = 1/(1 + r_n(\tau, T)\Delta)\)이므로 payoff 안에 추가적인 비선형성이 생긴다.

payoff \(G(r_n(\tau, T)) = N\Delta(r_n(\tau, T) - r_K)\). 수치: \(N = \$100\) million, \(r_K = 1.5\%\), \(\tau = 0.75\), \(T = 1\), \(f_n(0, 0.75, 1) = 2.8987\%\), \(\sigma_f^{\text{Fwd}}(1) = 25.54\%\), \(P(0, 0.75) = 0.9819\), \(P(0, 1) = 0.9748\).

경우 A: 지급이 \(T\)에 이루어지는 경우 (natural lag)

\[V = P(0, T)\,\mathbb{E}_f^*[N\Delta(r_n(\tau, T) - r_K)] = P(0, T)N\Delta(f_n(0, \tau, T) - r_K) = \mathbf{\$0.6817\ \text{million}}\]\(T\)-forward measure 아래 \(\mathbb{E}_f^*[r_n(\tau, T)] = f_n(0, \tau, T)\)이고, volatility는 전혀 등장하지 않는다.

경우 B: 지급이 \(\tau\)에 이루어지는 경우 (in-arrears)

\[V = P(0, T)\,\mathbb{E}_f^*\!\left[\frac{N\Delta(r_n(\tau, T) - r_K)}{P(\tau, T)}\right]\]\(P(\tau, T) = 1/(1 + r_n(\tau, T)\Delta)\)를 대입하면

\[V = P(0, T)N\Delta\,\mathbb{E}_f^*[(r_n(\tau, T) - r_K)(1 + r_n(\tau, T)\Delta)]\]전개하면

\[V = P(0, T)N\Delta\left[f_n(0,\tau,T) - r_K - f_n(0,\tau,T)r_K\Delta + \mathbb{E}_f^*[r_n(\tau,T)^2]\Delta\right]\]여기서 예제 21.1에서 이미 계산했듯이

\[\mathbb{E}_f^*[r_n(\tau, T)^2] = f_n(0, \tau, T)^2 e^{\sigma_f^2\tau} = 8.8235 \times 10^{-4}\]따라서 최종적으로 \(V = \mathbf{\$0.6926\ \text{million}}\). Volatility가 들어왔고, 값이 경우 A보다 높다.

21.7.1 Convexity의 정체: 왜 선형 Payoff에서 Volatility가 등장하는가

이 현상의 직관을 식으로 명확하게 보자. \(N = 1\)로 놓으면

\[\Delta(r_n(\tau, T) - r_K) = (1 + r_n(\tau, T)\Delta) - (1 + r_K\Delta)\]지급이 \(T\)에 이루어지는 경우(natural lag), 첫 번째 항 \(1 + r_n(\tau,T)\Delta\)는 시점 \(\tau\)에서 현재가치로 할인하면

\[\frac{1 + r_n(\tau,T)\Delta}{1 + r_n(\tau,T)\Delta} = 1\]이 되어 불확실성이 사라진다. 따라서 가격은

\[V = P(0, \tau) - (1 + r_K\Delta)P(0, T) = P(0, T)\Delta(f_n(0, \tau, T) - r_K)\]변동성이 전혀 등장하지 않는다. 자연스러운 lag 구조 덕분에 불확실성이 상쇄된다.

지급이 \(\tau\)에 이루어지는 경우(in-arrears), 같은 cash flow를 \(T\)로 자본화하면 \(r_n(\tau,T)\Delta \cdot (1 + r_n(\tau,T)\Delta)\)가 된다. 높은 금리는 큰 cash flow를 만들 뿐 아니라, 더 높은 비율로 다시 자본화된다. 낮은 금리는 그 반대다. 이 비선형성이 convexity 효과이며, 금리변동성이 커질수록 in-arrears payoff의 가치가 natural lag 경우보다 더 커진다. 이것이 \$0.6817에서 \$0.6926으로 올라간 이유다.

21.7.2 Convexity Adjustment: \(\tau\)-Forward Measure를 이용한 근사

이번에는 \(\tau\)-forward measure를 사용하는 다른 접근법을 보자. payoff \(g_\tau = \Delta(r_n(\tau, T) - r_K)\)의 가격은

\[V = P(0, \tau)\Delta\,\mathbb{E}_f^{*\tau}[r_n(\tau, T) - r_K] \tag{21.62}\]문제는 \(\mathbb{E}_f^{*\tau}[r_n(\tau, T)]\)가 더 이상 \(f_n(0, \tau, T)\)가 아니라는 점이다. 이것은 오직 \(T\)-forward measure 아래에서만 성립한다.

\(G(x) = 1/(1 + x\Delta)\)로 두면 \(P(\tau, T) = G(r_n(\tau, T))\), \(F(0, \tau, T) = G(f_n(0, \tau, T))\). \(\tau\)-forward measure 아래에서 \(\mathbb{E}_f^{*\tau}[P(\tau, T)] = F(0, \tau, T)\). Taylor 전개를 쓰면

\[G(r_n(\tau,T)) \approx G(f_n(0,\tau,T)) + G'(f_n(0,\tau,T))(r_n(\tau,T) - f_n(0,\tau,T)) + \frac{1}{2}G''(f_n(0,\tau,T))(r_n(\tau,T) - f_n(0,\tau,T))^2\]\(\tau\)-forward measure 아래 양변의 기대값을 취하고 \(\mathbb{E}_f^{*\tau}[G(r_n(\tau,T))] = G(f_n(0,\tau,T))\)를 이용하면

\[\mathbb{E}_f^{*\tau}[r_n(\tau,T)] \approx f_n(0,\tau,T) - \frac{1}{2}\frac{G''(f_n(0,\tau,T))}{G'(f_n(0,\tau,T))}\mathbb{E}_f^{*\tau}[(r_n(\tau,T) - f_n(0,\tau,T))^2]\]\(G'(x) = -\Delta/(1+x\Delta)^2\), \(G''(x) = 2\Delta^2/(1+x\Delta)^3\)를 계산하고, 상대분산을 \(\sigma_f^2\tau\)로 근사하면

즉, \(\tau\)-forward measure에서의 기대 spot LIBOR는 forward rate \(f_n(0,\tau,T)\)에 양의 convexity adjustment를 더한 것이다. 이 조정항은 금리 수준, 기간, 변동성이 클수록 커진다.

예제 21.8의 수치를 대입하면

\[\mathbb{E}_f^{*\tau}[r_n(\tau, T)] \approx 2.8987\% + \frac{(2.8987\%)^2 \times 0.25}{1 + 2.8987\% \times 0.25} \times (25.54\%)^2 \times 0.75 \approx 2.9007\%\]따라서

\[V \approx P(0, \tau)\Delta\,\mathbb{E}_f^{*\tau}[r_n(\tau,T) - r_K] \approx \mathbf{\$0.6877\ \text{million}}\]이는 정확한 LMM 값 \$0.6926 million보다 낮지만, natural lag 값 \$0.6817 million보다 높다. Convexity adjustment는 빠른 근사이며, 정확한 LMM 계산을 대체할 수 있을 만큼 정밀하지는 않지만 Monte Carlo보다 훨씬 빠르게 방향성을 파악하는 데 유용하다.

| 방법 | 가치 (million $) | 비고 |

|---|---|---|

| Natural lag (\(T\)에 지급) | 0.6817 | Volatility 무관, 모형 독립 |

| Convexity adjustment 근사 | 0.6877 | Taylor 2차 근사 |

| 정확한 LMM (\(\tau\)에 지급) | 0.6926 | 로그정규 \(\mathbb{E}[r^2]\) 사용 |